Медиапотребление и развитие медиарынка в условиях цифровой трансформации

Автор: Колобова Е.Ю.

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Инновационное развитие экономики и социально-культурной сферы

Статья в выпуске: 4 (50), 2025 года.

Бесплатный доступ

Статья посвящена актуальной проблеме, связанной с изменениями мирового и российского медиапотребления, повлекшими за собой формирование новых бизнес-решений на медиарынке в цифровую эпоху. С помощью математико-статистических и логических методов исследования проанализированы практики медиапотребления и выявлены его основные тенденции, к которым относятся: рост пользователей сети Интернет и мобильной связи в мировом и российском пространстве, предпочтение цифровым устройствам, увеличение конкуренции традиционных СМИ за счет появления свободных игроков в сети Интернет, ориентация аудитории на образование через развлекательный видеоконтент, активное внедрение искусственного интеллекта в медиасферу, рост популярности социальных сетей, которые остаются центром цифрового медиапотребления. В работе определены факторы влияния на потребление и ключевые коммуникационные проблемы медипредприятий в условиях цифровой трансформации, связанные с конфиденциальностью данных в Интернете, культурой творческого разрушения из-за популяризации искусственного интеллекта, изменчивость доверия к традиционным СМИ, увеличение информационного объема для аудитории в цифровой среде. В связи с этим доля расходов на онлайн-продвижение растет с каждым годом, превысив свои значения в два раза по сравнению с рекламными бюджетами традиционных СМИ, бизнес-модели которых теряют свою актуальность. Автор отмечает, что ценность медиапредприятий отражается не только в производстве и распространении, но и в ориентации на клиента, интерактивности цифрового контента, а также во фрагментации аудитории и постоянной оптимизации пользовательского опыта. Использование Big Date и технологий искусственного интеллекта, применяемых для создания материалов, анализа поведения пользователей и создания интерактивных механизмов, совместно с человеческим трудом позволяют повысить эффективность создания контента, увеличить лояльность пользователей и удовлетворенность медиаплатформами для медиакомпаний в условиях цифровизации.

Медиапотребление, СМИ, контент, бизнес, медиаиндустрия, рынок рекламы и медиа, бизнес-модели

Короткий адрес: https://sciup.org/140313349

IDR: 140313349 | УДК: 338.1 | DOI: 10.32603/2307-5368-2025-4-75-86

Media Consumption and Media Market Development in the Context of Digital Transformation

The article is devoted to an urgent problem related to the changes in global and Russian media consumption that have led to the formation of new business solutions in the media market in the digital age. Using mathematical, statistical and logical research methods, media consumption practices have been analyzed and its main trends have been identified, which include the growth of Internet and mobile users in the global and Russian space, preference for digital devices, increased competition of traditional media due to the emergence of free players on the Internet, audience orientation towards education through entertainment video content, active the introduction of artificial intelligence into the media sphere, the growing popularity of social networks, which remain the center of digital media consumption. The work identifies the factors influencing consumption and key communication problems of media enterprises in the context of digital transformation related to data privacy on the Internet, the culture of creative destruction due to the popularization of artificial intelligence, the variability of trust in traditional media, and the increase in information volume for the audience in the digital environment. Therefore, the share of online promotion costs is growing every year, significantly exceeding its values by two times compared to the advertising budgets of traditional media, whose business models are losing their relevance. The author notes that the value of media enterprises is reflected not only in production and distribution, but also in customer orientation, interactivity of digital content, as well as in audience fragmentation and constant optimization of user experience. The use of Big date and artificial intelligence technologies used to create materials, analyze user behavior and create interactive mechanisms, together with human labor, can increase the efficiency of content creation, increase user loyalty and satisfaction with media platforms for media companies in the context of digitalization.

Текст научной статьи Медиапотребление и развитие медиарынка в условиях цифровой трансформации

Введение, цель

Развитие цифровых технологий способствовало повышению производительности медийного контента и скорости его распространения по всему миру, расширяя аудиторию и влияние средств массовой информации. Многие российские и зарубежные авторы [1; 2; 4; 5; 11; 15] сходятся во мнении, что цифровая трансформация медиапространства значительно повлияла на общественные интересы, культуру и структуру медиапотребления, ценности получаемой информации, объем и разнообразие контента, доверие к цифровым источникам информации. Процесс адаптации экономических моделей СМИ к условиям цифровой реальности получил название «цифровая трансформация» (digital transformation). Интерес к влиянию цифровизации на медиаиндустрию возникает в части социологического и экономического аспектов, культуры потребления и формирования бизнес-модели медиапредприятий.

Зарубежный исследователь Йоахим Заутер [1] описывает цифровую среду как нематериальную, синтетическую и виртуальную, имеющую четыре различных качества: интерактивность, мультимедиа, связность и генеративность, посредством которых содержание, повествование и форма могут быть представлены, выражены и переданы аудитории. Эти условия определяют новую – цифровую – среду и отличают ее от традиционных форм средств массовой коммуникации, таких, например, как периодические печатные издания, кино, телевидение, радио и прочие, поскольку каждая из них имеет собственные медиахарактеристики, а также от классических форм искусства, таких как живопись, скульптура, перформанс, видеоарт.

Цель данного исследования состоит в изучении изменений в структуре и моделях потребления медиа в мировом и российском медиапространстве в связи с цифровизацией и вызванное этим изменение бизнес-моделей традиционных и цифровых медиа. В статье используется значи-тельный объем статистических данных показа-телей медиапотребления на мировом и россий-ских рынках. Исследование причин и изменений структуры медиапотребления осуществлены с помощью материалов российских и зарубежных ученых по данной тематике.

Методы исследования

Для исследования применялись такие современные общенаучные методы, как срав-нительный анализ для сопоставления медиа-показателей в России и мире; контент-анализ открытых источников информации для анализа текстовой информации из отчетных документов; статистические и структурно-логические методы. Обработка статистических данных основана на качественном и количественном типах исследования, в работе изучены опросы крупных российских и зарубежных аналитических центров, на основании которых сделаны логические выводы.

Результаты и дискуссия

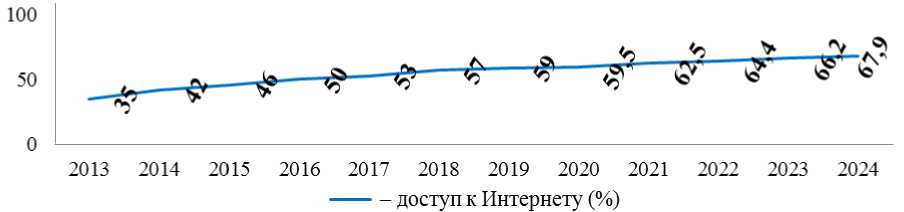

Стирание границ между личной и профес-сиональной жизнью, потребность в оператив-ной информации приводят к тому, что люди все чаще подключаются к Интернету. Дей-ствительно, появление сети Интернет и сво-бодный доступ к контенту создали условия для повышения числа пользователей. Так, начиная с 2013 г. интернет-аудитория увеличивается стремительными темпами (рис. 1). За 2024 г. количество пользователей во всем мире возросло на 136 млн человек, составив 67,9 % от числа жителей планеты, что на 2,5 % больше, чем в 2023 г. Для сравнения: в 2013 г. всего 35 % мирового населения было подключено к сети Интернет.

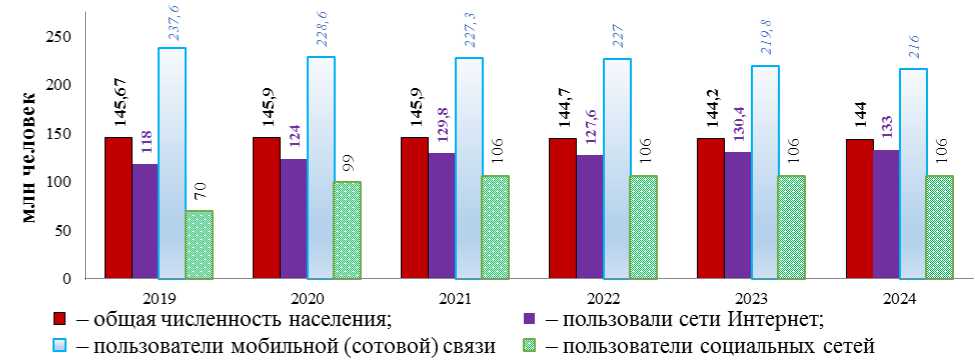

В современной России уровень проникновения онлайн-услуг возрастает с каждым годом, достигнув в 2024 г. 92,2 % (рис. 2). Так, из 144 млн жителей страны пользователями Сети стали 133 млн человек, при этом среди молодых людей в возрасте от 14 до 21 года этот показатель достигает 98 %.

Медиаиндустрия в современных условиях является важной сферой, связанной с трендами в субъективном восприятии граждан и име-ющей объективную отраслевую статистику. Медиапотребление при этом понимается как как деятельность отдельного индивида или группы индивидуумов, определенная выбором и использованием совокупности средств медиа-коммуникаций для извлечения информации в процессе интеракции в медиапространстве [2].

В Российской Федерации на фоне снижения населения число абонентов сотовой связи стабильно превышает общее количество граждан, что означает значительное использование сети Интернет именно на мобильных устройствах и потребление контента с данных носителей (рис. 3).

Исследование показывает, что в мировом медиапространстве наблюдается рост популярности социальных сетей, где аудитория стремится провести свободное время (39 %), в основном за счет видеосмотрения [5]. В Рос-сийской Федерации количество пользователей социальных сетей находится на стабильном уровне с 2021 г., составив 106 млн человек на 144 млн человек в 2024 г. (рис. 3). Если в среднем в мире социальными сетями пользуется 63,9 % населения, то пользовательское поведение россиян опережает мировое – 73,4 % в 2024 г. На мировом уровне лидируют по данному показателю Объединенные Арабские Эмираты, где пользователями является все взрослое население.

Для выхода в сеть Интернет применяют различные устройства. В Российской Федерации, как и в мире, смартфоны являются наиболее популярными устройствами для этих

Рис. 1. Диаграмма динамики пользователей сети Интернет в мире за 2013–2024 гг.

Fig. 1. Chart of the dynamics of Internet users in the world for the period 2013–2024

Источник: составлено автором по данным [2; 3].

Source: compiled by the author according [2; 3].

■ - доступ к Интернету (%)

Рис. 2. Диаграмма динамики объема российских пользователей сети Интернет за 2010–2024 гг.

Fig. 2. Chart of dynamics of the volume of Russian Internet users in 2010–2024

Источник: составлено автором по данным [2; 3].

Source: compiled by the author according [2; 3].

Рис. 3. Показатели пользования цифровыми средствами связи в России за 2019–2024 гг.

Fig. 3. Indicators of digital communications usage in Russia from 2019–2024

Источник: составлено авторами по данным [2–4].

Source: compiled by the authors according [2–4].

целей: их используют 98,8 % пользователей (в мире – 98 %), а персональные компьютеры и ноутбуки – 79,1 % (на мировом уровне – 58,3 %) (рис. 4). Очевидные преимущества заключаются в ценовом сравнении с другими типами устройств и в том, что использование мобильных устройств в меньшей степени зависит от места и времени. Смарт-телевизор имеется почти у половины россиян – 42,1 % и у мировых медиапользователей – 48,2 %. Планшетом пользуется каждый третий житель России (28 %) и житель планеты (32,4 %). Также примерно у пятой части российских поль-зователей есть наручные устройства – умные часы (16,7 %) и/или фитнес-браслет (15,3 %). Игровая консоль популярнее в мире (18,9 %), чем в России (12 %). Устройствами для умного дома пользуются 13 % россиян, стриминговым ТВ – 6,9 %, электронными книгами – 11,3 %.

Совсем маленькое проникновение у устройств виртуальной реальности – ими владеют 4,7 % мировых пользователей Интернета и 1,9 % российских.

Основной информационный поток в мире и в России приходится на мобильный Интернет – 97 %, далее 93 % россиян пользуются социальными сетями, мировой показатель – 94,3 %. По структуре существенным изменением в потреблении контента со стороны пользователей стало снижение интереса к традиционным видеохостингам и телевидению в России. Согласно исследованию центра социологических исследований «Российское общественное мнение и исследование рынка» – РОМИР, в конце 2024 г. телевизионные каналы смотрели 59 % россиян [6]. Эфирное и кабельное телевидение в России смотрят меньше, чем в мире на 8,4 %, стриминговое ТВ и просмотр телевидения через Интернет – на 15,8 %. Прессу предпочитают чаще читать в онлайн-среде, чем в бумажном виде, российский показатель имеет разницу в показателях по стране 26,9 % (рис. 5). У музыкального стриминга и подкастов похожие цифры популярности в России – соответственно, 46,5 и 45,2 %.

Наиболее популярные платформы в России – поисковые системы, такие как Google и «Яндекс». При этом «Яндекс» является самым популярным поисковиком, занимая 74,41 % всего поискового трафика, Google находится на втором месте. Показатели он-лайн-торговли на территории Российской Фе

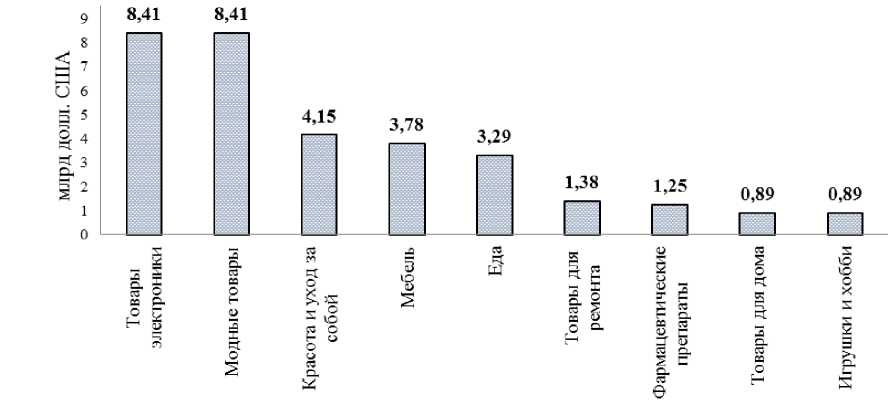

Рис. 6. Категории потребительских товаров, приобретенных в сети Интернет российскими пользователями за 2024 г.

Fig. 6. Categories of consumer goods purchased on the Internet by Russian users in 2024

Источник: составлено авторами по данным [3]

Source: compiled by the authors according [3]

граждан в процесс покупок продуктов показывает, что уровень участия в данном процессе ниже, чем в мировом масштабе: его совершают 22,3 % россиян, в то время как этот показатель в мире составляет 27,3 %. Аналогично доля по-купателей товаров, ранее бывших в употреблении, также менее значительна в России: 4,6 % против 10,8 % на глобальном уровне. Кроме того, использование Интернета для сравнения цен у различных продавцов демонстрирует такую же тенденцию: каждый пятый человек в мире (19,9 %) прибегает к этому инструменту, тогда как в России этот показатель составляет лишь 12,6 %, что соответствует каждому восьмому гражданину.

В российском интернет-пространстве в 2024 г. 44,9 млн человек покупали потребительские товары онлайн на маркетплей-сах и в интернет-магазинах. На эти покупки было потрачено 33,8 млрд долларов США. В среднем расходы среднего российского покупателя в сети Интернет за 2024 г. составили 752 доллара США. Покупки с помощью мобильного телефона выросли до 43 %. На онлайн-торговлю пришлось 6,6 % всех покупок в розничной торговле.

Самая популярная категория мобильного шопинга в мире в 2024 г. относилась к модным товарам, продуктам питания, товарам для дома и ремонта. В Российской Федерации закупали в большом объеме приборы электро- ники и модные товары (8,41 млрд долларов США), товары для ухода за собой, мебель и еду (рис. 6).

Медиатизация сфер жизни повлияла на изменение трендов в медиапотреблении и появление новых форм производства контента. Поэтому, вовлекая аудиторию на свои онлайн-платформы для реализации своих функций в медиасреде (развлечение, привлечение внимания, удержания, продажи и т. д.), необходимо формировать контент, учитывая факторы влияния внешней среды, предпочтения пользователя сети Интернет, медиатренды. Так, в современных условиях существуют следующие тренды медиапотребления [3–8]:

– увеличение доступа к сети Интернет позволил предоставлять новым игрокам свой контент, увеличивая конкуренцию за зрительское внимание в цифровых медиакоммуникациях;

– искусственный интеллект становится обязательным при формировании контента. Дополненная реальность и виртуальная реальность также могут играть более значительную роль в потреблении медиа, предлагая интерактивные способы взаимодействия с контентом. Искусственный интеллект может повысить эффективность и качество производства контента посредством процессов его редактирования и распространения. Одним из таких примеров является использование автоматизированного написания новостей, интеллектуального видео;

– популяризация видеоконтента. Короткометражные видео имеют огромный спрос и вызывают интерес у пользователей Сети. Платформы для создания коротких видеороликов быстро развивались в последние годы, а их бизнес-модели привлекли большое количество пользователей и рекламодателей [7]. По данным Mediascope, в 2024 г. 20 % времени, проведенного в Интернете, российские пользователи тратили на видеосервисы, 16 % – на социальные сети, 16 % – на мессенджеры, 8 % – на игры и 4 % – на e-commerce. Но из-за непрерывного разнообразного потока коротких видео у пользователей снижается продолжительность концентрации внимания;

– у медиапотребителей актуализируется конфиденциальность и безопасность. Проблемы конфиденциальности данных и безопасности в Интернете растут, заставляя пользо-вателей ценить платформы, которые отдают приоритет этим аспектам. Децентрализованные платформы социальных сетей или те, которые предлагают больший контроль над обменом данными, могут получить поддержку. Такие функции, как сквозное шифрование, эфемерный контент и детальные настройки конфиденциальности, вероятно, станут более важными для пользователей при выборе платформ для взаимодействия;

– переход к нишевым и вертикальным платформам, учитывающим гибкость и персонализацию. Пользователи все больше контролируют предложения цифровых медиа, предпочитая уникальный и персонализированный контент. Это, вероятно, приведет к росту числа небольших нишевых платформ, обслуживающих определенные интересы и сообщества в соответствии с характеристиками пользователей и моделями использования платформы. Эти нишевые платформы могут предложить более глубокое взаимодействие, более прочные связи и чувство принадлежности к определенным сообществам;

– тенденция на размывание границ между развлечением и образованием. Основная цель у большинства у пользователей интернет-услугами состоит в получении информации различного характера. Даже когда основная цель посещения платформы имеет развлека- тельный характер, большую ценность имеет контент с образовательной и информирующей направленностью с развлекательным уклоном [8]. Сочетание подобных функций имеет ценность для контента. Эта тенденция подпитывает стремление к непрерывному обучению и растущее недоверие к традиционным образовательным учреждениям;

– снижение эффективности алгоритмического курирования контента. Например, стриминговые сервисы и платформы социальных сетей используют алгоритмы для отбора персонализированного контента, однако также могут создавать эхо-камеры, где пользователи получают только ту информацию, которая подкрепляет их существующие интересы. Растущее понимание этой проблемы приводит к спросу на более разнообразное и случайное открытие контента. Кроме того, эхо-камеры и пузыри фильтров, созданные управляемыми алгоритмами лентами контента, вызывают опасения по поводу манипуляции и поляризации. Пользователи могут искать платформы, которые предлагают больше контроля над обнаружением контента и более полный спектр перспектив. Инструменты кураторства, основанные на предпочтениях пользователей и рекомендациях сообщества, могут стать популярнее, предлагая более персонализирован-ный и менее манипулятивный опыт. Поэтому важность фильтрации контента, кураторства и рекомендаций возросла;

– акцент на общности и подлинности. Прямые трансляции и интерактивные форматы, такие как опросы и викторины, имеют право на существование. Платформы, которые способствуют непосредственным связям, аутентичным взаимодействиям и чувству общности, могут набрать обороты. Прямая трансляция и функции, поощряющие взаимодействие в реальном времени, могут стать более важными для построения доверия и укрепления подлинных пользовательских связей;

– фрагментированность и многоканальность. Огромное количество каналов и создателей делает контент еще более фрагментированным. Пользователи получают доступ к нескольким платформам из множества устройств. Адаптация контента к этим многочисленным платформам становится насущной необходимостью [9].

Медиапотребление напрямую влияет на рынок рекламы и медиа, поскольку без должного контента и взаимодействия с потребителями невозможно достичь того масштаба, который привлекает рекламодателей. При этом на показатели медиапотребления влияют следующие факторы:

-

1) увеличение числа платформ с возможностью воспроизведения аудио и видео (мобильные телефоны, планшеты, игровые приставки и т. д.);

-

2) потребительские привычки зрителя и потребителя контента, которые формируют необходимость поиска моделей их взаимодей-ствия с производителем контента, выгодных для обоих;

-

3) изменение традиционной цепочки создания стоимости аудио-, видеоконтента;

-

4) распространенная культура бесплатного и быстрого доступа к контенту.

В свою очередь цифровая эпоха приходит с набором больших коммуникационных проблем для традиционных СМИ: изменчивость уровня доверия к ним; новые отношения с аудиторией (интерактивность), новые языки (мультимедиа) и новая грамматика (гипертекст). Но эта медиареволюция не только меняет ландшафт коммуникации для существующих игроков, но и открывает систему массовой коммуникации для широкого круга новых участников, все больше учитывая персонализацию и обратную связь с пользователями контента. В таких условиях жесткой конкуренции на рынке СМИ постоянно корректируют и оптимизируют свои бизнес-модели для поддержания конкурентных преимуществ и удовлетворения меняющихся потребностей пользо-вателей [10]. Применение цифровых платформ в максимально широком спектре позволило СМИ найти новые источники дохода, например, используя модели подписки, рекламные модели и системы микроплатежей на основе блокчейна [11].

Реализуя развлекательную функцию, контент стал более ориентирован на потребности массового зрителя, развивая экономику впе-чатлений в цифровой среде. Данный термин ввели зарубежные исследователи Джозеф Пайн и Джейм Гилмор 1999 г. в своей книге «Эконо- мика впечатлений», определяя впечатления как новую экономику, в которой клиенты платят за ощущения, получаемые от предоставленных товаров и услуг, а на следующем этапе эволюции продукта – «бизнесе трансформации», клиенты платят за выгоду, которую они получают от проведения времени в процессе взаимодействия с продуктом [12]. Такая выгода представляется как ценность, которую могут предлагать онлайн-медиа, реализуя свои бизнес-модели.

Концепция бизнес-модели основывается на реальных операционных потребностях предприятия, которая состоит из транзакционных структур и операционных процессов, созданных для достижения своих ценностных пред-ложений [13]. В частности, бизнес включает в себя такие компоненты, как ценностное предложение, клиентские сегменты, каналы сбыта, отношения с клиентами, источники доходов, ключевые ресурсы, виды деятельности, партнеров и структуру затрат. Эти компоненты образуют целостную систему и определяют, как предприятия создают, обеспечивают и сохраняют ценность.

Создание сервисов, повышающих ценность для пользователей, является ключевым направлением для внедрения инноваций в бизнес-модели медиапредприятий, которые могут улучшить пользовательский поиск контента, разрабатывая алгоритмы персонализированных рекомендаций с использованием анализа их поведения. Например, некоторые стриминговые платформы предлагают услуги подписки без рекламы и платный доступ к премиальному контенту в качестве креативных моделей обслуживания, адаптированных к предпочтениям пользователей, что повышает удовлетворенность пользователей и доходы платформы [14].

Многие медиакомпании отреагировали на изменение внешней среды и достаточно оперативно внедрили новые методы повышения эффективности создания и доставки контента с помощью новых технологий. Например, многие традиционные СМИ разработали мобильные приложения и онлайн-платформы, стремясь увеличить число цифровых пользователей и доходы от цифровой рекламы [15].

Внешние факторы повлияли не только на способы создания и распространения контента, но и на опыт пользователя и формы взаимодей-ствия СМК с аудиторией [16]. Например, цифровая трансформация позволила медиапредприятиям лучше понимать и прогнозировать поведение пользователей, что стало возможным благодаря анализу данных, способствующему актуальности контента и, следовательно, удовлетворенности пользователей [17].

Изменения в перераспределении показа-телей медиапотребления касаются не только непосредственно бизнес-моделей средств мас-совой информации, но и рекламного бизнеса, которые аккумулируют свои бюджеты в медиа-активные каналы продвижения. Поскольку традиционные СМИ теряют свои позиции по показателям медиапотребления, то реклама, являясь основным источником дохода СМИ и СМК и ориентируясь на массового потребителя, развиваются в digital-пространстве.

Заключение

Таким образом, исследование динамики развития цифрового пространства показало, что в современном мире процент пользова-телей услуг сети Интернет достиг 67,9 %, а в России – 92,2 % по данным за 2024 г. При этом для выхода в Интернет используют в основном смартфоны (число абонентов связи превышает количество жителей в РФ) и персональные компьютеры. По ряду причин наблюдается рост популярности социальных сетей, которые остаются центром цифрового медиапотребления. Традиционные СМИ продолжают терять свою актуальность, например, прессу предпочитают читать в онлайн-среде, а не в бумажном виде. При этом пользователи Интернета стали ответственнее относиться к выбору канала массовой коммуникации, что отражают показатели по снижению доверия к официальным СМИ.

Показатели медиапотребления напрямую влияют на рынок рекламы и медиа, которые взаимосвязаны. При этом доля расходов на онлайн-продвижение растет с каждым годом, превысив свои значения в два раза по сравне- нию с рекламными бюджетами традиционных СМИ. С развитием рекламы медиа в онлайн-среде сформировались следующие тренды: увеличение конкуренции традиционным СМИ за счет появления свободных игроков в сети Интернет, которые могут предоставлять свой контент широкой массе; обязательное внедрение ИИ в рекламный и медиарынки; популяризация видеоконтента; снижение эффективности алгоритмического курирования контента; ценность медиаплатформы, основанная на общности и подлинности; социальные сети становятся основной и прибыльной площадкой для медиаконтента; ориентация контента под персональные предпочтения.

Предприятия на медиарынке должны учитывать тенденции медиапотребления и предпочтения аудитории, особенности их поведения, пожелания и требования, поскольку эти факторы влияют на изменение и развитие бизнеса цифровых медиа. Современные условия развития технологии, Интернета, искусственного интеллекта, Big Date и блокчейна кардинально меняют традиционную бизнес-модель массо-вой информации, внедряя инновации и занимаясь поиском новых моделей, открывая новые каналы монетизации своего контента. Медий-ные компании могут получать дополнитель-ный доход и улучшать пользовательский опыт, предлагая персонализированные и уникальные услуги с добавленной стоимостью. Широкое использование технологии Big Date позволяет медиакомпаниям эффективно изучать поведение пользователей, улучшая продвижение контента, рекламные стратегии, а также повышая удовлетворенность пользователей и коэффициент конверсии рекламы. Использование технологии ИИ при создании контента повышает эффективность и качество, а также улучшает пользовательский опыт. Кроме того, внедрение технологии блокчейн предлагает новое решение проблем защиты авторских прав на контент и распределения доходов, одновременно поощряя равноправное сотрудничество между создателями контента, платформами распространения и пользователями.