Механизм финансового обеспечения расходных обязательств муниципальных образований

Автор: Юдина О.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (25), 2016 года.

Бесплатный доступ

Механизм финансового обеспечения с новой структурой, раскрывается последовательность действий механизма как процесса финансового обеспечения расходных обязательств

Механизм финансового обеспечения, планирование, прогнозирование, swot- анализ, бюджетные риски, правовое, информационное и нормативное обеспечение, инструментарий, контроль

Короткий адрес: https://sciup.org/140120594

IDR: 140120594

Текст научной статьи Механизм финансового обеспечения расходных обязательств муниципальных образований

Механизм финансового обеспечения расходных обязательств играет важную роль в деятельности муниципальных образовании, особенно в рыночных условиях, т.к. местные бюджеты должны быть самостоятельными. В настоящее время механизм финансового обеспечения расходных обязательств муниципальных образований выступает своего рода регулятором финансовых ресурсов. Механизм финансового обеспечения расходных обязательств требует детального анализа всего комплекса предполагаемых процедур по исполнению расходных обязательств. Механизм финансового обеспечения расходных обязательств направлен на формирование, распределение, использование бюджетных средств по исполнению расходных полномочий, это моделирование процесса исполнения расходных обязательств.

В данном исследовании механизм финансового обеспечения расходных обязательств определяется как комплекс мероприятий, совокупность взаимосвязанных форм, методов, инструментов, используемых для финансовых отношений с целью эффективного распределения средств для исполнения расходных обязательств и достижения количественных и качественных показателей исполнения расходных обязательств. Для целостного раскрытия механизма финансового обеспечения рассматривается с двух позиций: и как совокупность элементов, и как процесс, схематично который представлен на рисунке 1

Рисунок 1 - Модель механизма финансового обеспечения расходных обязательств

Механизм финансового обеспечения расходных обязательств муниципальных образований приходит в движение с момента возникновения расходных обязательств. Далее начинается аналитическая деятельность, связанная с планированием и прогнозированием дальнейшей деятельности органов местного самоуправления и направленная на анализ, оценку бюджетных средств и источники финансового обеспечения исполнения расходных обязательств, нормативно-правового и информационного обеспечения. Анализ финансовых ресурсов позволит не только оптимально распределить их объем по расходным обязательствам муниципального образования, но и сопоставить расходные обязательства по решению вопросов местного значения и объем их финансового обеспечения, предотвратить несоответствие в этом соотношении, гарантируя в некоторой степени исполнение расходных обязательств.

Анализ нормативно-правового обеспечения определяет значимость (весомость), реальность исполнения определенного расходного обязательства муниципального образования. Затем запускается механизм финансового обеспечения данного расходного обязательства. И начинается с анализа законодательных актов федерального регионального и муниципального уровней, и соотношение данных законов между собой. Это связано с тем, что не всегда федеральные законы являются основой для исполнения расходных полномочий муниципальных образований и данный факт необходимо учитывать на этапе планирования, и соответственно возникает необходимость разрабатывать законодательный акт на уровне субъекта РФ и муниципальном уровне, данном случае, (на примере муниципального образования Оренбургский район Оренбургской области) местным самоуправлением Оренбургского района.

Так, например, в соответствии с ФЗ № 131 на муниципальные образования возлагается полномочие - организация в границах муниципального района электро- и газоснабжения поселений в пределах полномочий, установленных законодательством РФ. Но в рассматриваемом примере законодательной основой на федеральном уровне будет ФЗ № 131, Постановления Правительства РФ № 858 от 03.12.2002 «О Федеральной целевой программе «Социальное развитие села до 2013г», далее анализируется законодательная база регионального уровня, в частности, существует целевая программа «Модернизация коммунальной инфраструктуры Оренбургской области на 2012-2016гг.» принятая Правительством Оренбургской области, на основании которой на муниципальном уровне утверждается муниципальная программа с аналогичным названием. В данном случае не возникает сложности с подтверждением расходов правовой основой. Если же анализ правой базы показал отсутствие правовых актов, то возникает необходимость разработать такие акты. Также нужно отметить, что перенос федеральных или региональных законов и актов касающихся расходных обязательств на муниципальный уровень, может быть, не приемлем по разным причинам.

После определения правовой основы идет анализ нормативной обеспеченности, изучаются нормы расчетов и методики расчетов объемов бюджетных средств на исполнение расходных обязательств, устанавливается соответствующий функциональный и экономический коды и т.д. На этом этапе важным является установление параметров определяющих качество результата исполнения расходных обязательств, что позволит в дальнейшем соотнести затраты, полученный результат и заданной нормой.

Информационное обеспечение включает в себя совокупность средств, методов, используемых для хранения, обработки информации с учетом роста не только делегированных расходных полномочий и обязательств органам местного самоуправления Оренбургского района, но расширения круга вопросов местного значения. Необходимо установить взаимодействие финансового управления и министерство экономического развития, налоговых служб и Федерального казначейства с целью получения необходимой информации для более точного планирования и прогнозирования доходной части бюджета, налоговых и неналоговых поступлений и т.д. Установить более тесное взаимодействие и с юристами, с помощью которых будет обеспечиваться правовая основа расходных обязательств.

Так же информационное обеспечение предполагает анализ и таких показателей, как ресурсный потенциал, например, налогооблагаемая база: земельные, лесные, водные и т.д. ресурсы; состояние в основной сфере деятельности муниципального образования Оренбургский район, в частности, в сельскохозяйственной, ее конкурентоспособность, инвестиционная привлекательность и т.д. То есть оценить те ресурсы, с помощью которых возможно пополнение местного бюджета. Анализ состояния социальных сфер: образования, здравоохранения, культура, для того, что бы определить объем финансирования исполнения расходных обязательств этих сфер.

Используя SWOT- анализ, определяющий сильные и слабые стороны текущего состояния местного бюджета, возможности и угрозы, пути их устранения. В SWOT- анализе сопоставляя между собой сильные и слабые стороны бюджета, слабые стороны и возможности, сильные стороны и возможности, слабые стороны и угрозы, что позволит органы местного самоуправления минимизировать слабые стороны и усилить возможности и сильные стороны, тем самым способствуя более эффективному формированию бюджета, а соответственно, и финансовому обеспечению расходных обязательств муниципального района.

Так, например, используя SWOT- анализ, получили следующую информацию. К сильным сторонам бюджета можно отнести создание реестра расходных полномочий, реестра расходных обязательств, относительная открытость и прозрачность местного бюджета, ведение разного рода отчетности, что обеспечивает содержание деятельности, повышению ее прозрачности и открытости, способствует развитию аналитических умений у исполнителей.

К слабым сторонам состояния местного бюджета Оренбургского района можно отнести:

-

- недостаточность собственных доходов;

-

- недоимки по отдельным видам налога;

-

- не достаточная нормативная правовая база исполнения расходных обязательств;

-

- в реестрах не указываются методики расчетов объемов исполнения того или иного расходного обязательства;

-

- увеличение числа расходных обязательств по вопросам местного значения, и наименьшее их исполнение;

-

- увеличение зависимости от безвозмездных поступлений и дотации, что затрудняет самостоятельность муниципального района;

-

- сложность в установлении связи между результатами, объемами финансового обеспечения расходных обязательств и деятельностью организаций, участвующих в исполнении расходных обязательств;

-

- низкая налогооблагаемая база и т.д.

Используя теорию бюджетных рисков, которая в настоящее время актуальна, но не сформирована полностью, тем не менее, определим потенциальные угрозы относительно местного бюджета. Отталкиваясь от понимания бюджетного риска как допустимость не выполнения запланированного бюджета, недополучения средств в бюджет, а соответственно, не исполнение бюджета по доходам, что отразится и на расходах и расходных обязательствах муниципального образования. [1] Определение возможных угроз и рисков позволит повысить эффективность исполнения местного бюджета. Нужно отметить, что в литературе существуют различные классификации и группы бюджетных рисков. В данной работе затронем лишь малую часть бюджетных рисков исходя из темы и цели исследования. Бюджетные риски возникают на всех стадиях бюджетного процесса, и это могут быть риски: искажения плановых показателей, неправильного прогноза экономического развития, не соблюдения сроков и регламента бюджетного процесса, неэффективного и не целевого использования бюджетных средств, несбалансированности бюджета, недостижения запланированных показателей, недополучения доходов в бюджет, превышения запланированных расходов и т.д.

Количественно бюджетные риски определяются вероятностной оценкой (ожидаемой величиной), вероятного максимального и минимального уровня собираемости доходов и финансирования расходов по сравнению с планом. Степень бюджетного риска оценивается разницей между максимальным и минимальным значениями при равной вероятности получения.[3] То есть другими словами, бюджетный риск заключается в количественном несоответствии параметров плановых с фактическими показателями бюджета. Так, анализ отчетов бюджетов Оренбургского района за период 2011-2015гг. показал, что риски недополучения доходов в бюджет и сбалансированности бюджетам проявились в 2014-2015гг. С 2014г. в бюджет перестают поступать некоторые налоги, например, в бюджет муниципального района с 2012г налог на имущество, что сказывается на объемах доходов местного бюджета. В 2014г. расходы не превышают доходы, но в этот же период идет увеличение объемов дотаций, основное предназначение которых - выравнивание бюджета. Риски проявляются и усиливаются и по части источников доходов. Риск снижения сборов по налогам является следствием сокращения объема денежных средств у организаций, предприятий и населения Оренбургского района. Так как снижение платежеспособности налогоплательщиков носит постепенный характер, этот факт учитывать при дальнейшем планировании бюджета. С каждым годом накапливается и недоимка по налогам и соответственно, существует риск в росте задолженности платежей в местный бюджет.

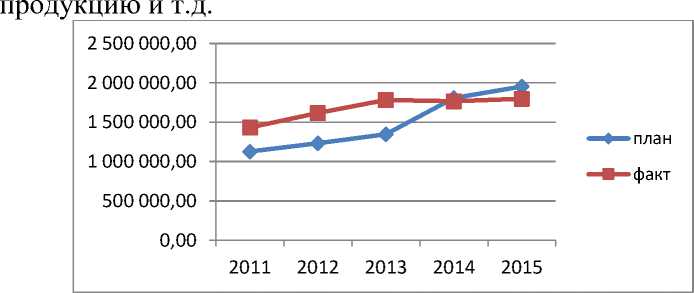

Ниже на рисунке 2 представлен анализ соотношения утвержденных и фактически исполненных доходов за период 2011-2015гг. Как можно увидеть из представленного рисунка, за период 2011-2013гг. у местного бюджета не возникало проблем, исполнялось больше, чем утверждалось. Однако в 2014г ситуация изменилась, исполнено по доходам было меньше, чем планировалось. Возникает риск структуры доходов бюджета, который представляет собой не только не исполнение бюджета как такового, но и как показатель социально-экономического развития муниципального образования Оренбургский район. Бюджет в этом случае зависит в значительно степени от той сферы развития экономики, от которой данное муниципальное образование получает наибольшее налоговые поступления. Уровень доходов бюджета муниципального образования зависит не только от внутренних факторов, но и от внешних, которые необходимо учитывать при планировании бюджета. К таким факторам относятся: общее состояние и рост развития экономики страны, изменения в налоговом и бюджетном законодательстве, роста иностранной валюты, низкая цена на нефтегазовые

Рис 2- Динамика плановых и фактических показателей дохода муниципального образования Оренбургский район на 2011-2015гг.

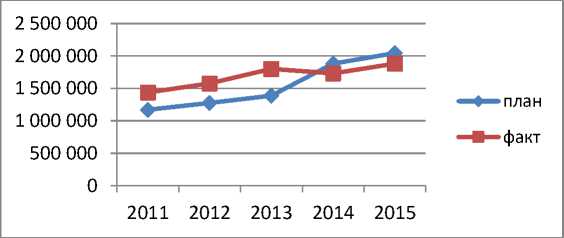

Неотделим от риска структуры доходов местного бюджета риск структуры расходов местного бюджета с приоритетными расходами. Рассматривая динамику расходов Оренбургского района, то можно увидеть, что в общем виде расходы имеют тенденцию к увеличению, причем, до 2014г расходы превышали плановые объемы расходов. В 2015г происходит снижение, расходов по факту исполнено меньше запланированных. Если оценивать риски в части расходов бюджетного процесса, то здесь риск не правильных прогнозов – объемы расходов муниципального района по факту превышали запланированных в период с 2011г. по 2013г. В период 2014-2015гг. идет обратная ситуация, что выступает показателем недостаточной финансовой основы для осуществления расходов в запланированном объеме. В результате органы местного самоуправления вынуждены урезать расходы, что в свою очередь не позволит получателям бюджетных услуг получить их в полном объеме.

Рис 3 - Динамика плановых и фактических показателей расходов муниципального образования Оренбургский район на 2011-2015гг.

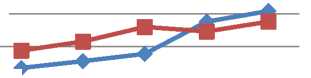

Существует риск несбалансированности бюджета, т.к. в период 2011-2015гг. в бюджете Оренбургского района объемы доходов не всегда покрывали расходы, прослеживается и профицит, и дефицит исполнения местного бюджета, что позволит прогнозировать степень разрыва между доходами и расходами. Анализируя соотношение собственных доходов и безвозмездных поступлений, видим, что доля безвозмездных поступлений в два раз больше, что представлено на рис 4. Как видно из представленного рисунка, доля безвозмездных поступлений ежегодно увеличивается, в то время как объемы собственных доходов в 2014-2015гг. снижаются. Данный факт необходимо учитывать при дальнейшем планировании бюджета, т.к. это отражение риска зависимости от внешних источников финансирования, который трактуется как соотношение собственных источников доходов к безвозмездным поступлениям.

1 500 000,00

1 000 000,00

—•— собств.дох

500 000,00 p—•—^—»- —безвозм.пост

0,00

2011 2012 2013 2014 2015

Рис 4 - Динамика видов доходов муниципального образования

Оренбургский район на 2011-2015гг.

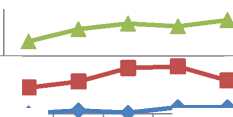

Учитывая тот факт, что наблюдается рост безвозмездных поступлений в местный бюджет Оренбургского района, необходимо отразить соотношение видов безвозмездных поступлений, которые позволят более четко понять их место и роль в местном бюджете данного муниципального образования, а также определить финансовое обеспечение той или иной группы расходных обязательств Оренбургского района.

|

1 ППП ППП ПП |

|

|

1 000 000,00 СЛЛ ЛЛЛ ЛЛ |

^-*^*^^“^^^^ ^^дотации |

|

500 000,00 |

1—K**””*4*! ~*” субсидии |

|

0,00 |

2011 2012 2013 2014 2015 |

образования Оренбургский район Оренбургской области за период 2011-2015гг

Как видно из рисунка объем безвозмездных поступлений, субвенций и дотаций растет. В частности, дотации в 2014-2015гг. резко возросли ( в 5раз, таблица 20), и можно предположить, что данная тенденция, учитывая социально-экономическую ситуацию в стране, продержится еще несколько лет, тем самым подчеркивая риск зависимости от внешних источников. Такая ситуация грозит увеличением неисполнения бюджета, и ставит перед органами местного самоуправления задачи - поиск дополнительных источников финансирования расходов муниципального образования.

Также нельзя исключать и риска объективной непредсказуемости ситуации, поскольку основная сфера деятельности Оренбургского района сельское хозяйство, не застрахованное от природных катаклизмов, возникновение которых обязательно отразится на бюджетном процессе. В качестве предотвращения такого развития событий необходимо провести профилактические меры, например, по предотвращению нашествия саранчи, что нередко возникает на территории области, но опять же, если местный бюджет позволяет это сделать.

При планировании местного бюджета необходимо учитывать и риск ошибки, суть которого сводится к не точным прогнозам получения доходов и расходов местного бюджета. Что и наблюдается, запланированные показатели по доходам или расходам порой оказывались ниже, чем исполненные по итогу. Что можно увидеть, анализируя реестры расходных обязательств муниципального образования Оренбургский район и сельских поселений, входящих в его состав, показал, что исполнение расходных обязательств по факту были ниже запланированных – это еще один показатель бюджетных рисков. Ни в сельских поселениях, ни в муниципальном районе расходные обязательства не получили полностью запланированного финансового обеспечения.

Рис 6 - Динамика плановых и фактических показателей расходных обязательств муниципального образования Оренбургский район на 2011-2015гг.

И чтобы снизить последствия таких ошибок, необходимо расширить информационную базу получения сведений о возможных источников финансирования и их объемах.

Таким образом, оценка бюджетных рисков позволила определить комплекс возможных угроз, таких как возрастание зависимости от безвозмездных поступлений, в частности, дотаций, потеря самостоятельности бюджета, увеличение расходов при недостаточном объеме доходов и т.д.

Возможности по улучшению состояния местного бюджета Оренбургского района заключается в следующем: поиск путей решения по сохранению и расширению источников доходов бюджета, совершенствование нормативно-правовой основы в исполнении расходных обязательств, разработка системы показателей и критериев эффективного исполнения бюджета и расходных обязательств для осуществления контроля, привлечение инвестиций, расширение взаимодействия между министерством экономики, казначейством, налоговыми службами, усилить открытость и прозрачность бюджета и т.д.

Далее определяется финансовый инструментарий в механизме финансового обеспечения расходных обязательств представляет собой способы воздействия определенными финансовыми методами, рычагами на финансовые отношения и процесс деятельности. Это комплекс мероприятий, конечная цель которых предоставить результативно бюджетные услуги. Комплекс мероприятий может отражаться в муниципальной программе, если она имеется. В качестве финансового инструментария выступают бюджетные средства необходимые для исполнения расходных обязательств и представленные в виде собственных источников доходов, которые складываются из налоговых и неналоговых доходов, определенных бюджетным и налоговым кодексами РФ. И гарантирующих исполнение расходных обязательств муниципального образования Оренбургский район по вопросам местного значения. И безвозмездные поступления (дотации, субсидии) и субвенции для исполнения делегированных расходных обязательств муниципального образованию.

Рассматривая в качестве примера расходное обязательство по организации в границах поселения электро-, тепло-, газо- и водоснабжения населения, водоотведения, снабжения населения топливом в пределах полномочий, то источником финансового обеспечения которого может быть местный бюджет, собственные доходы, но учитывая низкую доходность, то можно предположить, что расходное обязательство по организации в границах поселения электро-, тепло-, газо- и водоснабжения населения, водоотведения, снабжения населения топливом в пределах полномочий, установленных законодательством РФ будет исполнен не в полном объеме. Помня о том, что была принята Правительством Оренбургской области целевая программа, то можно расширить источники финансирования, подав заявку на участие в этой программе и получив бюджетные средства на исполнение этого расходного обязательства уже из бюджетов других уровней: областного и федерального.

Определив источники финансового обеспечения расходных обязательств можно рассчитать и предполагаемый результат. Но определить качество исполнения и затраченных бюджетных средств на это исполнение затруднительно. Следовательно, контроль как элемент механизма финансового обеспечения расходных обязательств выпадает. Контроль обеспечивает количественную и качественную оценку и учет проводимых действий с точки зрения соответствия расходных полномочий, программы и бюджетных средства на достижение поставленных заданий. Для того, чтобы исправить это, как уже отмечалось ранее, необходимо разработать систему показателей качества исполнения для каждого расходного обязательства, а также систему показателей качества деятельности органов местного самоуправления, расходы на которые в муниципальном образовании Оренбургский район высокие. Именно от решений, принятых органами местного самоуправления Оренбургского района, и зависит исполнение тех или иных расходных обязательств, какие объемы бюджетных средств и на исполнение каких расходных обязательств они будут направлены и т.д. Контроль с опорой выделенные критерии и показатели качества и позволит обеспечить наибольшую эффективность исполнения расходных обязательств муниципального района.

Таким образом, планирование и прогнозирование своего рода системообразующие звенья механизма финансового обеспечения расходных обязательств, определяющее стратегию исполнения расходных обязательств на основе ранее выделенных компонентов (правового, нормативного и информационного обеспечения, инструментария). Определяется соответствие деятельности местного самоуправления новым полномочиям и вопросам местного значения, новому бюджетному законодательству, государственной программе, правовому обеспечению деятельности в связи с новыми полномочиями и вопросами местного самоуправления и выбранной стратегии реализации поставленных задач. То есть устанавливается соответствие между всеми элементами механизма финансового обеспечения расходных обязательств, такими как, правовое, нормативное и информационное обеспечение, финансовые методы и рычаги. Такой подход позволяет осуществлять прогноз исполнения и качества исполнения расходных полномочий муниципальных образований.

Список литературы Механизм финансового обеспечения расходных обязательств муниципальных образований

- Набиуллина, Л. А. Бюджетные риски: понятие и актуальность/Л.А. Набиуллина//Молодой ученый. -2013. -№10.-С. 366-369

- Реестр расходных обязательств муниципального образования Оренбургский район Оренбургской области за 2011-2015гг -Режим доступа: http://fin-or.narod.ru/RRO.html

- Яшина, Н.И. Теоретические и методические основы управления бюджетом: риски доходной части бюджета/Н.И. Яшина//Финансы и кредит. -2004. -№ 8. -С.30-37