Механизм инструментального воздействия на повышение эффективности использования регионального имущества

Автор: Ватолин Владимир Валентинович

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Управление собственностью

Статья в выпуске: 7 (94), 2009 года.

Бесплатный доступ

В статье, посвященной имущественной политике, анализируются поступления средств от приватизации и аренды, рассмотрена схема инструментов повышения эффективности использования регионального имущества. Детально раскрыто содержание таких инструментов, как совершенствование нормативной законодательной базы регулирования имущественных отношений, совершенствование учета объектов и информации о них, договорной стратегии и движения денежных средств в бюджет субъекта Российской Федерации, формирования долгосрочной инвестиционной стратегии.

Приватизация имущества, государственное и муниципальное имущество, арендные поступления, консолидированный бюджет, инструменты повышения эффективности, эффективность использования имущества

Короткий адрес: https://sciup.org/170151933

IDR: 170151933

Mechanism tool for improving the efficiency of air using regional property

In an article on property policies, analyzes the flow of funds from privatization and lease scheme is considered a tool to enhance the use of regional assets. Explained in detail the content of such instruments as the improvement of regulatory legal framework regulating property relations, the improvement of facilities and information, policies and contractual cash flows to the budget of the Russian Federation, the formation of long-term investment strategy.

Текст научной статьи Механизм инструментального воздействия на повышение эффективности использования регионального имущества

Необходимость повышения эффективности использования регионального имущества, во-первых, обусловлена значительными масштабами территории России, и, во-вторых, обострившейся проблемой изыскания инвестиций в инфраструктурные и производственные объекты. Как подчеркивают исследователи [1], проводимая сегодня структурная перестройка региональной экономики недостаточно ориентирована на достижение конечных социальных целей, развитие регионального производства и социальной сферы не в полной мере увязаны между собой.

Основные цели, задачи и принципы государственной политики Российской Федерации в области имущественных отношений изложены в Концепции управления государственным имуществом и приватизации в Российской Федерации (далее – Концепция управления государственным имуществом) [2], ряде федеральных законов, регулирующих приватизацию [3], концессии [4] и других документах. В этих нормативных законодательных актах сформулированы такие цели управления собственностью на макроуровне, как:

-

• увеличение доходов федерального бюджета на основе эффективного управления государственной собственностью;

-

• оптимизация структуры собственности в интересах обеспечения устойчивых предпосылок для экономического роста;

-

• вовлечение максимального количества объектов государственной собственности в хозяйственный оборот в процессе совершенствования управления.

В целом доходы консолидированного бюджета Российской Федерации в 2007 году составили 13 250 миллиардов рублей. При этом за последние три года их доля к валовому внутреннему продукту (ВВП) увеличилась с 31,9 до 40,2 процента (см. табл. 1).

Таблица 1

Доходы консолидированного бюджета и поступление средств от приватизации государственного и муниципального имущества в Российской Федерации в 2000–2007 годах [5]

|

Виды дохода |

Год |

|||||

|

2000 |

2002 |

2004 |

2005 |

2006 |

2007 |

|

|

Доходы консолидированного бюджета, млрд р. в процентах к ВВП |

2 097 |

3 519 |

5 429 |

8 579 |

10 642 |

13 250 |

|

28,7 |

32,5 |

31,9 |

39,7 |

39,7 |

40,2 |

|

|

Поступление средств от приватизации государственного и муниципального имущества, млрд р. в процентах к доходам консолидированного бюджета |

41,2 |

23,1 |

88,8 |

87,2 |

90,7 |

109,4 |

|

1,96 |

0,65 |

1,63 |

1,01 |

0,85 |

0,82 |

|

В структуре доходов консолидированного бюджета, по данным Федеральной службы государственной статистики, в 2007 году доходы от использования имущества, находящегося в государственной и муниципальной собственности, составили 525,0 миллиарда рублей, или 1,6 процента к ВВП, налоги на имущество – 411,2 миллиарда рублей, или 1,2 процента к ВВП [6]. Поступление средств от приватизации за последние восемь лет снизилось по отношению к ВВП с 1,96 до 0,82 процента.

Как показывает анализ, основные проблемы в использовании регионального имущества связаны с незавершенностью процессов разграничения государственной собственности на федеральную, собственность субъектов Российской Федерации и муниципалитетов, отставанием материально-технической базы содержания и эксплуатации объектов жилого и нежилого фондов, недостаточной эффективностью использования имущественных объектов и поступления средств от аренды и продажи имущества. Несомненно, отмеченные недостатки в использовании имущества обусловлены качеством инвестиционной политики. К сожалению, в Концепции управления государственным имуществом не нашли отражения вопросы землепользования, использования недр и природопользования, а также использования объектов интеллектуальной собственности [7].

Принципиальное значение в источниках поступления средств от использования имущества имеет соотношение средств от возобновляемых (аренда, концессия) и невозобновляемых (продажа) источников. Рассмотрим подобное соотношение поступ- ления средств от использования имущества в городе Москве.

За последние восемь лет доходы от продажи и аренды нежилого фонда увеличились с 5,17 миллиарда рублей в 2000 году до 24,2 миллиарда рублей в 2008 году: рост 4,7 раза. При этом поступления от аренды увеличились в 5,8 раза, и их доля в структуре доходов от продажи и аренды достигла 79,8 процента (см. табл. 2). Наибольший абсолютный размер продажи объектов нежилого фонда приходится на 2003 год, когда законодатель установил переходный период на 2002–2004 годы для выкупа арендаторами арендуемых ими нежилых помещений [3]. В 2007 году увеличение объема продаж связано с реализацией отдельных точечных незавершенных строительных объектов.

Следует подчеркнуть, что арендные платежи, выручка от приватизации государственного и муниципального имущества являются важными составляющими неналоговых доходов бюджета. Среди целей и задач управления государственным и муниципальным имуществом выделяются задачи достижения и повышения экономической и социальной эффективности использования имущества, повышения обоснованности и качества принятия управленческих решений в этой области. Эти задачи нашли свое отражение в Законе города Москвы об основах управления собственностью города [9].

В этом Законе акцент делается на необходимость контроля за использованием и сохранностью объектов собственности города Москвы. Контроль за использованием и сохранностью объектов собственности города Москвы осуществляется в следующих формах:

Таблица 2

Удельный вес арендных поступлений в структуре бюджетных поступлений от продажи и аренды нежилых помещений в городе Москве в 2000–2008 годах [8]

|

Виды дохода |

Год |

||||||

|

2000 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

Всего поступлений, млрд р. в том числе: аренда, млрд р. продажа, млрд р. |

5,17 |

16,4 |

12,16 |

14,38 |

16,75 |

27,31 |

24,2 |

|

3,33 |

8,8 |

10,43 |

12,38 |

13,44 |

16,83 |

19,3 |

|

|

1,84 |

7,6 |

1,73 |

2,0 |

3,31 |

10,48 |

4,9 |

|

|

Удельный вес арендных поступлений, % |

64,4 |

53,7 |

85,8 |

86,1 |

80,2 |

61,6 |

79,8 |

-

1) ежегодные документальные проверки данных бухгалтерской и иной отчетности, проверки наличия и целевого использования объектов собственности города;

-

2) инвентаризация имущества;

-

3) экспертиза проектов договоров при совершении сделок с объектами собственности города на их соответствие федеральному законодательству и законодательству города Москвы;

-

4) ежегодные аудиторские проверки государственных унитарных предприятий, казенных предприятий в случаях, предусмотренных федеральным законодательством;

-

5) иные формы контроля, предусмотренные федеральным законодательством и законодательством города Москвы.

Концептуально главные цели и задачи управления объектами нежилого фонда города Москвы можно сформулировать следующим образом:

-

• увеличение доходов городского бюджета от использования городской недвижимости;

-

• поддержание оптимального соотношения продаваемых и остающихся в собственности города нежилых помещений путем определения объемов продажи с учетом конъюнктуры рынка недвижимости в увязке с размерами арендной базы и прогнозом бюджета города на очередной год;

-

• обеспечение нежилыми помещениями государственных учреждений и организаций социальной направленности.

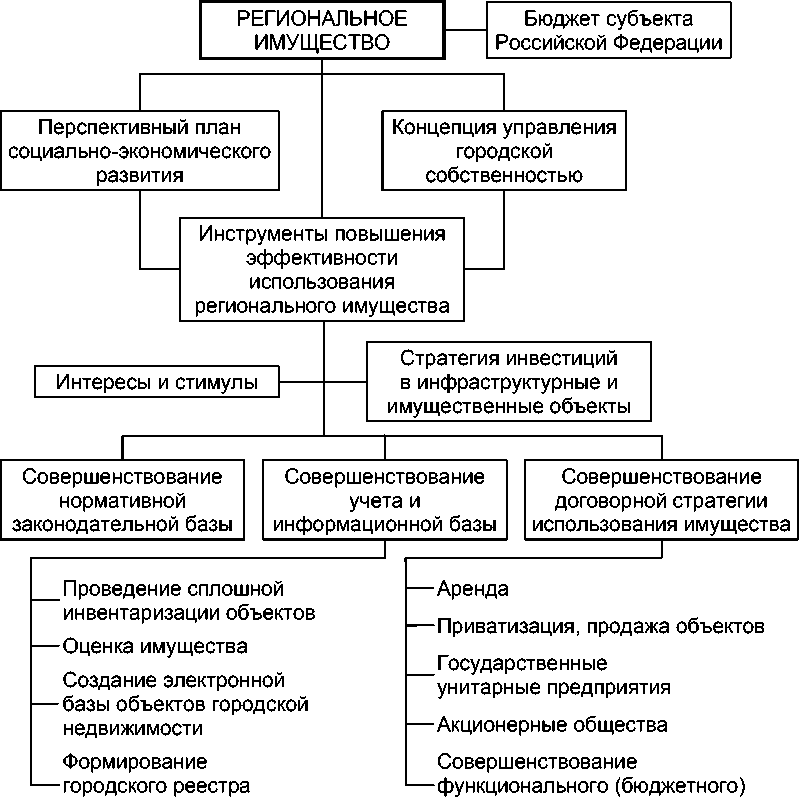

Исходя из целевых установок и поставленных задач по управлению имуществом в городе Москве, важно вычленить механизм инструментального воздействия на эффективность использования объектов городского имущества. К основным инструментам (см. рис.), на наш взгляд, относятся:

собственности контроля использования имущества

Рис. Инструменты повышения эффективности использования регионального имущества

-

1) совершенствование нормативной законодательной базы регулирования имущественных отношений в городе Москве, одновременно являющемся столицей государства и субъектом Российской Федерации;

-

2) совершенствование учета и информационной базы по всем имущественным объектам города, организация постоянного мониторинга с обеспечением интересов города и пользователей;

-

3) совершенствование договорной стратегии использования имущества, обеспечивающей поступление финансовых потоков в доходную часть городского бюджета в соответствии с перспективным планом социально-экономического развития субъекта Российской Федерации;

-

4) формирование долгосрочной стратегии инвестирования в инфраструктурные и имущественные объекты с выделением земельного блока и организацией частногосударственного партнерства.

Частногосударственное партнерство выступает важной составляющей инвестиционной политики [10]. В целях снижения возможного риска необходимо использовать форвардное финансирование, при котором комбинируется финансирование для завершения девелопмента с дальнейшим выкупом завершенного строительством объекта. Предстоит обеспечить прозрачность операций и ужесточить требования к качеству исполнения обязательств как государством, так и частными компаниями. Не менее важно обеспечить принцип доверия в системе имущественных отношений и инвестиционной политике.

В научной литературе, на наш взгляд, недостаточно исследована проблема взаимосвязи приватизации и экономической самостоятельности субъектов Российской Федерации. С одной стороны, экономическая самостоятельность обусловлена необходимостью осуществлять самостоятельный, региональный подход к приватизации, развитию конкуренции, другим звеньям рыночных преобразований. С другой стороны, проведение приватизации, демонополизации инициирует региональную экономическую самостоятельность.

Следует согласиться, что развитие экономической самостоятельности – это процесс в основном объективный, эволюционный, практически не поддающийся одностороннему реформированию [11, с. 269], на который влияет различный уровень экономического и социального развития регионов. Соответственно, необходима разработка специальных методов регулирования, выравнивания этого уровня.

Создание инженерной и транспортной инфраструктур в городах России относится к важной социально-экономической задаче регионального развития. С системной точки зрения миссией крупных городов являются, во-первых, создание новых правил, продуктов и услуг в научно-технической сфере, их последующее производство и использование. Во-вторых, подготовка специалистов новых профессий и квалификаций, а также формирование системы стимулов [12].

Внутренние источники средств и резервы, а не внешние займы и ресурсы мировых рынков должны рассматриваться в качестве движущей силы перспективного развития. Процесс создания новой производственной базы страны и развертывания новых производственных сил в регионах требует решающей координационной роли государства.