Механизм списания задолженностей регионов по бюджетным кредитам нуждается в совершенствовании

Автор: Савина А.Д.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 6 (181), 2024 года.

Бесплатный доступ

В 2024 г. возможности снижения объемов задолженности по бюджетным кредитам для российских регионов были расширены как с точки зрения охвата регионов действием такого инструмента поддержки, так и по его объемам. Правительство продолжает смягчать условия, позволяющие регионам при- менять данный инструмент и расширять список отраслей, где могут реализовываться инвестиционные проекты, налоговые поступления от которых используются для снижения объемов задолженности. Такой механизм способствует активизации развития инфраструктуры и инвестиционной активности, однако пока объемы осуществляемых списаний ощутимо влияют на долговую нагрузку лишь в отдельных субъектах Федерации.

Короткий адрес: https://sciup.org/170206547

IDR: 170206547

Текст научной статьи Механизм списания задолженностей регионов по бюджетным кредитам нуждается в совершенствовании

В октябре 2024 г. некоторые субъекты Российской Федерации получили возможность списать часть своей задолженности по бюджетным кредитам1 в объеме налоговых доходов, которые поступили в 2023 г. в федеральный бюджет от реализации инвестиционных проектов. Механизм списания задолженности регионов по бюджетным кредитам является одной из мер по обеспечению финансовой устойчивости субъектов Российской Федерации, так как призван в первую очередь снизить долговую нагрузку на региональные бюджеты.

Данный механизм был запущен в октябре 2020 г., когда были введены Правила определения новых инвестиционных проектов2 (далее – НИП), на реализацию которых направляются средства, высвобождаемые в результате снижения объема задолженности субъектов Федерации по бюджетным кредитам. Он стал одним из инструментов стимулирования развития инфраструктуры и инвестиционной активности в регионах.

6(181) 2024

Первое списание задолженности проводилось в октябре-ноябре 2023 г. (в объемах налоговых поступлений за 2022 г.) для 19 регионов, которые «активно развивали инфраструктуру (транспортную, энергетическую, коммунальную), необходимую для запуска новых инвестпроектов»3.

Величина таких списаний регламентируется Правилами списания за-долженности1, определяется суммой поступлений налоговых доходов от реализации НИП и поэтому заметно варьируется. В 2023 г. общий объем списания задолженности по бюджетным кредитам составил 10,8 млрд руб., при этом преобладающие суммы списания пришлись на два региона: Республика Татарстан – 7,8 млрд руб. (72%) и Московская область – 2,1 млрд руб. (19%). В то же время такие регионы, как Воронежская область и Республика Коми получили возможность списать только 20 тыс. и 18 тыс. рублей соответственно. Однако даже для Татарстана и Московской области объем списания в общей задолженности по бюджетным кредитам2 составляет только около 7–9% и 1–2% соответственно3. Списание задолженности Пермского края в 535 млн руб. составило около 2–4% общего объема задолженности региона, для трех других регионов эта доля не превышала 1%, а для остальных 13 регионов – 0,1%.

В 2024 г. по сравнению с предыдущим годом наблюдается расширение охвата регионов действием рассматриваемого механизма. Так, в 2023 г. 70 регионов подтвердили внедрение системы поддержки новых инвестиционных проектов, а в 2024 г. таких регионов – уже 82. Также в 2024 г. увеличилось число регионов, которым была предоставлена возможность списания части задолженности: 25 регионов в сравнении с 19 регионами в 2023 г., при этом 10 из них не получали возможность списания в 2023 г.

В 2024 г. осуществляется списание задолженности на общую сумму 25,9 млрд руб. В первую очередь можно заметить, что также как в 2023 г. преобладающие объемы списания получили Республика Татарстан – 14,2 млрд руб. (55%) и Московская область – 9,5 млрд руб. (37%). И хотя объемы списаний этих двух регионов несколько сбалансировались, все же их доля по-прежнему составляют более 90% всей списываемой задолженности. Однако также важно отметить, что разброс величины оказываемой поддержки в 2024 г. варьируется в меньшей степени по сравнению с 2023 г. Так, например, в 2024 г. меньше всего средств сможет списать Ставропольский край – 275 тыс. руб., но это в 15 раз больше, чем Республика Коми в 2023 г. Однако, даже при общем увеличении сумм списания, их доли в объемах задолженности остаются на уровне 2023 г.: для Республики Татарстан, Московской области и Пермского края, Курской области доля составила около 3–4%. Для остальных 21 региона это значение остается в пределах от 0,1 до 1%.

Для четырех регионов (Липецкая, Нижегородская, Кемеровская и Воронежская области) в 2023 г. проводилось частичное списание задолженности, но в 2024 г. этого не будет. В случае Кемеровской области можно предположить, что такое изменение обусловлено превышением допустимого показателя дефицита регионального бюджета (за последний доступный для наблюдения период – сентябрь 2024 г. – отношение дефицита к объему доходов регионального бюджета составило более 30% при установленной норме – не более 15%)4.

6(181) 2024

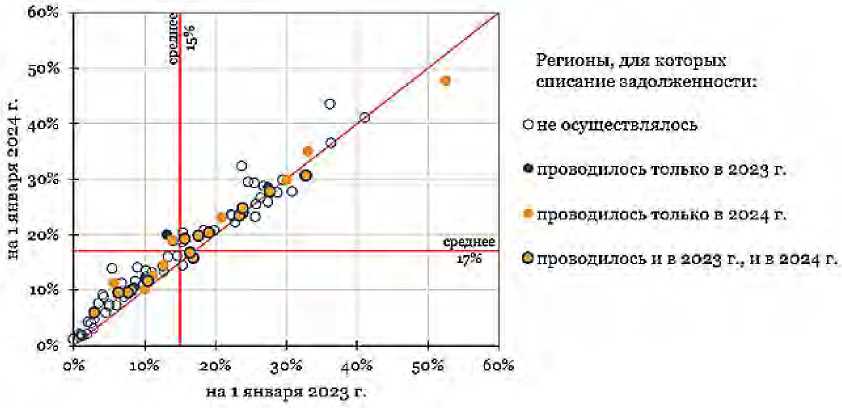

Рис. 1. Объем бюджетных кредитов региона относительно доходов консолидированного бюджета субъекта РФ

Источник: расчеты автора; с использованием данных Минфина России по объему и структуре государственного долга субъектов РФ и открытых данных по источникам внутреннего финансирования дефицитов бюджетов субъектов РФ.

Для большинства регионов, списывавших в 2023–2024 гг. часть задолженности, характерно устойчиво высокое значение показателя соотношения объемов бюджетных кредитов и доходов консолидированного бюджета региона ( рис. 1 ). Так, для 13 из 25 регионов (для которых списывается задолженность в 2024 г.) значение этого показателя выше среднего значения по всем регионам и на 1 января 2023 г., и на 1 января 2024 г. То есть рассматриваемый механизм действительно применяется в основном в отношении тех регионов, для которых актуальна проблема снижения долговой нагрузки.

При этом практически для всех регионов заметен рост данного показателя на 1 января 2024 г. относительно 1 января 2023 г. независимо от осуществления или неосуществления списания части задолженности по бюджетным кредитам в 2023 г.

Только для двух регионов, списавших задолженность в 2023 г., – Краснодарского края и Томской области – произошло некоторое снижение рассматриваемого показателя. Вместе с тем такое же снижение наблюдается для пяти регионов, не проводивших списание задолженности по бюджетным кредитам.

6(181) 2024

Механизм списания задолженности по бюджетным кредитам изначально распространялся только на новые инвестиционные проекты, реализуемые в приоритетных отраслях, т.е. на проектирование, строительство или реконструкцию инфраструктурных объектов в сельском хозяйстве, туризме, обрабатывающих производствах, жилищном и дорожном строительстве. В 2023 г. была расширена возможность направления высвобождаемых средств также на другие региональные проекты «по развитию и поддержке отраслей экономики в условиях внешнего санкционного давления»1.

О

6о%

О ° (9

ЛО%

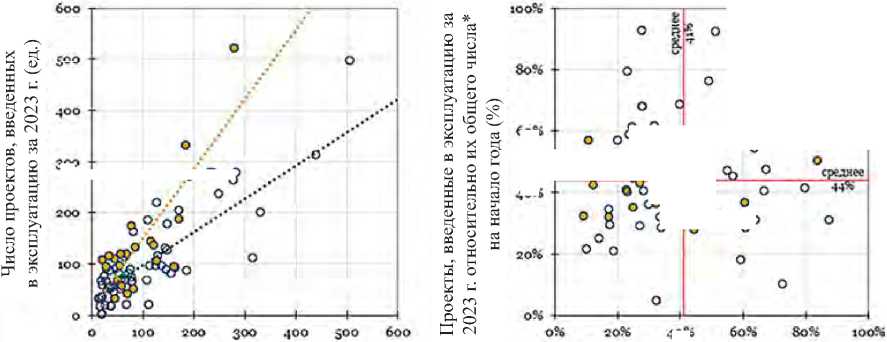

Число проектов в активной стадии, увеличение за 2023 г. (ед.)

Регионы, для которых списание задолженности в 2024 г.: О не осуществлялось О осуществлялось

40%

Проекты в активной стадии, увеличение за 2023 г. относительно их общего числа* на начало года (%)

8 °г

° <% s°C

О

f°°O°® ^

* Под общим числом инвестиционных проектов здесь понимается число проектов, находящихся на 1 января 2023 г. в активной стадии реализации, т.е. за исключением приостановленных и отмененных. Рис. 2. Распределение российских регионов по показателям реализации инвестиционных проектов в 2023 г.

Источник: составлено автором (По данным цифровой платформы «Инвестиционные проекты России»: Аналитика по регионам. URL: , дата обращения: 14.11.2024).

В 2024 г. продолжилась тенденция на смягчение условий применения рассматриваемого механизма поддержки регионов. Так, например, в феврале 2024 г. было принято решение, что регионы также могут использовать средства списанной задолженности на создание и развитие инфраструктуры технопарков в сфере высоких технологий.

Все это в совокупности должно способствовать увеличению числа реализуемых новых инвестиционных проектов, что в свою очередь позволит регионам списывать бол́ ьшие суммы задолженности за счет бол́ ьших объемов налоговых поступлений.

Однако темп прироста инвестиционных проектов в 2023–2024 гг. несколько замедлился, так как пик их появления пришелся на 2022 г.1, а реализация большинства из них занимает несколько лет.

В то же время последовательно увеличивается число проектов, переходящих в активную стадию, и проектов, уже введенных в эксплуатацию. При этом можно отметить ( рис. 2 ), что те 25 регионов, у которых в 2024 г. списывается задолженность, характеризуются большим числом именно введенных в реализацию проектов, чем остальные регионы, а по показателю активных проектов различия практически незаметны2. Это может означать, что хотя регионы и получили возможность учитывать при списании задолженности налоговые доходы даже от тех инвестиционных проектов, «инвестиционная фаза которых еще не завершена»3 (в случае, если проект

6(181) 2024

Легкая промышленность

-

□ Суда и корабли

Фармацевтическая промышленность

Переработка отходов

Деревообработка

В Строительные материалы

В Металлообработка

-

■ Мосты и путепроводы

-

■ Добыча и переработка

-

■ Химическая промышленность

В Медицинские объекты

В Энергетика

В Машиностроение

О Спортивные объекты

В Пищевая промышленность

-

■ АПК

-

□ Инфраструктура

-

□ Инженерные сети

-

□ Социальные объекты

-

□ Автодороги

-

□ Коммерческие объекты

г. Жилые объекты

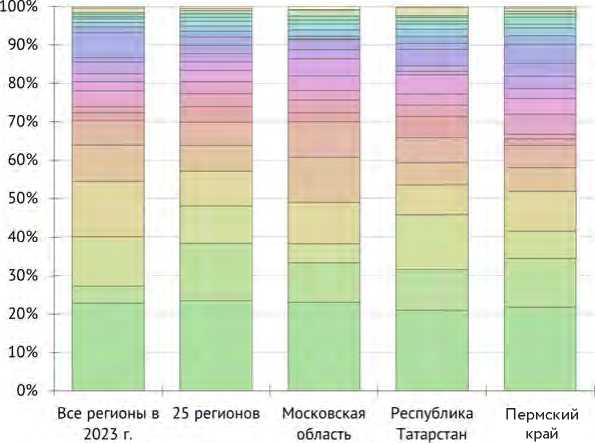

Примечание. Рассматривается общее число проектов, независимо от стадии реализации. Отдельно представлены регионы, для которых объем списываемой задолженности был определен как существенный.

Рис. 3. Отраслевая специфика инвестиционных проектов регионов

Источник: составлено автором (По данным цифровой платформы «Инвестиционные проекты России»: Отраслевая аналитика. URL: , дата обращения: 18.11.2024).

подразумевает поэтапную реализацию), на практике это оказывается менее реализуемо, чем списание по уже полностью реализованным проектам.

Представляет интерес также распределение регионов по отраслевой специфике реализуемых в них инвестиционных проектов. Так, в 2023 г. для всех регионов в целом преобладали проекты по строительству жилых объектов, автодорог, социальных объектов, инженерных сетей, инфраструктуры и проекты в сфере добычи и переработки ( рис. 3 ). При этом при рассмотрении только тех 25 регионов, для которых в 2024 г. (по результатам 2023 г.) осуществляется частичное списание задолженности по бюджетным кредитам, заметны некоторые отличия.

Для этих регионов, например, на число инвестиционных проектов по строительству коммерческих объектов приходится гораздо бол́ ьшая доля в общем числе проектов. К числу коммерческих объектов относятся курорты, базы отдыха и гостиницы, торговые и развлекательные центры, бизнес-центры и многофункциональные комплексы. Также можно отметить меньшее число проектов, связанных с социальными объектами, и – за исключением Республики Татарстан – проектов по строительству и реконструкции автодорог.

6(181) 2024

В то же время отраслевая специфика инвестиционных проектов, включенных в перечни приоритетных в этих регионах, также заметно отличается. Так, например, в Пермском крае из 102 приоритетных проектов1 только 11 относятся к коммерческим объектам, 5 – к социальным объектам, а 47 – к промышленному производству. Такое несоответствие связано, в первую очередь, со сроками реализации: проекты добывающей, перерабатывающей, химической и прочих отраслей промышленности зачастую характеризуются более длительными сроками реализации. А, как было показано ранее, списание задолженности по бюджетным кредитам в основном осуществляется в рамках налоговых поступлений от уже полностью реализованных проектов.

Таким образом, в 2024 г. продолжается смягчение условий для частичного списания задолженности по бюджетным кредитам для регионов, активно реализующих новые инвестиционные проекты. В то же время, как показывает анализ, хотя такой механизм способствует активизации развития инфраструктуры и инвестиционной активности, объемы осуществляемых списаний ощутимо влияют на долговую нагрузку лишь в отдельных субъектах.ж

6(181) 2024