Механизм управление финансовой устойчивостью предприятия

Автор: Комиссарова И.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-1 (56), 2019 года.

Бесплатный доступ

Статья посвящена рассмотрению подходов к сущности понятия «финансовая устойчивость». Определены основные составляющие механизма управления финансовой устойчивостью предприятия.

Финансовая устойчивость, платежеспособность, управление, система управления, механизм управления

Короткий адрес: https://sciup.org/140241381

IDR: 140241381

Mechanism management of financial sustainability of the enterprise

The article is devoted to the consideration of approaches to the essence of the concept of "financial sustainability". The main components of the management mechanism of the financial sustainability of the enterprise.

Текст научной статьи Механизм управление финансовой устойчивостью предприятия

На деятельность предприятия негативно влияют не только факторы внешней среды, но и отсутствие соответствующего уровня финансовой устойчивости. Недостаточное внимание к процессу управления финансовой устойчивостью на предприятии приводит к возникновению кризисных явлений, усложняет процесс выхода из них и сдерживает процесс экономического роста предприятий. Устойчивый экономический рост предприятия обеспечивается формированием достаточного уровня собственного капитала за счет нераспределенной прибыли и является существенным фактором повышения его финансовой устойчивости.

По определению сущности такое понятие, как финансовая устойчивость, существует множество точек зрения различных научных.

Бланк И.А. отмечает, понятие «финансовая устойчивость предприятия» является близким к экономическому понятию - «финансовое равновесие». Автор определяет содержание данных категорий частью собственных источников при создании финансовых ресурсов предприятия [1].

Родионова В.М., характеризует финансовую устойчивость как соотношение между собственным и заемным капиталом, характеризующее его положение на финансовом рынке, возможности дополнительной мобилизации финансовых ресурсов [2]. То есть предприятие располагает достаточной суммой капитала для обеспечения непрерывности своей деятельности.

По мнению Шеремета А.Д. основным показателем, который характеризует устойчивое финансовое состояние предприятия, является разница между уставным и реального собственным капиталом [3]. Такого же мнения придерживаются Грачев А.В. и Абрютина М.С., которые считают, что финансовая устойчивость предприятия – это надежно гарантированный уровень платежеспособности, независимости от влияния факторов внешней среды. При этом авторы определяют основной признак устойчивости предприятия - наличие чистых ликвидных активов [4].

Анализ сущности и содержания основных подходов к трактовке понятия позволяет отметить, что финансовая устойчивость является:

-

1) основной составляющей экономической деятельности предприятия; формируется в процессе операционной, инвестиционной и финансовой деятельности предприятия; является результатом взаимодействия всех элементов финансовой системы;

-

2) характеристикой финансовую независимость предприятия от внешних источников финансирования таких, как кредиторы и инвесторы и финансовую безопасность, которая определяется оптимальной структурой активов и источников их покрытия;

-

3) непрерывным процессом воспроизводства в кратко- и долгосрочном периоде при этом характеризуя финансовое состояние предприятия как устойчивое;

-

4) более широким понятием и предполагает, что финансовая система находится в состоянии равновесия при условии сохранения неизменности своей структуры; финансовая стабильность предполагает нахождение финансовой системы в равновесии, а финансовая устойчивость -стремление к равновесию, достижение которой возможно при условии адаптации и нивелирования действия негативных факторов.

На основе проведенного исследования, можно отметить, что финансовая устойчивость - это комплексная категория, отражающая уровень финансового состояния и финансовых результатов предприятия, способность выполнять свои обязательства и обеспечивать развитие деятельности при сохранении платежеспособности.

Управление финансовой устойчивостью необходимо рассматривать как процесс поддержания или перевода финансовой системы предприятия из одного финансового состояние в другое посредством целенаправленного воздействия на объект или процесс воздействия на финансовые характеристики предприятия на определенный момент времени [5].

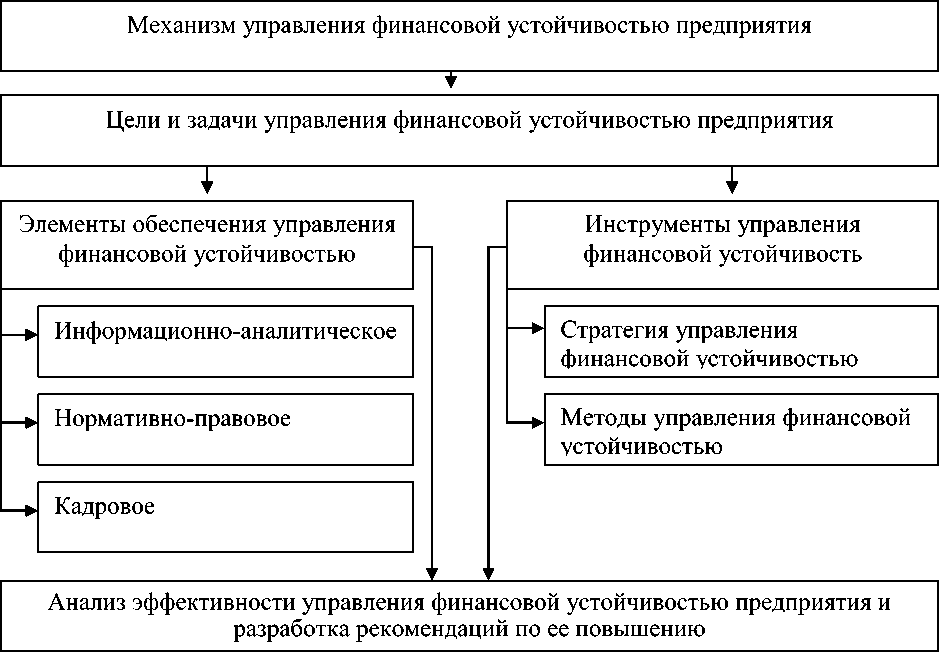

Адаптироваться к влиянию факторов внешней среды и контролировать степень его независимости от внешних источников финансирования позволяет эффективное управление финансовой устойчивостью предприятия [6]. Механизм управления финансовой устойчивостью предприятия выступает частью общей системы управления предприятием (рис. 1).

Рисунок 1 – Основные составляющие механизма управления финансовой устойчивостью предприятия

Под механизм управления финансовой устойчивостью предприятия следует понимать систему форм, методов, приемов, рычагов, норм и нормативов, а также нормативно-правового, информационного и кадрового обеспечения, с помощью которых на предприятии достигается такое состояние финансовых ресурсов, их формирования, распределения и использования, позволяет предприятию развиваться на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Таким образом, можно отметить, что финансовая устойчивость предприятия – это комплексная, многофакторная категория, отражающая воспроизводственный процесс и характеризует экономические отношения, через которые происходит социально-экономическое развитие предприятия.

Список литературы Механизм управление финансовой устойчивостью предприятия

- Бланк И.А. Управление финансовыми ресурсами/И.А. Бланк. -М.: Омега-Л, 2017. -158 c.

- Родионова В.М. Финансовая устойчивость предприятия в условиях инфляции/В.М. Родионова, М.А. Федотова. -М.: Перспектива, 2009. -98 с.

- Шеремета А.Д. Финансовый анализ/А.Д. Шеремета, Р.С.Сейфулина, Е.В.Негашева. -М.:ЮНИТИ-ДАНА, 2016. -479 с

- Абрютина М.С., Грачев А.В. Анализ финансово-экономической дея-тельности предприятия. -М.: Дело и Сервис, 2000. -56 с.

- Корытько Т. Ю. Мониторинг финансовой устойчивости предприятия с учетом его жизненного цикла/Т. Ю. Корытько, В. Н. Джержинская//Вестник ДГМА. -2008 -№ 3 -С.154-160.

- Пилецкая С. Т. Оценка влияния внешней среды на финансовую устойчивость предприятия/С. Т. Пилецкая, А. В. Лесик//Сборник научных трудов ПГТУ. -2016. -Вып. 14. -С. 197-202.