Механизм управления экономической эффективностью развития корпоративной структуры

Автор: Шавандина О.А., Харинова О.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 4 (17), 2010 года.

Бесплатный доступ

В статье определено формирование эффективного механизма управления и представлена система повышения экономической эффективности развития корпоративных структур. Рассмотренный методический подход дал возможность предложить интегрально-аддитивную модель, позволяющую обеспечить оперативное сравнение результатов финансово-экономического анализа по различным направлениям бизнеса.

Корпоративные структуры, механизм управления, оценка экономической эффективности

Короткий адрес: https://sciup.org/142178513

IDR: 142178513

Текст научной статьи Механизм управления экономической эффективностью развития корпоративной структуры

В последнее время с развитием интеграционных процессов обостряется проблема обеспечения экономической эффективности развития сложно-организованных форм управления бизнесом. Эффективность управления отражается в конечном счете на результативности бизнеса, которая проявляется в различных финансовоэкономических показателях. Поэтому вопрос о разработке и внедрении результативного механизма управления экономической эффективностью развития промышленных корпоративных структур является весьма актуальным.

Формирование эффективного механизма – это сложный процесс, поскольку содержит совокупность экономических стимулов, инструментов, а также способов, методов и приемов регулирования экономических отношений, которые способствуют грамотной реализации эффективного механизма. Создание такого механизма управления позволит сделать руководство корпоративными структурами максимально результативным за счет его регламентации, что, в свою очередь, будет способствовать повышению экономической эффективности корпоративного бизнеса и росту его стоимости.

Совершенствование механизма управления является залогом его эффективности, что особенно актуально для интегрированных структур, поскольку предприятия, интегрированные в одну организационно-правовую систему управления, зачастую имеют ряд особенностей и различий, таких как отраслевая принадлежность, степень диверсифицированности бизнеса, масштабы предприятий, формы собственности, территориальное размещение и пр. Именно для таких предприятий и объединений предприятий формирование эффективного механизма управления является обязательным условием обеспечения бизнеса.

Основными объективными предпосылками необходимости повышения эффективности и основными сложностями механизма управления корпоративными структурами являются отсутствие возможности оперативного сравнения результатов финансово-экономического анализа по различным направлениям бизнеса и отсутствие корпоративной системы управленческого учета.

При разработке эффективного механизма управления важно понимание того, что его основой является и результативность деятельности, выражаемая через индикаторы экономической эффективности. Следовательно, финансовый механизм управления экономической эффективностью управления корпоративными структурами должен быть направлен на повышение эффективности развития предприятия, выражаемой в росте конкретных экономических индикаторов. Причем поскольку корпоративная структура включает множество отдельных бизнес-единиц, то экономический механизм эффективности деятельности корпорации должен учитывать и систему их взаимодействия внутри группы.

В самом общем понимании эффективный механизм управления – это совокупность элементов, тесно взаимодействующих между собой с целью эффективного воздействия на конечный результат. Опираясь на вышеизложенное, в общем виде можно предложить механизм управления экономической эффективностью в виде схемы, представленной на рисунке 1. Схема содержит определенный набор блоков (элементов финансового механизма), которые требуют детального описания, поэтому ниже представлена характеристику каждого элемента.

Информационно-правовой блок в структуре механизма управления занимает одно из важных мест, поскольку информация является исходной точкой управления корпоративной структурой. От грамотно организованного информационного обеспечения предприятия зависит эффективность управления в целом. В современных условиях, когда стало возможным применение высокоэффективных информационных технологий, уровень управления предприятием значительно повышается, поскольку появляется возможность поэтапного контроля центров финансовой ответственности внутри каждой бизнес-структуры и координации влияния внешней среды на деятельность корпоративной структуры в целом.

Рис. 1. Структура механизма управления экономической эффективностью развития корпоративных структур

Следующий блок – это организационнометодическое обеспечение эффективности развития промышленной корпоративной структуры. Под организационным обеспечением понимается совокупность средств и методов организации производства и управления ими. Организационное развитие предприятия оказывает влияние на эффективность принимаемых решений в системе управления корпоративной структурой. Основой организационного обеспечения является создание эффективной структуры, которая будет соответствовать стратегии и условиям функционирования предприятия и типам их интеграции.

Основными методами совершенствования организационной структуры является метод реструктуризации и проведение успешной кадровой политики.

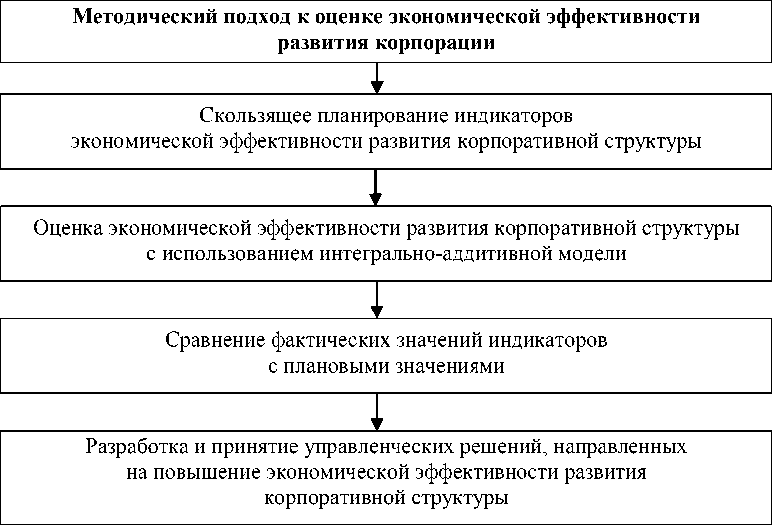

Создание эффективной организационной структуры корпорации строится на основных стратегиях интеграции. Под горизонтальной интеграцией понимается объединение предприятий, производящих аналогичную продукцию, вследствие такого объединения корпорация получает дополнительные конкурентные преимущества. Целями вертикальной интеграции является координация работы различных предприятий одной отрасли или близких от- раслей, объединенных одной производственнотехнологической цепочкой. Такой тип интеграции обеспечит синергетический эффект за счет минимизации затрат. Важнейшей составляю- щей организационно-методического обеспечения является методический подход к оценке экономической эффективности развития (см. рис. 2).

Рис. 2. Методический подход к оценке экономической эффективности развития корпорации

Методическое обеспечение, в свою очередь, является ключевым элементом финансового механизма, поскольку посредством именно этого блока реализуется интегральноаддитивная модель оценки экономической эффективности корпорации. Предлагаемая модель представляет собой определенный набор частных показателей, которые характеризуют этапы деятельности анализируемого предприятия, что позволяет учесть различные стадии производственно-предпринимательской деятельности.

Интегрально-аддитивная модель имеет вид:

m m n

µ = Σ ki ∙ ξi = Σ П ki Эji ,

i = 1 i = 1 j = 1

где µ – показатель эффективности развития корпоративной структуры;

m – количество юридических лиц, входящих в корпоративную структуру;

ki – коэффициент консолидации;

i – номер предприятия в корпоративной системе;

-

j – номер этапа деятельности предприятия;

-

n – количество этапов;

Эji – значение коэффициента j -го этапа деятельности i -го предприятия.

Поскольку корпоративная структура предполагает объединение различных предприятий, то и степень участия отдельного юридического лица будет индивидуальна. Для того чтобы учесть вклад каждого предприятия, введен коэффициент консолидации, который позволит отразить степень участия каждого юридического лица в корпорации в целом, т.е. каждое юридическое лицо, входящее в группу, будет иметь свой коэффициент консолидации ( ki ).

Коэффициент консолидации отражает долю участия головной организации в уставном капитале i-го предприятия, а также долю прибыли, отчисляемой i-м предприятием в головную компанию. Таким образом, интегрально-аддитивная модель позволяет учесть эффективность развития каждого юридического лица, входящего в корпоративную структуру, с учетом стадий его деятельности, а приме- нение коэффициента консолидации отражает степень участия каждого предприятия в оценке эффективности развития корпоративной структуры в целом [1].

При разработке механизма управления экономической эффективностью корпорации особое внимание стоит уделить техническому обеспечению процесса управления, поскольку от его уровня будет зависеть и совершенствование процесса принятия управленческих решений. Под техническим обеспечением понимается комплекс технических средств и программных продуктов. Эффективность применения технического обеспечения зависит от возможностей и качества самой компьютерной техники и средств телекоммуникаций и от совершенства программного обеспечения. Комплекс технических средств должен отвечать современным требованиям, обладать высокой степенью надежности обработки и большим объемом хранения информации.

Таким образом, механизм управления эффективностью развития корпоративных структур позволит увеличить эффективность принятия управленческих решений в сложноорганизованных корпоративных структурах, а предложенная интегрально-аддитивная модель обеспечит возможность оперативного сравнения результатов финансово-экономического анализа по различным направлениям бизнеса.

1. Харинова О.В., Шавандина О.А. Интегрально-аддитивная модель оценки эффективности деятельности корпоративных структур // Ползуновский альманах: научно-теоретический и практический журнал. 2009. №1. С. 100–103.

Список литературы Механизм управления экономической эффективностью развития корпоративной структуры

- Харинова О.В., Шавандина О.А. Интегрально-аддитивная модель оценки эффективности деятельности корпоративных структур//Ползуновский альманах: научно-теоретический и практический журнал. 2009. №1. С. 100-103.