Механизмы налогового стимулирования развития инновационного потенциала предприятий юга России

Автор: Ермоченко О.Н.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Финансовый механизм регулирования социально-экономического развития субъектов южного макрорегиона

Статья в выпуске: 1 (1), 2013 года.

Бесплатный доступ

В статье содержится описание понятия налогового стимулирования инновационной деятельности и факторов инновационной деятельности предприятий региона, а также выделяются особенности формирования государством системы ее налоговых стимулов.

Инновации, инновационный процесс и продукт, фактор инновационной деятельности, налоги, налоговый стимул, наукоемкость, интеллектуальная емкость, капиталоемкость

Короткий адрес: https://sciup.org/149130907

IDR: 149130907 | УДК: 338.242

Mechanisms of tax incentives of the innovative capacity development of the enterprises of the south of Russia

The article contains the description of the concept of the tax incentives of the innovative activity and the factors of the innovative activity of regional enterprises, as well as the features of the formation of the system of the tax incentives by the state are marked out.

Текст научной статьи Механизмы налогового стимулирования развития инновационного потенциала предприятий юга России

Стратегическим ориентиром социальноэкономического развития Российской Федерации в долгосрочной перспективе, заданным Концепцией-2020, является закрепление роли страны в качестве одного из глобальных лидеров мировой экономики, занимающего ведущие позиции в международной конкуренции, и повышение благосостояния населения [4].

Основой для качественного экономического роста должна стать масштабная интенсификация инновационного развития во всех секторах национальной экономики, формирование экономики знаний и высоких технологий, выступающих ключевым фактором структурной диверсификации и ускоренной модернизации производства, наращивания человеческого потенциала, укрепления конкурентоспособности отечественных субъектов хозяйствования.

По основным параметрам оценки инновационной сферы текущее состояние науки, технологий и инновационной деятельности в Российской Федерации характеризуется сильным отставанием от экономически развитых стран (США, Великобритания, Япония, Германия), низкой инновационной активностью бизнеса и слабо эффективной инновационной инфраструктурой.

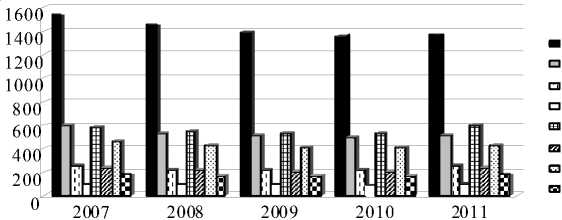

Несмотря на приоритезацию инновационной политики и реализацию ряда государственных программ по поддержке фундаментальных и прикладных научных исследований, в России ежегодно наблюдается сокращение числа организаций, выполняющих исследования и разработки. Если в 2000 г. согласно данным официальной статистической информации в РФ насчитывалось 4 099 научно-исследовательских, проектных и проектно-изыскательных организаций, конструкторских бюро, опытных заводов, образовательных учреждений высшего профессионального образования и прочих организаций, занимающихся созданием новых инновационных продуктов, то к 2011 г. их осталось 3 682 организации (см. табл. 1).

Так, из 4,5 млн юридических лиц, зарегистрированных в Российской Федерации на конец 2011 г., только 0,08 % от общего числа осуществляли научно-исследовательские и проектно-конструкторские работы. На протяжении анализируемого пятилетнего периода (2007 — 2011 гг.) отмечалась незначительная, но устойчивая тенденция к сокращению предприятий, занимающихся новыми разработками в области инноваций и высоких технологий (см. рис. 1).

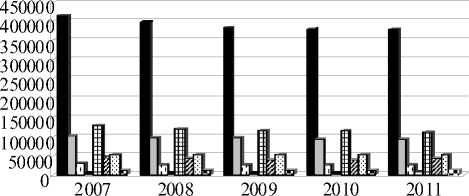

Объективным следствием стагнации числа предприятий, осуществляющих фундаментальные и научные прикладные исследования, стало снижение в России численности персонала, занятого различного рода инновационны-

Таблица 1

Число организаций, выполнявших исследования и разработки

|

Субъекты |

Год |

|||||

|

2000 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

Российская Федерация |

4 099 |

3 957 |

3 666 |

3 536 |

3 492 |

3 682 |

|

Центральный федеральный округ |

1 631 |

1 536 |

1 445 |

1 383 |

1 358 |

1 365 |

|

Северо-Западный федеральный округ |

627 |

606 |

533 |

518 |

502 |

514 |

|

Южный федеральный округ |

268 |

258 |

226 |

221 |

231 |

255 |

|

Северо-Кавказский федеральный округ |

74 |

97 |

95 |

95 |

92 |

105 |

|

Приволжский федеральный округ |

623 |

585 |

549 |

532 |

534 |

597 |

|

Уральский федеральный округ |

226 |

233 |

220 |

211 |

207 |

244 |

|

Сибирский федеральный округ |

419 |

464 |

429 |

410 |

404 |

421 |

|

Дальневосточный федеральный округ |

142 |

178 |

169 |

166 |

164 |

178 |

Примечание. Составлено автором по: [6].

Центральный федеральный округ Северо-Западный федеральный округ Южный федеральный округ

Северо-Кавказский федеральный округ Приволжский федеральный округ

Уральский федеральный округ Сибирский федеральный округ Дальневосточный федеральный округ

Рис. 1. Динамика числа организаций в РФ, выполнявших исследования и разработки

ми и высокотехнологическими разработками, за последние десять лет более чем на 150 тыс. чел., то есть почти на 17 % (см. табл. 2).

Очевидно, что применяемые инструменты инновационной политики государства, направленные на повышение привлекательности инновационной сферы для трудоспособного и экономически активного населения, внедрение эффективных моделей оплаты труда и оценки деятельности научных сотрудников, повышение качества и престижа инженерного образования, не достигают поставленных целей и приоритетных задач. Так, в большинстве федеральных округов России прослеживается отрица-

Таблица 2

|

Субъекты |

Год |

|||||

|

2000 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

Российская Федерация |

887 729 |

801 135 |

761 252 |

742 433 |

736 540 |

735 273 |

|

Центральный федеральный округ |

455 985 |

415 522 |

396 272 |

385 392 |

381 795 |

380 369 |

|

Северо-Западный федеральный округ |

116 812 |

103 864 |

99 556 |

97 633 |

95 826 |

97 221 |

|

Южный федеральный округ |

31 752 |

30 458 |

27 492 |

27 695 |

28 109 |

27 738 |

|

Северо-Кавказский федеральный округ |

5 670 |

6 256 |

6 141 |

6 051 |

6 053 |

8 585 |

|

Приволжский федеральный округ |

150 046 |

126 903 |

120 644 |

117 000 |

116 285 |

111 579 |

|

Уральский федеральный округ |

50 803 |

47 562 |

43 695 |

42 276 |

42 672 |

43 586 |

|

Сибирский федеральный округ |

62 477 |

56 427 |

53 956 |

53 463 |

53 024 |

52 794 |

|

Дальневосточный федеральный округ |

14 184 |

14 143 |

13 496 |

12 923 |

12 776 |

13 407 |

Примечание. Составлено автором по: [6].

Численность персонала, занятого научными исследованиями и разработками

тельная динамика численности персонала, занятого исследованиями и разработками (см. рис. 2).

Сложившийся за последние годы уровень инновационной активности организаций государственного и частного сектора экономики определяется как низкий. Абсолютный рост анализируемого показателя за период 2007 — 2011 гг. в среднем по России составил лишь 0,4 %. Наибольший прирост отмечен в Северо-Западном и Дальневосточном федеральных округах, тогда как в Южном и Северо-Кавказском федеральных округах наблюдалось значительное (около 15 %) сокращение степени участия организаций в инновационной деятельности (см. табл. 3).

Вместе с тем объем финансирования инновационной деятельности в России имеет тенденцию к стабильному росту. Так, начиная с 2007 г. внутренние затраты на научные исследования и разработки возросли с 371 млрд руб. до 610 млрд руб. в 2011 г., то есть почти на 65 % (см. табл. 4).

В структуре внутренних затрат на научные исследования и разработки преобладает доля бюджетных ассигнований (более 60 %), пре имущественно за счет которых происходит финансовое обеспечение поддержки и развития инновационной сферы. При этом удельный вес затрат предпринимательского сектора на осуществление инноваций и внедрение высоких технологий в производственный процесс в пятилетием периоде 2007 — 2011 гг. не изменился и находится на уровне 20 % от общего финансирования науки в России, что фактически составляет чуть более 1 % ВВП страны.

Как показал проведенный анализ основных показателей инновационной деятельности, Южный федеральный округ в масштабе России пока относится к числу аутсайдеров. На макрорегион, концентрирующий более 9,6 % демографического потенциала страны и обеспечивающий 5,6 % ее валового регионального продукта, приходится лишь 2,6 % внутренних затрат на исследования и разработки. По этому показателю ЮФО опережает только ДВО и СКФО, уступая лидеру (ЦФО) по объему затрат почти в 22 раза.

В общероссийском научно-техническом и инновационном развитии роль Южного федераль-

Центральный федеральный округ Северо-Западный федеральный округ Южный федеральный округ

Северо-Кавказский федеральный округ Приволжский федеральный округ Уральский федеральный округ Сибирский федеральный округ Дальневосточный федеральный округ

Рис. 2. Динамика численности персонала, занятого научными исследованиями и разработками в РФ

Таблица 3

Уровень инновационной активности организаций в 2007-2011 гг.

|

Субъекты |

Год |

||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

Российская Федерация |

10,0 |

9,4 |

9,3 |

9,5 |

10,4 |

|

Центральный федеральный округ |

10,0 |

9,4 |

8,8 |

8,6 |

10,2 |

|

Северо-Западный федеральный округ |

9,8 |

8,9 |

9,5 |

9,4 |

11,2 |

|

Южный федеральный округ |

9,4 |

8,0 |

7,2 |

7,5 |

6,5 |

|

Северо-Кавказский федеральный округ |

5,9 |

5,2 |

5,8 |

6,2 |

5,2 |

|

Приволжский федеральный округ |

12,8 |

12,5 |

12,8 |

12,3 |

12,7 |

|

Уральский федеральный округ |

11,5 |

10,1 |

10,2 |

11,5 |

11,5 |

|

Сибирский федеральный округ |

8,1 |

7,7 |

7,3 |

8,2 |

8,8 |

|

Дальневосточный федеральный округ |

5,8 |

7,2 |

8,3 |

8,6 |

11,2 |

Примечание. Составлено автором по: [6].

Таблица 4

Объем внутренних затрат на научные исследования в 2007—2011 гг., млн руб.

|

Субъекты |

Год |

||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

Российская Федерация |

371 080,3 |

431 073,2 |

485 834,3 |

523 377,2 |

610 426,7 |

|

Центральный федеральный округ |

206 465,2 |

238 761,9 |

277 118,3 |

288 960,0 |

331 758,9 |

|

Северо-Западный федеральный округ |

48 087,8 |

58 856,3 |

64 643,9 |

70 737,3 |

81 504,9 |

|

Южный федеральный округ |

11 142,3 |

11 398,1 |

12 023,7 |

13 027,3 |

15 906,0 |

|

Северо-Кавказский федеральный округ |

1 610,2 |

2 183,8 |

2 526,5 |

2 639,8 |

4 017,7 |

|

Приволжский федеральный округ |

51 207,1 |

57 148,5 |

63 513,7 |

74 942,4 |

91 012,1 |

|

Уральский федеральный округ |

21 300,1 |

24 654,3 |

24 294,3 |

29 441,8 |

34 408,9 |

|

Сибирский федеральный округ |

23 846,7 |

28 689,8 |

31 539,5 |

33 870,0 |

40 713,4 |

|

Дальневосточный федеральный округ |

7 421,0 |

9 650,4 |

10 174,6 |

9 758,7 |

11 104,7 |

Примечание. Составлено автором по [6].

ного округа стабильно снижается: в 1995 г. доля внутренних затрат на исследования и разработки в округе достигла 3,8 %, в 2000 г. — 3,1 %.

В субфедеральном разрезе наибольший объем финансирования научных исследований осуществляется на территории Ростовской области (более 50 % от общего финансирования науки округа). На долю Волгоградской области в ЮФО приходится около 1 / з всех внутренних затрат на проведение научно-технических разработок (см. табл. 5).

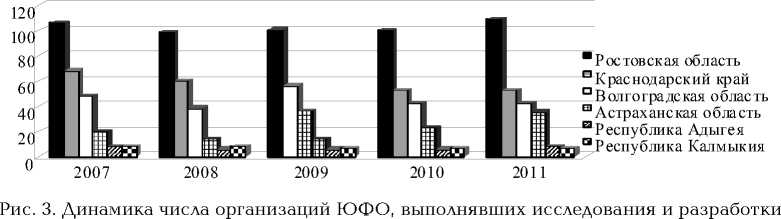

В Южном макрорегионе по данным 2011 г. локализованы 255 организаций, выполняющих исследования и разработки (6,9 % их общего количества по России). Среди субъектов РФ лидирующее место по данному показателю занимает Ростовская область (109), далее следу ют Краснодарский край (53) и Волгоградская область (42) (см. рис. 3).

В научных исследованиях Южного федерального округа по состоянию на конец 2011 г. было занято 27,7 тыс. чел. (3,8 % общероссийского показателя), в том числе 652 чел. — со степенью доктора наук (2,4 % общероссийского показателя). Доля лиц, занятых исследованиями и разработками, в общей структуре занятости федерального округа составляет лишь 0,4 % (при среднем по России значении в 1,2 %) (см. табл. 6).

Численность работников научно-исследовательской сферы в ЮФО России существенно (в 1,4 раза) сократилась в 1990-е гг. и в настоящее время остается практически без изменений (см. рис. 4).

Таблица 5

Объем внутренних затрат на научные исследования в ЮФО России, млн руб.

|

Субъекты |

Год |

||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

Южный федеральный округ |

11 142,3 |

11 398,1 |

12 023,7 |

13 027,3 |

15 906,0 |

|

Ростовская область |

6 002,8 |

5 846,0 |

6 012,1 |

6 668,4 |

8 005,4 |

|

Краснодарский край |

2 947,9 |

3 260,0 |

3 202,6 |

3 260,3 |

3 826,6 |

|

Волгоградская область |

1 768,9 |

1 897,1 |

2 305,6 |

2 606,6 |

3 229,7 |

|

Астраханская область |

330,3 |

294,1 |

366,0 |

369,5 |

612,0 |

|

Республика Калмыкия |

51,5 |

56,9 |

64,2 |

62,7 |

80,8 |

|

Республика Адыгея |

40,8 |

44,0 |

73,2 |

59,7 |

151,6 |

Примечание. Составлено автором по: [6].

Таблица 6

Численность персонала ЮФО, занятого научными исследованиями и разработками

LL lL

Ростовская область Краснодарский край Волгоградская область Астраханская область Республика Адыге я Республика Калмыкия

|

Субъекты |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Южный федеральный округ |

30 458 |

27 492 |

27 695 |

28 109 |

27 738 |

|

Ростовская область |

16 471 |

15 802 |

15 883 |

16 402 |

16 178 |

|

Краснодарский край |

6 697 |

6 452 |

6 379 |

6 256 |

6 059 |

|

Волгоградская область |

4 553 |

3 657 |

3 965 |

4 001 |

3 988 |

|

Астраханская область |

1 859 |

1 047 |

942 |

917 |

966 |

|

Республика Калмыкия |

361 |

320 |

327 |

330 |

357 |

|

Республика Адыгея |

217 |

214 |

199 |

203 |

190 |

Примечание. Составлено автором по: [6].

Рис. 4. Динамика численности персонала ЮФО, занятого научными исследованиями и разработками

Таким образом, оценка текущего состояния развития научных исследований, разработок новых высоких технологий и инновационной деятельности в РФ в целом и в ЮФО в частности свидетельствует о неэффективности проводимой в стране инновационной политики. Прилагаемые со стороны государства усилия и концентрация значительных финансовых ресурсов в инновационной сфере позволяют в настоящее время лишь сохранить достигнутый уровень значений по ключевым показателям эффективности либо продемонстрировать крайне низкий, инерционный темп их роста.

Для Юга России, в структуре экономики большинства регионов которого преобладают секторы с низкой производительностью труда, инновациям как фактору производства уделя ется одно из первостепенных значений. Согласно «Стратегии социально-экономического развития Южного федерального округа на период до 2020 г.» в макрорегионе необходимо стимулировать действующих хозяйствующих субъектов к использованию инноваций. Кардинальное повышение инновационной активности бизнеса предполагается достигать за счет создания благоприятного инвестиционного климата и улучшения налоговых условий инновационной деятельности, в частности посредством введения дополнительных налоговых льгот для развития инжиниринга и информационных технологий [5].

Прямым результатом налогового льготирования выступают выпадающие доходы бюджетов разных уровней, отрицательное влияние которого должно перекрываться эффектом эконо- мического роста и, как следствие, расширения налогооблагаемой базы, вызванного возможностью инвестировать высвободившиеся денежные ресурсы в производственный процесс. В связи с этим необходим научно обоснованный и сбалансированный подход к разработке и реализации инструментов и мер налогового стимулирования инновационной деятельности, которые, как показывает мировой опыт, способны оказывать реальное влияние на усиление мотивации экономических субъектов к осуществлению научных исследований и внедрению разработок.

«Налоги... играют стимулирующую роль, выражающуюся в применении системы налоговых льгот, вычетов, освобождении от налогообложения отдельных направлений деятельности, предоставлении отсрочек и рассрочек по налогам и кредитам, налогового кредита, инвестиционного налогового кредита» [2, с. 18—19].

Несмотря на то что одним из наиболее важных принципов, на основе которых функционирует система налогообложения страны, является принцип равенства, инновационная деятельность требует особых подходов к ее налогообложению, поскольку осуществляется под влиянием ряда факторов, недоучет которых объективно препятствует ее развитию.

В свою очередь, понятие инноваций имеется в международном документе ОЭСР «Руководство Осло» (The Oslo Manual, 1997), который был создан для унификации статистики по инновационному развитию: «Научно-технические инновации продукта и процесса: включают коммерчески реализованные (внедренные), технически новые продукты, процессы и значительные технические их усовершенствования. “Внедренными" технически новые продукты и процессы считаются, если они появились на рынке — продуктовая инновация — или применялись в производственном процессе — инновация технического процесса. Научно-технические инновации продукта и процесса касаются научной, технико-технологической, организационной, финансовой и коммерческой деятельности» [7, с. 47].

Налоговое стимулирование основывается на применении соответствующих стимулов, общепринятое понимание которых связано с их представлением как внешних раздражителей, побуждающих хозяйствующие субъекты к действию. В случае налогового стимулирования побуждение, мотивация к действию осуществляется посредством стимулов, позволяющих усовершенствовать налоговые отношения между государством и хозяйствующим субъектом, осуществляющим уплату налогов. Хозяйствующий субъект получает возможность снижения налогового бремени, упрощения порядка ис числения и уплаты налогов и на этой основе повышения эффективности своей деятельности; государство в качестве эффекта получает повышение масштабов и темпов экономического роста, его корректировку в требуемом направлении. Бизнес-сообщество настаивает на том, что эффект от внедрения инновационных разработок в виде повышения ВВП, роста количества высокооплачиваемых специалистов компенсирует в будущем выпадающие доходы государства из-за предоставления различных налоговых преференций [1].

Характер применяемых при этом стимулов определяется объектом налогового стимулирования. Инновационная деятельность, связанная с необходимостью осуществления затрат, направляемых на создание и организацию производства принципиально новой или с новыми потребительскими свойствами продукции (товаров, работ, услуг); создание и применение новых или модернизацию существующих способов (технологий) ее производства, распространения и использования, закономерно выступает особым объектом налогового стимулирования со стороны государства в силу свойственных только ей особенностей, недоучет которых в разрезе налоговых отношений тормозит ее развитие. При этом следует исходить из того, что только государство располагает комплексом мер прямого и косвенного воздействия на разработку и использование хозяйствующими субъектами научно-технического потенциала в интересах модернизации и роста конкурентоспособности российской экономики.

Основное предназначение налоговых стимулов, применяемых государством в процессе налогового стимулирования инновационной деятельности, — выступать побудительной причиной к осуществлению субъектами хозяйствования инновационной деятельности в рамках действующего налогового законодательства. Конституционно закрепленная обязанность по уплате налогов, с одной стороны, создает опасность финансового ущерба для хозяйствующих субъектов посредством изъятия части доходов в виде обязательного взноса, потенциально снижая их возможности для осуществления затрат, объективно необходимых для осуществления инновационной деятельности. С другой стороны, налоговые стимулы могут перерастать в такие мотивы функционирования хозяйствующих субъектов, в рамках которых инновационная деятельность становится выгодной, поскольку в результате их использования происходит высвобождение финансовых ресурсов, необходимых для ее реализации. В итоге налогообложение становится экономическим стимулом инновационной деятельности. При этом на первый план выступает научное обоснование применяемых государством налоговых стимулов, исключающее стимулы, имеющие случайный, произвольный характер и не обеспечивающие чувствительность к ним экономических субъектов, предполагающих осуществлять или уже осуществляющих инновационную деятельность [3, с. 45].

Таким образом, сущность государственного налогового стимулирования проявляется в разработке органами управления налоговой системой научно обоснованных стимулов, повышающих мотивацию хозяйствующих субъектов к осуществлению инновационной деятельности в рамках действующего налогового законодательства через предоставление им возможности высвобождать финансовые ресурсы, необходимые для осуществления затрат инновационного характера.

Научное обоснование применяемых государством налоговых стимулов достигается установлением их четкой зависимости от вида и содержания факторов, выступающих причинами, объективно тормозящими ее осуществление на фоне слабости рыночных механизмов в процессах создания и коммерциализации инновационных продуктов как итога инновационной деятельности. Это придает налоговым процессам объединяющий экономические интересы всех участников инновационной деятельности характер в соответствии со стимулирующей ролью и задачами налоговой системы в современных условиях.

Основными факторами инновационной деятельности выступают ее наукоемкость, интеллектуальная емкость, капиталоемкость, высокие риски, долгосрочная окупаемость результатов, множественность форм реализации.

Высокая наукоемкость инновационной деятельности обусловлена необходимостью осуществления в ее рамках деятельности, направленной на получение новых знаний, в том числе в форме фундаментальных и прикладных научных исследований, а также на применение новых знаний для решения технологических, инженерных, экономических, социальных и иных проблем.

Высокая интеллектуальная емкость инновационной деятельности определяется необходимостью привлечения для ее осуществления высококвалифицированных научных работников, профессионально занимающихся научной, научно-технической деятельностью, а также инженерно-технических работников, способствующих получению научного, научно-технического результата и его реализации.

Высокорисковый характер инновационной деятельности определяется неопределенностью рыночных и технологических перспектив инновационных проектов, которые могут повлечь в том числе потерю финансовых и иных ресурсов, вложенных в инновационный проект.

Фактор долгосрочной окупаемости получаемых результатов связан с инвестиционным характером инновационной деятельности и ее, как правило, необходимостью освоения новых рынков.

Инновационная деятельность хозяйствующих субъектов характеризуется множественностью форм ее реализации, к числу которых в первую очередь относятся фундаментальные и прикладные научные исследования, опытно-конструкторские и экспериментальные разработки, создание предназначенной для реализации научной и (или) научно-технической продукции, ее внедрение, и коммерциализации. Многоас-пектность инновационной деятельности обеспечивает ее высокую чувствительность к налоговым стимулам, поскольку высвобождение части своих доходов (прибыли) по любому из оснований обеспечивает приращение масштабов и темпов инновационной деятельности.

В таблице 7 представлены наиболее значимые факторы инновационной деятельности и соответствующие им налоговые стимулы, к которым целесообразно прибегать государству, стимулируя инновационную деятельность на микроуровне.

Ориентация государства на представленные в таблице 7 факторы инновационной деятельности позволяет объективировать процесс разработки налоговых стимулов на уровне государства, обеспечивая чувствительность к ним участников инновационной деятельности. Способом реализации налоговых стимулов, предназначенных для осуществления и развития инновационной деятельности, выступают методы налогового стимулирования. В их числе: 1) прямое стимулирование инновационной деятельности осуществляется путем освобождения от уплаты НДС результатов выполнения научно-исследовательских, опытно-конструкторских работ, освобождения от уплаты налога на прибыль инновационных компаний, участвующих в проекте «Сколково», в течение 10 лет с момента регистрации; 2) освобождения от уплаты НДС реализации прав на результаты интеллектуальной деятельности. Косвенное воздействие методов налогового стимулирования проявляется через реализацию специфического налогового учета активов, доходов, расходов и других аспектов инновационной деятельности хозяйствующих субъектов.

Анализ степени соответствия методов налогового стимулирования инновационной деятельности предприятий факторам, сдерживаю-

Таблица 7

Факторы инновационной деятельности и соответствующие им налоговые стимулы

|

Факторы инновац ион ной деятельности |

Налоговые стимулы инновационной деятельности, определяемые характером ее факторов |

|

Высокая наукоемкость |

Высвобождение через налогообложение финансовых ресурсов, необходимых для финансирования научной, научно-технической деятельности, экспериментальных разработок |

|

Высокая интеллектуальная емкость |

Высвобождение через налогообложение финансовых ресурсов, необходимых для эффективной системы материального стимулирования работников |

|

Высокая капиталоемкость |

Высвобождение через налогообложение финансовых ресурсов, необходимых для финансирования инновационных проектов, направленных на создание и организацию производства новой продукции, создание и применение новых или модернизацию существующих способов (технологий) ее производства, распространения и использования, и пр. |

|

Высокие риски |

Высвобождение финансовых ресурсов через учет в налогообложении неопределенности рыночных перспектив инновационных проектов, возможных потерь вложенных в их реализацию ресурсов |

|

Долгосрочная окупаемость результатов |

Высвобождение финансовых ресурсов через учет в налогообложении реального срока получения экономического эффекта от мероприятий по осуществлению инновационных проектов и коммерциализации научных и (или) научно-технических результатов |

|

Множественность форм реализации |

Высвобождение финансовых ресурсов через учет в налогообложении особенностей фундаментальных и прикладных научных исследований, опытно-конструкторских и экспериментальных разработок, создания предназначенной для реализации научной и (или) научно-технической продукции, внедрения инноваций и их коммерциализации |

Примечание. Составлено автором.

щим ее развитие, выявил их преимущественную направленность на снижение негативных последствий влияния таких факторов, как капиталоемкость, наукоемкость, интеллектуальная емкость. При этом факторы долгосрочной окупаемости результатов инновационной деятельности, высоких рисков и множественности направлений реализации недостаточно учитываются при разработке методов ее налогового стимулирования.

Возможными направлениями совершенствования методов налогового стимулирования в разрезе полноты обеспечения их соответствия всей совокупности факторов, препятствующих осуществлению и развитию инновационной деятельности, выступают:

-

1) по фактору долгосрочной окупаемости результатов инновационной деятельности: отмена начисленных процентов по отсрочке, рассрочке по уплате налогов, инвестиционному налоговому кредиту для субъектов инновационной деятельности, успешно внедривших результаты научной и научно-технической деятельности и начавших выпуск инновационной продукции с перспективой получения доходов в будущем;

-

2) по фактору высоких рисков инновационной деятельности: субсидирование части про

центной ставки по кредитам на цели разработки и внедрения инновационных проектов при условии наличия реального экономического эффекта от реализации полученной инновационной продукции;

-

3) по фактору множественности направлений реализации инновационной деятельности: дифференциация ставки налога на прибыль в зависимости от вида инновационной деятельности и числа ее направлений, послуживших источником получения прибыли, для организаций, успешно внедривших результаты научной и научно-технической деятельности и начавших выпуск инновационной продукции.

Исследование современной практики государственного налогового стимулирования инновационной деятельности хозяйствующих субъектов в ЮФО, внесение в нее изменений, позволяющих обеспечить повышение эффективности государственного регулирования инновационной деятельности на основе научного обоснования применяемых в ходе его реализации стимулов и методов, представляет собой актуальную задачу, решение которой будет способствовать достижению целей инновационного развития страны и ее регионов в долгосрочной перспективе.

Список литературы Механизмы налогового стимулирования развития инновационного потенциала предприятий юга России

- Распоряжение Правительства РФ от 17.11.2008 № 1662-р «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года». -Доступ из справочно-правовой системы «Консультант Плюс».

- Распоряжение Правительства РФ от 05.09.2011 № 1538-р «Об утверждении Стратегии социально-экономического развития Южного федерального округа до 2020 года». -Доступ из справочно-правовой системы «Консультант Плюс».

- Бизнесмены давно нашли резервы для налогового маневра//Независимая газета. -Электронный ресурс. -Режим доступа: http://www.ng.ru/economics/2012-04-12/4_biznes.html> (дата обращения 14.04.2013).

- Вылкова, Е. Налоговое планирование/Е. Вылкова, М. Романовский. -СПб.: Питер, 2004. -634 c.

- Налоговое стимулирование инновационных процессов/Отв. ред. Н.И. Иванова. -М: ИМЭМО РАН, 2009. -160 с.

- Регионы России. Социально-экономические показатели 2012. Научные исследования и инновации. -Электрон. текстовые дан. -Режим доступа: http://www.gks.ru/bgd/regl/b12_14p/Main.htm> (дата обращения 13.04.2013).

- Oslo Manual: Guidelines for Collecting and Interpreting Innovation Data. 3d edition/Ed. By OECD/EUROSTAT, 2005 -164 p.