Механизмы выявления потенциальной экономии органов государственного регулирования при методе эталонных операционных затрат

Автор: Попов Д.С., Бологова В.В.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 7, 2025 года.

Бесплатный доступ

Экономическое функционирование территориальных сетевых организаций требует модернизации государственного регулирования для перехода к инновационной цифровой экономике. В статье рассматривается необходимость пересмотра системы регулирования тарифов с использованием бенчмаркинга и проблемы эффективности при изменении принципов государственного регулирования цен. Отмечено, что они не только влияют на финансовоэкономическую деятельность территориальных сетевых организаций, но и должны определять прозрачные правила, снижающие инвестиционные риски и стимулирующие инновации через эффективное тарифное регулирование. Рассмотрена система бизнеспроцессов при органах исполнительной власти, уполномоченных на установление тарифов; выявлены направления потенциальной экономии. Для оценки возможностей органов исполнительной власти субъекта в этом контексте предлагается специализированный экономикоматематический механизм, основанный на процессном и факторном моделировании. Предварительный анализ его на основании открытых данных показал возможность потенциальной экономии в 7,8–9 %, но для сводной сбалансированной оценки требуется комплексная аналитическая работа и разработка системы планирования показателей эффективности.

Тарифное регулирование, территориальные сетевые организации, эффективность органов исполнительной власти, государственное регулирование цен

Короткий адрес: https://sciup.org/149148774

IDR: 149148774 | УДК: 332.1 | DOI: 10.24158/pep.2025.7.20

Mechanisms for Identifying Potential Savings for Govern-ment Regulatory Bodies Using the Benchmark Operating Cost Method

The economic functioning of territorial network organizations (TNO) requires modernization of state regulation for transition to innovative digital economy. The article considers the need to review the system of regulation of TNO tariffs using benchmarking and the problems of efficiency when changing the principles of state price regulation. Changes in government regulations not only affect the financial and economic activities of TNO, but should also determine transparent rules that reduce investment risks and stimulate innovation through effective tariff regulation. Considering the system of business processes under the executive authorities, authorized to set tariffs, the article identifies potential savings. To assess the potential savings of the executive authorities of the subject, a specialized economic and mathematical mechanism based on process and factor modeling is proposed. Preliminary analysis based on open data showed potential savings of 7,8–9 %, but a consolidated balanced estimate requires comprehensive analytical work and the development of a system for planning performance indicators.

Текст научной статьи Механизмы выявления потенциальной экономии органов государственного регулирования при методе эталонных операционных затрат

монополистов и регуляторов для исключения конфликта интересов и повышения ответственности за предоставляемые услуги.

Безусловно, государственное регулирование естественных монополий – это важный аспект экономики, который требует тщательной доработки и модернизации. Тенденции последних лет говорят о необходимости перехода к инновационной цифровой экономике, но чтобы трансформация была успешной, необходима разработка системы прозрачных и предсказуемых правил, которые помогут снизить инвестиционные риски, что позволит привлекать частные инвестиции в инфраструктуру естественных монополий. Последние в конечном итоге должны приводить к стимулированию инноваций. В данном контексте государственное регулирование призвано создавать условия для внедрения новых технологий и повышения качества услуг, что можно обеспечить через механизм тарифного регулирования, основанного на эффективности. Руководители органов исполнительной власти не раз подчеркивали необходимость внедрения инноваций для решения проблем, связанных с тарифным регулированием. Первоочередной задачей для федерального регулятора (ФАС России) является имплементация эталонного подхода к определению операционных расходов сетевых организаций при установлении тарифов на передачу электрической энергии. Согласно позиции ФАС России, подобное регулирование сетевых организаций будет основываться на отраслевом бенчмаркинге и касаться только операционных расходов с возможным использованием термина «метод эталонных операционных затрат».

Таким образом, изменение принципов и механизмов регулирования естественных монополий является наиболее актуальной задачей для повышения эффективности экономики и создания условий для ее инновационного развития.

С точки зрения государственного управления и менеджмента в целом «механизм» – понятие, охватывающее организационно-хозяйственные и социальные аспекты экономической системы или ее частей, выражающее взаимодействие соответствующих структур и регуляторов, которые в совокупности обеспечивают ее функционирование. Поэтому с целью выявления потенциальной экономии органов государственного регулирования цен (тарифов) при внедрении метода эталонных операционных затрат необходимо рассмотреть внутренние механизмы существования органов исполнительной власти с учетом внешних особенностей органов регулирования с ТСО и внутри бизнесценоза1 (Лозенко, Муборакшоева, 2011). Однако поскольку экономия является одной из составных частей эффективности, рассмотрение данного вопроса в том числе охватывает область повышения эффективности государственного управления.

Научная новизна работы заключается в разработке авторского подхода к оценке трансформации системы государственного регулирования в области перехода к эталонным методам установления цен, который позволяет выявить потенциал экономии и может быть использован для построения процессных моделей и факторного анализа.

По нашему мнению, внедрение эталонного принципа регулирования коренным образом затрагивает механизмы работы органов государственного контроля, формируя источники (резервы) экономии как реально физическое потенциально возможное высвобождение части материальных ресурсов, повышая тем самым эффективность государственного регулирования.

Анализ существующих наработок и поиск методологии исследований . Механизмом обеспечения устойчивого развития энергетической системы является структурно-технологическая модернизация энергетического комплекса на территориальном уровне. Она предполагает совершенствование организационной и производственно-технологической структуры комплекса. Ключевой аспект – разработка и внедрение согласованного критерия управления, который учитывает различия в целях и задачах развития энергетического сектора, определенных как ТСО, так и региональными регулирующими органами (Kashintseva et al., 2018).

К последним относятся исполнительные органы субъектов Российской Федерации в области государственного регулирования цен и тарифов, их деятельность напрямую связана с эффективностью государственного управления как комплексной характеристики потенциальных и реальных результатов функционирования системы с учетом степени их соответствия целям и задачам ее развития. Большинство научных работ по данной проблематике сфокусировано на повышении эффективности борьбы с коррупцией. В.В. Кулаков (Кулаков, Ярунина, 2023: 961) обуславливает противодействие коррупции высокой степенью ее общественной опасности и формирует ряд рекомендаций по совершенствованию антикоррупционных мероприятий, в том числе с целью повышения эффективности государственных органов.

Б.Н. Комахин, Н.С. Гончарук (Комахин, 2021; Гончарук, 2023) отмечают, что важнейшей стратегической задачей по повышению эффективности государственного управления в целом является концептуальная задача по коренному преобразованию общественного сознания, формированию в российском обществе атмосферы жесткого и активного неприятия коррупции. Рассматривая вопросы повышения эффективности государственного управления, многие представители научного сообщества отмечают необходимость применения проектного управления как наиболее распространенного и доказанного инструмента повышения эффективности деятельности органов государственной власти (Скопич, Ушаков, 2020; Степанов, 2022; Шубина, Грищенко, 2020).

Фокусируясь на разработке экономико-математического механизма, который исследует взаимодействие между финансовыми, материальными и информационными потоками в контексте применения метода эталонных затрат, не только ТСО, но и регулирующие органы как представители органов исполнительной власти, могут оценивать свои текущие затраты, а также устанавливать эталонные показатели, которые могут служить основой для оптимизации. Успешное управление расходами невозможно без учета взаимосвязей между различными потоками. Исследуя, как изменения в одном из потоков могут повлиять на другие и как эти связи сказываются на общей эффективности бизнес-процессов, возможно получить различные математические модели и алгоритмы для оптимизации бизнес-процессов на основе анализа потоков. Эти инструменты помогают хозяйствующим субъектам не только сопоставлять свои текущие показатели с эталонными, но и выявлять области для улучшения.

Важным вкладом в понимание комплексного подхода к управлению затратами и эффективности бизнес-процессов является экономико-математический механизм взаимодействия потоков, повышающих устойчивость организаций в условиях постоянно меняющегося рынка, а также системный подход и адаптация современных методов к специфике каждой организации (Попов, Шувалова, 2023).

Анализируя механизм взаимодействия регулирующих органов и ТСО в процессе формирования цен и тарифов в рамках действующего законодательства, можно выделить несколько ключевых бизнес-процессов:

-

1. Анализ и экспертиза фактических затрат за прошлый период.

-

2. Оценка запланированных затрат на предстоящий период.

-

3. Экспертиза объемов обслуживаемого оборудования.

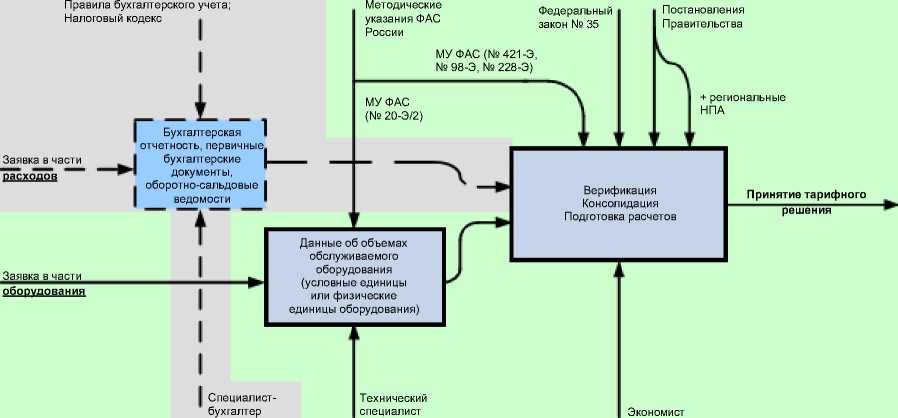

Применение эталонных методов позволяет устранить у регулирующих органов необходимость в проверке плановых расходов, касающихся эталонированных статей затрат. Это исключение связано с тем, что расходы законодательно закрепляются на основании физических характеристик обслуживаемого оборудования (рис. 1).

– исключаемые бизнес-процессы – сохраняющиеся бизнес-процессы

Рисунок 1 – Механизм принятия тарифного решения при переходе к эталонному методу1

Figure 1 – The Mechanism of Tariff Decision-Making during the Transition to the Benchmark Method

-

1 В статье все рисунки и таблицы составлены авторами.

Фактически внедрение эталонов для регулирующего органа сводится к замене проверки экономической обоснованности бухгалтерских документов, вплоть до первичных, на применение фиксированной величины эталона затрат. Исчезает также трудоемкий процесс проверки технических параметров ремонтных программ, дефектных ведомостей и другого значительного объема документов технико-экономического содержания (табл. 1).

Таблица 1 – Объем проверяемых документов при установлении цен и тарифов

Table 1 – The Volume of Documents to be Checked when Setting Prices and Tariffs

|

№ п/п |

Текущие подходы к регулированию |

Эталонный подход к регулированию |

|

1 |

Инвентарные карточки основных средств, задействованных в процессе передачи электрической энергии (подстанции, линии электропередач и т. д.) |

Инвентарные карточки основных средств, задействованных в процессе передачи электрической энергии (подстанции, линии электропередач и т. д.) |

|

2 |

Однолинейные схемы соединений (схемы подстанций, схемы сетей, поопорные схемы распределительных сетей и т. д.) |

Однолинейные схемы соединений (схемы подстанций, схемы сетей, поопорные схемы распределительных сетей и т. д.) |

|

3 |

Паспорта объектов |

Паспорта объектов |

|

4 |

Нормативная численность персонала (нормативные расчеты, инвентарные карточки всех основных средств вплоть до количества обслуживаемых компьютеров, письменных столов и т. п.) |

– |

|

5 |

Штатное расписание и должностные инструкции |

– |

|

6 |

Данные бухгалтерского учета (оборотно-сальдовые ведомости, карточки счетов и т. д.) |

– |

|

7 |

Ремонтные программы |

– |

|

8 |

Ремонтные ведомости |

– |

|

9 |

Дефектные ведомости |

– |

|

10 |

Пояснительные записки и расчеты по статьям |

– |

|

11 |

Нормативные расчеты |

– |

|

12 |

Прочее (нерегламентированные статьи затрат с различными требованиями в предоставлении документов, зависящие от «исторических» особенностей региона функционирования) |

– |

Практика принятия тарифных решений показывает, что в среднем на 1 млн рублей операционных затрат ТСО прилагается от 1 до 10 машинописных листов подтверждающих документов в зависимости от статьи расходов. В среднем показатель составляет 2,67 машинописных листа на 1 млн рублей операционных затрат. Например, для ТСО размером 165 тыс. условных единиц (4 250 млн рублей операционных расходов) объем документов, переданных по описи в орган регулирования при установлении базового уровня операционных расходов в 2024 г., по пунктам 4–11 табл. 1 составляет 8,7 тыс., и по пункту 12 – порядка 1,5 тыс. страниц, тогда как по пункту 1–3 объем документов, необходимых для принятия тарифного решения, составляет чуть менее 1,5 тыс. страниц. Таким образом, оптимизированное количество сопроводительной документации для рассмотрения регулирующим органом в части операционных расходов может составить 12,82 % от общего объема документов в текущем подходе (формула (1)):

∆Э бум = 1,5 ×100 %=12,82 % (1) 8,7+1,5+1,5

Очевидно, что при эталонных подходах из документооборота исключается значительный трудоемкий процесс, что высвобождает в первую очередь формальную (материальную) «бумаж-ную»1 экономию. Однако ее учет для оценки эффективности функционирования регулирующего органа не может быть однозначно осуществлен ввиду разного уровня цифровизации этого документооборота.

Если подход к расчету экономии заработной платы и времени работы для регулирующих органов можно свести к прямому нормированию, исходя из показателей, определенных применением единых тарифных коэффициентов и ставок (окладов) Единой тарифной сетки по оплате труда работников организаций бюджетной сферы, то подход к определению других материальных и информационных ресурсов выявляет следующую проблематику по двум ключевым направлениям.

-

1. Неоднородность и сложность функций органов государственного регулирования, связанные с различным количеством организаций, социальной обстановкой в регионе и экономическими аспектами. Следует отметить, что регулируемые виды деятельности – это не только передача электрической энергии ТСО, но и функционал субъектов естественных монополий, организаций коммунального комплекса, осуществляющих горячее, холодное водоснабжение и (или) водоотведение, в отношении которых в соответствии с законодательством РФ осуществляется регулирование цен (тарифов). Кроме того, каждый соответствующий федеральный закон определяет перечень устанавливаемых цен и тарифов вплоть до ограничения стоимости перемещения транспортных средств на штрафстоянки и проведения технического осмотра.

-

2. Уровень цифровизации. Хотя распространение инновационных электронных технологий в основном ассоциируется с частными компаниями, Дж. Халивангеи и Р. Ярмин утверждают, что они также оказывают значительное влияние на учреждения исполнительной власти (Haltiwanger, Jarmin, 2000).

Применительно к уровню субъектов Российской Федерации цифровизация способствует повышению качества предоставляемых услуг, большей открытости и снижению бюрократических барьеров. Автоматизация процессов и переход на электронные сервисы позволяют оптимизировать затраты на предоставление услуг, что, в свою очередь, повышает эффективность работы государственных органов.

Техническая реализация современных механизмов ценообразования сопряжена с рядом сложностей. Поскольку внедрение эталонных принципов государственного регулирования является инновационным механизмом, а любая подобная деятельность воспринимается как процесс создания нового вида конкурентоспособной продукции (товара) на базе актуальных технологий производства – от зарождения идеи, определения ее назначения и создания до освоения производства, выпуска, реализации и получения экономического эффекта (Игошин, 2015), требуется количественная оценка влияния макро- и микроэкономических факторов на ее развитие, чтобы измерить региональные различия инновационной деятельности (Токарев, 2020). В совокупности все это дополнительно свидетельствует о необходимости комплексного подхода к совершенствованию существующей системы и внедрению инновационных решений в области тарифообразования.

Структура производства и передачи энергетической продукции оказывает существенное влияние на соответствующий сектор безопасности субъекта РФ и является одним из драйверов ее развития. Как считает Е.М. Лисин, для решения задачи управления развитием энергосистемы требуется разработка модели ее оценки (Лисин и др., 2019).

Таким образом, научное противоречие в области государственного регулирования, которое возникло от момента приватизации и трансформации собственности, не может быть решено в рамках правил и методов планового нормирования, а требует перехода к сложным математическим моделям. Факторный анализ представляет собой мощный инструмент в арсенале экономического анализа, который активно применяется для исследования причин, приводящих к изменениям как абсолютных, так и относительных показателей в различных областях экономики. Этот метод не только позволяет выявить конкретные причины изменений, но и определить степень их влияния на величину самого изменения, что, по нашему мнению, станет отличным инструментом для оценки экономии при выборе методик регулирования.

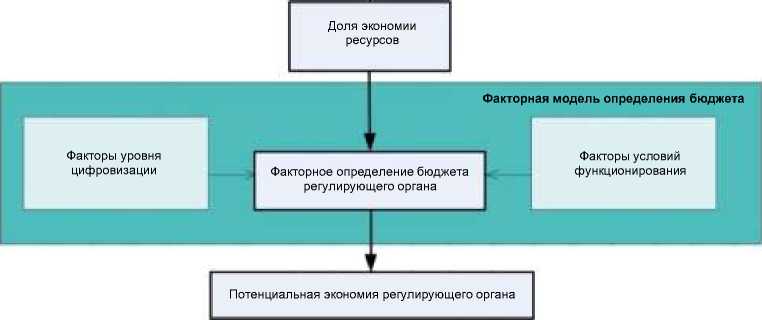

Факторная модель определения бюджета регулирующего органа . Используя апробированный при определении экономии ТСО подход (Попов и др., 2024), мы применили факторное моделирование бюджета регулирующего органа с целью дальнейшего анализа экономии при внедрении эталонного принципа регулирования. Для этого необходимо иметь его формульное выражение, которое могло бы быть использовано для дальнейшей имплементации в систему комплексного анализа эффективности государственного регулирования.

Учитывая важность этой задачи и требований, предъявляемых к определению весовых коэффициентов, мы пришли к выводу, что оптимальным будет применение стохастического подхода. Он позволит четко определить и количественно оценить влияние различных факторов на формирование экономии. В качестве конечной расчетной функции предлагается заложить в основу аддитивную модель с применением уравнивающих функций. Логично использовать в этом случае верифицируемые данные ведомственной структуры расходов – приложение 81 к региональным законам о бюджете за 2022–2023 гг. Использование их в качестве конечной величины функции для факторного анализа позволит математически описать внутренние механизмы функционирования органа государственного регулирования без анализа структуры ведомства.

По результатам анализа, расчета и построения статистической модели функция для определения бюджета регулирующего органа БРег орг (тыс. рублей) была определена следующим образом (2):

Б Рег орг = 463 × К ТКО - 1 793 × К ЭЭ - 76,71 × К реш - 26 093,77 × е Крег⁄3+1 + 15 815,33 × ln(НАС) + 936,49 × Цифр, (2)

где КЭЭ – количество регулируемых организаций в области электроэнергетики;

КТКО – количество регулируемых организация в области обращения с твердыми коммунальными отходами (ТКО);

Креш – количество вынесенных тарифных решений;

Крег – количество субъектов РФ, в отношении которых регулирующим органом осуществляется формирование единых котловых тарифов;

НАС – население региона;

Цифр – количество реализованных на базе единой платформы сервисов обеспечения функций органов государственной власти и местного самоуправления, в том числе типовых функций (среднее значение за год).

Предложенная факторная модель определения бюджетных расходов позволяет оценивать расходы органа регулирования с учетом внешних и внутренних условий функционирования, не прибегая к жесткому нормированию.

Механизм определения потенциальной экономии регулирующего органа . В экономической сфере также требуется проводить анализ статических и динамических параметров исследуемого объекта. В этом контексте термин «механизм» часто используется специалистами для описания динамики, функционирования и проявления производственных отношений, которые выступают в качестве движущей силы развития объекта.

Если модель позволяет рассматривать объект (регулирующий орган) как совокупность компонентов, элементов и их свойств, а также связей с окружающей средой, то для оценки изменений во времени необходимо понимать характеристики процесса. Это могут быть методы, нормы, средства, формы функционирования или воздействия на что-либо, а не просто совокупность ресурсов или состояний объекта (Горбунов, 2018: 17).

Для перехода к экономии достаточно будет применить соответствующий механизм управления ею, специфика которого может быть реализована через изменяемый параметр – долю экономии ( ∆Э) . И в упрощенном виде формула определения экономии может быть записана как (3):

Рег орг = ∆Э × Б Рег орг .

При этом формирование доли экономии подчинено понятным методикам, описывающим основы функционирования трудовых и временных отношений, связанным с изменением конкретного рабочего процесса, и, как правило, сводится к прямому нормированию в соответствии с теми или иными руководящими документами или локальными правовыми актами.

Таким образом, предлагаемый подход к оценке трансформации системы государственного регулирования в области перехода к эталонным методам установления цен позволяет выявить потенциал экономии и за счет построения факторной модели определения бюджета. Механизм выявления потенциальной экономии органов государственного регулирования при внедрении метода эталонных операционных затрат будет выглядеть согласно рис. 2.

Выделенный механизм определения потенциальной экономии органов государственного регулирования цен при внедрении метода эталонных операционных затрат разработан с учетом взаимосвязи принципов и задач, выполняемых регулирующим органом, и основан на факторной модели определения бюджета. Конкретизированы условия функционирования регулирующих органов, влияющие на осуществление ими деятельности в области государственного регулирования цен и тарифов на услуги по передаче.

Для оценки механизма было выбрано два субъекта РФ с наиболее полным набором общедоступных данных за 2022 г. с котловой необходимой валовой выручкой (НВВ) всех ТСО на 2022 г. 9 799 886 тыс. рублей и 10 276 546 тыс. рублей 1 . Анализ фактических расходов ТСО за 2017– 2022 гг. показывает, что в среднем доля операционных расходов в НВВ ТСО составляет 55 %. С учетом данного допущения определено котловое значение операционных расходов, относительно ко- торого (с применением данных табл. 1 и по аналогии с формулой (1)) определена доля «бумажной» экономии (за счет уменьшения времени на обработку и анализ документов и материалов).

Изменение бизнес-процесса принятия тарифного решения при изменении принципов государственного регулирования тарифов

Инструменты нормирования

Нормирование труда

Нормирование времени

– направление взаимодействия структур

– основные структурные элементы механизма

– группы факторов

– инструменты нормирования

– группа инструментов нормирования

– влияние факторов и инструментов

– факторная модель определения бюджета

Рисунок 2 – Механизм выявления потенциальной экономии регулирующего органа

Figure 2 – Mechanism for Identifying Potential Savings of the Regulatory Authority

С учетом анализа бизнес-процессов регулирующего органа при принятии тарифных решений (рис. 1), основываясь на апробированном опыте при определении экономии фонда оплаты труда (ФОТ) (Попов и др., 2024), используя методы нормирования1, определена экономия ФОТ регулирующего органа.

Поскольку доля экономии ресурсов ( ∆Э) является управляемым параметром, то на текущем этапе оценки работоспособность механизма предлагается определить ( ∆Э ) как средневзвешенное значение от «бумажной» экономии и экономии фонда оплаты труда (ФОТ) регулирующего органа. При этом удельный вес его определить как долю в плановом бюджете органа регулирования, а вес «бумажной» экономии определится как недостающая до 100 % часть от удельного веса ФОТ. В рамках данного исследования мы допускаем потенциальное искажение конечного определения доли экономии за счет принятых допущений, которое, хотя и может повлиять на итоговый результат расчета экономии, но не окажет существенного воздействия на валидность механизма. Упрощенный подход представляется обоснованным и допустимым в контексте проведения верификационных процедур, что позволяет сохранить научную целостность и объективность для дальнейшего анализа.

Таким образом, на основании принятых допущений потенциальная экономия составит от 7,9 до 9,0 % (табл. 2).

Таблица 2 – Условия функционирования и потенциальная экономия регулирующего органа

Table 2 – Operating Conditions and Potential Savings of the Regulatory Authority

|

Субъект РФ |

Доля ТСО относительно всех регулируемых организаций |

Котловая НВВ, тыс. рублей |

Расчетное значение котловых операционных затрат (55 %), тыс. рублей |

«Бумажная» экономия |

Экономия ФОТ |

Доля экономии ресурсов ∆Э |

|

Субъект А |

17,4 % |

9 799 886 |

5 389 938 |

15,8 % |

4,1 % |

7,9 % |

|

Субъект Б |

16,8 % |

10 276 546 |

5 652 100 |

16,5 % |

4,4 % |

9,0 % |

С учетом данных факторного определения бюджета по формуле (2) экономия регулирующего органа составит по рассматриваемым субъектам 5,4 млн рублей (табл. 3).

Таблица 3 – Расчет экономии с учетом факторного определения бюджета

Table 3 – Calculation of Savings Based on the Factor Definition of the Budget

|

Субъект РФ |

Факторный бюджет по формуле (2), тыс. рублей |

Доля экономии ресурсов ∆Э |

Потенциальная экономия регулирующего органа Э Рег орг , тыс. рублей |

|

Регион А |

67 918,21 |

7,9 % |

5 386,92 |

|

Регион Б |

60 551,06 |

9,0 % |

5 441,13 |

В результате применения открытых данных были не только определены принципы функционирования предложенного механизма, но и осуществлена верификация его корректной работоспособности. Данный подход позволил подтвердить наши теоретические предположения и углубить понимание внутренней структуры для дальнейшего практического применения.

Заключение . В условиях современных реалий становится ясно, что нужно пересмотреть систему регулирования тарифов территориальных сетевых организаций (ТСО). Для этого можно использовать бенчмаркинг в отрасли. Эталонное регулирование – это самый эффективный способ государственного контроля цен и тарифов. На первом этапе изменения коснутся операционных расходов, которые находятся в ведении ТСО. При этом коренным образом трансформируется подход к установлению плановых операционных расходов регулирующими органами. Исключение того или иного бизнес-процесса из существующей структуры регулирующего органа требует детальной оценки последствий таких изменений.

Сложность и неоднородность структур и условий функционирования регулирующих органов, несмотря на наличие жесткого государственного бюджетирования, не позволяют прибегнуть к методикам прямого нормирования либо делают эту задачу слишком сложной. Однако необходимость определения социальных последствий от внедрения новых методов регулирования ставит задачу количественной оценки эффекта от проводимых изменений.

Одним из вариантов оценки является разработка экономико-математического механизма, исследующего взаимодействие различных потоков в контексте метода эталонных затрат, который позволяет регулирующим органам оценивать затраты и управлять ими, а сами математические модели, механизмы и алгоритмы, направленные на выявление экономии, позволяют проанализировать степень оптимизации бизнес-процессов хозяйствующего субъекта.

В рамках настоящего исследования был разработан специализированный механизм для оценки потенциальной экономии в органах государственного регулирования цен и тарифов при методе эталонных операционных затрат. Он интегрирует принципы и задачи, возложенные на регулирующие органы, и опирается на факторную модель определения бюджета. Кроме того, нами были детально определены условия функционирования регулирующих органов, которые оказывают непосредственное влияние на выполнение последними своих функций в области регулирования цен и тарифов на услуги по передаче.

Анализ условий функционирования регулирующих органов выявил механизмы оценки потенциальной экономии от внедрения метода эталонных операционных затрат как одного из ключевых элементов повышения эффективности государственного управления. По предварительной оценке, данная экономия может составить 7,8–9 %, что даже в условиях значительных упрощений расчетов превышает порог существенности.

В рамках данного исследования мы затронули вопрос компенсации затрат на внедрение нового метода регулирования за счет потенциальной экономии. В этом контексте можно заявить, что для комплексной оценки последствий внедрения нового метода необходима всесторонняя аналитическая работа. Предложенный механизм является одним из компонентов такой оценки. Направлением дальнейших исследований должна стать разработка комплексной системы планирования показателей эффективности тарифного регулирования.