Механизмы взаимодействия организации со стейкхолдерами по вопросам формирования социальной отчетности

Автор: Малышева Е.А., Кривоногова А.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (9), 2017 года.

Бесплатный доступ

Социальная отчетность разрабатывается предприятиями (организациями) для того чтобы инвесторы, акционеры, сотрудники, клиенты, потребители товаров и услуг организации, государственные структуры были осведомлены об их деятельности, что в свою очередь способствует упрочнению доверительных отношений между ними.

Социальная отчетность, социальный отчет, предприятия, организация

Короткий адрес: https://sciup.org/140289729

IDR: 140289729

Mechanisms of interaction of the organization with steakholders on forming social reporting

Social reporting is developed by enterprises (organizations) so that investors, shareholders, employees, customers, consumers of goods and services of the organization, state structures are aware of their activities, which in turn helps to strengthen the trusting relationship between them.

Текст научной статьи Механизмы взаимодействия организации со стейкхолдерами по вопросам формирования социальной отчетности

Начиная с конца 90-х годов прошлого столетия, крупные мировые компании стали публиковать отчёты не только о финансовых, но и о нефинансовых (социальных) итогах своей деятельности. В России с 2002 года начали появляться первые социальные отчеты. В настоящее время такие отчёты составляют зарубежные и некоторые российские организации.

Социальная отчетность становится важнейшей государственной задачей на пути к достижению открытости и прозрачности российского бизнеса.

Необходимо подчеркнуть, что государство является одной из самых заинтересованных сторон в подготовке социальной отчётности, получая, наряду с полезной информацией о социально-экономической ситуации в стране, возможность корректировать предстоящие затраты на социальные программы.

Социальный отчет предприятия (организации) - это документ, в котором комплексно отражаются основные результаты и показатели деятельности компании в области социальной ответственности и устойчивого развития [1].

На начальной стадии создания социальных отчетов организация может готовить отчетность за период от двух до пяти лет, постепенно восстанавливая историю своей деятельности. Формирование социальной отчетности предприятий (организаций): обеспечивает формирование позитивного имиджа, укрепление общественного доверия и лояльности к компании; способ- ствует созданию благоприятной социальной среды в регионах деятельности, поддержанию социальной стабильности; направлено на повышение капитализации компании в долгосрочной перспективе, укрепляет доверие инвесторов, являясь основанием для снижения нефинансовых рисков; позволяет повысить качество корпоративного управления, способствует выявлению социальных проблем и оценке рисков в данной сфере, повышает эффективность корпоративных коммуникаций [2].

Естественно, что ведение нефинансовой отчётности способствует и развитию отношений с инвесторами, в качестве которых зачастую выступают государственные организации или структуры с государственным участием. Доступность информации не только о финансовой, но и о социальной и экологической деятельности компании, позволяет инвесторам провести тщательный анализ рисков и увеличивает вероятность инвестирования в компанию и её проекты [3].

Социальную отчетность можно разделить на два вида: внутреннюю и внешнюю. Анализ внутренней социальной отчетности дает возможность менеджменту компаний определить [4]: затраты на социальную поддержку сотрудников и членов их семей; суммы предоставленных льготных займов сотрудникам; затраты на благоустройство быта рабочих и рабочих мест; дополнительные пенсии бывшим сотрудникам, что в результате должно привести к укреплению корпоративного духа и корпоративной этики, снижению текучести кадров, заинтересованности работников в эффективности деятельности предприятия, а как следствие это выразится в качестве труда, объемах производства и качестве продукции.

Анализ внешней социальной отчетности дает возможность определить: затраты на социальную деятельность предприятия; затраты на благоустройство; затраты на защиту окружающей среды; затраты на создание новых рабочих мест, что сделает предприятие более значимым, для региона, повысит доверие со стороны потребителей, а как следствие увеличатся объемы по- требления, сделает предприятие привлекательным в глазах инвесторов, что даст возможность расширить производство, повысит конкурентоспособность предприятия, даст возможность внедрять инновационные технологии в производство, новые разработки, особенно касающиеся защиты окружающей среды и качества продукции, сделать отраслевыми стандартами, что дает возможность развивать конкуренцию и в тоже время создавать барьеры для других производителей, заставляя их расти до уровня производителя-лидера.

Основные группы пользователей социальной отчетности и их информационные потребности приведены в таблице 1.

Таблица 1 – Группы пользователей социальной отчетности и их ин- формационные потребности

|

Группы пользователей социальной отчетности |

Информационные потребности групп |

|

1.Акционеры, инвесторы, кредиторы, руководство |

Вопросы, влияющие на стоимость бизнеса, его репутацию и инвестиционную привлекательность, в частности об удовлетворенности персонала, производительности труда, лояльности клиентов, соблюдении законодательных требований |

|

2.Сотрудники и представители профсоюзов |

Информация о действиях или планах руководства по реструктуризации бизнеса, охране труда и технике безопасности, бытовых условиях на производстве, вознаграждениях и поощрениях и социальных программах |

|

3.Государственные органы |

Вопросы, влияющие на социально-экономическую стабильность и рациональное использование окружающей среды |

|

4.Бизнес-партнеры |

Вопросы, влияющие на репутацию организации, выполнение ею обязательств и соблюдение этических принципов |

|

5.Потребители |

Информация о качестве товаров и услуг, особенностях производства |

|

6.Конкуренты |

Вопросы, влияющие на стоимость бизнеса, его репутацию и инвестиционную привлекательность |

|

7.Местные сообщества |

Информация о выгодах или проблемах, связанных с присутствием организации, в частности создание рабочих мест, реструктуризация бизнеса, сохранение природных ресурсов, поддержка местной культуры, науки и образования, сохранение уклада жизни коренных народов |

В рамках подготовки социальной отчетности менеджмент предприятий выполняет следующие работы:

-

- разработка концепции социального отчета, сбор и систематизация информации о деятельности компании в сфере социальной и экологической ответственности;

-

- исследование запросов и ожиданий заинтересованных сторон компании;

-

- подготовка социального отчета в соответствии с выбранным стандартом; поддержка компании в процессе аудита социальной отчетности;

-

- разработка, макетирование и изготовление социального отчета;

-

- публичная презентация отчета, организация обсуждений отчета на конференциях с заинтересованными сторонами (СМИ, акционерами, инвесторами, потребителями, органами власти);

-

- разработка рекомендаций по дальнейшему внедрению системы социальной отчетности в компании.

Наиболее распространены четыре стандарта: GRI (Global Reporting Initiative), ISO 14000, SA 8000, АА 1000.

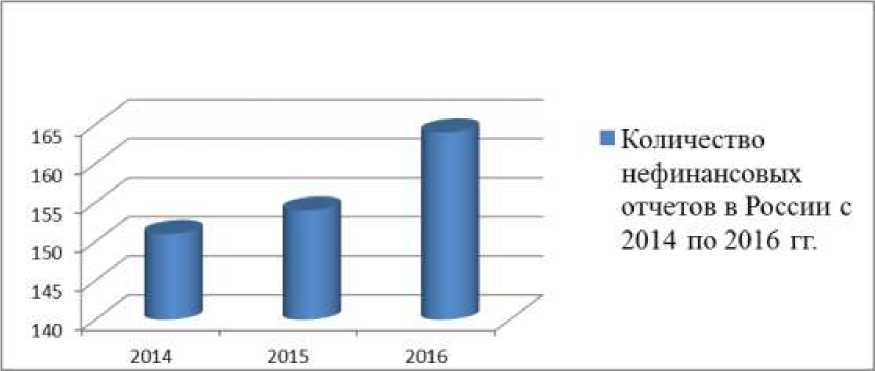

Рисунок 1 - Динамика формирование социальных отчетов в России (2014 по 2016 гг.)

По состоянию на 1 февраля 2017 г. в Национальный Регистр корпоративных нефинансовых отчётов, который ведёт РСПП, внесены 164 компании и организации. Как видно из рисунка 1, наблюдается рост количества компаний, вовлечённых в процесс нефинансовой отчётности.

Соответствует международным тенденциям и состав компаний, которые издают отчёты в России. По-прежнему нефинансовая отчётность формируется в основном у крупных компаний, работающих на международном уровне и присутствующих на финансовых рынках [5].

В странах Европы ведение социального учета и отражение его данных в финансовой отчетности поощряется посредством государственного регулирования: так, например, в Бельгии распространена политика субсидирования фирм, ведущих социальный учет; в Словакии, Италии и на Кипре предусмотрены налоговые льготы для социально активных фирм; Швеция одна из первых ввела требование об обязательном раскрытии данных социального учета в годовой отчетности.

Вместе с тем, отсутствие унифицированных подходов к формированию и анализу финансовой отчетности, содержащей данные о социальной активности, делает необходимым теоретическое обоснование расширения традиционных границ финансового учета и отчетности.

Существуют определенные «принципы качества» корпоративной социальной отчётности:

-

1. Принцип содержательности и нейтральности означает, что социальный и этический бухгалтерский учет и ревизия должны отражать мнения и интересы всех лиц, заинтересованных в социальных инициативах компании.

-

2. Принцип сравнимости (сопоставимости) подразумевает, что социальный учет, ревизия и отчётность являются базовыми показателями для оценки и сравнения деятельности различных корпораций, а также изучения динамики развития социальной ответственности организаций за различные периоды времени и сопоставления уровней социальной ответственности различных компаний, с выделением законодательно регламентированных и добровольных социальных инициатив.

-

3. Принцип законченности означает, что никакая область деятельности компании не может быть преднамеренно и систематически исключена из оценки.

-

4. Принципы регулярности и своевременности требуют периодического пересмотра социальных проектов предпринимателей.

-

5. Принцип последовательности обеспечивает сопоставимость показателей социальной ответственности компании.

-

6. Принцип коммуникации предполагает, что организация не должна формально подходить к социальному проектированию, ориентируясь исключительно на внутренние социальные проблемы.

-

7. Принцип качественности или обязательности внешней проверки.

-

8. Принцип непрерывного усовершенствования.

Соблюдение принципов регулярности и своевременности обеспечивает процесс постоянной эволюции и развития социальной ответственности бизнеса.

Ключевыми элементами содержания социальной отчетности должны стать: виды хозяйственной деятельности, включая риски и возможности; стратегические цели и пути достижения этих целей; управление и бизнес -процессы; результаты финансово-хозяйственной деятельности; показатели устойчивого развития относительно экономической, экологической, социальной и инновационной результативности работы компании; а также прогноз показателей финансового состояния и устойчивого развития.

Механизмы взаимодействия с заинтересованными сторонами по вопросам формирования социальной отчетности приведены в таблице 2.

Таблица 2 - Механизмы взаимодействия с заинтересованными сторонами по вопросам формирования социальной отчетности

|

Формы взаимодействия |

Инструменты взаимодействия |

|

Регулярное информирование |

Пресс-релизы, отчеты, разделы корпоративного сайта, информационные письма и т.д. |

|

Обмен мнениями (диалог) |

Переговоры, консультации, общественные слушания, круглые столы |

|

Выявление мнений и интересов заинтересованных сторон |

Опросы, анкетирование, фокус группы, интер-нет-блоги и другие интерактивные сервисы, ответы на запросы |

|

Участие в мероприятиях, проводимых заинтересованными сторонами |

Доклады, участие в дискуссиях |

|

Совместная деятельность |

Программы, проекты, акции, мероприятия, выработка общих позиций по существенным вопросам |

На данный момент времени Российский бизнес достаточно активно включился в процесс предоставления заинтересованным группам социальной отчетности, развитие которой в целом осуществляется в рамках общемировых тенденций.

Социальный отчёт, выполненный в соответствии с международными стандартами, предназначен для отражения взвешенной и ответственной социальной политики, он принят к реализации большинством крупных международных корпораций и некоторыми, действующими в нашей стране, а также представляет собой многофункциональный процесс.

Список литературы Механизмы взаимодействия организации со стейкхолдерами по вопросам формирования социальной отчетности

- Стандарт Торгово-промышленной палаты Российской Федерации «Социальная отчетность предприятий и организаций, зарегистрированных в Российской Федерации. Основные положения», 22 декабря 2005 г. № 135-11.

- Прибыткова Ю.А., Черникова О.П. О необходимости формирования социальной отчетности предприятий // Актуальные проблемы экономики и управления в XXI веке. Сборник научных статей II международной научно-практической конференции. 2016. С.202-204.

- Егорова Н.Д., Черникова О.П. Особенности формирования экологической отчетности российских предприятий // Актуальные проблемы экономики и управления в XXI веке. Сборник научных статей II международной научно-практической конференции. 2016. С.179-186.

- Черникова О.П., Гостинцев З.А. Система социальных гарантий и морально-психологического стимулирования работников угольной отрасли // Промышленное развитие России: проблемы, перспективы. Труды XII Международной научно-практической конференции преподавателей, ученых, специалистов, аспирантов, студентов: В 3-х томах. Кафедра экономики предприятия. 2014. С.135-142.

- Национальный регистр и библиотека корпоративных нефинансовых отчетов [Электронный ресурс] - // Режим доступа URL: // http://рспп.рф/simplepage/157

- Международная организация по стандартизации ISO, официальный сайт [Электронный ресурс] - Режим доступа. - http://www.iso.org/iso/ru/home