Мелкий кредит и неземледельческие заработки крестьян в дореволюционной Карелии

Автор: Кривоноженко А.Ф., Крижановский А.А.

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Отечественная история

Статья в выпуске: 4 т.48, 2026 года.

Бесплатный доступ

Исследуется роль кредитных товариществ в поддержке неземледельческих заработков крестьян в Карелии в начале XX века. Основная гипотеза заключается в том, что эти кооперативные учреждения, созданные в ходе реформы мелкого кредита 1904–1906 годов, стали важным инструментом финансирования кустарных промыслов и отхожих заработков, способствуя усложнению внутреннего экономического строя крестьянских хозяйств. В качестве источника использованы 272 ведомости выданных ссуд из 29 кредитных товариществ Петрозаводского, Повенецкого, Олонецкого и Пудожского уездов за 1911–1917 годы. Применен междисциплинарный метод: полученные из источников статистические сведения были структурированы с помощью Python и визуализированы в открытой среде Google Colab. Анализ показал, что ссуды на ремесленные инструменты, материалы и снаряжение в отход, хотя и составляли небольшую долю в структуре выданных товариществами кредитов, резко возросли в годы Первой мировой войны благодаря росту спроса на наемный труд. Выявлены четыре региональных центра активного кредитования неземледельческих промыслов. Выводы подчеркивают значимость кредитной кооперации в модернизации крестьянского хозяйства. Полученные данные открывают перспективы для расширения исследования на другие уезды губернии и разработки методик оценки реального влияния мелкого сельского кредита на уровень благосостояния крестьян.

Мелкий кредит, крестьянство, Карелия, Олонецкая губерния, пореформенный период, заработки, промыслы

Короткий адрес: https://sciup.org/147253914

IDR: 147253914 | УДК: 334.732.2(09)(470.22) | DOI: 10.15393/uchz.art.2026.1321

Small loans and non-agricultural earnings of peasants in pre-revolutionary Karelia

The article examines the role of credit cooperatives in supporting non-agricultural earnings of peasants in Karelia during the early twentieth century. The central hypothesis posits that these cooperative institutions, established as part of the small credit reform in 1904–1906, became a crucial instrument for financing cottage industries and seasonal off-farm labor, thereby contributing to the increasing complexity of peasants’ internal economic structures. The study draws on 272 loan issuance statements from 29 credit cooperatives in the Petrozavodsk, Povenets, Olonets, and Pudozh districts covering the period between 1911 and 1917. An interdisciplinary methodology was employed: statistical data extracted from the sources were structured using Python and visualized in the Google Colab environment. The analysis revealed that loans for artisanal tools, materials, and supplies for seasonal migration, while constituting a relatively small share of total cooperative lending, rose sharply during World War I due to increased demand for hired labor. Four regional hubs of active credit provision for non-agricultural pursuits were identified. The findings underscore the significance of credit cooperation in the modernization of peasant households. The resulting dataset provides promising prospects for expanding the research to other districts of the province and for developing methodologies to assess the actual impact of rural microcredit on peasant welfare levels.

Текст научной статьи Мелкий кредит и неземледельческие заработки крестьян в дореволюционной Карелии

К началу ХХ века во внутреннем строе крестьянского хозяйства Карелии стали постепенно ускоряться наметившиеся в прежние десятилетия модернизационные процессы. Они проявлялись в медленном, но последовательном усложнении экономических процессов внутри деревни. Так, уже с последней четверти XIX

века менялась базовая модель крестьянского хозяйства: преимущественно натуральное, замкнутое по своему характеру, оно постепенно стало испытывать на себе возрастающее влияние товарно-денежных отношений. Одним из многих визуальных проявлений таких изменений стал рост значения неземледельческих заработков крестьян: от мелкой кустарной промышлен- ности до работ на лесозаготовках и неземледельческого отхода в другие части империи. Всего, по данным на 1913 год, 46 % крестьянских хозяйств в Олонецкой губернии помимо земледелия занималось другими промыслами1.

Цель работы – охарактеризовать, насколько эффективно крестьяне в Карелии в начале ХХ века стали использовать кредитные товарищества для развития неземледельческих заработков в своих хозяйствах. Это отражает и суть поставленной в статье научной проблемы. Новизной данного исследования является использование междисциплинарного подхода для обработки и анализа большого массива статистических данных, которые содержатся в главном проанализированном источнике – ведомостях по выданным кредитными товариществами ссудам (далее – ведомости). Географические рамки статьи ограничены Петрозаводским, Повенецким, Олонецким и Пудожским уездами Олонецкой губернии, территории которых в настоящее время входят в состав Республики Карелия.

В начале ХХ века проблемы развития кредитной кооперации активно обсуждались в публикациях самого разного характера2. В 1912– 1915 годах Управление по делам мелкого кредита издавало даже специальный журнал, целиком посвященный этой проблематике, – «Вестник мелкого кредита». В Олонецкой губернии наиболее последовательно популяризировал эти идеи инспектор мелкого кредита В. Ф. Кербицкий3.

В региональной историографии есть ряд специальных исследований по истории экономики Карелии, обобщающие труды по истории региона [2], [4], [5], а также работы, посвященные кредитной кооперации и истории развития промыслов в крае в начале ХХ века [3], [7]. Однако в этих трудах не нашла отражения роль системы мелкого сельского кредита в софинансиро-вании неземледельческих заработков крестьян. В имеющейся отечественной историографии развития дореволюционной системы мелкого сельского кредита, рассматривающей ее в том числе и в региональном аспекте (см., например, [1], [6], [8], [9], [10]), эта тема также не получила пока должного освещения. Тем не менее нельзя сказать, что проблема не изучалась вообще. Так, историки рассматривали общую структуру ссуд, выдаваемых крестьянам учреждениями мелкого кредита. При этом в ходе исследования косвенно затрагивалось и кредитование развития кустарных и ремесленных заработков [8: 176–177, 179].

ИСТОЧНИКОВАЯ БАЗА ИССЛЕДОВАНИЯ

К осени 1917 года основной формой существования мелкого кредита в Олонецкой губер- нии являлись кредитные товарищества. Из 83 действовавших учреждений мелкого кредита на долю последних приходилось почти 82 %. Значительно реже встречалась другая форма организации мелкого кредита – общественные ссудо-сберегательные кассы. Их к этому времени насчитывалось 10. Продолжали существовать и «старые», открытые еще до реформы 1906 года, учреждения мелкого кредита – вспомогательносберегательные кассы, но их оставалось только три4.

В Национальном архиве Республики Карелия были выявлены и изучены ведомости 29 кредитных товариществ за 1911–1917 годы. В общей сложности было обработано 272 ведомости5. Определенные затруднения при работе с этим источником представляет неунифицированный временной промежуток, за который они составлялись. В одних товариществах они заполнялись каждый месяц, в других – поквартально. В отдельных случаях ведомость составлялась правлением товарищества целиком за истекший год. Отметим встречающиеся случаи небрежного заполнения, пропуски в отчетности за один или несколько месяцев подряд6. Несмотря на предписания Управления по делам мелкого кредита, требовавшего регулярной подачи в отделения Государственного банка текущей и годовой отчетности, инспекторам мелкого кредита не всегда удавалось этого добиться от правлений товариществ7. Ситуация в Олонецкой губернии не была исключением. Этот факт несколько сужает объем составленной для анализа источниковой базы. Другая сложность при работе с такого рода источниками заключалась в том, что в делах встречались ведомости, в которых по каким-то причинам отсутствовали названия кредитных товариществ. Решение этой проблемы потребовало дополнительной источниковедческой работы.

МЕТОДОЛОГИЯ

Исходные сведения из 272 ведомостей были вручную внесены в электронные таблицы. Параллельно автоматически перепроверялись итоговые суммы, которые указывали счетоводы товариществ. В ряде случаев были обнаружены ошибки. Разница между итоговой суммой после перепроверки и той, которая указывалась счетоводами, могла достигать в отдельных случаях нескольких десятков рублей8.

Сформированные электронные таблицы были экспортированы в стандартный открытый формат (CSV). Эта работа проводилась в рамках проекта, размещенного на платформе GitHub9.

Специальный скрипт собрал эти разрозненные файлы в единый структурированный набор данных, который стал основой для всех последующих расчетов. На его основе были написаны скрипты на языке Python, которые автоматически строят графики и диаграммы, представленные в статье. Вычисления выполнялись в облачной среде Google Colab. Таким образом, подготовленные графики – не статичные иллюстрации, а результаты прозрачного алгоритма, который любой исследователь может запустить, изменить параметры (например, выбрать другие типы ссуд) и получить обновленные результаты. Это означает, что все желающие могут не только ознакомиться с выводами, но и полностью воспроизвести или развить анализ, используя те же данные и код, доступные в открытом репозитории на GitHub под свободной лицензией. Такой подход обеспечивает проверяемость результатов, а также перспективу улучшения предложенного методологического подхода в ходе его апробирования другими исследователями. Интерпретация полученных при компьютерной обработке статистических данных подразумевала использование и традиционных методов исторического исследования.

КРЕДИТНЫЕ ТОВАРИЩЕСТВА

И НЕЗЕМЛЕДЕЛЬЧЕСКИЕ ЗАРАБОТКИ КРЕСТЬЯН

В отличие от традиционного крестьянского полеводства, которое в условиях Карелии не могло иметь товарный характер, неземледельческие заработки приносили в домашний бюджет наличные деньги. Именно эти заработки помогали в течение года сократить негативные последствия от главной проблемы экономики крестьянского двора в дореволюционной Карелии – нехватки оборотных средств. Нужда в живых деньгах в течение года толкала крестьян занимать деньги у деревенских ростовщиков или попадать в другие формы экономической зависимости. На страницах губернской земской печати эта проблема указывалась в качестве одной из наиболее острых в крестьянской среде:

«Положение крестьянина таково, что он нередко сам содействует кулаку-кредитору в его явно незаконных операциях. <…> Да и как быть иначе? Кулак – это почти повсюду единственный человек, у которого как-никак, а можно достать в долг нужные деньги»10.

В начале ХХ века был предложен достаточно эффективный механизм обеспечения крестьян дешевым краткосрочным кредитом для поддержания требуемого объема оборотных средств в их хозяйствах. В результате проведен- ной в 1904–1906 годах реформы системы мелкого сельского кредита в стране появились кредитные товарищества – самоуправляющиеся всесословные кредитные организации, действовавшие при экономической поддержке государства. Главным условием получения ссуды в кредитном товариществе стало ее назначение. Согласно законодательным нормам, кредиты должны были выдаваться в первую очередь на производственные нужды крестьян: улучшение качества обрабатываемой земли и орудий труда для ее обработки, покупку скота11. Подразумевалось, что кредитные товарищества также станут инструментом для поддержания развития неземледельческих заработков крестьян.

В Пудожском, Петрозаводском, Повенецком и Олонецком уездах Олонецкой губернии кредитные товарищества начали появляться сравнительно поздно. Первое из них – Шальское кредитное товарищество – было открыто в 1911 году. В последующие шесть лет их количество постоянно росло, и к середине 1917 года на территории Карелии (Пудожский, Повенецкий, Олонецкий и Петрозаводский уезды) существовало 36 кредитных товариществ12, в районе действия которых находились 20 569 крестьянских дворов13. В Кемском уезде Архангельской губернии, территория которого выходит за географические рамки статьи, к 1917 году действовали два кредитных товарищества – Сумское и Сорокское14.

Как правило, район действия одного товарищества совпадал с волостными границами, а его правление находилось в волостном центре. Исключением стали Авдеевская и Великогубская волости, где действовали по два кредитных товарищества, а также Нигижемская и Толвуйская волости – по три.

Текущая и годовая отчетность кредитных товариществ – очень информативные, но пока малоизученные специалистами источники социально-экономического характера, в которых отражены многие аспекты хозяйственной жизни крестьян начала ХХ века. Помимо регулярно высылаемых для проверки в Петрозаводское отделение Государственного банка годовых отчетов, правления товариществ в течение года заполняли специальные стандартные формы – ведомости по выданным ссудам15. В них отражалась текущая информация по открытым кредитам.

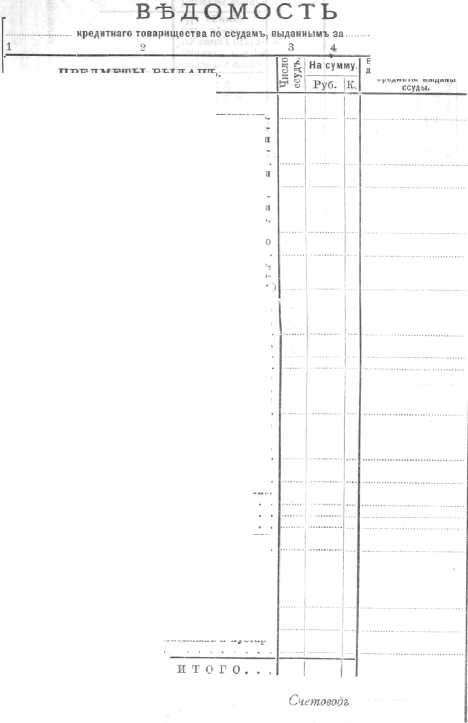

Статьи, на которые выделялись ссуды, представляли собой самые разные аспекты крестьянского хозяйства. Всего их было 19 (рис. 1).

Въ

Го°УДарбтвеннаг° Банка.

ОТД о/1ЕHIE иЪсяцъ 190

БолЬе подробны» cet-дЬн!я на как!я именно предметы выданы

Члены. Правления ।

Рис. 1. Стандартная форма ведомости по выданным кредитным товариществом ссудам 16

ПРЕДМЕТЫ ВЫДАЧЪ.

Покупка земли въ полную собственность.

Постройка, покупка, оборудоваше и per монтъ предпр1ят!й сельско-хоз яйствеппыхъ и промышленныхъ (мельницъ, маелобоенъ, куз-ницъ, амбаровъ, сараевъ п т. п.).....

Постройки для жилья, покупка ихъ или ремонтъ ...............

Улучшение угодой (покупка удобрешй, искусственное орошеше, осушен!е, корчеваше и т. и.), устройство плотинъ, прудовъ, садовъ. огородовъ................

Покупка и починка орудай для сельскагс хозяйства (машинъ и проч.).......

Покупка и починка орудШ ремесленнаго. куетариаго и другихъ промысловъ (слесар- ные, столярные инструменты, приборы и проч.']

-

7 Покупка рабочаго скота и всякихъ домаш-яихъ животныхъ (лошади, волы, ослы, верблюды, коровы, овцы и т. и.), домашней птицы, | пчелъ и т.п...............

-

8 Аренда (земли и другихъ угодой, мельницы, I промышленнаго заведетя).........

-

9 Покупка еЪмянъ для посева.......

-

10 Покупка матер!аловъ ремесленнаго, кустар-наго и другихъ промысловъ (сталь, железо, м^дь, дерево, сукно, кожа, шерсть, краски

-

11 Наемъ машинъ и рабочей силы (рабочихъ, | рабочаго скота, электрической и другой энер-пи), покупка горючаго материала (дровъ, I уголь и т. п.)...............

-

12 ) Покупка разного рода товаровъ для про-

- 1 дажи.................

-

13 Покупка корма для скота (овесъ. cino, • отруби и т. п.) . . ........

141 Снаряжеше въ отхожее промыслы . .

Уплата частныхъ долговъ ......

Пбрелиска выданныхъ т-ву обазательствъ на новые сроки или на новыхъ услов!яхъ. .

Разные личные расходы заемщика и его семьи (продовольствие, отошлете, уплата повинностей, свадьбы, похороны, лечеше, воспи-Tanie д4тей наряды, удовольствия, мебель,

Ссуды подъ залогь произведен^ сельскаго хозяйства и промысловъ . . ......

Ссуды подъ залогь ремесленныхъ и кустар-иыхъ произведен! й

Figure 1. Standard register form for loans issued by the credit cooperative

Для темы исследования особую ценность представляет анализ объема выдачи ссуд по тем статьям, которые напрямую связаны с кустарными промыслами и работами в отходе: 1) покупка и починка орудий ремесленного, кустарного и других промыслов (слесарные, столярные инструменты, приборы и проч.); 2) покупка материалов ремесленного, кустарного и других промыслов (сталь, железо, медь, дерево, сукно, кожа, шерсть, краски и т. п.); 3) снаряжение в отхожие промыслы. В форме, которая подавалась в отделение Государственного банка (см. рис. 1), они располагались под пунктами 6, 10 и 14 соответственно. В дальнейшем для краткости – «неземледельческие» ссуды.

Отметим также, что с неземледельческими заработками напрямую связан и ряд других категорий ссуд (наем машин и рабочей силы, покупка горючего материала). Кроме того, нами была выделена категория ссуд, которую можно связать с неземледельческими крестьянскими заработками условно (например, покупка корма для скота, поскольку он мог приобретаться и для работ с лошадью на зимних лесозаготовках).

РЕЗУЛЬТАТЫ АНАЛИЗА ИСТОЧНИКОВОЙ БАЗЫ

Всего за 1911–1917 годы общая сумма выданных кредитными товариществами ссуд составила 572 923 руб. За редким исключением (в товариществах кредитовались также представители немногочисленной сельской интеллигенции и духовенства) все эти ссуды поступили в крестьянские хозяйства края.

На первом этапе работы было определено место трех интересующих нас статей ссуд в общем объеме выданных кредитов в процентном соотношении. В табл. 1 представлены сводные данные по всем выданным в 1911–1917 годах ссудам, а также по трем категориям «неземледельческих» (в таблице – целевые) ссуд.

Таблица 1

Сводные сведения по всем выданным в 1911–1917 годах ссудам.

Составлено по: см. примеч. 5

Table 1

Summary information on all loans issued during 1911–1917, compiled according to the source referenced in note 5

|

Год |

Всего ссуд |

Целевые |

% |

Всего, руб. |

Целевые, руб. |

% |

|

1911 |

165 |

9 |

5,5 |

4 073 |

538 |

13,2 |

|

1912 |

1 248 |

102 |

8,2 |

32 775 |

2 661 |

8,1 |

|

1913 |

914 |

22 |

2,4 |

24 418 |

505 |

2,1 |

|

1914 |

347 |

41 |

11,8 |

7 887 |

853 |

10,8 |

|

1915 |

3 925 |

327 |

8,3 |

111 936 |

12 765 |

11,4 |

|

1916 |

5 377 |

453 |

8,4 |

204 857 |

16 825 |

8,2 |

|

1917 |

2 599 |

211 |

8,1 |

186 977 |

8 436 |

4,5 |

|

ИТОГО 17 |

14 575 |

1 165 |

7,9 |

572 923 |

42 583 |

7,4 |

Анализ ведомостей говорит о том, что «неземледельческие» типы ссуд у крестьян не входили в категории наиболее востребованных. Лишь в 1911 году ссуды на приобретение и ремонт ремесленных инструментов стали третьими по общему объему кредитов, выданных товариществами. На эти цели кредиторами было взято в общей сложности 538 руб., что составило 13,2 % от всех выданных в 1911 году ссуд. Тем не менее в общей структуре выданных ссуд абсолютно преобладали кредиты именно производственного или условно производственного характера. Непроизводственных ссуд было 30 %.

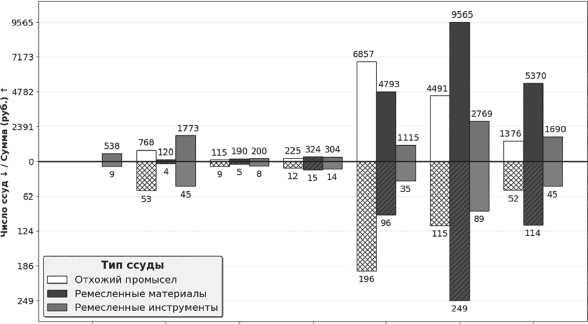

Рассмотрим отдельно динамику выдачи ссуд на отхожие промыслы, ремесленные материалы и инструменты. На рис. 2 видно, что первоначально невысокий спрос на них в 1911–1914 годах стремительно увеличился со второго года

Первой мировой войны. Так, в 1916 году количество выданных ссуд на ремесленные материалы увеличилось в 62 раза по сравнению с 1912 годом, а общий объем выданных денег по этим ссудам увеличился почти в 80 раз.

1911 1912 1913 1914 1915 1916 1917

Год

Рис. 2. Динамика выдачи кредитными товариществами трех «неземледельческих» ссуд. Авторская работа. Составлено по: см. примеч. 5

Figure 2. Dynamics of issuing three “non-agricultural” loans by credit cooperatives, drawn by the authors according to the source referenced in note 5

Отдельно сгруппируем и сравним средние показатели выдачи «неземледельческих» (целевых) ссуд за период до Первой мировой войны (сюда же включаем и данные за 1914 год) и в военные годы (табл. 2).

Таблица 2

Средние показатели выдачи «неземледельческих» ссуд в 1911–1914 и 1915–1917 годах.

Составлено по: см. примеч. 5

Table 2

Average issuance rates for “non-agricultural” loans during 1911–1914 and 1915–1917, compiled according to the source referenced in note 5

|

Показатель |

1911–1914 |

1915–1917 |

Разница |

|

Среднее число целевых ссуд в год |

43,5 |

330,3 |

7,6х |

|

Средняя доля числа ссуд (%) |

7,0 |

8,3 |

1,2х |

|

Средний объем целевых ссуд (руб.) |

1 139,2 |

12 675,3 |

11,1х |

|

Средняя доля объема ссуд (%) |

8,6 |

8,0 |

0,9х |

Таким образом, статистический анализ выявил парадоксальную динамику неземледельческого кредитования: при сохранении относительно стабильной доли в общем портфеле (8,3 % в среднем за 1911–1917 годы) наблюдалось многократное увеличение абсолютных объемов. Среднегодовой объем трех целевых категорий ссуд в военные годы (1915–1917) составил 12 675 руб. против 1 139 руб. в довоенный период (рост в 11,1 раза). Особенно примечательна трансфор- мация по ремесленным материалам: их объем вырос с 120 до 9 565 руб. (в 79,7 раза) при увеличении количества ссуд с 4 до 249 (в 62,3 раза).

На наш взгляд, рост кредитования именно в неземледельческих секторах связан с масштабными изменениями на местном рынке труда в этот период. Мобилизация мужчин работоспособного возраста, строительство Мурманской железной дороги и завода по производству азотной кислоты в Кондопоге привели к рекордному для дореволюционной Карелии росту оплаты наемного труда. В этом причина увеличившегося спроса на ссуды для снаряжения в отхожие промыслы (в данном случае – на строительство железной дороги). Масштабное строительство требовало орудий труда, которые изготавливали местные крестьяне-кустари (лопаты, кирки, телеги, колеса и т. д.), нуждающиеся в увеличении оборотных средств, вкладываемых в свое производство. Помимо указанных экономических изменений в Олонецкой губернии, нужно учесть и увеличение объема рынка труда во время войны в столичном регионе – традиционном направлении для внекраевого отхода крестьян из дореволюционной Карелии.

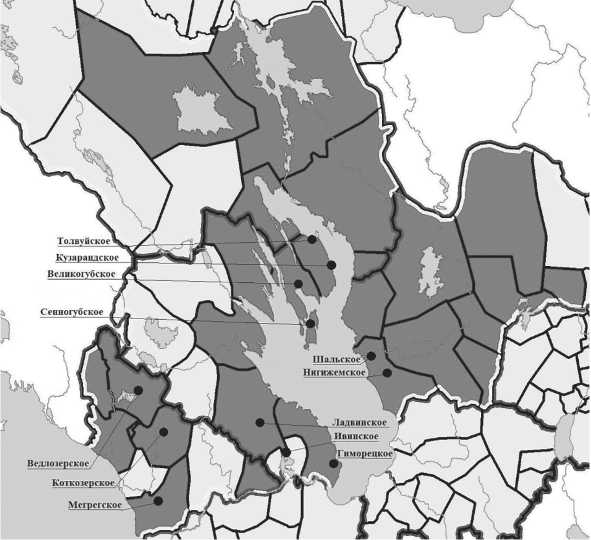

Еще одним итогом обработки ведомостей стало выявление четырех центров концентрации кредитных товариществ, в которых отмечалась высокая востребованность рассматриваемых типов ссуд (рис. 3).

Рис. 3. Кредитные товарищества, в которых наиболее активно выдавались «неземледельческие» ссуды. Авторская работа. Составлено по: см. примеч. 5

Figure 3. Credit cooperatives with the most active issuance of “non-agricultural” loans, drawn by the authors according to the source referenced in note 5

Выделенные группы условно можно назвать Заонежской (Толвуйское, Кузарандское и Вели-когубское кредитные товарищества), Шальской (Шальское и Нигижемское кредитные товарищества), Южно-Прионежской (Ладвинское, Ивинское и Гиморецкое кредитные товарищества) и Олонецкой (Ведлозерское, Коткозерское и Мегрегское кредитные товарищества). Эти районы традиционно являлись центрами крестьянской мелкой кустарной промышленности, неземледельческих промыслов и внекраевого отхода.

ВЫВОДЫ

Кредитные товарищества играли важную роль в экономической жизни крестьянства Карелии в предреволюционный период. Кредитная кооперация, как и другие формы кооперации вообще, активно проникала в деревню. Число кредитных товариществ стремительно росло. Объем трех проанализированных категорий ссуд оставался сравнительно невелик в общей структуре выданных кредитов. В то же время изученные материалы показали популярность среди крестьян других категорий кредитования, которые напрямую или косвенно были связаны с развитием кустарных промыслов и неземледельческих заработков. Зафиксирована корреляция между наиболее развитыми экономическими центрами крестьянской жизни и активностью выдачи кредитов именно этого типа. Кроме того, отмечен всплеск выдачи таких ссуд в период Первой мировой войны. Особенно заметен был почти 80-кратный рост объема выданных ссуд на покупку материалов для кустарного промысла и ремесленных заработков по сравнению с довоенным периодом. Такая нелинейная динамика указывает на качественные изменения в экономической адаптации крестьянских хозяйств в условиях экономики военного времени.

К сожалению, статистический материал лишь за семь лет (большая часть которых пришлась на период военного времени с деформированной экономикой) является недостаточным для фиксации устойчивых и достоверно проверяемых тенденций. В то же время полученные результаты указывают на необходимость углубить проблематику изучаемой темы. Так, очевидна значимость расширения источниковой базы за счет изучения ведомостей выданных ссуд в кредитных товариществах, действовавших в Лодейно-польском, Вытегорском и Каргопольском уездах Олонецкой губернии. Кроме того, требуется выработка методологических подходов для эффективной оценки работы кредитных товариществ, то есть того, насколько они в действительности успели повлиять на уровень благосостояния крестьянства в Карелии в начале ХХ века.