Менеджмент и разработка перспективных моделей планирования производства

Автор: Чурилин Александр Сергеевич

Журнал: Технико-технологические проблемы сервиса @ttps

Рубрика: Организационно-экономические аспекты сервиса

Статья в выпуске: 2 (36), 2016 года.

Бесплатный доступ

Центральное место в планировании на предприятии занимает планирование производства продукции. Ведущим разделом техпромфинплана является план производства и реализации продукции, определяющий задания по важнейшим конечным результатам деятельности предприятия - номенклатуре продукции и объему ее производства. Однако необходимо с учётом перспектив рассматривать и теоретическую модель планирования с применением эффективных математических алгоритмов.

Планирование производства, продукция, реализации продукции, номенклатура, теоретическая модель, математические алгоритмы

Короткий адрес: https://sciup.org/148186309

IDR: 148186309 | УДК: 65,

Management and the development of promising models of production planning

Central place in the planning of the enterprise takes planning production. Leading section is tehpromfinplana plan production and sales, which determines the most important tasks for the final results of the company - product range and volume of its production. However neobodimo considered from the perspectives of the theoretical model and planning with effective mathematical algorithms.

Текст научной статьи Менеджмент и разработка перспективных моделей планирования производства

Планирование и анализ производства

Планирование производства продукции в судостроении имеет ряд особенностей, определяемых спецификой отрасли. Большие размеры судна, его техническая сложность и длительный цикл постройки обусловливают:

индивидуальный и мелкосерийный характер производства;

большой объем незавершенного производства и значительные его колебания по месяцам и годам;

неравномерную сдачу судов по месяцам и годам, что ведет к большим колебаниям тех показателей работы предприятия, которые характеризуют ее конечные результаты - объем реализации и размер прибыли;

применение специфических показателей для планирования и учета судостроительного производства (техническая готовность судна и ее продвижение, платежи заказчика по степени готовности судов и товарный выпуск);

необходимость применения во внутризаводском планировании и учете производства сложной системы планово-учетных единиц.

Планово-учетная единица работ представляет собой конкретный объем работ, который является объектом планирования и учета производства. Система ПУЕР при строительстве судна состоит из следующих единиц: судна (заказа), технологического этапа, цехоэтапа, технологического комплекта, технологического подкомплекта, бригадокомплекта.

Судно (заказ) – основной объект планирования производства в судостроении.

Разбивка постройки судна на технологические этапы производится во всех периодах его постройки (достапельном, стапельном, достроечном) и должна быть увязана с конструктивной разбивкой его на разделы и подразделы, предусмотренной ведомственным классификатором.

Весь объем работ по технологическому этапу выполняется цехами одновременно, в течение установленной части цикла постройки судна. Цехоэтап – часть технологического этапа, выполняемая данным цехом.

Технологический комплект – совокупность работ, выполняемых цехом или предметно-замкнутым участком в технологической последовательности, без перерывов, по определенной конструкции в соответствии с чертежами и технологическим процессом. Под конкретной конструкцией подразумеваются конструкция, определяемая конструктивной группой, подразделом и разделом (по классификатору), а также помещение или группа помещений. Конечная продукция этих работ позволяет начинать работы в смежном цехе или сдается заказчику по построечному документу.

Для осуществления внутрицехового планирования технологический комплект делят на подкомплекты (участкокомплекты), которые, в свою очередь, разбивают на бригадокомплек-ты. При отсутствии в цехе участков технологический комплект сразу разбивают на брига-докомплекты.

Технологический подкомплект представляет собой совокупность работ, являющихся частью технологического комплекта и выполняемых специализированным участком цеха в соответствии с технологическим процессом. Конечная продукция участка обеспечивает выполнение работ смежным участком по этому технологическому комплекту или завершает его.

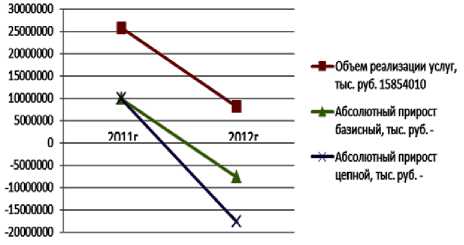

Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит, и объем ее производства. Рассмотрим динамику реализации продукции на примере ОАО «ВСЗ» (табл. 1).

Абсолютный прирост базисный показывает увеличение объема реализации продукции предприятия по отношению к базисному году (у нас – 2010 год). Абсолютный прирост цепной показывает увеличение объема реализации продукции предприятия в последующем году по отношению к предыдущему году (например: показатель 2014г. минус показатель 2013г. и т.д.). Темп роста базисный показывает увеличение объема реализации продукции предприятия в относительных показателях по отношению к базисному году, показатель которого принят за 100% (у нас – 2012 год). Темп роста цепной показывает увеличение объема реализации продукции предприятия в последующем году по отношению к предыдущему году (например: показатель 2014г. делим на показатель 2013г. и х на 100% и т.д.).

Таблица 1 – Динамика реализации продукции (в тыс.руб. и %)

|

Показатель |

2012г. |

2013г. |

2014г. |

|

Объем реализации продукции |

15854010 |

25775541 |

8132399 |

|

Абсолютный прирост базисный |

-148810 |

9921531 |

-7721611 |

|

Абсолютный прирост цепной |

-144159 |

9921531 |

-17643142 |

|

Темп роста базисный |

91% |

162,58% |

51,30% |

|

Темп роста цепной |

92% |

162,58% |

31,55% |

|

Темп прироста базисный |

-9% |

62,58% |

-48,70% |

|

Темп прироста цепной |

-8% |

62,58% |

-68,45% |

Динамику реализации продукции можно также изобразить графически (рис..1).

Рисунок 1 – Динамика объемов реализации продукции и темпов роста объемов реализации продукции

Изучив динамику реализации продукции за 2013 – 2014гг., можно сделать вывод о том, что деятельность предприятия имеет значительную негативную динамику объемов реализации продукции и услуг ОАО «ВСЗ», и в 2014 году объем реализации очень значительно снизился, что связано с отсутствием межправительственного заказа на строительство буровых платформ.

Одним из важнейших факторов увеличения объема реализации продукции является обеспеченность и эффективность использования основных средств (табл.2).

Таблица 2 – Стоимость и состав основных производственных фондов на 2014г.

|

Наименование основных средств |

Наличие на начало периода |

Поступило за отчет. период |

Выбыло за отчет. период |

Наличие на конец периода |

|

Здания |

313478 |

0 |

76464 |

237014 |

|

Сооружения и передаточные устройства |

170748 |

0 |

71781 |

98967 |

|

Машины и оборудование |

346301 |

0 |

226461 |

119840 |

|

Транспортные средства |

47518 |

0 |

17641 |

29877 |

|

Производственный и хозяйственный инвентарь |

10417 |

0 |

5434 |

4983 |

|

Другие виды основных средств |

0 |

0 |

0 |

0 |

|

ИТОГО стоимость основных средств в первоначальной оценке |

888462 |

0 |

397781 |

490681 |

|

Износ основных средств |

71076,96 |

-- |

-- |

120 |

|

Остаточная стоимость основных средств |

817385,04 |

-- |

-- |

490561 |

Таблица 3 – Анализ структуры основных фондов на 2014г.

|

Наименование основных фондов |

на конец |

на конец |

Отклонение |

|

|

2013 года |

2014 года |

+,- |

% |

|

|

Всего основных производственных фондов, тыс. руб. |

888462 |

490681 |

-397781 |

55,23 |

|

Общая стоимость активной части ОПФ, тыс. руб. |

404236 |

154700 |

-249536 |

38,27 |

|

Общая стоимость пассивной части ОПФ, тыс. руб. |

484226 |

335981 |

-148245 |

69,39 |

|

Удельный вес активной части ОПФ, % |

45,50 |

31,53 |

-13,97 |

69,29 |

|

Удельный вес пассивной части ОПФ, % |

54,50 |

68,47 |

13,97 |

125,63 |

|

Фондоотдача основных средств, руб. |

29,011 |

16,574 |

-12,438 |

57,13 |

|

Фондоемкость, руб. |

0,034 |

0,060 |

0,026 |

175,04 |

|

Фондооснащенность, тыс.руб. |

540,10 |

318,211 |

-221,888 |

58,92 |

Стоимость пассивной части основных производственных фондов выросла на 99211 тыс.руб. Стоимость зданий растет быстрее стоимости сооружений, разница в скорости роста – 4%.

Исходя из приведенных в таблице данных можно сделать вывод, что стоимость активной части основных производственных фондов значительно снизилась в результате износа и выбытия. Наиболее значительное снижение за исследуемый период произошел по статье «машины и оборудование» и «хозяйственный инвентарь». Снижение показателей произошло по статьям «транспортные средства» и «производственный инвентарь» на 37% и 52% соответственно. В целом стоимость ОПФ за исследуемый период снизилась на 45 %.

Как следует из приведенных в таблице 6 данных, за исследуемый период структура основных фондов изменилась в сторону роста доли пассивной части на 14%.

Удельный вес активной части основных производственных фондов составляет на конец исследуемого периода 31,53%, удельный вес пассивной части составляет на конец 2014г. 68,47%.

Как следует из приведенных в таблице 6 данных, за исследуемый период эффективность использования основных фондов предприятия ухудшилась: фондоотдача снизилась, а фондоемкость возросла, что является неги-тивным показателем использования основных производственных фондов.

Большинство показателей оборачиваемости за анализируемый период имели негативную тенденцию: рост периода оборота и снижение коэффициента оборачиваемости. Также отрицательной тенденцией является то, что при росте периода оборачиваемости снизилась выручка.

Наибольший удельный вес в оборотных активах занимают производственные запасы. На их долю приходится 57% оборотных активов. По сравнению с предыдущим периодом объем производственных запасов увеличился на 1407 845 тыс. руб. Доля дебиторской задолженности снизилась на 37% к предыдущему периоду. Коэффициент оборачиваемости снизился. Таким образом, в целом динамику Рассмотрим (табл. 5) элементы затрат изменения активов баланса можно назвать не- предприятия за 2013-2014 годы.

гативной.

Таблица 4 – Анализ состава, структуры и эффективности использования оборотных средств

|

Статья |

2013г. |

2014г. |

изменение |

|||

|

сумма, тыс.руб. |

Уд-ный вес,% |

сумма, тыс.руб. |

Уд-ный вес,% |

сумма (гр4-гр2) |

в % (гр6/гр2)*100% |

|

|

Запасы |

972 140 |

27,74 |

10043945 |

57,13 |

9 071 805 |

29,39 |

|

Дебиторская задолнжость |

1998897 |

57,04 |

3 455711 |

19,66 |

1 456 814 |

-37,38 |

|

Краткосрочные финансовые вложения |

170564 |

4,87 |

2 545439 |

14,48 |

2 374 875 |

9,61 |

|

Денежные средства |

330744 |

9,44 |

1 452815 |

8,26 |

1 122 071 |

-1,17 |

|

Прочие оборотные активы |

32200 |

0,92 |

82480 |

0,47 |

50 280 |

-0,45 |

|

Итого оборотных средств |

3 504545 |

100 |

17580390 |

100 |

1407 845 |

х |

|

Выручка, тыс. руб. |

25775541 |

8132399 |

-17643142 |

31,55% |

||

|

Продолжительность одного оборота (оборачиваемость оборотных средств), дней |

628,21 |

806,84 |

+178,62 |

+22,14 |

||

|

Коэффициент оборачиваемости ОбС |

0,581 |

0,452 |

-0,13 |

-28,43 |

||

Таблица 5 – Анализ динамики и структуры себестоимости продукции предприятия

|

Элементы затрат |

2013 год |

2014год |

Отклонение, тыс.руб. |

Темп роста, % |

||

|

тыс.руб. |

% к итогу |

тыс.руб. |

% к итогу |

|||

|

Материальные затраты |

24147743,9 |

97,99 |

7792935,04 |

94,23 |

-16354808,9 |

32,27 |

|

Оплата труда, |

384227 |

1,56 |

368383,296 |

4,45 |

-15843,704 |

95,88 |

|

Отчисления на соц. нужды, в |

99899,02 |

0,41 |

95779,66 |

1,16 |

-4119,36304 |

95,88 |

|

Амортизация |

11064 |

0,04 |

11259 |

0,14 |

195 |

101,76 |

|

Прочие затраты |

1360 |

0,01 |

1760 |

0,02 |

400 |

129,41 |

|

ИТОГО |

24644293,9 |

100,00 |

8270116,99 |

100,00 |

-16374176,9 |

33,56 |

|

Полная себестоимость, в т. ч.: |

24644293,92 |

100 |

8270116,993 |

100 |

-16374176,9 |

33,56 |

|

переменные затраты |

24322709,27 |

98,70 |

7956272,074 |

96,21 |

-16366437,2 |

32,71 |

|

постоянные затраты |

321584,6528 |

1,30 |

313844,9194 |

3,79 |

-7739,73338 |

97,59 |

Из таблицы 5 видно, что в 2014г. доля материальных затрат снизилась по сравнению с предыдущим годом на 3,5%. Доля элемента «Прочие затраты» по сравнению с 2013г. практически не изменилась. Возросла на 3% доля заработной платы в структуре затрат, и соответственно, выросла доля социальных отчислений на 0,7%.

Основная доля расходов приходится на материальные затраты и затраты по оплате труда, следовательно этим элементам необходимо уделить особое внимание при выявлении резервов снижения себестоимости.

Материальные затраты ОАО «ВСЗ» включают стоимость израсходованных в процессе производства различного рода топливноэнергетических ресурсов и материалов; деталей; запасных частей для ремонта и технического обслуживания оборудования и плавсредств, инструментов, приспособлений, инвентаря, приборов и других средств труда, не относимых к основным фондам, и других малоценных предметов, а также расходы на оплату услуг (труда) производственного характера, выполняемых сторонними предприятиями и организациями.

К прочим материальным затратам относятся затраты, не относящиеся к основному виду деятельности, в том числе затраты на оплату работ и услуг производственного характера, выполняемых сторонними предприятиями.

Рассмотрим показатели состава и динамики прибыли.

Из анализа отчета о прибылях и убытках можно сделать вывод, что выручка от реализации по сравнению с базовым периодом значительно снизилась (с 25775541тыс.руб. на конец 2013г. до 8132399 тыс.руб. в 2014г.). За анализируемый период изменение объема продаж составило -17643142 тыс.руб. Темп прироста составил -69%.

Таблица 6 - Технико-экономические показатели эффективности деятельности предприятия

|

№ П/П |

Наименование Показателя |

Ед. Изм. |

2013г. |

2014г. |

Изменения |

|

|

+/- |

% |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Выручка (без НДС) |

тыс. руб. |

25775541 |

8132399 |

-17643142 |

-68,45 |

|

2 |

Себестоимость |

тыс. руб. |

24644293,9 |

8270117 |

-16374177 |

-66,44 |

|

3 |

Производительность труда |

тыс. руб. |

15669,02 |

5173,28 |

-10495,74 |

-66,98 |

|

4 |

Стоимость основных производственных фондов |

тыс. руб. |

888462 |

490681 |

-397781 |

-44,77 |

|

5 |

Численность работаю щих |

чел. |

1645 |

1572 |

-73 |

-4,44 |

|

6 |

Фонд оплаты труда |

тыс. руб. |

384227 |

368383,3 |

-15843,7 |

-4,12 |

|

7 |

Прибыль до налогообложения (с.1 – с.2) |

тыс. руб. |

1131247,08 |

-137717,99 |

-1268965 |

-112,17 |

|

8 |

Чистая прибыль |

тыс. руб. |

904997,66 |

-110174,39 |

-1015172,1 |

-112,17 |

|

9 |

Рентабельность произ водства (с.7/с.2)х100 |

% |

4,59 |

- |

-4,6 |

х |

Таблица 7 – Показатели рентабельности предприятия (%)

|

Показатель |

2013 год |

2014 год |

Выводы |

|

Рентабельность произ водства продукции |

4,59 |

0 |

Показатель снизился, следовательно, снизилась и сумма прибыли с каждого рубля, затраченного на реализацию продукции. |

|

Рентабельность продаж (оборота) |

4,39 |

0 |

Показатель уменьшился, значит, снизилась эффективность коммерческой деятельности предприятия. |

Валовая прибыль в 2014г. отсутствовала. Прибыль от продаж за анализируемый период снизилась на -1268965,1 тыс.руб.

Чистая прибыль в 2014г. также снизилась. В 2014г. предприятие понесло убытки по основной деятельности.

Проанализируем показатели рентабельности ОАО «ВСЗ» (табл. 7). Полученные результаты позволяют сделать вывод о том, что по итогам 2012г. деятельность ОАО «ВСЗ» нерентабельна. Следовательно, руководству предприятия необходимо разработать ряд мероприятий, направленных на повышение экономической эффективности деятельности предприятия. 1-ый этап СВОТ – анализа состоит из определения всех сильных и слабых сторон компании, а так же угроз и возможностей внешней среды.

Теооретическая модель планирования персонала

Построим математическую модель планирования персонала производства, используя теорию Лагранжа. Выделим важнейшие факторы влияния на персонал. Укрупненная экспликация позволяет выделить цели управления персоналом. Это – экономические , социальные , групповые , индивидуальные Це ли в генеральной функции выступають в виде зависимых переменных. Определим внешние и внутренние ресурсны обеспечения трудовой деятельности сотрудников. Выделим состояние среды прямого и косвенного воздейст вия, ресурсов и организационной структуры предприятия. Понимая взаимосвязь выделенных факторов, определим влияние деятельности на персонал при достижении целей управления производством. В этом случае функция определяющая зависимости между связанными переменными и независимыми параметрами среды выглядит так:

. (1)

Данное формализованне представление дает образ системы мероприятий по управлению персоналом. Очевидно, необходимо обеспечить достижение экономических и социальных целей предприятия, отдельных служащих и их групп при условиях ограничения ресурсов, состоянии внешней среды и организационных структур, наделёнными независимыми переменными. Тогда образ системы PR может представить как:

. (.2)

В данном формализованном представлении ресурсом Р выступает сам персонал, его труд, трудовые отношения, но сложность заключается в контексте «ресурсной базы», вскючающей социальное, экономическое и со-циотехническое параметры, действующие единовременно. В этой связи теоретическая база анализа и теории ставится шире.

Искомое представление имеет теоретический интерес при практической реализации в виде структурированная модели. представим, что: – переменные значения целевой функции, а постоянные –

– затраты на достижение поставленных целей управления персоналом.

Примем, что – целевое состояние системы управления, а – суммарный доступный бюджетный ресурс на перспективу развития персонала. Реально задача может быть решена с двух позиций: как заданное состояние системы управления пр необходимости минимизировать затраты, как при данных издержках добиться максимальнго повышения производительности труда.

Возникает неоходимость опрерировать на варианте оптимизации:

при

Приходим к задаче экстремума, решаемой методом множителей Лагранжа – соответствующих функции Лагранжа. Задаёмся условием минимизации издержек, тогда равенство приравнено к нулю всех частных производных. Система уравнений позволяет получить максимальные значения целевых переменных ( ) при минимизации затрат. Это необходимо для достижения целевого состояния системы. Интерпретация данной модели позволяет принять управленческих решений, что обеспечивает возможность минимизации негативных последствий в случае неверно выбранных манипуляций.

Например, фирма в течении периода должна обновить n сотрудников. Обозначим:

– желаемый спрос i – того на сотрудника за приод – затраны на i -тую единицу за планируемый период - затраты на конкурс i –той партии людей; – площадь – объем канцелярских или производственых помещений, занимаемый одной i –той единицей (персоной). – полный объём всех помещений.

Данные параметры заложены в планирование контингента. Спорадической остаётся стоимость одной операции по i -той единице, обозначенной при этом, введём что обозначит оптимальную стоимость одной опрации по альтернативе выбора i-й персоны.

В итоге полные затраты по выбору i -той персоны и суммарные издержки по всем видам конкурсных операций будут:

Q n C1iqi n CsiRi i1 2 i1 qi

Введём х – площади и объём производственных помещей под i-тую персону вид товара, а – площади и объём всех производст венных и офисных помещеий, при пропорциях

n

Viqi V i1

Ищем минимум нелинейных функций при линейных ограничениях (5) и (6). Тогда функция Лагранжа данной задачи представляется уравнением:

i 1

C 1 i q i

CsiRi i1

qi

n

( V V q ) . (7)

i 1

Уравнение (7) совпадает с целевой функцией

n

V V i q i 0 , 0 . (8)

i 1

Найдем частные производные функции (8) по всем к 0:

Уравненя системы (9) определяют параметры

2 C R(9)

sii

C 2 XV .

1ii

В правой части все значения параметров известны за исключением множителя X . подставим выражения qi в условие (9):

i 1

2C si i

i C 1 i 2л V i

V .

Все величины, кроме X, заранее извест- ны, т.е. (9) является иррациональным уравне- нием, и можно разрешиться относительно множителя X= 0, т.е., можно определить оптимальные величины жизненного пространства для каждого претендента.

Например, пусть предприятие намерено завести номенклатуры товар трех видов , n = 3 – с объемами компетенции порялка 24 тыс. у.е.; 20 тыс. у.е. и 16 тыс. у.е. Весь объем складских помещений составляет 18 000 куб. м. Затраты на оформление одной персоны первого типа 6 руб/час., второго – 8 руб/ч, третьего – 10 руб/ч.

Затраты по поиску в Интернете персоны первого типа- 1200 руб., следующего – 1600 руб., далее – 2000 руб. Причём, условно, в расчёте, что жизненное пространство персоны первого вида 3 куб. м., второго – 4 куб. м., третьего – 5 куб. м.

Найти оптимальные размеры поставок каждого из видов товара. Расчёт апоказывает:

= 24000, = 20000, = 16000; = 6, = 8, = 10;

м. куб;

Найдем величины оптимальных поставок каждого из товаров по формулам. Проверяем неравенство (5) расчётным путём. Должно выполняться:

у.е.х

Или:

Таким образом, сделаем вывод, что неравенство (5) в нашем примере с пользованием функции Лагранжа, выполнилось как равенство, что говорит о возможности коррекции по мере усложнении задачи и наполнении её новыми переменными.

Планирование внешней торговли товарами – импорт и (или) экспорт товаров предприятия

Товаром как предметом ВТД считается движимое имущество, отнесенные к недвижимому имуществу суда – воздушные, морские, внутреннего и смешанного (река – море) плавания и космические объекты, а также элек- трическая энергия и другие виды энергии. В нашем случае степень риска характерна средним ожидаемым значением и изменчивостью итогового значения. Первое связано с неопределенностью ситуациии выражается средневзвешенной величины возможных результатов Е(х) при вероятности используется в качестве веса , то есть

Например, в нашем случае при вложении средств в мероприятие А из 150 случаев прибыль в сумме 200,0 тыс. руб. была получена в 75 случаях (вероятность – 75: 150 = 0,5), прибыль 250,0 тыс. руб. - в 60 случаях (вероятность – 60: 150 = 0,4) и прибыль 300,0 тыс. руб. - в 15 случаях, то есть вероятность – 15 : 150 = 0,1, а среднее ожидаемое значение прибыли имеет вид

Другое мероприятие Б из 150 случаев давало прибыль 190,0 тыс. руб. в 60 случаях -вероятность – 60:150 = 0,4, прибыль 240,0 тыс. руб. – в 45 случаях - вероятность 45:150 = 0,3, 310,0 тыс. руб. – в 45 случаях - вероятность 45: 150 = 0,3. Оуществление мероприятия Б даст среднюю ожидаемаую прибыль:

Анализируя эффекты при вложении денежных средств в мероприятия А и Б, делаем вывод, что прибыль при мероприятии А колеблется от 200,0 до 300,0 тыс. руб., средняя величина составляет 230 тыс. руб., а в мероприятии Б получаемая прибыль составляет от 190,0 до 310,0 тыс. руб., а средняя величина прибыли равна 240,1 тыс. руб., что говорит о выборе правильной стратегии риска.

При модернизации старых технологий или при внедрении ноу-хау актуален вопрос об экономической целесообразности и обоснованности этих нововведений. Экономическая целесообразность выступает в скрытом виде и в эконмической эфективности, и в социальном аспекте, но не сразу. Сама производительность труда часто снижена прямо или косвенно из-за "психологической" несовместимости рабочих с механизмами или с плохим менеджментом, что приносит социально- экономический ущерб предприятию, в частности в виде текучести кадров разного профиля.

Необходимо определить как связан материальный ущерб или, материальный эффект с уровнем совершенствования технологий и методик. Нормами России и ISO предусмотрено выражать степень трудодозатрат с временными затратами. Обозначим тяжесть труда понятием эквивалентного уровня L e . связанного с временными затратами т g ,.

Находим косвенную зависимость между параметрами времени и стоимостью времени пребывания служащего в данной трудовой обстановке, если известна величина почасовой его зарплаты на данном рабочем месте.

Так, при совершествовании методик производства эквивалентный уровень снизится с L до L - или – эффект адекватности

L L L , тогда сокращаются потери и издержки производства на градиент M M1(Le) M2(Le). (11)

Также можно представить зависимость при сокращении времени пребывания в условиях старых несовершенных технологиях труда.

Градинент меняется как функция времени

M=M |( g ) )- M 2( д8г ) . (12)

Изменяется шкалу перехода градинтов от L e к g .

В итоге – потери и издержки условно считаются равными нулю при эквивалентном уровне L – времени – не превышающем ба- ланс.

При коррекции индекса труда конкретного служащего н пересчет через показатель эффективного времени работы производится по формуле приведения показательной функ- ции к корректированному показателю при со- вершенных технологиях. Временной градиент

T = 10- O.O5( L e- L edon )

При совершенствовании методик может быть получен экономическиц эффект градиента L e . Условное время работы увеличивается на градинт g , и показатель социальноэкономического эффекта отражает измененный градиент трудового времени, то есть, изменённый градиент

Дг _ 10-O.O5( Le-L edon ) . |0 O.O5 ^e _|" ^

В этой формуле, коррекция

L e L eдоп при L e L e Leдоп . (15)

Воспользуемся традиционными экономическими зависимостями, для определения годового экономического эффекта от инноваций, условно, как при производстве продукции повышенного качества:

Эт = (П — Ен-К) А2, (16)

Здесь: П – прирост прибыли численно равный сокращению потерь и издержек производства М , руб.; К – удельные капитальные вложения, руб.; Е Н – нормативный коэффициент окупаемости; А 2 – годовой объем условной продукции. шт.

Таким образом. при определении прироста прибыли П= М сокращение потерь и издержек достигается за счет экономии фонда зарплаты рабочих в результате сокращения времени работы с более соверенными техноло- гиями. Тогда, скорректированный прирост прибыли определяется как :

П ЗП Т t N , (17)

Здесь: ЗП – среднечасовая зарплата служащего, условия труда которого совершен-ствуютсч, руб.; Т – количество рабочих дней в году; t – длительность рабочего дня, час; g – временной градиент эффективности улучшения условий труда ; N – количество служащих, принятых в расчёт.

Таким образом. Зная реальный контн-гент служащх разныхспециальносте и квалификаций можно проводить прогностическрие расчёты, ползуясь лишь одним показателем – градиеном времени g.

Социально-демоскопическеское исследования на производстве

Эффективность труда нельзя рассматривать в отрыве от других н параметров, снижающих конкурентоспособность и работоспособность коллектива с учетом человеческого фактора или, вернее, всей совокупности параметров внешней и внутренней следы пред-дприятия.

Принятято, для получения оперативных данных по всем основным экономическим показателям пользоваться методиками демоскопических исследований с соответствующей коррекцией. Определяются субъективные мнения сотрудников об эффективности труда с учетом их производственного стажа, опыта, возраста, пола. Как вариант, может быть выбран методический подход в виде неожиданного опроса с разъяснениями Обследованию подвергались подразделения Выборкогозавода с 2010 по 2012 гг. При обработке результатов опросов использовались специалные обозначения: К - субъективная оценка фактора, К =1-5; - номер фактора, =1-6 ; i – индекс. Различался пол опрашиваемых , i = I – мужчины, i = II – женщины; N i – общее число опрошенных мужчин (женщин); nla ( K ) - число опрошенных мужчин (женщин), оценивших фактор числом К (суммарно по всем объектам опрошено около 1000 человек).

В качестве количественной характеристики оценки производственногофактора примем величину индекса коррекции

I

X i Kni . (18).

N i K I

Для иллюстрации к расчетам индекса коррекции приведем примерные результаты демоскопического обследования на данным объединения, табл.8/

Обращают на себя внимание два момента: большая величина индекса коррекции от совершенство оборудования по сравнению с другими неблагоприятными факторами, более критическое отношение женщин ко всем факторам, нежели мужского контигента

Таблица 8 – Результаты социологического исследования

|

№ п/п |

Наименование фактора |

Индекс коррекции |

|

|

i = I |

i = II |

||

|

1 |

Производительность труда |

2,7 |

3,0 |

|

2 |

Совершенство технологий |

2,5 |

2,6 |

|

3 |

Совершенство оборудования |

3,5 |

3,6 |

|

4 |

Условия труда |

2,4 |

2,5 |

|

5 |

Рабочий сервис |

2,7 |

3,0 |

|

6 |

Социальная защита |

2,4 |

2,7 |

. Фактор социальной защиты идет по значимости на третьем месте после условий труда, соизмеряясь по значимости с "социальной защитой”, что подчеркивает корреляцию этих парпметров. В итоге, считать ли расхождение по полу случайным - незначимым, решается с помощью критерия Стьюдента, когда вычисляется дисперсия при вероятностном анализе:

2 15.

S„, =T—I n ' ( K )( K-X; ) ; (19), N i 1 K 1

S,, = 7( S ' ) 2 ( N , -1) + S ' ( N„ -1). (20)

Далее определяется критерий различия значений

t

XI XII

1 1

N I N II

который определяется показателем распреде-ленияе Стьюдента с числом степеней свободы:

( Nj^Nn -2) = K . (22)

Данные в таблице 8 определяют критические значения для распределения Стьюдента - t(P, K), где: Р - заданная надежность, К - число степеней свободы,если |ta| > t(P, K) , то различие следует считать значимым определённо.

Когда P = 0,90, тогда t (0,90;80) = 1,664.

Таблица 9 – Критические значения распределения Стьюдента

|

a |

1 |

2 |

3 |

4 |

5 |

6 |

|

t |

2.8 |

1.7 |

0.8 |

15.7 |

2.8 |

7.5 |

Анализирруя I ta I (табл..8) с t ( P , K ), можно сделать вывод, что с надежностью 0,90 различие индекса помехи для всех факторов, кроме условий труда, следует считать значимым, а общим показателем является интегральный индекс эффективности труда

X HH X i (23)

Произведём оценку материальной эффективности от совокупности социологических критериев. Тогда материальный эффект (по аналогии с тал. 8 может быть выражен в монетарном виде как:

M X t T ‚п (24)

i HH H i

Здесь: X X i - индекс коррек- ции, %; tH – рабочее время, ч; T – число рабочих дней в году. Результаты вычислений по типовому цеху табл.в табл.10 – 11.

Табл. 10 – Результаты вычислений показателя эффективности труда

|

i |

X i HH |

M , руб. |

|

I |

0.89 |

13492.5 |

|

II |

0.9 |

14998.5 |

Или, материальный ущерб несовершенства методик и технологий несовершенства оборудования, табл.3.4, определим по формуле:

M i X H i H Xi t n T ЗП i , (25)

где ЗП i - среднечасовая фактическая зарплата, руб. (на период 2010 -2012 гг.).

Таблица 11 – Материальная - монетарная значимость показателей труда

|

Наименование фактора |

М(I), у.е. |

М(II), у.е. |

|

1.Производительность |

4591,8 |

5992,8 |

|

труда 2. Совершенство тех- |

4043,85 |

4971,8 |

|

нологий 3. Совершенство обо- |

6744,75 |

7794,7 |

|

рудования 4. Условия труда |

1073,9 |

1497,95 |

|

5. Рабочий сервис |

4593,8 |

5992,8 |

|

6. Социальная защита |

3771,9 |

5096,8 |

Данная методика позволяет достаточно гибко и объективно определить вес каждого техологического или методического факторов в процессе труда в реальных условиях и показывают тенденции улучшения условий труда и его производительности. Очевидно, нельзя совершенствовать один параметр в ущерб друго- го и задачи менеджмента нужно решать в комплексе (табл. 11).

Методы критериальной оценки эффективности менеджмента предприятия

Необходим специальный критериальный подход, например, при проведении исследования вероятностной оценки экономической эффективности менеджмента предприятия, когда условия мониторинга и параметры в существенной мере будут зависеть от характера проводимых исследований и требований к критеричм качества.

При возможности оперативного контроля и наличии положительной обратной связи внедрения ноу-хау, состояние производства можно оценивать по условной инновационной шкале в виде 6 градаций, исходя из требований понятий уровня эффективности инноваций:

А – уровень инновации не превышает 50 % – вероятность реконструкции и модернизации производства более 0,5 – прогрессивный кон-курентноспобсобный режим;

Б – уровень иноваций 50 – 25 % – вялотекущий режим модернизации - вероятность оздоровления производства 0,25 – 0,5 – предкризисный режим производства.

В – уровень инновваций и параметр моднр-низации стремятся к нулю – застой, стогнация – производство функционирует, но есть опасность кризиса – уровень риска максимальный, возможно разорение в конкурентной борьбе ( N ПС – номинант предельного состояния,

– уровень инноваций меньше нормы, L ( n+ 1) уровень инноваций выше нормы, – уровень иннваций близок к нормативу), Получаем равенство:

N ПС -^Ln -1 - NПС "^Ln - •••

..> N пс ^Ln +i . (26)

Примем для всех n шкалу уровней иноваций до 12 градаций, тогда:

L A L

Aно р м

+ 15 дБ,

N

ПСно р м

Реално получается, что Ln - уровни ин- новации к предельно – нормативному порогу (ПС). В зависимости от сферы производства – для тяжёлой, лёгкой, судостроительной промышленности – норматив изменяется; и NПС становится номер дифференциального параметра из показательной экспоненциальной функции LN ; соответсьвенно N – номер, соответствующий нормативной кривой;

N ПС "^ L ( n )

– номер, измеренного или рассчитанного значению на экспоненте.

Когда стиуация приближенна к балансу: норма/кризис состояние производства можно назвать условно допустимым.

Г – уровень, при которых формально выполняется требование всех нормативов, но грядёт застой и упадок производства, предкризисное состояние.

N ПС ”^ L ( n ) j= N ПСно р м , (28)

а режим условно нормативный

Д – ровень, соответственно, когда

N ПС ”^ L ( n = 6) ^ N ПСно р м , (29)

т.е., имет место вероятностной неопределённости – слабая конкурентная среда и производство идёт понакатанной стезе.

Е - уровень, или условия, при которых соблюдаются ограничения (27) и (28), но уровень зинноваций не превышает 0,5 ПС – стабильный режим при отсутсствии конкуренции – уникальна – редкая ситуации – режим полного застоя.

Введём коэффициент локализации, необходимый для оценки инновационного в логарифмической шкале – внесено понятие уровня и порогового значения – среднестатистическая норма экспертной оценки инноваций.

Градиент LL 10lg _() дб (30),

_ _ an

Здесь – и показатнели вос- приятия экспертом уровня инновации и после внедрения в производство: градиент через показательную функцию

LL^LU3M((n) -LCn),(31)

или – соотношение экспертных оценок по дифференциальной шкале rr

X«.s,S«r

« = ^4----; «' = ^4----,(32),

Si i=1

где: S – количество i -тых частных оценок по тому или иному фактору полизводства; – усреднённый коэффициент по ряду факторов Т.о., величины, определяемые по " р " фактору a ’ ^p ) уровня инноваций, если для оценки используются только " р " критерий, например, для сваочного илимонтажного производства, определяются как:

rr

Si (ir p)Si(r p)

a' ( P) = ---- ^1--------------- =...

r Si( p)

i =1

r (ip)Si(p)

... = i^-----------. (33)

Si(p)

i =1

Здесь индекс " р " означает, что суммирование проводится только по " р " критериям, а индекс ( r - p ) - по следующим. Тогда значение ( p ) рассчитывается для каждого показателя с N nс , где, возможно, n = 6 – 12.

Тогда появляется возможно построить экспоненциальную, функциональную или показательную кривую для зависимости уровня инноваций от показателей экспертов по разным индексам или факторам.

То есть, пользуясь (30), можно получить уравнение для расчета критерия, соответствующего замеренному или зафиксированному экспертом показателю с n = 6 ( n = 12). Уровень

N ПСmax NПС L(n 6) .(34)

Функция L и (34) имеют максимум при факторах:

n = nmax. ЛЛ = L -L . (35) max; max max

Здесь L =L (n = n max измmax

L н L иПзСм ( n n max) .

В итоге, характер изменения функции

L в (31) имеет вид кривой нормального распределения Гауса, что важно при переходе к статистическим методам оценки дисперсий.

Функция

- -L max н

n nmax nmax 6

при 6 n 13.

Усреднённые коэффициенты

0,1 L max L н

10

n

Коэффициенты

.

n max

p max

n S 100,1 Lmax Lн (r p) S r p max n max

S Srp

.

r

Здесь: S S – обследованные объектов, i1

r у.е; S r p Si – необследованные объ- i1

rp екты, уе; – интегральный по количест ву S(r-p) коэффициент оценки качества инноваций с n =nmax; – и интегральный по ко личеству коэффициент оценки инноваций с n =nmax для любых объектов.

Инегратная формула (40) позволяето построить функции для типовых характеристик коэффициентов критериальных оценок инноваций при мониторинге больших производственных объектов. Показательная функция имеет вид перевернутой колоколообразной кривой Гауса. с максималом, начиная с L max коррекцией на факторе с n = n max для действия критериальных экспертных оценок.

С другой стороны, пользуясь полученными зависимостями можно рассчитать прогностический годовой социально экономический эффект по любой технической задаче, связанной с мониторингом различных промышленных или социальных процессов или объектов.

Список литературы Менеджмент и разработка перспективных моделей планирования производства

- Стоянова Е.С. Финансовый менеджмент. -М.: Инфра-М, 2010. Артур Томпсон, Джон Формби. Экономика фирмы/Пер. с англ. М.: ЗАО «Издательство БИНОМ». 2011 -154 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. -М.: Финансы и статистика, 2011.-288 с.

- Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности). -М.: ИНФРА-М, 2012. -222 с.

- Белолипецкий В.Г. Финансы фирмы. Курс лекций/под ред. И.П. Мерзлякова. М.: ИНФРА-М, 2011. -239 с.

- Бочаров В.В. Финансовый анализ. -СПб.: Питер, 2011.-240 с.

- Воронцовский А.В. Управление рисками: учебное пособие. -СПб.: Изд-во СПбГУ, 2010. -421 с.

- Гаврилова С.С. Экономический анализ. -М.: Эксмо, 2011.-144 с.

- Гиляровская Л.Т., Вехорева А.А. Анализ и оценка финансовой устойчивости коммерческого предприятия. -СПб.: Питер, 2011. -256 с.

- Драгункина Н.В. Теория экономического анализа. -М.: Издательство «Экзамен», 2012. -318 с.

- Ефимова О.В. Финансовый анализ. -М.: Издательство «Бухгалтерский учет», 2011. -528 с.

- Ионова А.Ф., Селезнева Н.Н. Анализ финансово-хозяйственной деятельности организации.-М.: Изд-во «Бухгалтерский учет», 2011. -312 с.