Менеджмент качества и экономический менеджмент

Автор: Блонская А.А., Тишина А.О., Чураев В.В., Глашкина В.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-1 (72), 2020 года.

Бесплатный доступ

Какую выгоду получают экономисты и финансовые менеджеры когда решают поставленную перед ними задачу. Финансово-экономическое руководство как концепция.

Экономика, менеджмент, менеджмент качества, смк

Короткий адрес: https://sciup.org/140252119

IDR: 140252119 | УДК: 005.6

Quality management and economic management

What benefits do economists and financial managers get when they meet the challenge. Financial and economic leadership as a concept.

Текст научной статьи Менеджмент качества и экономический менеджмент

Часто в российских фирмах и компаниях забывают про такую важную вещь как менеджмент. СМК становится нужна только после того, как проводится аудит и выявляются большие проблемы. Приходится разбирать много лишних бумаг.

Есть небольшая пирамида, в которой точно описывают ступени задач и целей менеджмента. На первом этапе основный задачей является менеджмент ресурсов, а основной целью текущая прибыль производства. На следующем этапе маркетинг и источник прибыли. Далее качество и устойчивый спрос, менеджмент инноваций и лояльность.

Важно знать, что во всех сферах бизнеса главное понимать, откуда идёт сам успех. Как известно его можно измерить в прибыли. К точкам активности руководство и вся фирма прикладывает больше всего усилий. Один из важных факторов – чтобы была прибыль, и большая, нужно думать о клиенте, и понимать, что ему нужно и что он хочет.

В современном мире можно столкнуться с проблемой, суть которой, огромное количество производителей и производств на одних и тех же потребителей. Так же остро стоит ещё одна проблема. На один товар от разных производителей примерно одинаковые цены.

Перед тем, как товар будет продаваться, нужно сделать многое для его продвижения и качественного ввода на рынок. Нужно понимать, на что стоит делать акцент. Какие нужны и потребности есть у потенциальных клиентов. При введении новых технологий получается лучше понимать целевую аудиторию. К большому сожалению, в России очень маленькое количество компаний работает на новых развивающихся рынках.

Что главное в финансовом ведение бизнеса? Доходы не должны быть меньше, чем расходы. Известно такое обстоятельство, что сокращение степени расходов на штуку товара на 1% повышает доход на такое количество, на которое возможно было бы достигнуть при повышении размеров торговли на 5%.

Никакими способами не получится повысить объём продаж, если клиент, покупатель не заинтересован в приобретении. Важно сделать свой товар привлекательным на внешний вид, ведь в 40 процентах случаев новый товар покупают не из-за интереса и его необходимости, а из-за красивой упаковки. Так же стоит учитывать возраст целевой аудитории, ведь представления о внешнем виде товара у всех разное. Чтобы понять потребителя необходимо понимать, что в его голове значит слово ценность.

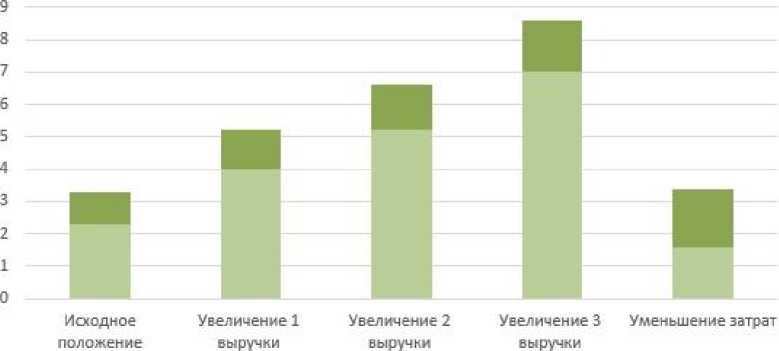

затраты ■ прибыль

Какой вид имеет эта ценность? При найденных ответах на эти вопросы можно будет создать такой продукт, который будет успешно продаваться на рынке.

Основной целью любого предприятия является забота о клиенте. Ведь когда о покупателе помнят и понимают его, приходит и прибыль. В настоящее время остро стоит проблема большого количества производителей. Теперь, чтобы именно Ваш товар продавался необходимо соблюдать все госты качества, особенно это понятно с помощью стандарта ISO9004-2019.

Гармонирование концепций – побеждает и та и та.

Проанализируем, какие выгоды могут быть от взаимодействия гармонирования с системой менеджмента качества. Для того чтобы бизнес развивался, и у него было хорошее финансовое состояние, должна быть проработана финансовая система. Эта главная функция гармонирования в данной сфере.

Есть несколько пунктов, которые стоит рассмотреть:

Конкуренты в ценах – один и тот же товар, но отличие в цене. Один производитель снижает цену, чтобы продукт покупали у него, и продажи повышались у него.

Конкуренция ценностная – когда продавец поставляет на рынок лучший товар, чем у конкурента. Цена зависит от издержек, чем они ниже, тем ниже цена. Главное поддерживать баланс между ценой и ценностью.

С оптимальным количеством издержек это будет возможно. При хорошем финансовом состоянии цена будет гибкой и удобной. При решение задач через СМК финансисты получают определённую выгоду от выполнения поставленных задач.

Одной из главных моделей честной цены сейчас считают среднюю позицию. В данной модели у компании появляется возможность следить за издержками, ценами и всеми услугами. Важно, что для потребителя всё это должно быть приемлемо. Если правильно научиться управлять финансами, можно извлечь из этого определённую выгоду. Например, гибкость в ценах, что важно для клиентов.

Перейдём к разбору того, какую выгоду получают экономисты и финансовые менеджеры когда решают поставленную перед ними задачу. Для этого они используют разные методы и инновации в системе качества.

Начнём с того, что одним из первых пунктов стоит отметить такую систему, как управление и контроль над затратами и убытками. Как раз это и многое другое пришло к нам из системы менеджмента качества. В управлении многое делает упор на то, чем занимается компания, на её деятельность. Исходя из того, насколько точно и грамотно описана фирма, все её процессы, можно правильнее вести учёт, следить за издержками и готовить планы. Под термином «правильный и точный контроль» подразумевается сравнение затрат и избытков, ищется их причина возникновения. Благодаря разным доступным моделям можно с большой точностью определить такие эффекты как издержки, затраты и тд. Для этого они и существуют.

Согласно небольшой теории, успех в бизнесе зависит не от производства, а от самой идеи. В большинстве стран уровень расходов увеличивают на себестоимость товара. Естественно, мы говорим о странах, которые не отклоняют, а, наоборот, поддерживают стремительное развитие современной экономики.

Стремительно растёт количество затрат на время подготовки и планирования, технические составляющие, качество выпускаемой продукции. В большей степени увеличилось число издержек из-за изменений функционирования компании в сторону маркетинга, стратегий рынка и тд. С большими расходами сталкиваются не только на стадии разработок, но и на протяжении всего процесса.

В зависимости от того, насколько продукция сложна и тяжёлая, меняются заботы поставок, поставщиков и доставщиков. Вследствие этого возникает большая конкуренция. Отсюда сложные отношения, как внутренние, так и внешние. Нестабильность приведёт к сбоям в работе компании или фирмы.

К сожалению, оценить полную ситуацию с издержками возможности нет. Затраты и потери не дают точного результата.

К тому же, в настоящее время развитие всех отраслей идёт с высокой скоростью, из-за этого приходится стараться эффективно работать на всех фронтах. Именно поэтому задачи управления должны решаться не быстро, а тщательно и продуманно.

В привычных системах затраты очень краткосрочны. В тоже время мало внимания уделяется самой деятельности компании по поиску новых ресурсов и идей. Всеми знакомый и привычный учёт направлен не на рост прибыли за счёт продаж, а на экономию и сокращение их за счёт количества производства.

Главные задачи затрат:

-

• После детального описания всех процессов прийти к

чистым/открытым издержкам;

-

• Полный контроль за всеми затратами;

-

• Калькуляция во всех сферах;

-

• Калькуляция на всех этапах;

Есть продукты, для которых при маленьком периоде производства нужно много места. Например, помещения для хранения каких-то частей, больше дополнительного места на некоторые детали, также не стоит забывать про то, что на это потратиться больше и времени. Однако, у продуктов, которые производятся дольше по времени, таких проблем меньше. При косвенных затратах, если они не так распределены, или не распределены вовсе, себестоимость того, или иного продукта будет больше или меньше, чем настоящая. Подсчёт нужен для того, чтобы отслеживать все процессы и действия, будь то прямые или косвенные. Кроме того, использование такой технологии дает возможность фирме осуществить процессно-направленную калькуляцию, использующую причинноследственную взаимосвязь, а также взамен непрямых начальных величин расплаты, с целью объективного распределения расходов, согласно предметам калькуляции послужить причиной ее соотношения к практическому применению ресурсов. Для каждого момента, в котором возникают расходы, созданы отдельные работы. Это нужно для определения затрат как и на практике, так и в теории.

Финансово-экономическое руководство как концепция.

Следит за точным осуществлением всех процессов и их функционирования, а также за операциями в отдельных случаях. Также у данной системы есть цель, которую нужно выполнить для той или иной компании.

Под каждую фирму или компанию влияют разные факторы:

-

• вид формирования характерных черт;

-

• вид формирования отраслевых характерных черт;

-

• этапы бизнеса;

-

• уровень развития системы;

Таким образом, мы выяснили, что обе системы, как МК, так и финансово-экономическая связаны между собой. И выяснение, кто среди них главный не имеет смысла.

Список литературы Менеджмент качества и экономический менеджмент

- Батурин, В.К. Общая теория управления: Учебное пособие для студентов вузов, обучающихся по направлениям "Экономика" и "Менеджмент" / В.К. Батурин. - М.: Юнити-Дана, 2013. - 487 c

- Щепетова, С.Е. Менеджмент и экономика качества: От естественного к формальному, от формального к естественному / С.Е. Щепетова. - М.: КомКнига, 2010. - 512 c.

- Шемятихина, Л.Ю. Менеджмент и экономика образования: Учебное пособие / Л.Ю. Шемятихина. - Рн/Д: Феникс, 2018. - 256 c.