Мероприятия банка России по оптимизации российской экономики

Автор: Зиниша О.С., Куликова В.Б.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (15), 2015 года.

Бесплатный доступ

Статья посвящена вопросам эффективности регулирования российской экономики в условиях санкций по поддержке оптимального уровня инфляции, валютных интервенций, а также прогнозированию направлений реализуемой политики ЦБ РФ.

Инфляция, операции репо, банк России, иностранная валюта, ключевая ставка, валютный своп, сценарии

Короткий адрес: https://sciup.org/140112292

IDR: 140112292

Текст научной статьи Мероприятия банка России по оптимизации российской экономики

Ситуация замедления экономического роста в 2013-2014 гг., а затем шоковая девальвация российской национальной валюты в течение 2014 г. носят принципиально новый для российской финансовой системы характер. Стагнация экономики в сочетании с высокой инфляцией, снижение инвестиций предопределили отсутствие роста производительности труда. Внешний толчок в виде политизированных санкций послужил лишь спусковым крючком для начала валютного кризиса [1].

Для России 2014 год стал одним из самых сложных за последнее десятилетие в связи с развитием конфликта со странами ЕС и США из-за ситуации в Украине.

В результате введения ими санкций в отношении Российской Федерации к декабрю 2014 года инфляция возросла до 9,1%, вместо планируемых 5%, а рубль продолжает свое падение до исторических минимумов по отношению к бивалютной корзине.

В связи с этим, спасение российской экономики выходит на первый план в деятельности Центрального Банка Российской Федерации (Банка России).

-2500

Покупка и продажа иностранн ой

35,2 36,1 35,7 35,7 34,7 33,6 35,7 36,9 39,4 43,4 49,3 56,3

-80

-1000

-1500

-2000

-500

Курс доллара, руб- валюты, млн. долл. США

-2531

-3000

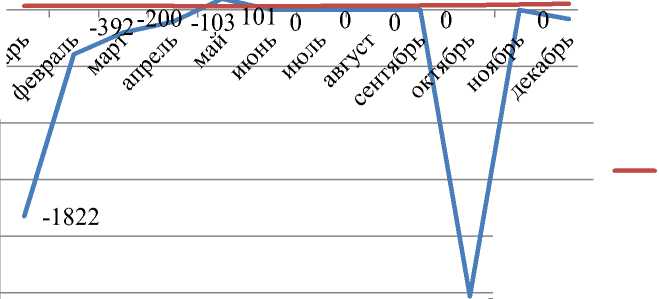

Рисунок 1 - Фактический объем операций ЦБ РФ по покупке и продаже иностранной валюты на внутреннем валютном рынке относительно ежемесячного изменения курса доллара в 2014 году

Из рисунка 1 видно, что в структуре операций Банка России в течение 2014 года преимущественно лидировали операции по продаже иностранной валюты на внутреннем валютном рынке при постоянном росте курса доллара.

С начала 2014 г. он составлял 35,2 руб., а в конце возрос до 56,3 руб., т.е. к ноябрю нижняя граница валютного коридора была сдвинута на 6,45 руб. Санкции относительно курса валют привели к росту рискованности вложений в российские активы, что повлекло за собой их продажу и падение курса рубля [3].

При построении новой политики к концу 2014 г. регулятор объявил об отмене проведения регулярных интервенций, упразднив систему валютного коридора. Цель ЦБ РФ на данный момент заключается в снижении к 2017 г. потребительской инфляции до 4% годовых [3].

Так, смена режима обменного курса не привела к ожидавшейся Банком России финансовой стабилизации, наоборот, спровоцировала панику на финансовых рынках [2].

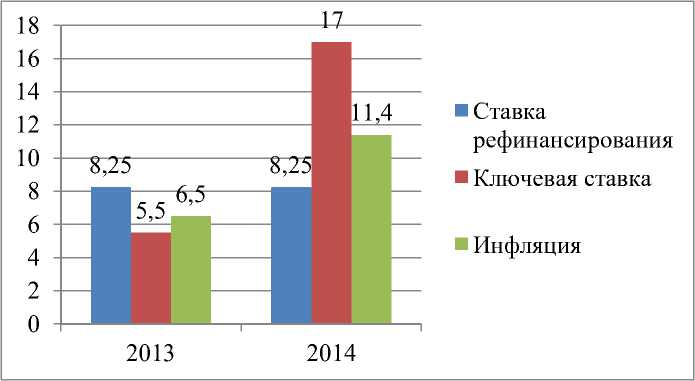

Для коррекции курса рубля Банк России в течение 2014 г. поднимает ключевую ставку, что приводит то к укреплению рубля по отношению к доллару, то к значительному давлению его в связи с ухудшением ситуации в стране (рисунок 2).

Рисунок 2 – Ключевая ставка ЦБ РФ на фоне ставки рефинансирования и уровня инфляции, % годовых

Из рисунка 2 видно, что рост ключевой ставки привел к увеличению инфляции на 4,9% к концу 2014 г. В условиях сложившейся экономической и политической ситуации в стране поддержание ключевой ставки и инфляции на одном уровне было практически невозможным. Последующее поднятие ключевой ставки приведет к общему увеличению ставок на рынке. Данная политика ЦБ может вызвать торможение роста инфляции и укрепление курса рубля, что оказало бы положительное влияние на российскую экономику [6].

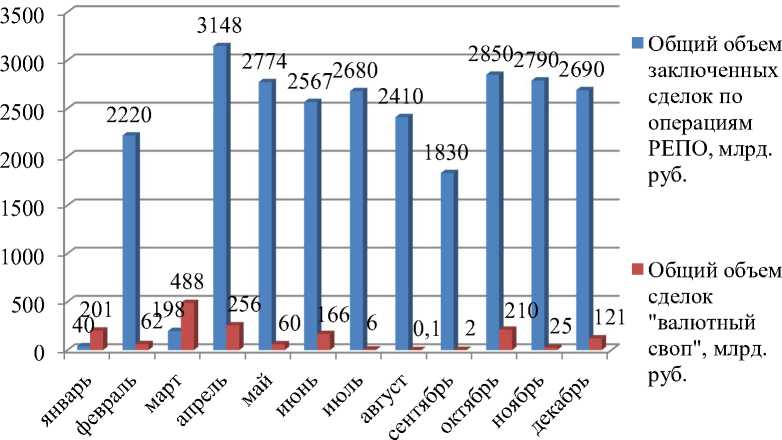

Еще одним инструментом, способствующим оптимизации политики ЦБ РФ в рамках долларовой и рублевой ликвидности, являются операции РЕПО. Проводимая операция в иностранной валюте предполагает осуществление сделки покупки (продажи) валюты с обязательством обратной продажи (покупки) по заранее определенной цене через определенный срок, при помощи которой регулятор стремится сгладить волатильность обменного курса рубля, обусловленного краткосрочным увеличением потребности участников рынка в иностранной валюте.

Впервые аукцион РЕПО в иностранной валюте состоялся 17 ноября 2014 г. Банки привлекли 87,7 млн. долл. из 10 млрд. долл., предложенных ЦБ РФ, из-за отсутствия на тот момент дефицита валютной ликвидности у кредитных организаций, которые в течение года интенсивно наращивали объем средств в иностранной валюте для выплат по уже имеющимся внешним обязательствам. Вследствие чего данные действия денежнокредитного регулятора оказались бессмысленными и безуспешными.

Одновременно с этими действиями Центробанк предоставляет рублевую ликвидность посредством операций рублевого РЕПО. Однако в 2014 году на фоне колеблющегося курса валют во многих банках произошел ажиотаж в сфере спекулятивных стратегий . Они скупали и затем продавали доллары в рамках сделок РЕПО для получения дохода от курсовых разниц. В результате Центральный Банк перестал исполнять все заявки, устанавливая лимит на предоставление рублей, чтобы предотвратить нецелевое использование рублевой ликвидности ЦБ РФ.

В рамках сглаживания волатильности обменного курса рубля важную роль играет валютный своп Банка России, который выступает либо в качестве краткосрочного заемщика иностранной валюты, либо предоставляет валютную ликвидность финансовым организациям. К концу 2014 г. Банк России установил лимит задолженности по покупке долларов США за рубли в размере 2 млрд. долл. В целях сокращения объема спекулятивных сделок Банк России предполагает, что дальнейшее ограничение лимита по рублевым операциям РЕПО и сделкам валютного свопа окажет положительное влияние на курс рубля [4].

Рисунок 3 – Общий объем заключенных сделок по операциям РЕПО и сделкам «валютный своп» за 2014 год

Для эффективного развития российской экономики в условиях сложившегося в последний год кризиса Центральный Банк Российской Федерации разработал различные сценарии его и спрогнозировал структурные показатели экономики России. Предлагаемый прогноз можно рассмотреть в таблице [5].

Из таблицы видно, что Банк России в рамках проводимых им мероприятий стремиться к ключевому сценарию развития. Для сравнения можно привести 2014 г., где средняя цена на нефть за баррель составляла 102 долл., а ВВП и инфляция 0,3% и 8,4% соответственно. Исходя из имеющихся данных, можно сделать вывод о том, что стабильное снижение цены на нефть для ее производителей является нерентабельным.

Таблица – Сценарии экономического развития Российской Федерации [7]

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|||

|

Ключево й сценарий |

Негативны й сценарий |

Ключево й сценарий |

Негативны й сценарий |

Ключево й сценарий |

Негативны й сценарий |

|

|

Среднегодова я цена на нефть марки "Юралс", долл. за баррель |

95 |

84 |

94 |

80 |

92 |

80 |

|

ВВП, % |

0 |

-0,7 |

0,1 |

0,5 |

1,6 |

0,8 |

|

Инфляция, % |

6,4 |

6,9 |

5,3 |

5,5 |

4,6 |

4,6 |

К 2016 г. ожидается дальнейшее замедление темпов роста мировой экономики в основном за счет торможения экономики Китая, что вызовет падение цен на энергоресурсы. Центральный Банк Российской Федерации, поставив цель по инфляции, в негативном варианте развития событий будет вынужден пойти на увеличение ключевой ставки , что, следовательно, приведет к падению темпов роста ВВП.

Банк России стремится сдержать инфляцию в сложившейся ситуации, так как дальнейший рост цен может вызвать снижение покупательской способности граждан, что в свою очередь негативно повлияет на показатели производителей в стране. Тем самым отметим, что Российская Федерация попала бы в двойную ловушку стагнации экономики наряду с высокой инфляцией. Пока еще меры, принимаемые Банком России, не способны в полной мере противостоять последствиям внешнеэкономической напряженности, однако дальнейшее усовершенствование инструментов РЕПО и валютный своп могут изменить ситуацию в России [7].

Банк России принимает на себя большую ответственность по рискам перед акционерами, клиентами, а также Правительством, что позволяет определять перспективы устойчивости Центрального Банка Российской Федерации и дальнейшего его развития.

Развитие финансовой системы страны в целом и банковской системы в частности происходит путем поиска адекватных ответов на вызовы кризисов [1].

Россия должна быть привлекательной для инвесторов, поэтому банковский бизнес и правительство страны должны освоить способы оптимизации работы на мировых финансовых и торговых рынках.

Банк России к концу 2014 г. так и не смог стабилизировать валютные ожидания и создать условия для перехода к плавающему обменному курсу рубля. Неэффективность управления привела к девальвации национальной валюты России и породила развитие доминирующей долларизации экономики. Для улучшения ситуации в банковской системе, на наш взгляд, необходимо и более целесообразно вернуться к прежней политике управления плавания рубля.

Список литературы Мероприятия банка России по оптимизации российской экономики

- Дубинин, С.К. Российская банковская система: испытание финансовым кризисом/С.К. Дубинин//Деньги и кредит. -2015. -№1. -С. 9-12

- Кузнецова, В.В. Курсовая политика Банка России и валютные интервенции/В.В. Кузнецова//Банковское дело. -2015. -№2 (254). -С. 6-14

- Официальный сайт Центрального Банка Российской Федерации: Данные по интервенциям Банка России на внутреннем валютном рынке . -Режим доступа: URL:/http://www.cbr.ru/hd_base/Default.aspx?Prtid=valint_day -18.03.2015

- Официальный сайт Центрального Банка Российской Федерации: Итоги аукциона РЕПО в рублях . -Режим доступа: URL:/http://www.cbr.ru/hd_base/Default.aspx?Prtid=repo -18.03.2015

- Официальный сайт Центрального Банка Российской Федерации: Объем сделок «валютный своп» по покупке долларов США и евро за рубли, заключенных Банком России . -Режим доступа URL:/http://www.cbr.ru/hd_base/Default.aspx?Prtid=swapmonthtotal -18.03.2015

- Официальный сайт Центрального Банка Российской Федерации: Процентные ставки по операциям Банка России . -Режим доступа URL:/http://www.cbr.ru/dkp/print.aspx?file=standart_system/rates_table_14.htm -18.03.2015

- QB Finance investment company: ЦБ РФ предпринимает новые шаги по поддержке российской экономики . -Режим доступа: URL: http://www.qbfin.ru -12.12.2014