Меры Европейского центрального банка как способ избежания последствий низких процентных ставок

Автор: Леонтьева Д.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (74), 2021 года.

Бесплатный доступ

Данная статья посвящена исследованию рискового уровня применения финансовых инструментов Европейским Центральным Банком в условиях пост-COVID-19. В тексте статьи рассматриваются основные проблемы, с которыми сталкивается ЕЦБ при формировании грамотной политики стоимости денег, а также манипуляций с процентными ставками. В статье описывается динамика таких финансовых показателей как CET1, а также различные методы и инструменты, которые могли бы быть полезными для решения сложившейся проблемы. Приводятся и анализируются статистические данные и предполагаемый путь развития событий, которые считается наиболее вероятными по мнению вышестоящего руководства банка.

Европейский центральный банк, пандемия, банковский бизнес, банки европы, риск, низкие процентные ставки, восстановление экономики

Короткий адрес: https://sciup.org/170183361

IDR: 170183361 | DOI: 10.24412/2411-0450-2021-4-1-222-225

Measures of the European Central Bank as a way to avoid the consequences of low interest rates

This article is devoted to the studies of the risk level usage of financial instruments by the European Central Bank in post-COVID-19 conditions. The text of the article examines the main problems faced by the ECB in the formation of a competent policy for the value of money, as well as manipulation with interest rates. The article describes the dynamics of such financial indicators as CET1, as well as various methods and tools that could be useful to solve the problem. The article provides and analyzes statistical data and the expected course of events, which are considered the most probable in the opinion of the senior management of the bank.

Текст научной статьи Меры Европейского центрального банка как способ избежания последствий низких процентных ставок

Кризис COVID-19 повысил риск дальнейшего накопления проблемных кредитов (Non-performing loans – NPL) из-за ухудшения качества активов на балансах банков. Высокий совокупный уровень “неработающих” кредитов в Еврозоне уже был определен как проблема надзорного органа в 2020 году. Именно поэтому с начала кризиса COVID-19 по настоящее время существует значительный риск серьезных последствий, когда меры государственной поддержки перестают оказывать сдерживающий характер.

Банки еврозоны вошли в кризис коронавируса (COVID-19) с более сильными капитальными позициями по сравнению с большим финансовым кризисом 2008 года.

В экономическом мире существует коэффициент CET1 (Common equity tier-1), который сравнивает капитал банка с его взвешенными с учетом риска активами, чтобы определить его способность противостоять финансовым трудностям. Основной капитал банка включает в себя собственный капитал и раскрываемые резервы, такие как нераспределенная прибыль [1].

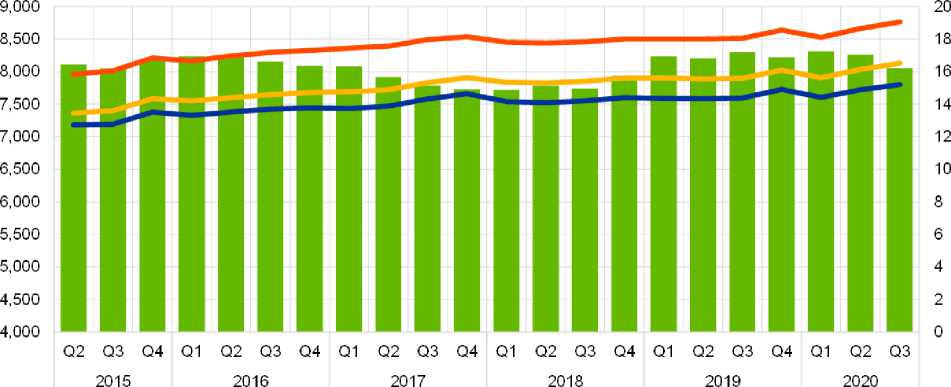

Тем самым, совокупный коэффициент Европейских банков общего CET1 на конец 2019 года составлял 14,9% и оставался, в целом, стабильным в течение 2020 года, составив 15,2% в третьем квартале 2020 года (рис. 1). Это отчасти было результатом чрезвычайных надзорных мер, инструментов регулирования и налоговобюджетной помощи, принятых в ответ на кризис пандемии. Банкам также было временно рекомендовано не распределять дивиденды и не выкупать акции до 1 января 2021 года, проявляя крайнюю осторожность в отношении дивидендов, обратного выкупа акций и переменного вознаграждения до 30 сентября 2021 года [2].

■ CETI ratio (right-hand scale)

Tier 1 ratio (right-hand scale)

— Total capital ratio (right-hand scale)

Total risk exposure amount (left-hand scale)

Рис. 1. Коэффициенты капитала значимых институтов (переходное определение) (левая шкала: миллиарды евро; правая шкала: %) [3]

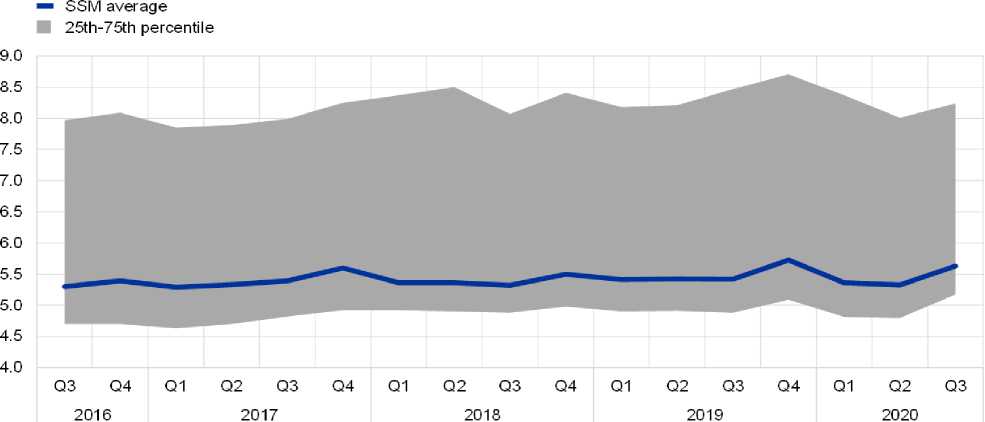

Совокупный коэффициент левериджа (aggregate leverage ratio – ALR) также оказался устойчивым на протяжении всего периода пандемии, составив 5,6% в третьем квартале 2020 года по сравнению с 5,7% в конце 2019 года. Однако риски для достаточности капитала могут материализоваться на балансах банков только позже и могут усугубляться обрывными эффектами, возникающими в результате истечения срока действия мер поддержки, введенных в 2020 году, таких как моратории, схемы увольнений, государственные гарантии и другие переходные меры регулирования (рис. 2).

Рис. 2. Коэффициент левериджа значимых институтов

В целом, банки Еврозоны начали финансовый год с довольно комфортными показателями ликвидности. Однако в марте начало проявляться серьезное давление, вызванное шоком COVID‑ 19 [4].

ЕЦБ активизировал свои операции долгосрочного репо (ltros), в рамках которых банки получают ссуды. Когда они были введены во время кризиса суверенного долга еврозоны в 2011 году, они должны были подавить опасения по поводу нехватки финансовых средств у банков.

С тех пор они были представлены в нескольких вариантах: от «vltros» (very longterm) – «очень долгосрочные» – до трех раундов «tltros», или «целевых» («targeted») операций, до «peltros», для «чрезвычайной ситуации пандемии» (“pandemic emergency”), объявленной в апреле. Но со временем их назначение изменилось [5].

«Tltros» – это способ побудить банки кредитовать частный сектор. Согласно скользящей шкале, установленной ЕЦБ, чем больше банк дает ссуды домашним хозяйствам и предприятиям, тем ниже ключевая ставка, по которой он может получить доступ к фондам «tltro». А в «параллельном мире» отрицательных ставок ЕЦБ платит банкам за предоставление кредита экономике.

Такая схема вряд ли уникальна. Нечто подобное есть в Банке Англии. Но одна особенность все же делает стратегию ЕЦБ отличительной.

До марта ставка «tltro» была привязана к базовым процентным ставкам ЕЦБ. Но с тех пор связь между ними была разорвана, и банки, отвечающие критерию кредитования, могут получить доступ к средствам по гораздо более низкой процентной ставке – 1%. В результате банки теперь могут получать «дешёвое» финансирование, делая прибыльный спред, когда они используют выручку для выдачи новых кредитов. В то же время ставки по депозитам остаются близкими к нулю, не пугая вкладчиков.

Пока что кажется, что «tltro» были популярны и эффективны. В то время как ФРС в этом году в основном сосредоточи- дитование банков составило основную часть стимулов ЕЦБ, что неудивительно, учитывая гораздо большую роль банков в посредничестве в кредитовании в Еврозоне.

К 7 августа ЕЦБ выдал ссуды на сумму около 1,6 трлн евро (1,9 трлн долларов, что эквивалентно 13% ВВП Еврозоны) через свои схемы кредитования. Только в июне банки заняли у ЕЦБ 1,3 трлн евро [6].

С недавних пор в банковское содружество также вошли такие европейские страны, как Хорватия и Болгария [7]. По словам высшего руководства Банка, стоит ожидать возможности увидеть, как страны пожнут те преимущества, которые гармонизированные правила и, в итоге, единая валюта могут иметь для финансовой стабильности, устойчивости и экономическо- го роста.

В заключение хотелось бы отметить, что текущий кризис показал преимущества единого европейского свода правил и единого органа надзора для банковского союза. Удерживая всю банковскую систему в соответствии с более высоким общим стандартом надзора, ЕЦБ по надзору за банковской деятельностью смог убедиться, что банки находятся в лучшем положении, чтобы противостоять серьезным шокам, подобным пандемии.

(Дата обращения: 24.04.2021)

(Дата обращения: 23.04.2021)

MEASURES OF THE EUROPEAN CENTRAL BANK AS A WAY TO AVOID THE CONSEQUENCES OF LOW INTEREST RATES

D.A. Leontyeva, Master

Financial University under the Government of the Russian Federation

(Russia, Moscow)

Список литературы Меры Европейского центрального банка как способ избежания последствий низких процентных ставок

- Аркаева Ф.А. Устойчивость банковской системы в Covid-19 / Ф.А. Аркаева, А.М. Дзусова, А.А. Есиева // Экономика и бизнес: теория и практика. - 2020. - №11-1 (69). - С. 58-62.

- Why negative interest rates have arrived - and why they won't save the global economy. - [Электронный ресурс]. - Режим доступа: https://www.economist.com/the-economist-explains/2015/02/18/why-negative-interest-rates-have-arrived-and-why-they-wont-save-the-global-economy (Дата обращения: 23.04.2021)

- Has the ECB found a way around the lower bound on interest rates? - [Электронный ресурс]. - Режим доступа: https://www.economist.com/finance-and-economics/2020/08/13/has-the-ecb-found-a-way-around-the-lower-bound-on-interest-rates (Дата обращения: 24.04.2021)

- ECB will directly supervise 117 banks in 2020. - [Электронный ресурс]. - Режим доступа: https://www.bankingsupervision.europa.eu/press/pr/date/2019/html/ssm.pr191204~45bda0701a.en.html (Дата обращения: 24.04.2021)

- ECB asks banks to refrain from or limit dividends until September 2021. - [Электронный ресурс]. - Режим доступа: https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210204~f8f544a715.en.html (Дата обращения: 23.04.2021)

- Fiscal and monetary policy in EMU. - [Электронный ресурс]. - Режим доступа: https://www.ecb.europa.eu/press/key/date/2004/html/sp041111_2.en.html (Дата обращения: 24.04.2021)

- Bulgaria and Croatia set to join the Single Resolution Mechanism. - [Электронный ресурс]. - Режим доступа: https://srb.europa.eu/en/node/1038 (Дата обращения: 24.04.2021)