Меры государственного регулирования агрострахования в России как эффективного инструмента управления рисками в АПК

Автор: Голикова О.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109386

IDR: 140109386

Текст статьи Меры государственного регулирования агрострахования в России как эффективного инструмента управления рисками в АПК

Риск, в различных его формах, объективно присутствует во всех сферах жизни и деятельности человека. Специфика рисковой ситуации в сельском хозяйстве состоит в том, что в этой отрасли процесс производства неразрывно связан с естественными процессами развития живых организмов - растений и животных, жизнедеятельность которых во многом зависит от природных явлений. Этим обусловлены отрицательные, а порой и катастрофические для сельскохозяйственного производства последствия неблагоприятных природных явлений (сильных морозов, града, засухи, наводнений и т.д.), вследствие непредсказуемости места и времени их наступления.

Существует ряд методов управления рисками, позволяющих снизить степень зависимости результатов предпринимательской деятельности от негативных проявлений внешней среды. Однако в настоящее время одним из основных методов управления внешними рисками, обусловленными негативным влиянием внешней среды и не зависящими от человека, является страхование.

Следует отметить, что агрострахование представляет собой страхование сельскохозяйственных культур или животных. При этом зачастую агрострахование проводится по лицензии на имущественное страхование. В практике страхования урожая разделяются несколько видов страховых продуктов — страхование от огня и града, отдельно град, мультирисковое страхование и страхование от поименованных рисков [1].

Кроме того, агрострахование является сложным видом страхования, так как отличается от других видов рискового (не жизнь) страхования, поскольку страхуются биологические объекты, находящиеся в развитии.

Важно отметить, что отсутствие должного надзора за деятельностью страховых компаний в аграрном сегменте является причиной низкого качества страховых услуг, демпинга и формального страхования. Достаточно часто у производителей сельскохозяйственной продукции возникает недоверие к страховщикам и к агрострахованию в целом. Основными причинами такого недоверия является отсутствие отраслевых стандартов, отличия в практике проведения страховых процедур разными компаниями, занижение ставок премий с одновременным внесением в договоры страхования ограничивающих оговорок, сложные тексты договоров.

При этом в последнее время в нашей стране все большую популярность приобретает развитие агрострахования, осуществляемого с госсподдержкой. Моделью господдержки агрострахования в России, которая продолжает совершенствоваться до сих пор, стало долевое участие государства не в капиталах страховых компаний, а в страховых премиях по страхованию агрокультур и поголовья скота. Такая система начала выстраиваться в 1997 году, когда вступил в силу Федеральный закон от 14 июля 1997 N 100-ФЗ «О государственном регулировании агропромышленного производства» [1].

Государственное субсидирование сельхозстрахования в России активно расширяется и совершенствуется с 2004 года. В августе 2007 года в России был создан Национальный союз агростраховщиков (НСА), призванный объединить страховые компании, предоставляющие услуги отечественным сельхозпроизводителям. Главной задачей НСА является формирование цивилизованного рынка агрострахования, пропагандирование страховой культуры сельхозтоваропроизводителям, содействие эффективному использованию средств, выделяемых государством на компенсацию части затрат по страхованию сельскохозяйственных рисков. Союз осуществляет свою деятельность в строгом соответствии с Законом №260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования» и страховым законодательством [3].

НСА рассматривает агрострахование как стратегический элемент системной защиты сельского хозяйства, отвечающий целям Доктрины продовольственной безопасности Российской Федерации (подписана Президентом РФ 01.02.2010 г.), которая заключается в том, что «продовольственная безопасность Российской Федерации является одним из главных направлений обеспечения национальной безопасности страны в среднесрочной перспективе» [3].

С 1 января 2012 г. агрострахование с господдержкой осуществляется в соответствии с Федеральным законом от 25.07.2011 г. №260-ФЗ. Страхование осуществляется по риску утраты (гибели) урожая сельскохозяйственных культур, посадок многолетних насаждений. С 1 января 2013 г. страхование с государственной поддержкой распространяется также на животноводство. Объект страхования: крупный и мелкий рогатый скот, свиньи, птица яйценоских и птица мясных пород. При этом План сельскохозяйственного страхования разрабатывается ежегодно на основе предложений субъектов РФ и объединения страховщиков. Содержит перечень объектов страхования и предельные ставки для расчета размера субсидий [1].

Важно отметить тот факт, что сельское хозяйство без государственной поддержки убыточно во всем мире. В соответствии с условиями ВТО поддержка государством агрострахования будет носить долгосрочный стратегический характер.

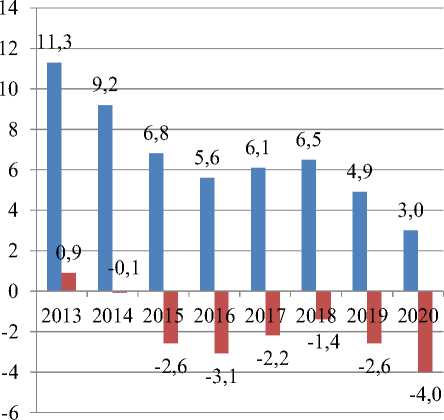

■ Рентабельность с учетом субсидий, %

■ Рентабельность без учета субсидий, %

Рисунок 1 - Прогноз рентабельности сельхозпредприятий России до 2020 года: критическая зависимость от субсидирования

Сельхозтоваропроизводители действительно нуждаются в государственной поддержке, так как рентабельность их деятельности будет иметь положительное значение только в случае предоставления им субсидий (рисунок 1) [1].

В связи с этим можно выделить основные этапы развития агрострахования в РФ в контексте изменений системы государственной поддержки АПК (таблица 1).

Таблица 1 – Основные этапы развития агрострахования в РФ в контексте изменений системы государственной поддержки АПК

|

Период |

Принципы господдержки АПК |

Состояние страхования с господдержкой |

|

До 1992 года |

Плановая социалистическая система управления. |

100% охват площадей; экономически устойчивая система Госстраха. |

|

1992–2000 гг. |

АПК переходит на рыночные отношения. Нагрузка по поддержке АПК ложится на субъекты РФ. |

В 1998 г. де-юре вводится 50%-е субсидирование взноса, но финансирование не обеспечено. В 2000 г. при страховых взносах в 2,4 млрд руб. субсидия из федерального бюджета равна 61 млн руб. |

|

2001 –2012 гг. |

Переход к среднесрочному планированию в рамках Госпрограмм (первая –2007– 2012). До 70% ресурсов направляется на поддержку кредитования. |

Создание Концепции развития с/х страхования до 2020 г. (2009, Правительство РФ), профильного Закона №260-ФЗ (2011). Объем госсубсидий увеличен с 2,5 млрд. рублей в 2009 г. до 4,3 млрд. руб. в 2010 г. В 2010 г. страхованием охвачено 13% посевов. |

|

2012–… |

С августа 2012 г. Россия – член ВТО. |

Вступает в силу Закон №260-ФЗ. |

Вступление России в ВТО, безусловно, отразилось и на сельском хозяйстве нашей страны, а, в частности, на агростраховани. Сосредотачиваясь лишь на мерах поддержки отечественных производителей, члены ВТО обязаны каждый год информировать организацию о госпрограммах поддержки сельского хозяйства. Меры поддержки классифицируются по категориям, известным под названием «корзин»:

-

1. «Красный»: меры поддержки запрещены. Примером может служить тот факт, что для РФ полностью запрещена поддержка экспорта сельскохозяйственной продукции.

-

2. «Желтый»: поддержка разрешена в оговоренном соглашениями ВТО объеме. Например, с 2018 г. объем поддержки производителей АПК на

-

3. «Зеленый»: объем поддержки из государственного бюджета может быть любым. В качестве примера можно привести страхование сельскохозяйственных рисков на условиях ВТО или система залогового кредитования фермеров в США (Production flexibility contracts [1].

внутреннем рынке для РФ ограничивается 4,4 млрд. долларов в год, включая субсидирование кредитования и поддержку цен.

Сущность «зеленой корзины» ВТО состоит в следующем:

-

1. Основной принцип «зеленой корзины»: меры поддержки не должны влиять на цены на конкретный вид продукции.

-

2. Субсидируется страхование исключительно сельскохозяйственной деятельности.

-

3. Общая сумма страховых выплат и выплат из систем помощи при ЧС не должна достигать 100% убытка, понесенного производителем.

-

4. Страхование ущерба, не достигающего планки в 30%, при государственной поддержке возможно, но такое субсидирование входит в «желтую корзину» мер [1].

Если обратиться к данным НСА, то можно отметить, что сегмент страхования сельхозрисков (с господдержкой и без) оказался одним из самых быстрорастущих среди всех направлений страхования в РФ по итогам первого полугодия 2014 г. При этом, сельскохозяйственное страхование росло быстрее рынка страхования РФ в целом. В сельхозстраховании прирост показателя сборов оказался в 4,4 раза выше, чем в целом по страховому рынку, где за первое полугодие увеличение премий наблюдалось на уровне 8,5%. Даже динамично развивающийся сегмент страхования жизни (связанный с ростом объемов кредитования) показал увеличение сборов за период на уровне 30,4% [3].

Кроме того увеличилась доля премий по сельхозстрахованию (с господдержкой и без) в общей структуре рынка РФ. Сегодня она составляет 1,7% по сравнению с 1,4% годом ранее. По итогам первого полугодия 2014 года сегмент сельхозстрахования близок по удельному весу к сегменту страхования грузов (1,9%) [3].

Страховая премия по договорам сельскохозяйственного страхования с господдержкой увеличилась на 51,2% - с 5,1 млрд рублей в первом полугодии 2013 года до 7,713 млрд рублей в 2014 году. При этом объем премии по страхованию сельхозрисков на условиях без господдержки сократился на 16,6% - до 1,1 млрд рублей по сравнению с 1,3 млрд рублей в соответствующий период прошлого года [3].

Выплаты по сельскохозяйственному страхованию за январь-июнь 2014 года составили 2,181 млрд. рублей, из которых 1,254 млрд рублей пришлось на страхование сельхозрисков на условиях господдержки и 927,3 млн рублей - на сельхозстрахование без господдержки. По сравнению с аналогичным периодом 2013 года общий объем выплат по страхованию с господдержкой и без таковой сократился на 19%[3].

По данным НСА, всего по всем видам сельхозстрахования (с господдержкой и без) в первом полугодии текущего года было заявлено 3,5 тыс. убытков, урегулировано примерно 4,2 тыс. убытков. Из них по страхованию с господдержкой было заявлено 358 убытков. В первом полугодии 2014 года был урегулирован 771 убыток. По страхованию без господдержки было заявлено 3,16 тыс. убытков, урегулировано 3,37 тыс. убытков (с учетом прошлогодних) [3].

Следует отметить, что лидерство в объемах агрострахования приходится на долю юридических лиц. Это связано, прежде всего, с тем, что страхование с господдержкой в соответствии с существующей нормативной базой в настоящее время является услугой, ориентированной преимущественно на корпоративных клиентов. Из 4,309 тыс. договоров агрострахования, заключенных на условиях господдержки, только 155 договоров заключено с физическими лицами, ведущими индивидуальное хозяйство. Подавляющая часть, или 4,154 тыс. договоров, защищают риски юридических лиц [3].

В целом в первом полугодии 2014 г. премия по страхованию предприятий АПК увеличилась на 40,1% - до 8,4 млрд рублей. В то же время в страховании сельскохозяйственных рисков физических лиц наблюдается противоположная тенденция - ощутимое сокращение данного сегмента. Число вновь заключенных договоров на условиях господдержки сократилось на 54,4% по сравнению с первым полугодием 2013 года [3].

Исходя из всего вышесказанного, можно констатировать, что агрострахование в России является перспективным сегментом, который может обеспечить прирост рынка. Однако это станет возможным только при правильном подходе к андеррайтингу рисков и адекватном среднесрочном планировании. При этом следует не забывать, что сам сектор АПК в России сегодня является растущим сегментом. Так, в 2013 году его рост в 5 раз превысил скорость роста ВВП страны. По данным Росстата, ВВП РФ в 2013 году вырос на 1,3%, сельхозпроизводство - на 6,2% [3].

Если обратиться к статистике по субъектам федерации, то крупнейшим рынком по сельхозстрахованию с господдержкой в России остается Краснодарский край (740,8 млн рублей премии), на втором месте -республика Татарстан (733,1 млн рублей). Третье место, согласно статистике ЦБ РФ, заняла Москва (521,1 млн рублей) как регион, являющийся местом заключения договоров крупными холдингами. Пятерку региональных лидеров замыкают Саратовская область и Ставропольский край. Всего на 10 регионов-лидеров приходится 53,7% премии по агрострахованию с господдержкой. Таким образом, по данным НСА, на 10 регионов-лидеров по показателю собранных премий в агростраховании приходится 53,7% премии по договорам с господдержкой [3].

В целом можно сделать вывод о том, что успех развития агрострахования в конкретном регионе напрямую зависит от мер, предпринимаемых региональным органом АПК по организации системы агрострахования. Такие меры включают как прозрачную систему субсидирования, так и проведение разъяснительной работы среди аграриев, внимание к развитию сети метеостанций и качеству сельхозотчетности.

Итак, сельское хозяйство - это бизнес с наиболее высокой степенью рисков и их непредсказуемостью, и не стоит забывать о стихийных бедствиях, которые в большинстве случаев происходят внезапно, и оставляют за собой гибель и запустение на многие сотни километров вокруг. Страховые выплаты, конечно, не могут восстановить погибшие посевы или стада, вместе с тем, являются действенным, доказавшим свою эффективность, инструментом, который помогает аграриям компенсировать большую часть понесенных затрат. Именно такой инструмент как страхование помогает фермерам встать на ноги после катастрофы и оправиться от потерь.

Список литературы Меры государственного регулирования агрострахования в России как эффективного инструмента управления рисками в АПК

- http://www.agroinsurance.com/

- http://mcx.ru/ Отчетный доклад о предварительных итогах реализации мероприятий Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы за 2013 год

- http://naai.ru/