Меры по снижению рисков ОД/ФТ в типологиях легализации (отмывания) доходов с использованием финансовых учреждений

доходов с использованием финансовых учреждений")

Автор: Чуйков А.С., Гулиева С.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (83), 2022 года.

Бесплатный доступ

Финансовый сектор на сегодняшний день представляет собой сложную систему, которая предполагает проведение не только классических мероприятий финансового обслуживания, но и предполагает постоянную оптимизацию и совершенствование мер, направленных на противодействие отмыванию доходов, полученных преступным путем и финансированию терроризма (ПОД/ФТ). В настоящей работе рассмотрены некоторые актуальные меры, применяемые финансовыми учреждениями в целях ПОД/ФТ.

Риски под/фт, финансовые учреждения, сомнительные операции, финансовый мониторинг, превентивные меры, клиент банка

Короткий адрес: https://sciup.org/170192097

IDR: 170192097

Measures to reduce the risks of ML/FT in the typologies of legalization (laundering) of income using financial institutions

The financial sector today is a complex system that involves not only classical financial service measures, but also involves constant optimization and improvement of measures aimed at countering the laundering of proceeds from crime and the financing of terrorism (AML/CFT). In this paper, some relevant measures applied by financial institutions for AML/CFT purposes are considered.

Текст научной статьи Меры по снижению рисков ОД/ФТ в типологиях легализации (отмывания) доходов с использованием финансовых учреждений

Легализация (отмывание) преступных доходов представляет серьезную угрозу для всех стран мирового сообщества, наносит огромный ущерб национальным экономикам, способствует росту коррупции. В этой связи возникает вопрос о необходимости принятия мер по повышению эффективности работы финансовых учреждений в области противодействия легализации преступных доходов.

Финансовые учреждения в целях снижения рисков ОД/ФТ/ФРОМУ могут применять следующие меры:

-

- отказ клиенту в совершении операции;

-

- отказ клиенту в подключении дистанционного банковского обслуживания, прекращение / приостановление дистанционного банковского обслуживания;

-

- отказ в заключении договора на осуществление банковского обслуживания;

-

- расторжение договора банковского счета (вклада);

-

- замораживание (блокирование) денежных средств или иного имущества;

-

- приостановление операций с денежными средствами или иным имуществом и др.

Основной мерой, показавшей на практике свою эффективность для снижения рисков ОД/ФТ, является отказ клиенту в проведении операции или отказ в заклю- чении договора об открытии счета (вклада).

Системное применение таких мер позволяет снижать уровень вовлеченности кредитно-финансовой сферы в проведение сомнительных операций. Так, например, применение мер заградительного характера российскими банками позволило пресечь в 2020 году вывод в нелегальный оборот порядка 190 млрд. руб., а в 2019 году - более 200 млрд. руб. [1].

Основания для отказа банком клиенту в обслуживании по причинам ОД/ФТ должны быть четко прописаны в нормативных документах, актах национального законодательства о ПОД/ФТ и должны быть понятными для предпринимателей и организаций, выступающими клиентами банков.

Повышение уровня осведомленности представителей бизнеса о требованиях законодательства о ПОД/ФТ позволяет им более эффективно реагировать на ситуации применения банком расширенных мер надлежащей проверки клиента (далее НПК), обосновывать отсутствие повышенного риска в проведении той или иной операции или осуществлении сделки.

С другой стороны, это позволяет снизить количество случаев проявления де-рискинга, когда финансовые учреждения формально или необоснованно прекращают, или ограничивают деловые отношения с отдельными клиентами, категориями потребителей, чтобы избежать рисков вовлечения в сомнительные схемы.

Среди наиболее распространенных оснований для отказа банком в обслуживании клиентов:

-

- наличие информации о причастности банка, в том числе банка-нерезидента, в котором открыт счет получателя денежных средств, либо получателя денежных средств к незаконным финансовым операциям или применении к ним санкций;

-

- наличие подозрений о том, что целью заключения договора банковского счета (вклада) является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

-

- попытка клиента открыть банковские счета на анонимные или вымышленные имена;

-

- невозможность идентификации финансовым учреждением клиента после применения эффективных мер НПК или ситуация, при которой клиент отказывается от применения к нему мер НПК;

-

- истечение срока действия удостоверения личности или документа, удостоверяющего личность, и клиент отказывается продлевать его без причины;

-

- нерациональное поведение клиента, попытки открытия счета вразрез со своими коммерческими целями;

-

- финансовое учреждение имеет веские причины подозревать, что клиент занимается незаконной деятельностью и т.д.

Результаты исследования

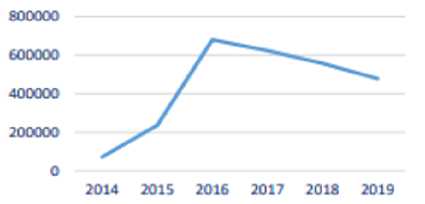

На рисунке 1 представлена динамика количества отказов в обслуживании клиентов по причинам ПОД/ФТ в России [1]. Характерные для РФ тенденции увеличения количества отказов в 2014-2016 гг., применяемых финансовыми учреждениями для снижения рисков ОД/ФТ, свидетельствовали как о востребованности такого инструмента, так и о повышении эффективности работы финансовых учреждений по выявлению высокорисковых операций. Однако, далее с 2016 года мы наблюдаем понижательную тенденцию в количестве отказов, что свидетельствует о сокращении операций с высоким риском в деятельности финансовых учреждений.

Рис. 1. Динамика количества отказов в обслуживании клиентов по причинам ПОД/ФТ в России

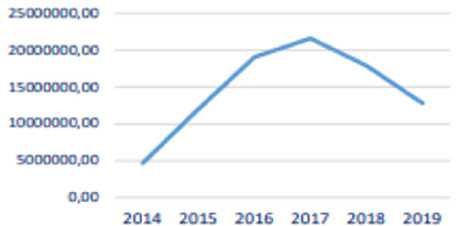

Ниже, на рисунке 2 приведена диаграмма по динамике сведений о подозрительных операциях (СПО) в Российской Федерации [2].

Рис. 2. Динамика количества сведений о подозрительных операциях в России

Увеличение количества СПО в 20142017 гг. связывают с ростом числа подотчетных субъектов, информирующих о сомнительных операциях, а также о повышении эффективности финансового мониторинга, в том числе за счет эффективной обратной связи, предоставляемой подразделениями финансовой разведки и надзорными органами. В особенности такая зависимость характерна для секторов установленных нефинансовых предприятий и профессий (управляющие компании инвестиционных фондов, риелторы, дилеры на рынке драгоценных металлов и камней, нотариусы, бухгалтеры и др.).

Снижение количества и объемов СПО со стороны финансовых организаций в 2018-2019 гг. может свидетельствовать, как о снижении уровня вовлеченности кредитно-финансовой сферы государства в проведение сомнительных операций, сокращении размера теневой экономики, так и о более качественной работе банков в части отбора операций для направления в Подразделение финансовой разведки, повышении качества аналитической работы в подразделениях ПОД/ФТ, снижении доли направляемых СПО в качестве так называемой «оборонительной отчетности».

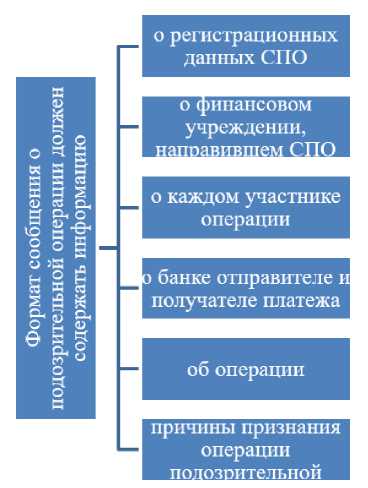

Формат сообщения о подозрительной операции должен содержать минимальный набор информации, представленный на рисунке 3 [3].

В ряде стран стали более активно проявляться недобросовестные практики (мошенничество) на финансовом рынке, так называемые псевдоброкеры, предлагающие гражданам якобы высокодоходные стратегии инвестирования (большую доходность за короткий промежуток времени). Злоумышленники используют сложную экономическую ситуацию, вызванную пандемией, потребность граждан в дополнительном заработке и зачастую их низкую финансовую грамотность.

Рис. 3. Минимальный набор информации, содержащийся в сообщениях о подозрительной операции

Странами ЕАГ были разработаны руководства и рекомендации, ориентирующие подотчетных субъектов на новые риски. Подотчетные субъекты на основе соответствующих руководств разработали индикаторы и модели для мониторинга рисков ОД, связанных с пандемией, которые хорошо зарекомендовали себя на практике.

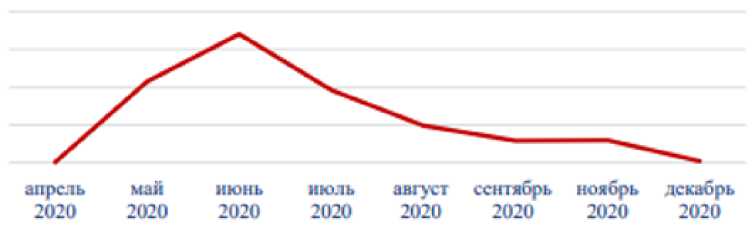

Так, например, в Российской Федерации в апреле 2020 года Росфинмониторингом совместно с Банком России были опубликованы информационные сообщения о рисках, проявившихся в связи с пандемией коронавируса, с предложением к подотчетным субъектам маркировать СПО специальным признаком {COVID} при их вы- явлении (рис. 4). Кредитные организации оперативно внедрили данный подход в работу комплаенс-подразделений и активно информировали при выявлении соответствующих рисков [2].

Наиболее часто кредитные организации сообщали о рисках вывода бюджетных средств под видом закупки товаров медицинского назначения, проведении транзитных операций под видом закупки масок и средств защиты, обналичивании через зарплатные проекты, когда «работодатель»

обосновывает большие объемы перечислений денежных средств физическим лицам оказанием им материальной помощи социального характера, манипулировании цен на средства индивидуальной защиты. По результатам анализа СПО с пометкой {COVID}, представленных банками, были инициированы финансовые расследования и возбуждены уголовные дела по фактам хищения и нецелевого использования бюджетных средств.

Рис. 4. Динамика объема (суммы) сведений о подозрительных операциях, связанных с COVID 19, млн. руб. (Россия)

В настоящее время результаты мониторинга сомнительных операций, связанных с распространением коронавирусной инфекции, свидетельствуют о снижении соответствующих высокорисковых операций, что может быть связано с некоторым уменьшением рисков ценовых манипуляций при закупках медикаментов и средств индивидуальной защиты, а также повышением эффективности превентивных мер банков.

Заключение

Таким образом, на основании проведенного исследования считаем, что финансовым учреждениям с целью снижения рисков ОД/ФТ следует активно применять на практике следующий свод рекомендаций:

-

1. Проведение анализа практики применения финансовыми учреждениями права на отказ в проведение операции, права на отказ в заключении договора об открытии счета (вклада) как мер, применяемых финансовыми учреждениями по снижению рисков, при необходимости принятие мер по ее оптимизации (ориентирование финансовых учреждений на более активное применение заградительных мер для сни-

- жения рисков ОД/ФТ, подготовка руководств и рекомендаций финансовым учреждениям и предпринимателям).

-

2. Рассмотрение возможности ведения учета в различных статистических срезах количества сведений о применении подотчетными организациями отказов в обслуживании клиентов и объемных характеристик операций, в отношении которых они были применены. Информация может быть использована для анализа трендов, при проведении национальной и секторальных оценок рисков и в других аналитических целях.

-

3. Рассмотрение возможности включения в формат электронного сообщения о подозрительной операции информации о бенефициарном владельце клиента, а также об IP и Mac адресе устройств, используемых клиентами при дистанционном банковском обслуживании, а также специальной пометки для выделения важных СПО, требующих срочного реагирования.

-

4. Рассмотрение целесообразности разработки финансовых профилей преступников по основным предикатным преступлениям (зонам риска), выявленным по результатам национальной оценки рисков

-

5. Рассмотрение целесообразности разработки (дополнения) методологии оценки финансовыми учреждениями собственных рисков и уязвимостей, включающей анализ потока СПО и сообщений об отказах в обслуживании клиентов;

-

6. Рассмотрение целесообразности формирования отчетов по результатам вышеуказанной оценки и направления их компетентным органам для анализа трендов ОД/ФТ.

(например, «Наркоторговец», «Коррупционер» и т.д.) содержащих транзакционные и поведенческие индикаторы, позволяющие финансовым организовать эффективно выявлять сомнительные операции;

Считаем также целесообразным рассмотреть возможность расширения форматов предоставляемой обратной связи, в

-

- использования для этих целей автоматизированных решений и Regtеch-платформ;

-

- развития форматов частногосударственного партнерства;

-

- систематизации работы по выявлению новых типологий ОД/ФТ и оперативного доведения их до частного сектора;

-

- адресного взаимодействия с крупнейшими финансовыми организациями.

Компетентным органам России предлагается во взаимодействии с частным сектором рассмотреть актуальные тренды и риски в условиях пандемии, и, при необходимости, обновить соответствующие рекомендации и руководящие документы по выявлению высокорисковых операций [4].

том числе за счет:

Список литературы Меры по снижению рисков ОД/ФТ в типологиях легализации (отмывания) доходов с использованием финансовых учреждений

- Официальный сайт Центрального Банка РФ. - [Электронный ресурс]. - Режим доступа: http://www.cbr.ru (дата обращения: 19.12.2021).

- Официальный сайт Федеральной службы по финансовому мониторингу. - [Электронный ресурс]. - Режим доступа: http://www.fedsfm.ru (дата обращения: 19.12.2021).

- Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 21.12.2021) "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" [Электронный ресурс] // СПС КонсультантПлюс (дата обращения: 19.12.2021).

- "Типологии использования превентивных мер финансовых учреждений для выявления преступлений и оценки рисков" (Российская Федерация). - [Электронный ресурс]. - Режим доступа: https://eurasiangroup.org/files/uploads/files/Preventive_measures_final_report_rus.pdf (дата обращения: 19.12.2021).