Место финансовых инструментов при проведении экспресс-анализа финансовой отчётности организации

Автор: Киселевская Е.Е., Гришина Н.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6 (28), 2017 года.

Бесплатный доступ

В статье проанализирована степень влияния финансовых инструментов, отраженных в финансовой отчетности, составленной в соответствии с МСФО, на показатели финансового состояния организации. В статье используется метод экспресс-анализа по отклонениям от точки финансово-экономического равновесия. Для проведения экспресс-анализа необходимо составить структурированный баланс предприятия, основные элементы которого непосредственно связаны с финансовыми инструментами.

Финансовые инструменты, финансовая отчетность, финансовая устойчивость, индикатор финансово-экономической устойчивости

Короткий адрес: https://sciup.org/170180549

IDR: 170180549

Place of financial instruments in the rapid analysis of the financial statements of the organization

The article analyzes the degree of influence of financial instruments reflected in the financial statements prepared in accordance with IFRS on the financial performance of the organization. The article uses the method of express analysis of deviations from the point of financial and economic equilibrium. To conduct express analysis, it is necessary to create a structured balance of the enterprise, the main elements of which are directly related to financial instruments.

Текст научной статьи Место финансовых инструментов при проведении экспресс-анализа финансовой отчётности организации

В условиях современной рыночной экономики особую актуальность приобретают тенденции развития механизмов регулирования финансовой системы государства, которая является основным показателем уровня развития страны в целом. Кроме того, на сегодняшний день в условиях активного развития Россией своих внешних экономических связей возникает необходимость в достаточно высоком уровне развитости и мобильности финансовой системы страны.

В этих условиях возрастает роль бухгалтерской отчётности, составленной в соответствии с международными стандартами финансовой отчетности (МСФО), которая позволяет эффективно взаимодействовать российским компаниям с зарубежными и с российскими экономическими субъектами. Таким образом, бухгалтерский учет должен стать международным языком бизнеса, обеспечивающим доведение качества подготовки финансовой отчетности до мировых стандартов [1].

Финансовая отчетность организаций является основным источником информации о ее финансовом состоянии, необходимой как для внутренних, так и для внешних пользователей. Только по данным отчетности внешние пользователи могут сделать выводы о финансовой устойчивости, платежеспособности и в целом об инвестиционной привлекательности организации. Однако, порядок составления отчетности в соответствии с МСФО связан с рядом трудностей, одной из которых является адаптация ряда экономических категорий, широко применяемых в международной учетной практике, к российской системе бухгалтерского учета. По нашему мнению, одной из таких важнейших и практически неизученных категорий являются «финансовые инструменты».

Изучение нормативно-правовой и научной литературы показало, что на сегодняшний день в практике российского учета понятие и классификация финансовых инструментов определены не точно. IAS 32 определяет финансовые инструменты, как любой договор, в результате которого возникает финансовый актив у одной организации и финансовое обязательство или долевой инструмент у другой [2].

На сегодняшний день одним из самых распространенных методов оценки финансового состояния организации является коэффициентный метод. Но если говорить о российской учетно-аналитической практике, то оценка финансового состояния предприятия на основе коэффициентного метода пока не приносит удовлетворительных результатов. Это связано с тем, что для проведения такого анализа необходимо вывести, на основе многократных наблюдений, оптимальные значения этих коэффициентов. В странах с развитой экономикой такая статистика имеется, а в России – практически нет. Значения коэффициентов, допустимые в зарубежных странах, не применимы для российских предприятий. В России возможен индивидуальный расчет коэффициентов по общепринятым формулам, но он может быть сравним только с эталонным коэффициентом этого же предприятия [3]. Кроме того, с помощью коэффициентного метода невозможно определить степень влияния финансовых инструментов на показатели финансового состояния организации. По нашему мнению, для наиболее эффективного анализа финансового состояния предприятия подходит метод экспресс-анализа по отклонениям от точки финансово-экономического равновесия.

Данная методика подробно описана в работах М.С. Абрютиной и состоит из нескольких этапов. На первом этапе составляется структурированный баланс, в котором выделяется четыре сектора: нефинансовые активы (НА), финансовые активы (ФА), собственный капитал (СК) и заемный капитал (ЗК).

Второй этап предполагает процедуру наложения пассивов на активы, причем собственный капитал налагается на активы, начиная с нефинансовых, а заемный – на оставшуюся часть активов. При этом возможны три варианта результатов:

-

- чистое кредитование предприятием других хозяйствующих субъектов;

-

- финансово-экономическое равновесие;

-

- чистое заимствование.

По результатам второго этапа появляются новые экономические элементы, которые являются элементами финансовых инструментов: собственные нефинансовые активы; собственные финансовые активы; заемные нефинансовые активы; заемные финансовые активы. Причем на практике наличие всех четырех элементов у одной компании невозможно, их либо два, либо три.

Следующим этапом вводится понятие индикатора финансово-экономической устойчивости (ФЭУ). Три варианта, соответствующие приведенным трем вариантам наложения капитала на активы, рассматриваются с позиций возможных значений индикатора ФЭУ. Формула ФЭУ имеет вид:

И = СК — НА, (1)

где И - индикатор ФЭУ;

СК - собственный капитал;

НА - нефинансовые активы.

В первом варианте наложения структурированного капитала на активы индикатор ФЭУ положителен, во втором варианте - равен нулю, а в третьем - отрицателен.

На заключительном этапе строится исходная статистическая шкала финансовоэкономической устойчивости предприятия, в формализованном виде (табл. 1), которая характеризует состояние всех четырех элементов структурированного бухгалтерского баланса через их соотношения друг с другом попарно [3].

Таблица 1. Исходная статическая шкала финансово-экономической устойчивости пред- приятия

|

Зона, состояние |

Значение индикатора ФЭУ |

Оценка собственного капитала |

Оценка заемного капи тала |

|

Зона устойчивости |

И > 0 |

СК > НА |

ЗК < ФА |

|

Состояние равновесия |

И = 0 |

СК = НА |

ЗК = ФА |

|

Зона неустойчивости |

И < 0 |

СК < НА |

ЗК > ФА |

В данной статье авторы используют вышеописанный метод для оценки финансового состояния ОАО «НК «Роснефть». Эта компания входит в утвержденный Минфином перечень организаций, составляющих консолидированную финансовую отчетность в соответствии с МСФО с 2011

года. До этого времени консолидированная отчетность ОАО «НК «Роснефть» составлялась в соответствии с Общепринятыми принципами бухгалтерского учета США.

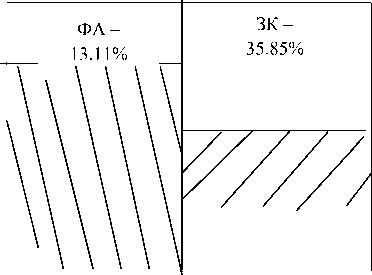

По данным консолидированного баланса ОАО «НК «Роснефть» за 2015 год был составлен структурированный баланс процентными долями каждого сегмента

(табл. 2), в последствие представленный (рис. 1).

Таблица 2. Структурированный консолидированный баланс ОАО «НК «Роснефть» на 2015 год, млрд. руб.

|

Финансовые активы |

Заемный капитал |

||

|

Краткосрочные обязательства |

|||

|

Денежные средства и их эквиваленты |

559 |

Кредиторская задолженность и начисления |

476 |

|

Денежные средства с ограничением к использованию |

2 |

Кредиты и займы и прочие финансовые обязательства |

1 040 |

|

Прочие оборотные финансовые активы |

986 |

Обязательства по налогу на прибыль |

8 |

|

Прочие внеоборотные финансовые активы |

510 |

Обязательства по прочим налогам |

138 |

|

Инвестиции в ассоциированные и собственные предприятия |

353 |

Резервы |

28 |

|

Банковские кредиты выданные |

18 |

Предоплата по долгосрочным договорам поставки нефти и нефтепродуктов |

120 |

|

Отложенные налоговые обязательства |

25 |

Прочие краткосрочные обязательства |

7 |

|

Итого краткосрочные обязательства |

1 817 |

||

|

Долгосрочные обязательства |

|||

|

Кредиты и займы и прочие финансовые обязательства |

2 283 |

||

|

Отложенные налоговые обязательства |

579 |

||

|

Резервы |

143 |

||

|

Предоплата по долгосрочным договорам поставки нефти и нефтепродуктов |

1 785 |

||

|

Прочие долгосрочные обязательства |

39 |

||

|

Итого долгосрочные обязательства |

4 829 |

||

|

Обязательства, относящиеся к активам, предназначенным для продажи |

63 |

||

|

Итого финансовых активов |

2 453 |

Итого заемный капитал |

6 709 |

|

Нефинансовые активы |

Собственный капитал |

||

|

Товарно-материальные запасы |

219 |

Уставный капитал |

1 |

|

Основные средства |

5 895 |

Добавочный капитал |

507 |

|

Гудвил |

227 |

Прочие фонды и резервы |

(768) |

|

Прочие внеоборотные нефинансовые активы |

8 |

Нераспределенная прибыль |

3 146 |

|

Нематериальные активы |

48 |

||

|

Авансы выданные и прочие оборотные активы |

271 |

||

|

Итого нефинансовых активов |

6 668 |

Итого собственного капитала |

2 886 |

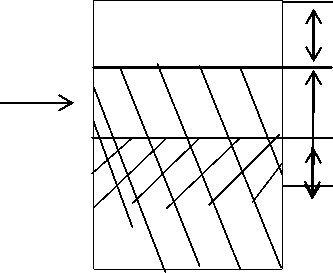

Результаты второго этапа, при котором собственный капитал ОАО «НК «Роснефть» накладывался на их нефинансовые активы, а заемный на остальные показали, что для компании ОАО «НК «Роснефть» характерен третий вариант – чистое заимствование. Чистое заимствование характерно для тех компаний, собственный капитал которых не покрывает полностью нефинансовые активы. Этот недостаток покрывается за счет заёмного капитала. В нашем случае заемный капитал покрывает

-

20,21% нефинансовых активов, а финансовые активы, 13,11%, являются полностью заемными.

Результаты расчета индикатора ФЭУ, который в нашем случае является отрицательным и равен – 3782 также показали, что предприятие находится в зоне неустойчивости. Для которой характерно преобладание заемного капитала на финансовыми активами и преобладание нематериальных активов над собственным капиталом.

Рис. 1. До наложения структуры капитала на активы

Собственные НА

Рис. 2. После наложения струк- туры капитала на активы

Таким образом, метод экспресс-анализа позволяет оценить финансовое положение предприятия, используя структурированный бухгалтерский баланс, включающих четыре основные группы: финансовые активы, нефинансовые активы, заемный капитал и собственный капитал. Три из четырех групп напрямую связаны с финансовыми инструментами. В связи с этим, достоверное отражение финансовых инструментов в финансовой отчетности напрямую влияет на результат финансового анализа. На наш взгляд, достоверное отражение финансовых результатов в финансовой отчетности, позволит сделать более обоснованные выводы не только о типе финансовой устойчивости организации, но и об уровне ее платежеспособности.

Список литературы Место финансовых инструментов при проведении экспресс-анализа финансовой отчётности организации

- Чая В.Т. Международные стандарты финансовой отчетности / В.Т. Чая, Г.В. Чая. - М.: Кнорус, 2003.

- Учет финансовых инструментов в соответствии с МСФЛ / Пер. с англ. - АЛЬПИНА ПАБЛИШЕР, 2013. - 919 с.

- Абрютина М.С. Экспресс-анализ деятельности предприятия при помощи шкалы финансово-экономической устойчивости (на основе отклонений от точки равновесия) //Финансовый менеджмент. - 2002. - №3.