Место и роль управления оборотным капиталом в системе финансового менеджмента коммерческих организаций

Автор: Колосова Ю.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 10 (13), 2017 года.

Бесплатный доступ

В данной статье рассмотрена специфика управления оборотным капиталом в коммерческих организациях. Определена разница между понятиями «оборотные активы» и «оборотный капитал». Обосновано, что рациональное формирование оборотного капитала играет решающую роль в эффективном управлении финансами предприятия.

Финансы, управление финансами, оборотные активы, оборотный капитал, управление оборотным капиталом

Короткий адрес: https://sciup.org/170184352

IDR: 170184352

The place and role of working capital management in the financial management of commercial organizations

This article describes the specifics of working capital management in commercial organizations. It was determined the difference between «current assets» and «working capital». It was proved that rational working capital formation plays a crucial role in the effective financial management of the enterprise.

Текст научной статьи Место и роль управления оборотным капиталом в системе финансового менеджмента коммерческих организаций

Управление финансами в коммерческих организациях представляет собой сложную систему тесно взаимосвязанных и взаимообусловленных элементов, каждый из которых отвечает за регулирование определенным сегментом финансовых отношений.

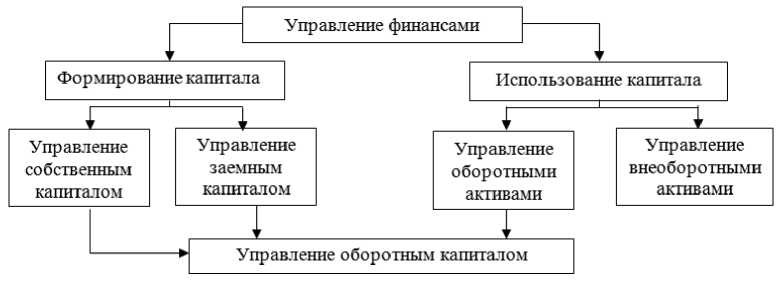

В самом общем виде система финансового менеджмента в организации включает в себя два укрупненных сегмента: управление формированием и использованием капитала [1, с. 206], каждый из которых подразделяется на более мелкие элементы, характеризующие специфику управления при формировании капитала за счет собственным или заемных источников финансирования деятельности, а при использовании капитала – на что потрачены предприятием привлекаемые денежные средства: для финансирования внеоборотных или оборотных активов.

Особое место в системе финансового управления на предприятии занимают два следующих сегмента, которые представляют собой сочетание управленческих процедур, используемых в процессе как формирования, так и использования капитала:

– управление основным капиталом;

– управление оборотным капиталом.

При этом управление основным капиталом следует определять как «систему мероприятий по воспроизводству, обновлению, рациональному использованию основных средств и нематериальных активов» [2, с. 165], т.е. привлечение капитала из различных источников для формирова- ния внеоборотных активов предприятия. Целью такого управления является достижение необходимого объема и оптимальной структуры основных производственных фондов, обеспечение их своевременного обновления и эффективного использования.

Управление оборотным капиталом представляет собой «комплекс мер, методов и процедур, направленных на формирование оптимального уровня инвестиций в оборотные активы и надлежащего соотношения источников их краткосрочного и долгосрочного финансирования для поддержания целевого уровня финансовой устойчивости, ликвидности и платежеспособности предприятия» [3, с. 127]. То есть, целью такого управления выступает определение оптимального объема и структуры оборотных средств (активов), источников их покрытия (собственно, капитала) и такого соотношения между ними, которое обеспечит стабильную и эффективную деятельность организации.

Управление оборотным капиталом в организации непосредственно связано с таким сегментом финансового менеджмента, как управление оборотными активами (средствами), и во многих источниках экономической литературы они рассматриваются как одна и та же сфера. С данным утверждением нельзя не согласиться, однако существуют и определенные отличия, которые отражаются в правильной трактовке таких экономических категорий как «оборотные средства» и «оборотный капитал». Так, если оборотные средства – это, прежде всего, «предметы труда (сырье, материалы, топливо) и некоторые элементы средств труда, которые обслуживают один производственный цикл и полностью в нем потребляются» [4], т.е. стоимость, авансированная в формирование оборотных производственных фондов и фондов обращения, то оборотный капитал – сумма финансовых источников формирования оборотных средств предприятия. И в этом видится существенное различие по объектам управленческого воздействия.

Соответственно, под эффективным управлением оборотным капиталом на предприятии следует понимать такое управление, которое, с одной стороны, позволяет сформировать наиболее рациональную структуру оборотных средств, отражающую специфику деятельности отдельной коммерческой организации, а, с другой стороны, сформировать необходимый размер и структуру источников финансирования, учитывая срок их привлечения и издержки. Влияние данного сегмента управления на общую систему финансового менеджмента предприятия отражается на показателях ликвидности и финансовой устойчивости, а именно: структуры капитала (собственного и заемного), сформированного в целях финансирования и хозяйственной деятельности ор- ганизации в целом, и оборотных активов, в частности, а также соотношения привлеченных финансовых ресурсов по степени срочности их погашения сформированным активам по уровню их ликвидности. При этом оптимальной структурой финансирования оборотных активов на предприятии принимается следующая:

– не менее 10% всех оборотных активов должно обеспечиваться собственным капиталом, что предопределяет значение показателя собственного оборотного капитала не менее 0,1;

– не более 40% всех оборотных активов организации должно финансироваться за счет долгосрочных заемных средств;

– не более 50% оборотных активов – за счет краткосрочных заемных средств [5, с. 32].

Формирование такой структуры оборотного капитала позволяет добиться необходимых значений показателей ликвидности и финансовой устойчивости и обеспечить бесперебойность производственного процесса при условии, что сами оборотные средства созданы в достаточном размере.

На основании вышеизложенного определим место управления оборотным капиталом в системе финансового менеджмента коммерческой организации (рис. 1).

Рисунок 1. Место управления оборотным капиталом в системе финансового менеджмента [6, с. 242-243.]

Таким образом, можно сделать вывод, что рациональное формирование оборотного капитала и грамотное управление им играет решающую роль в эффективном управлении финансами коммерческих организаций, позволяя не только обеспечить производственный процесс необходимыми видами оборотных средств, но предусмотреть наиболее предпочтительные источники их финансирования, а также добиться стабильного финансового состояния и ликвидности баланса организации.

Список литературы Место и роль управления оборотным капиталом в системе финансового менеджмента коммерческих организаций

- Муравьева Н.Н., Талалаева Н.С. Формирование системы показателей эффективности управления финансами на предприятиях реального сектора экономики // Аудит и финансовый анализ. - 2017. - №2. - С. 206-214.

- Соломыкина К.С. К вопросу об эффективном управлении основным капиталом в коммерческих организациях // Экономика и бизнес: теория и практика. - 2017. - №4-1. - С. 165-168.

- Титенкова О.Н., Муравьева Н.Н. Эффективное управление оборотным капиталом в коммерческих организациях: теоретические аспекты // Вестник магистратуры. - 2017. - №2-1 (65). - С. 127-129.

- Коршунова Е.Д. Экономика, организация и управление промышленным предприятием: Учебник. - М.: ООО «КУРС»: НИЦ ИНФРА-М, 2017. - 272 с.

- Хромых Н.А. Аналитические показатели финансирования оборотных активов организации // Экономический анализ: теория и практика. - 2013. - №38. - С. 31-36.

- Муравьева Н.Н. Оценка эффективности финансового менеджмента на российских предприятиях в условиях экономической нестабильности // Антикризисные параметры функционирования экономической системы России: Монография / отв. за выпуск М.М. Гузев. - Волгоград: Волгоградское научное издательство, 2016. - С. 241-265.