Место инструментов программно-целевого бюджетирования в механизме реализации межбюджетных отношений в субъекте Российской Федерации

Автор: Малышева Д.Е.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-1 (79), 2020 года.

Бесплатный доступ

Статья посвящена определению места государственных программ и национальных (региональных) проектов в межбюджетных отношениях. Цель статьи - проанализировать взаимосвязь инструментов программно-целевого бюджетирования и инструментов межбюджетного перераспределения. Результатом проведенного исследования стала схема механизма организации межбюджетных отношений с использованием инструментов программно-целевого бюджетирования.

Межбюджетные отношения, программно-целевое бюджетирование, государственные программы, межбюджетные трансферты

Короткий адрес: https://sciup.org/140258113

IDR: 140258113 | УДК: 00

The place of program-target budgeting tools of organization of intergovernmental relations` mechanism in the subject of the Russian Federation

The article is devoted to determining the place of government programs and national (regional) projects in intergovernmental relations. The purpose of the article is analyze the correlation between program-target budgeting tools and intergovernmental relations tools. The result of the research was a scheme of a mechanism for organizing intergovernmental relations using program-target budgeting tools.

Текст научной статьи Место инструментов программно-целевого бюджетирования в механизме реализации межбюджетных отношений в субъекте Российской Федерации

Keyword: intergovernmental relations, program-target budgeting, government programs, intergovernmental transfers.

На современном этапе реформ в бюджетной сфере всё более весомое значение приобретают инструменты программно-целевого бюджетирования. Бюджеты всех уровней бюджетной системы Российской Федерации практически полностью построены на распределении расходов по государственным программам и национальным (региональным) проектам, в рамках которых, в том числе, предусмотрено взаимодействие между публично-правовыми образованиями разного уровня. Отношения между публично-правовыми образованиями регулируются законодательством о межбюджетных отношениях, что обуславливает взаимосвязь между инструментами организации межбюджетных отношений и инструментами программно-целевого бюджетирования.

Межбюджетные отношения являются одним из решающих факторов, влияющих на социально-экономическое развитие как страны в целом, так и отдельно взятых регионов. От эффективности и целесообразности распределения обязанностей и финансовых ресурсов для их выполнения между бюджетами, зависит возможность государства выполнять свои функции, а также обеспечивать население на всей территории страны бюджетными услугами надлежащего качества.

Статья 6 Бюджетного кодекса Российской Федерации определяет межбюджетные отношения, как взаимоотношения между публичноправовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса [1, ст. 6]. Данное определение касается как отношений между Федерацией и регионами, так и отношений между регионами и муниципальными образованиями.

Главным принципом всех межбюджетных отношений остается принцип субсидиарности, планирующий децентрализацию полномочий, которые могут быть выполнены наиболее качественно и полно на региональном или местном уровне [2, с. 115].

Выделяют следующие инструменты межбюджетного перераспределения:

-

- дотации - на обеспечение выполнения собственных обязательств публично-правового образования перед населением (так как не имеют целевой направленности, следовательно, распределяются публичноправовым образованием по своему усмотрению);

-

- субсидии - на софинансирование выполнения обязательств публично-правовых образований по совместным полномочиям;

-

- субвенции - на финансирование выполнения обязательств публично-правовых образований по переданным полномочиям.

Основная идея программно-целевого бюджетирования заключается во взаимной увязке затрат и результатов на всех этапах бюджетного процесса, а ключевые задачи, решаемые в рамках данного подхода, направлены на повышение социальной и экономической эффективности расходов, достижение лучших результатов при меньших затратах [3, с. 1214].

Управление расходами при применении метода программноцелевого бюджетирования на практике также осуществляется через инструменты. К ним относятся государственные программы, федеральные целевые программы, ведомственные целевые программы, а также в 2018 году появились новые инструменты, такие как национальные и региональные проекты [4, с. 3].

Государственная программа - это система мероприятий (взаимоувязанных по задачам, срокам осуществления и ресурсам) и инструментов государственной политики, обеспечивающая в рамках реализации ключевых государственных функций достижение приоритетов и целей государственной политики в сфере социально-экономического развития и безопасности.

Государственная программа включает в себя федеральные целевые программы, подпрограммы, содержащие, в том числе, ведомственные целевые программы и отдельные мероприятия органов государственной власти.

Инструменты программно-целевого бюджетирования непосредственно связаны с организацией межбюджетных отношений, так как формируются с учетом взаимодействия федерального центра с регионами и муниципальными образованиями путем перечисления финансовых ассигнований. При этом формирование целевых показателей осуществляется с учетом расходных полномочий разных уровней власти.

Современные реалии обуславливают необходимость внедрения инструментов программно-целевого бюджетирования в механизм межбюджетных отношений, так как достичь общенациональных целей можно только при вовлечении органов государственной власти на всех уровнях управления.

Вследствие возрастания значимости программно-целевого бюджетирования, приобретает важность контроль целевого исполнения средств. Ориентация на конечный результат позволяет более эффективно планировать и исполнять бюджетные расходы. При этом финансирование в рамках инструментов программно-целевого бюджетирования происходит путем выделения из бюджета субсидий, которые являются инструментами горизонтального регулирования в рамках межбюджетных отношений.

Для того чтобы определить, какую роль играют инструменты программно-целевого бюджетирования в механизме организации межбюджетных отношений, проведем анализ отчетов по исполнению бюджета за 2017-2019 гг. на примере Оренбургской области.

Бюджет Оренбургской области формируется и расходуется преимущественно в программном формате. С 2017 по 2019 гг. процент расходов бюджета, исполненных в рамках реализации государственных программ, составлял от 98,74% до 99,1% от общего объема бюджетных расходов. При анализе отчета об исполнении областного бюджета Оренбургской области в рамках реализации приблизительно половины государственных программ было предусмотрено взаимодействие между публично-правовыми образованиями разного уровня:

-

- в 2017 году из 25 госпрограмм - 14;

-

- в 2018 году из 26 госпрограмм - 13;

-

- в 2019 году из 26 госпрограмм - 12.

При исполнении государственных программ из вышестоящих бюджетов нижестоящим бюджетам выделяются целевые средства – субсидии и субвенции. Кроме того, дотации на выравнивание бюджетной обеспеченности муниципальных образований также предоставляются бюджетам в рамках подпрограммы «Повышение финансовой самостоятельности местных бюджетов» государственной программы «Управление государственными финансами и государственным долгом Оренбургской области».

При анализе отчетов об исполнении областного бюджета Оренбургской области были выделены межбюджетные трансферты по всем разделам расходов бюджета, которые предоставлялись бюджетам городских округов и муниципальных районов. Полученные результаты, а также структура межбюджетных трансфертов представлены в таблице 1.

Таблица 1 – Анализ структуры межбюджетных трансфертов местным бюджетам Оренбургской области за 2017-2019 гг. [5]

в млн. рублей

|

Показатель |

2017 |

2018 |

2019 |

Удельный вес, в процентах |

||

|

2017 |

2018 |

2019 |

||||

|

Межбюджетные трансферты местным бюджетам, всего |

21 166,60 |

23 644,79 |

30 606,50 |

100 |

100 |

100 |

|

из них: |

||||||

|

Трансферты местным бюджетам, предоставляемые в рамках непрограммных расходов |

80,75 |

80,78 |

94,50 |

0,38 |

0,34 |

0,31 |

|

Трансферты местным бюджетам, предоставляемые в рамках госпрограмм |

21 085,85 |

23 564,01 |

30 512,00 |

99,62 |

99,66 |

99,69 |

|

в том числе: |

||||||

|

дотации |

3 759,07 |

5 738,93 |

9 839,88 |

17,83 |

24,35 |

32,25 |

|

субсидии |

3 037,32 |

2 781,65 |

3 958,15 |

14,40 |

11,80 |

12,97 |

|

субвенции |

14 289,46 |

15 043,43 |

16 713,97 |

67,77 |

63,84 |

54,78 |

Межбюджетные трансферты местным бюджетам Оренбургской области из областного бюджета практически в полном объеме предоставляются в рамках реализации государственных программ. Исключение составляет субвенция на осуществление переданных полномочий Российской Федерации на государственную регистрацию актов гражданского состояния, которая составляет от 0,31 до 0,38% от общей величины межбюджетных трансфертов местным бюджетам.

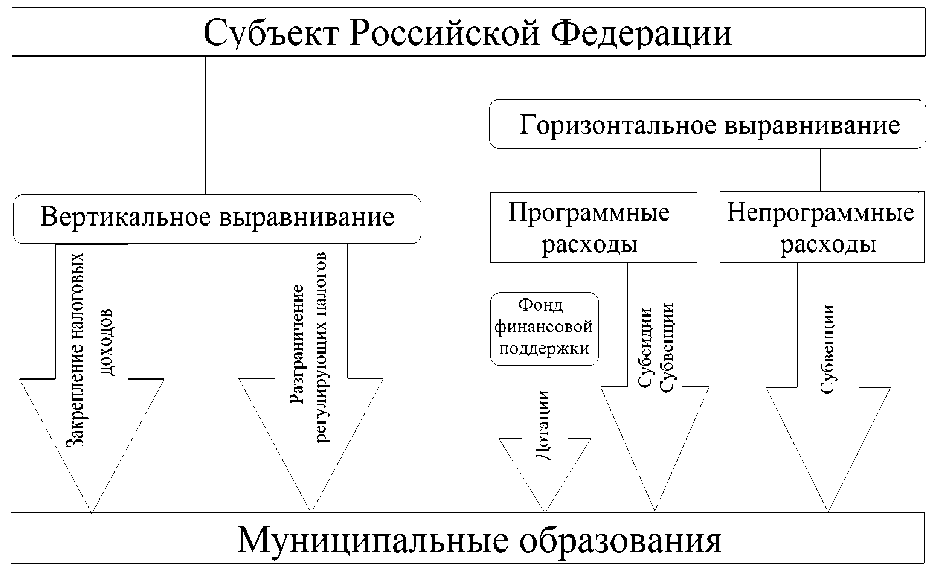

На основании всего представленного выше, считается целесообразным представить следующую схему организации межбюджетных отношений в субъекте Российской Федерации и определить в ней место инструментов программно-целевого бюджетирования (рисунок 1).

Рисунок 1 - Схема организации межбюджетных отношений в субъекте Российской Федерации с использованием инструментов программно-целевого бюджетирования1

Рассматривая межбюджетные отношения с позиции выравнивания финансовых возможностей муниципальных образований, выделяем элементы, относящиеся к вертикальному и горизонтальному выравниванию. Вертикальное выравнивание в большей степени относится к доходам муниципальных образований, в то время как горизонтальное выравнивание отражается по расходам вышестоящего бюджета. При этом к непрограммным расходам относятся до 1,5% всех расходов субъекта РФ.

Таким образом, можно сделать вывод, что на современном этапе развития межбюджетных отношений инструменты программно-целевого бюджетирования играют важную роль в процессе горизонтального

-

1 Составлено автором

выравнивания бюджетов. В то же время, практика организации межбюджетных отношений на всех уровнях бюджетной системы служит основанием для наиболее полной реализации целей, на достижение которых направлены государственные программы и национальные (региональные) проекты.

Список литературы Место инструментов программно-целевого бюджетирования в механизме реализации межбюджетных отношений в субъекте Российской Федерации

- Российская Федерация. Бюджетный кодекс Российской Федерации [Электронный ресурс]: [принят 31 июля 1998 г. №145-ФЗ] // Консультант Плюс: справочно-правовая система. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702

- Смагина, М.Н. Проблемы и перспективы совершенствования системы межбюджетных отношений в Российской Федерации // М. Н. Смагина, Г. Т. Мукенге, Социально-экономические явления и процессы. - Тамбов: Тамбовский гос. университет им. Г. Р. Державина. - 2017. - С. 115-121

- Мастеров А.И. Программно-целевое бюджетирование как инструмент стимулирования экономического роста в России // Финансы и кредит - 2018. - №5 (773). - С. 1211-1228

- Искакова А. Р. Содержание и инструменты программно-целевого управления бюджетными расходами // International scientific review. - 2015. - №3

- Отчеты об исполнении областного бюджета Оренбургской области [Электронный ресурс] - Министерство финансов Оренбургской области. - Режим доступа: http://minfin.orb.ru/отчеты-об-исполнении-бюджета