Место налогового администрирования в налоговой системе РФ

Автор: Тарасюк Е.Д., Тюнина О.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В статье дается понятие налогового администрирования, рассматриваются его элементы, задачи и принципы. Описаны его роль и место в налоговой системе Российской Федерации.

Налоговая система, налоговое администрирование, органы управления, уровень, федеральная налоговая служба, недопоступление налоговых платежей, налоговые органы

Короткий адрес: https://sciup.org/140122662

IDR: 140122662

Текст научной статьи Место налогового администрирования в налоговой системе РФ

Управление налоговой системой – сфера деятельности государства по управлению каждым элементом, который входит в понятие налоговой системы. В отношении первого элемента, а именно совокупности налогов, управление налоговой системой выражается в законодательном установлении перечня налогов и сборов и порядка налогообложения каждого их вида. Относительно второго элемента - это законодательное установление компетенции, принципов, процедур, форм и методов организации и деятельности уполномоченных органов власти в налоговой сфере. И, рассматривая третий элемент - это определение функций и задач налоговых органов, которые обеспечивают контроль и привлечение к ответственности лиц, нарушающих налоговое законодательство [3].

Одной из частей управления налоговой системой является налоговое администрирование. Его содержание составляет деятельность ФНС России на федеральном, региональном и местном уровне.

Управление налоговой системой - это налоговое законодательство, организация практической деятельности и контроль за соблюдением налогового законодательства налогоплательщиками (плательщиками сборов) и налоговыми органами.

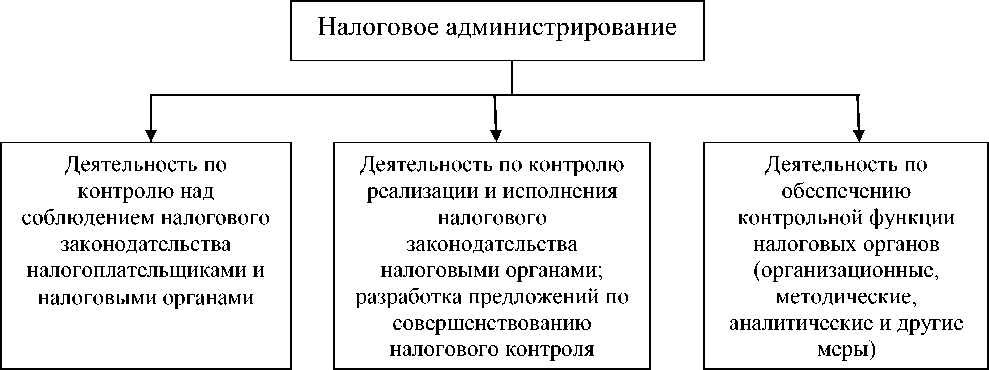

К основным элементам налогового администрирования относятся[1]:

-

1. Контроль соблюдения налогового законодательства налогоплательщиками (плательщиками сборов) - это главный элемент налогового администрирования. Камеральные и выездные налоговые проверки являются наиболее важными формами контроля налоговых органов за правильностью исчисления и своевременностью уплаты налоговых платежей.

-

2. Контроль реализации и исполнения налогового законодательства налоговыми органами. В данный элемент входят внутриведомственный контроль и налоговый аудит как формы досудебного урегулирования налоговых споров налогоплательщиков с налоговыми органами.

-

3. Организационное, методическое и аналитическое обеспечение контрольной деятельности. Формами такого обеспечения контрольной деятельности могут выступать определение структуры и функциональных обязанностей различных уровней налоговых органов, разработка форм и содержания отчетности налогоплательщиков по налоговым платежам, планирование и прогнозирование налоговых платежей.

С учетом компетенции исполнительных органов, содержательной наполняемости налогового администрирования на разных уровнях управления выделяется два уровня налогового администрирования [2]:

-

1. Субъектами здесь выступают Министерство финансов России, Федеральная налоговая служба России. Целью налогового администрирования на этом уровне является разработка комплекса мер по повышению уровня собираемости налогов, в том числе за счет совершенствования налогового законодательства; составление прогнозов и планирование налоговых поступлений в бюджет с учетом анализа текущих платежей и т. д.

-

2. Субъекты – территориальные налоговые органы и отдельные подразделения ФНС России. Содержание налогового администрирования второго уровня составляют мероприятия по осуществлению контрольной деятельности налоговых органов за исполнением налогового законодательства налогоплательщиками и нижестоящими налоговыми органами, предоставлением отсрочек и привлечением к ответственности лиц, совершивших налоговые и административные правонарушения.

Налоговые органы представляют собой единую централизованную систему контроля соблюдения законодательства о налогах и сборах, правильности исчисления, полноты и своевременности уплаты в бюджетную систему РФ налогов, сборов и иных обязательных платежей.

Налоговые органы осуществляют свои функции и взаимодействуют с иными органами власти посредством реализации своих полномочий.

Рассмотрим органы налогового контроля на разных уровнях власти и управления на рис. 1

ОРГАНЫ НАЛОГОВОГО КОНТРОЛЯ

Федеральный уровень

Федеральная налоговая служба

Министерство внутренних дел Российской Федерации (Управление по расследованиям налоговых преступлений)

Государственный таможенный комитет

Меж региональный уровень

Межрегиональные инспекции ФНС по федеральным округам

Межрегиональные инспекции ФНС по крупнейшим налогоплательщикам

Региональный уровень

Управление ФНС по субъекту РФ

Правоохранительные органы субъектов РФ

Таможенные органы субъектов РФ

Местные налоговые органы

I

Местный уровень

Местные правоохранительные органы

Местные таможенные органы

Рисунок 1 – Структура органов налогового контроля

Как деятельность уполномоченных органов управления налоговое администрирование охватывает не только соблюдение действующих норм налогового законодательства, но и сбор, анализ информации, в том числе по практике исполнения процедур налоговых проверок, и разработку мер по реформированию механизма исчисления налогов, процедуры и методики налогового контроля. Качественная работа налогового аппарата позволит выявить недочеты налогового законодательства, которые позволяют налогоплательщикам минимизировать свои платежи или уклоняться от их уплаты, и принимать превентивные меры по устранению указанных нарушений (рис. 2).

Принимая во внимание рассмотренные аспекты понятия налогового администрирования, стоит отметить, что оно уже общего понятия управления налоговой системой, но при этом шире определения налогового контроля.

Рисунок 2 - Содержание понятия налогового администрирования

В российской практике, учитывая сложившуюся функциональную структуру органов исполнительной власти, и для обеспечения полноты поступления налоговых платежей в бюджет ФНС России выполняет две дополнительные (не свойственные фискальным органам) функции:

-

1. Государственная регистрация налогоплательщиков (организаций и физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица);

-

2. Инициирование процедуры банкротства организаций.

Процедурные вопросы этих функций не являются предметом Налогового кодекса РФ (далее НК РФ). Поэтому с точки зрения теории они не включаются в понятие управления налоговой системой. Но будучи деятельностью уполномоченных органов управления по обеспечению контрольной функции, имеется в виду, что и регистрация налогоплательщиков, и возбуждение дел по банкротству должников входят в понятие налогового администрирования [1].

Налоговое администрирование – наиболее социально выраженная сфера управленческих действий. Недостатки налогового администрирования приводят к резкому снижению поступлений налоговых средств, увеличению вероятности налоговых правонарушений, нарушению баланса в межбюджетных отношениях регионов с федеральным центром, а также нагнетают социальную напряженность в обществе [2].

С другой стороны, правильно организованное налоговое администрирование создает условия для благоприятных изменений в экономике.

В условиях развития рыночных отношений задачей налогового администрирования является быстрое реагирование на различные изменения в экономических и налоговых отношениях. Недопоступление налогов, сборов и иных обязательных платежей в бюджет может говорить о том, что:

-

1. Действующие нормы налогового законодательства не отвечают потребностям экономического развития, и их необходимо проанализировать и, возможно, изменить;

-

2. Используемые методы контроля налоговых органов утратили способность отслеживать возникающие схемы минимизации налоговых платежей и перекрывать уход налогоплательщиков от уплаты налогов;

-

3. Усилились международные интеграционные процессы, и возникла необходимость координации действий не только отечественных, но и зарубежных налоговых органов с учетом особенностей национальных налоговых законодательств, а также международных правил об избежании двойного налогообложения.

В результате анализа причин недопоступления налоговых платежей в бюджетную систему может потребоваться изменение структуры и функций налоговых органов, направлений налоговой политики и методических основ налогообложения [3].

Состояние налогового администрирования как качество деятельности фискальных налоговых органов по контролю также как и характеристика налогового законодательства и уровень налогового бремени хозяйствующих субъектов является наиболее важным критерием оценки конкурентоспособности национальной налоговой системы.

Таким образом, современный этап развития системы налогового администрирования характеризуется расширением международного сотрудничества налоговых органов разных стран в различных формах – от разовых или периодических консультаций и взаимного обмена информацией об изменениях налогового законодательства до заключения долгосрочных соглашений, которые направлены на борьбу с уклонением от уплаты налогов.

Список литературы Место налогового администрирования в налоговой системе РФ

- Гончаренко Л. И. Налоговое администрирование: учебное пособие/кол. авторов; под редакцией Л. И. Гончаренко. -М.: КНОРУС, 2009. -448 с.

- Аронов А. В. Налоговая политика и налоговое администрирование: учеб. пособие/А.В. Аронов, В.А. Кашин. -М.: Магистр: ИНФРА-М, 2013. -544 с.

- Саркисянц Г. В. Современные проблемы в организации налогового контроля и пути повышения эффективности налоговых проверок/Г.В. Саркисянц//Молодой ученый. -2015. -№4. -С. 421-423.