Метод Монте-Карло для оценки стратегии buy and hold на криптовалютном рынке

Автор: Арбузов В.О.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (75), 2021 года.

Бесплатный доступ

Значительное развитие в области обработки данных и построения математических моделей финансовых рынков привело к существенному уменьшению количества неэффективностей существующих на финансовых рынках и значительному росту интереса к пассивному инвестированию. В данной статье рассматриваются вопросы пассивного инвестирования на американском рынке акций и криптовалютных рынках, в частности связанные с анализом стратегии «купи и держи» (buy and hold). Предлагается методика изучения данного вида стратегии как на классических рынках капитала, так и на криптовалютном рынке. Для анализа используется метод Монте-Карло, с помощью которого оцениваются временные характеристики и различные сценарии ожидаемой доходности от инвестиций.

Метод монте-карло, биткоин, криптовалюта, инвестиции, акции, стратегия "купи и держи"

Короткий адрес: https://sciup.org/170183462

IDR: 170183462 | DOI: 10.24412/2411-0450-2021-5-1-24-27

Monte Carlo method for assessing buy and hold strategy in the cryptocurrency market

Significant development in the field of data science and mathematical modeling of financial markets has led to a significant reduction in the number of inefficiencies existing in the financial markets and a significant increase in interest in passive investing. This article examines the issues of passive investing in the US stock market and cryptocurrency markets, in particular those related to the analysis of the buy and hold strategy. A methodology for studying this type of strategy is proposed both in the classical capital markets and in the cryptocurrency market. For the analysis, the Monte-Carlo method is used, with the help of which the time characteristics and various scenarios of the expected return on investment are estimated.

Текст научной статьи Метод Монте-Карло для оценки стратегии buy and hold на криптовалютном рынке

Взрывной рост криптовалют в 2017 и 2021 году привлекли в отрасль криптофинансов значительный общественный и научный интерес. Ценовой пузырь, который возник в биткойне, является одним из самых больших в истории человечества [1]. В дополнении к ажиотажу вокруг биткойна, рост интереса к криптоиндустрии был продиктован новым подходом в публичном привлечении денег – первичным размещением монет (ICO) [2]. Криптовалютный рынок показал свою наилучшую динамику в 2017 году. Такого рода суперэкспоненциальный рост не мог не привлечь в отрасль значительное количество начинающих инвесторов и спекулянтов, не разбирающихся в финансовых рынках, т.к. заработать на таком рынке кажется достаточно легко [3, 4].

Наиболее известной и популярной стратегией инвестирования на финансовом рынке, которой очень часто пользуются начинающие инвесторы, является стратегия «купи и держи» (buy and hold). Такого рода стратегия подразумевает покупку актива в произвольный момент времени и удержание позиции на протяжении многих лет. Ожидаемая доходность такой стратегии обычно определяется только одним параметром: сроком нахождения в позиции. Чем большее значения принимает срок нахождения в позиции, тем большая ожидаемая доходность от инвестирования в данный финансовый инструмент. Естественно, что конкретный результат зависит от момента, в который началось инвестирование, но в случае когда инвестиции проводятся с определенной регулярностью, момент приобретает второстепенное значение.

Методика оценки инвестиционной стратегии

В качестве методики для оценки ожидаемой доходности и оценки доверительных интервалов использовался метод Монте-Карло со случайной точкой входа в позицию и заранее зафиксированным сроком инвестирования (в днях). Оценивая для каждого зафиксированного периода удержания позиции со случайной точкой входа доходность 100 раз (доходность считаем в %), мы получали распределение доходностей на каждую точку (на каждый период удержания). Такого рода подход позволяет оценить финансовый результат типичного инвестора (среднюю траекторию), который не использует каких-либо математических вычислений для времени входа в позицию. Для этого для каждого зафиксированного периода вычисляется среднее значение. Кроме того, для оценки доверительных интервалов ожидаемой доходности брались квантили доходностей на каждый зафиксированный период времени на уровне 20%/80% (пессимистический сценарий/оптимистический сценарий). Данные оценки являются очень важными для понимая того, какой может быть доходность при позитивном и негативном сценариях для рядового инвестора. Все вычисления проводились автором с использованием статистического программного обеспечения R.

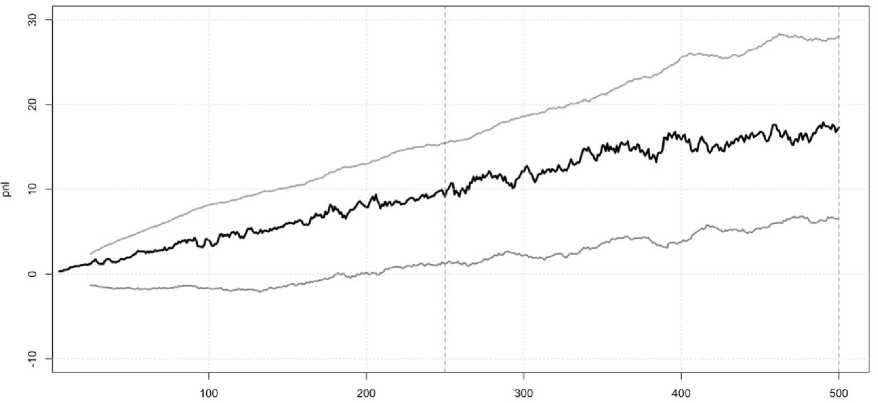

Результат построения зависимости доходности от срока удержание представлен на рисунке 1. В первую очередь стоит заметить линейный характер зависимости ожидаемой доходности от времени – что достаточно хорошо соотносится с иными исследованиями американского фондового рынка [5].

возможности не очень удачного момента входа на рынок.

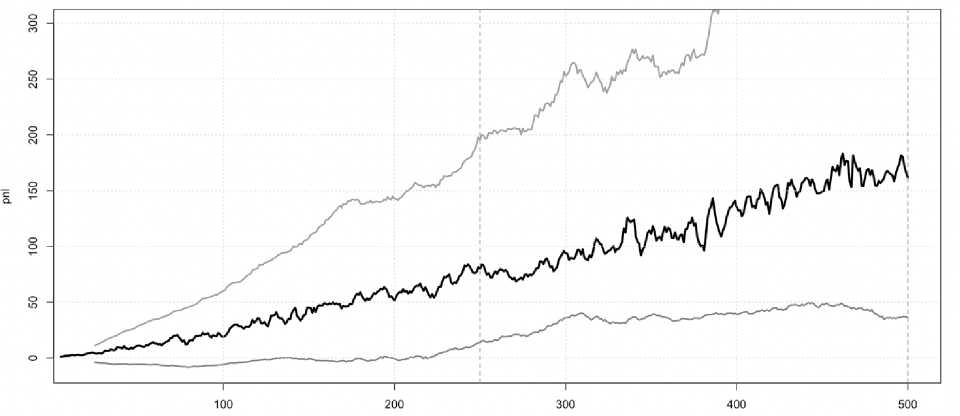

Как видно, такого рода анализ хорошо работает на американском фондовом рынке. Применим данную методику оценки доходности к криптовалютному рынку (в частности, к биткойну). Период для построения доходности выбирался, начиная с января 2013 г. по май 2021 года. Результаты расчёта представлены на рисунке 2.

Рис. 2. Ожидаемая доходность биткойна в зависимости от срока инвестирования, % (черная линия – средняя траектория, верхняя серая – оптимистический сценарий, нижняя серая – пессимистический сценарий)

устраняются активными участниками тор- пессимистических сценариев инвестиро- гов.

Заключение. В данном исследовании был предложен новый способ исследова- вания, можно использовать для анализа наличия или отсутствия неэффективностей на финансовых рынках.

ния результативности стратегии «купи и

Список литературы Метод Монте-Карло для оценки стратегии buy and hold на криптовалютном рынке

- Garcia D., Tessone C. J., Mavrodiev P., Perony N. (2014). The digital traces of bubbles: Feedback cycles between socio-economic signals in the Bitcoin economy. Journal of the Royal Society Interface, 11 (99), 20140623.

- Lo S., Wang J. C. (2014). Bitcoin as money? Current Policy Perspectives, 14-4, Federal Reserve Bank of Boston.

- Bohr J., Bashir M. (2014). Who uses bitcoin? An exploration of the bitcoin community. In: Privacy, Security and Trust (PST), 2014 Twelfth Annual International Conference, 94-101.

- Rogojanu A., Badea L. The issue of competing currencies. Case study - Bitcoin // Theoretical and Applied Economics. - 2014. - №21 (1). - С. 103-114.

- Fama E.F. and French K.R. The Cross-Section of Expected Stock Returns, Journal of Finance. - 1992. - №47 (2). - Pp. 427-465.

- Carhart M.M. On Persistence in Mutual Fund Performance // Journal of Finance. -1997. - №52 (1). - Pp. 57-82.