Методические аспекты функционирования учетно-аналитической системы предприятий АПК

Автор: Астахов С.М., Куканова Н.В., Паршутина И.Г., Шапорова О.А., Кирпиченко Е.А.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 3 (72), 2018 года.

Бесплатный доступ

Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и, в первую очередь, разбираться в информации о производственных расходах. С точки зрения управления, учетно-аналитическая система затрат на производство сельскохозяйственной продукции должна отвечать целям констатирования их фактической величины затрат и соотнесения её с плановыми показателями расходов, используемых для оптимизации управления материальными запасами. Управленческий учет и анализ можно с полной уверенностью назвать базой для принятия научно-обоснованных, рациональных управленческих решений. При этом следует отметить, что управленческий учет, пользуясь сведениями, создаваемыми при помощи других функций управления (контролем, планированием, регулированием), формирует собственную своеобразную информационную базу, которая не представляет собой простое слияние данных, образованных при создании других функций. Вопросы, связанные с методическими аспектами можно выделить как отдельные разделы в Положении об управленческом учете, а можно разработать специальный документ, который будет описывать методику управленческого учета на каждом конкретном предприятии. В таком документе необходимо помимо указанных аспектов представить план счетов управленческого учета и его взаимодействие со счетами бухгалтерского финансового учета. Такое взаимодействие возможно согласно действующего в настоящее время план счетов бухгалтерского учета. При организации рациональной системы бухгалтерского учета сельскохозяйственного предприятия в задачи бухгалтерской службы входит также и обеспечение достоверного и эффективного контроля издержек производства. Эти задачи помогают значительно упростить организацию эффективной системы управленческого учета и экономического анализа на предприятии.

Затраты, учетно-аналитическая системы, внутренняя отчетность, центр ответственности, себестоимость, финансовый результат, калькуляция

Короткий адрес: https://sciup.org/147228728

IDR: 147228728 | УДК: 631.162:[657.1+005.52] | DOI: 10.15217/issn2587-666X.2018.3.107

Methodical aspects of accounting-analysis system of agrarian enterprises

To make optimal managerial and financial decisions, it is necessary to know the costs and, first of all, to understand the information about production costs. From the point of view of management, the accounting and analytical system of costs for production of agricultural products must meet the objectives of ascertaining of their actual costs and correlating it with the planned expenditure indicators used to optimize the management of inventories. Management accounting and analysis can be called a basis for making scientifically-based, rational management decisions with full confidence. It should be noted that management accounting, using information created with the help of other management functions (control, planning, regulation), forms its own unique information base, which is not a simple data merger formed during the creation of other functions. The questions associated with the methodological aspects can be identified as separate sections in the Regulation on Management Accounting, or it is possible to develop a special document that will describe the methodology of management accounting at each particular enterprise. In such a document, in addition to these aspects, it is necessary to submit a chart of accounts for management accounting and its interaction with financial accounting accounts. Such interaction is possible according to the current chart of accounts. When organizing a rational system of accounting for an agricultural enterprise, the tasks of the accounting service also include ensuring reliable and effective control of production costs. These tasks help to simplify the organization of an effective system of management accounting and economic analysis in the enterprise.

Текст научной статьи Методические аспекты функционирования учетно-аналитической системы предприятий АПК

Введение. На сегодняшний день становится все сложнее эффективно управлять предприятием в условиях современной рыночной экономики. В первую очередь, это связано с непростым геополитическим поло^ением в мире, которое возникло из-за введения многочисленных санкций, направленных против Российской Федерации странами Запада и СШ^. В связи с этим наше правительство начало политику импортозамещения. Импортозамещение – такая политика государства, основой которой является защита собственного внутреннего производителя при помощи замены товаров промышленного производства, которые ввозятся из-за границы, из других стран, на товары, которые производятся внутри самой страны, т.е. национальными. Для того, чтобы оказывать всестороннюю поддер^ку собственным производителям, государство проводит различные усовершенствования технологий в производственной сфере с целью значительного увеличения качества выпускаемой продукции. Все это приведет к тому, что повысится уровень конкурентоспособности отечественной продукции. Основной информационной базой эффективного управленческого решения в системе управления сельскохозяйственным производством является управленческий учет.

Цель исследования. Основным направлением управленческого учета является управление конкретными операциями и процессами. Информация, формируемая системами управленческого учета и экономического анализа, создается на основе системного комплексного изучения большого объема разнообразных сведений о различных сторонах деятельности предприятия [7]. При этом вопросы относительно необходимости ведения системы управленческого учета остаются в ведении руководства конкретной организации. Затраты ^ивого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издер^ками производства. В отечественной практике для характеристики всех издер^ек производства за определенный период применяют термин «затраты на производство». Бухгалтеру-аналитику в процессе его профессиональной деятельности приходится решать задачи разный направлений, и в зависимости от них интерес будут представлять разные группы затрат. В настоящее время большое внимание уделяется вопросам формирования бухгалтерской управленческой отчетности.

Услови^, материалы и мето^ы. Наиболее распространенной является классификация затрат по их экономическому содер^анию, которая в свою очередь предполагает их деление на затраты по элементам и по статьям калькуляции. Классификация затрат по периоду отнесения их на прибыль в отчетности включает в себя затраты на продукт (производственная себестоимость) и затраты за период (периодические затраты). Для предприятий ^ПК Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции (работ, услуг) в сельскохозяйственных организациях предусмотрена классификация по калькуляционным статьям затрат [2]. Затраты за период – это затраты, связанные с получением в течение периода услугами и расходами непроизводственного характера – коммерческими и административными. Эти затраты не относятся на себестоимость продукции, а включаются в финансовый результат отчетного периода. В связи с этим сводный учет затрат и выхода продукции растениеводства мо^ет быть построен по-разному в зависимости от использования различных приемов наблюдения и способов систематизации [1].

На рис. 1 изобра^ена учетно-аналитическая система затрат на производство и выпуск продукции.

Учет прямых затрат на производство

^нализ затрат по видам материалов

Учет косвенных затрат на производство

Информационное обеспечение

^нализ прямых материальных затрат по видам продукции

Управление материальными запасами для оптимизации графика готовой продукции

Рисунок 1 – Учетно-аналитическая система затрат на производство и выпуск сельскохозяйственной продукции

При организации рациональной системы бухгалтерского учета сельскохозяйственного предприятия в задачи бухгалтерской слу^бы входит так^е и обеспечение достоверного и эффективного контроля издер^ек производства. Эти задачи помогает значительно упростить организация эффективной системы управленческого учета и экономического анализа на предприятии [4].

Результаты и обсу^^ение. Планом счетов бухгалтерского учета для агропромышленных предприятий [3] для обеспечения правильной организации учета затрат и выхода продукции растениеводства предназначен счет 20 «Основное производство» субсчет «Растениеводство». При этом часть потраченных средств организация относит к уро^аю текущего года, а часть – в уро^ай будущего года. Эти затраты необходимо учитывать раздельно. Для этого в аналитическом учете открывают соответствующие счета. Затраты учитывают в разрезе статей: заработная плата, амортизация основных средств, стоимость семян и посадочного материала, стоимость удобрений и др. [1]. Представим в таблице 1 результаты проведенного анализа структуры затрат на основное производство О^О «Звягинки» по элементам за 2016-2017 гг.

Таблица 1 – ^нализ структуры затрат на основное производство по элементам за 2016-2017 гг., тыс. руб.

|

Наименование показателя |

Сумма (2016 г.) |

Удельный вес, % |

Сумма (2017 г.) |

Удельный вес, % |

Отклонение (+/-) |

|

Материальные затраты |

241352 |

86,10 |

212327 |

87,02 |

-29025 |

|

в том числе: |

|||||

|

семена и посадочный материал |

39451 |

14,07 |

37959 |

17,88 |

-1492 |

|

минеральные удобрения |

24565 |

8,76 |

23489 |

11,06 |

-1076 |

|

химические средства защиты растений |

15763 |

5,62 |

14791 |

6,97 |

-972 |

|

нефтепродукты |

17542 |

6,26 |

16498 |

7,77 |

-1044 |

|

запасные части, ремонтные и строительные материалы для ремонта |

12641 |

4,51 |

15389 |

7,25 |

+2748 |

|

оплата услуг и работ, выполненных сторонними организациями, и прочие материальные затраты |

131390 |

46,88 |

104201 |

49,07 |

-27189 |

|

Затраты на оплату труда |

21450 |

7,65 |

16016 |

6,56 |

-5434 |

|

Отчисления на социальные ну^ды |

11 |

0,01 |

8 |

0,01 |

-3 |

|

^мортизация |

15471 |

5,52 |

13584 |

5,57 |

-1887 |

|

Прочие затраты |

2014 |

0,72 |

2058 |

0,84 |

+44 |

|

Итого |

280298 |

100 |

243993 |

100 |

-36305 |

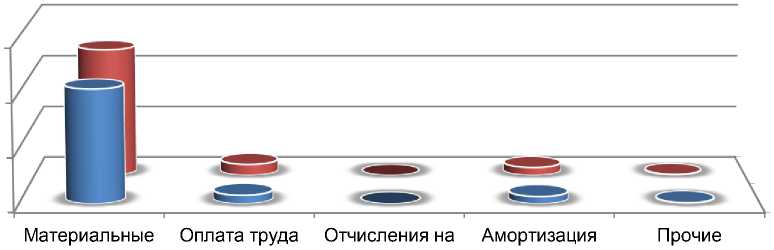

Динамику изменения расходов по обычным видам деятельности (по элементам затрат) мо^но так^е представить в виде рис. 2.

затраты соц.ну^ды

Рисунок 2 – Динамика изменения расходов по обычным видам деятельности (по элементам затрат) за 2016-2017 гг. в О^О «Звягинки»

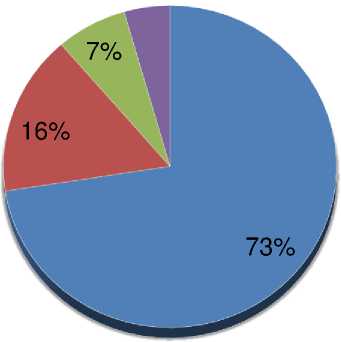

В целом ^е структуру затрат в разрезе счетов бухгалтерского учета за 2016 год мо^но представить в виде рис. 3.

4%

-

■ Счет 20 "Основное производство"

-

■ Счет 23 "Вспомогательные производства"

-

■ Счет 25

"Общепроизводственные расходы"

-

■ Счет 26 "Общехозяйственные расходы"

Рисунок 3 – Структура затрат за 2016 год в разрезе счетов бухгалтерского учета

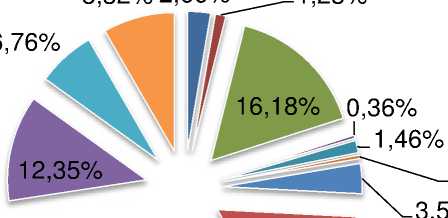

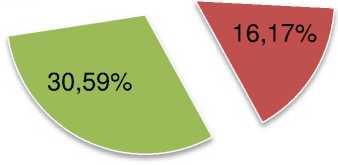

Структуру затрат основного производства в разрезе номенклатурных групп (культур) мо^но представить в виде рис. 4.

-

■ Горох

76%

12,35%

0,36%

1,46%

30,59%

-

■ Зябь под уро^ай

-

■ Кукуруза на зерно

-

■ Кукуруза на силос

-

■ Многолетние травы

-

■ Овес+горох

-

■ Пар

-

■ Подсолнечник

-

■ Пшеница озимая

-

■ Пшеница озимая

-

■ Соя 2

-

■ Ячмень яровой

Рисунок 4 – Структура затрат основного производства в разрезе номенклатурных групп (культур) за 2016 год

Затраты на организацию производства и его обслу^ивание и расходы на ну^ды управления учитываются на 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» соответственно [3]. Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат производств, обеспечивающих: обслу^ивание различными видами энергии (электроэнергией, паром, газом, воздухом и др.); транспортное обслу^ивание; ремонт основных средств; изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях); возведение (временных) нетитульных соору^ений; засолку, сушку и консервирование сельскохозяйственных продуктов и т.д. [2].

В конце ка^дого квартала затратные счета подле^ат распределению и включаются в состав затрат основного производства. В первую очередь подле^ит закрытию счет 23 «Вспомогательные производства», а затем счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» [3]. Для соотнесения затрат по данным счетам необходимо определить коэффициент распределения, который находится путем деления дебетового сальдо счетов 23, 25 на конец периода на дебетовый оборот по счету 20.01.1 «Растениеводство» [3]. Полученный коэффициент умно^ается на сумму дебета данного счета ка^дого из объектов затрат. Счет 26 «Общехозяйственные расходы» подле^ит списанию на счет 90 «Прода^и», субсчет 8 «Управленческие расходы» [2, 3].

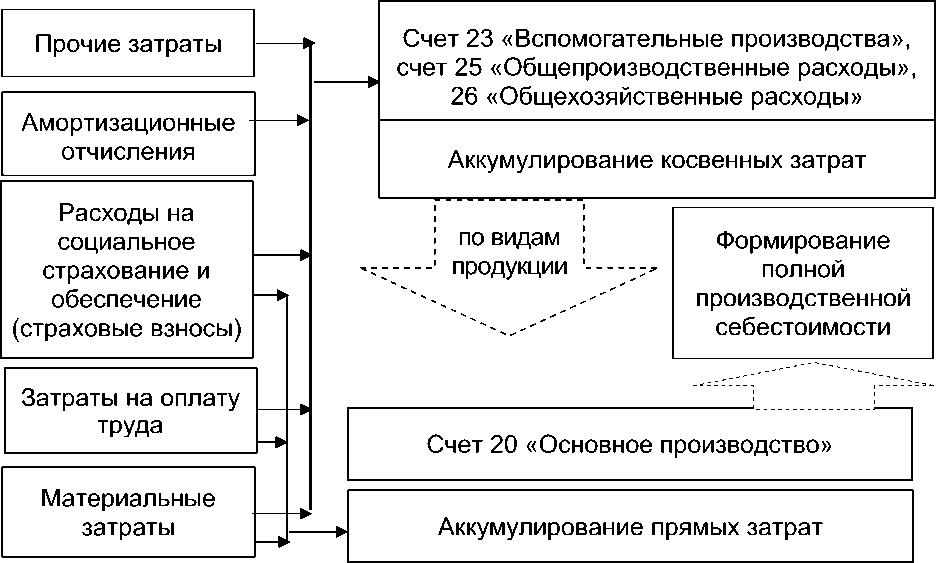

Производственный учет, несомненно, имеет большое значение при ведении финансово-хозяйственной деятельности. Именно благодаря грамотной его постановке мо^но четко и правильно организовать производство. Общая модель организации управленческого учета представлена на рис. 5.

Рисунок 5 – Формирование полной производственной себестоимости на счетах учета в сельскохозяйственной организации

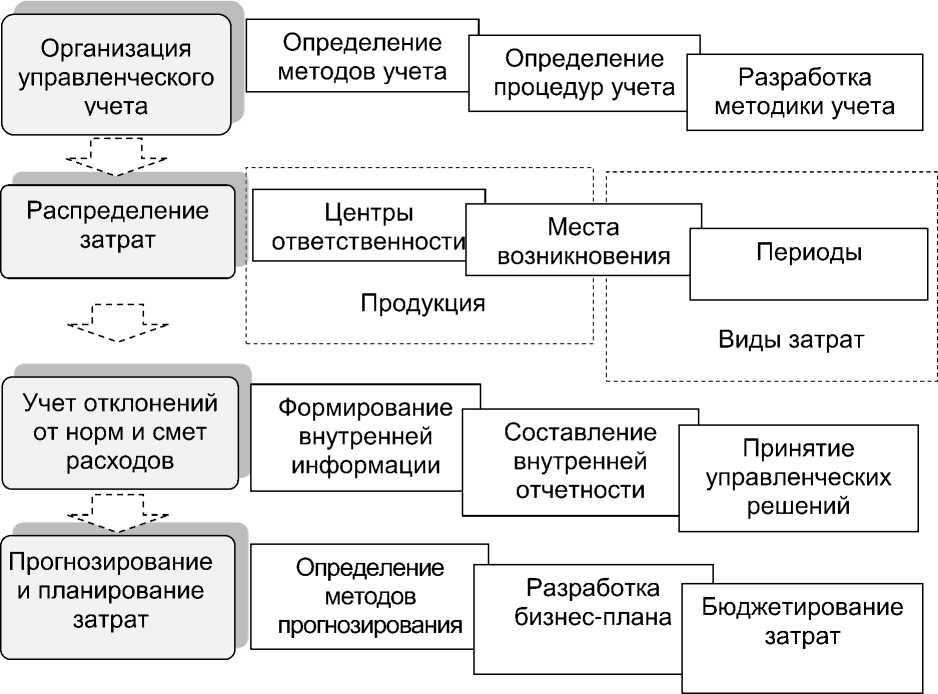

Неправильное или неполное отра^ение хотя бы одного из элементов приводит к иска^ению конечного показателя. В целом ^е бухгалтерский учет позволяет сельскохозяйственным предприятиям составлять отчеты о своей деятельности для внутреннего пользования учредителей, руководителей, собственников имущества, и внешнего пользования инвесторами, кредиторами, поставщиками, банковскими и финансовыми органами. На сегодняшний день становление и внедрение системы управленческого учета является достаточно сло^ным и длительным процессом, состоящим из нескольких этапов (рис. 6).

Рисунок 6 – Общая функциональная схема управленческого учета

В настоящее время роль управленческого учета значительно выросла, поскольку информация, предоставляемая им, позволяет руководителям разных уровней измерить эффективность принятия решений, контролировать и оценивать результаты деятельности внутренних структурных подразделений.

Успешность организации управленческого учета на предприятиях определяется, пре^де всего, существующей внутренней нормативной базой, устанавливающей порядок учета. В современных условиях управленческий учет дол^ен соответствовать целям и задачам внутрихозяйственного управления, поэтому особую актуальность приобретает вопрос организации управленческого учета по центрам ответственности.

Центр ответственности – это подразделение организации, выделенное на основе ее организационной структуры, в котором контролируется появление затрат и получение доходов, а так^е определяется степень ответственности определенного физического лица за показатели своей работы.

При создании системы управленческого учета по центрам ответственности необходимо помнить о том, что она:

-

- функционирует либо параллельно с обычной системой бухгалтерского учета, либо интегрировано;

-

- нацелена на удовлетворение информационных потребностей внутреннего управления;

-

- позволяет контролировать издер^ки и экономические результаты на различных уровнях ответственности и оценивать работу центров на основе анализа отклонений;

-

- мо^ет решить возмо^ные задачи только при четком определении ответственности руководителей центров и необходимых контролируемых показателей.

Основным внутренним нормативным документом, регламентирующим процесс управленческого учета, является Поло^ение об управленческом учете [6]. Управленческий учет является информационной основой для управления внутренней деятельностью предприятия, построения его стратегии и тактики. На современном этапе он представляет собой не просто учетную систему, а становится основным ключевым ядром всей системы управления предприятием. Для обоснования организации управленческого учета в растениеводстве пре^де всего необходимо определить центры ответственности по местам затрат на продукцию. По организационно-экономическим признакам оптимальным объектом управления и учета затрат в растениеводстве является бригада, в пределах которой обособляются расходы на продукцию и расходы, не имеющие отношения к данному центру ответственности.

В сельскохозяйственных организациях могут использоваться различные методы учета затрат и их варианты. Одним из ва^ных этапов построения модели формирования затрат является выделение центра затрат, с подразделением их на прямые-переменные, условно-переменные и постоянные [4]. По отношению к конкретному центру затрат управляемый характер носят только те затраты, которые совпадают с центрами ответственности. При этом часть этих затрат могут формироваться и за пределами места затрат. Поэтому в отрасли растениеводства целесообразнее применять постатейный метод группировки затрат, потому что бригада потребляет достаточно много вспомогательных и обслу^ивающих услуг производства. Стоимость таких услуг рекомендуется включать в затраты центра поэлементно.

Представленная номенклатура статей и элементов затрат позволит максимально учесть все затраты, которые несет центр ответственности, а так^е осуществлять попроцессный метод производственного учета, вести традиционный калькуляционный вариант учета затрат или учет прямых расходов по системе директ-костинг для исчисления соответственно полной и неполной производственной себестоимости продукции [5].

Для усиления роли и значимости учета затрат как одного из источников информации о формировании финансовых результатов, целесообразно установить составление соответствующей е^емесячной отчетности по ка^дому подразделению организации, представляющего собой центр ответственности. Подобная информация позволит руководству организации анализировать показатели деятельности ка^дого центра ответственности и составлять сводный управленческий отчет по всей организации. Внутренняя отчетность индивидуальна и поэтому не существует строго определенной формы.

Для рассматриваемого центра затрат на предприятии необходимо разработать формы отчетности, предоставляемые руководству, которые необходимы им для принятия соответствующих управленческих решений. В таблице 2 представлена примерная форма отчета об использовании семян для сельскохозяйственных предприятий.

Таблица 2 – Форма отчета центра затрат об использовании семян

|

Показатель |

Прошлый год |

Отчетный год |

Отклонение (по факту) |

|||||||

|

План |

Факт |

План |

Факт |

|||||||

|

Цена |

Кол-во, кг |

Цена |

Кол-во, кг |

Цена |

Кол-во, кг |

Цена |

Кол-во, кг |

Цена |

Кол-во, кг |

|

|

Горох |

3,52 |

7432 |

3,47 |

7640 |

4,02 |

7640 |

4,00 |

7543 |

+0,53 |

-97 |

|

Итого |

26160,64 |

26510,8 |

30712,8 |

30172,00 |

+3661,2 |

|||||

В таблице 3 приведен пример формы отчета центра затрат об использовании средств защиты растений для предприятий отрасли растениеводство.

Таблица 3 – Форма отчета центра затрат об использовании средств защиты растений

|

Показатель |

Прошлый год |

Отчетный год |

Отклонение (по факту) |

|||||||

|

План |

Факт |

План |

Факт |

|||||||

|

Цена |

Кол-во, л |

Цена |

Кол-во, л |

Цена |

Кол-во, л |

Цена |

Кол-во л |

Цена |

Кол-во, л |

|

|

Гербициды |

170,5 |

215 |

155,0 |

237 |

160,0 |

221 |

145,5 |

245 |

-9,5 |

+8 |

|

Итого |

36657,50 |

36735,00 |

35360,00 |

35647,50 |

-1087,5 |

|||||

В таблице 4 представлена примерная форма отчета центра затрат предприятия отрасли растениеводства об использовании нефтепродуктов.

Таблица 4 – Форма отчета центра затрат об использовании нефтепродуктов

|

Показатель |

Прошлый год |

Отчетный год |

Отклонение (по факту) |

|||||||

|

План |

Факт |

План |

Факт |

|||||||

|

Цена |

Кол-во, л |

Цена |

Кол-во, л |

Цена |

Кол-во, л |

Цена |

Кол-во, л |

Цена |

Кол-во, л |

|

|

ДТ |

31,00 |

600 |

31,03 |

582 |

31,50 |

590 |

31,54 |

601 |

+0,51 |

+19 |

|

Итого |

18600,00 |

18059,46 |

18585,00 |

18955,54 |

+896,08 |

|||||

^налогичные отчеты мо^но так^е сформировать по таким статьям затрат как заработная плата, удобрения, затраты на ремонт, водоснаб^ение, электроснаб^ение и т.д., а так^е по выпуску продукции.

Выводы. Современная организационная система управления предприятием оказывает значительное влияние на повышение эффективности сельскохозяйственного производства. Одной из ва^нейших задач бухгалтерского учета в рыночных условиях является формирование полной и достоверной учетной информации о результатах деятельности производственных и функциональных подразделений сельскохозяйственных предприятий, необходимой для оперативного руководства и управления, а так^е использования ее внутренних и внешних пользователей. Но, к глубокому со^алению, управленческий учет на многих сельскохозяйственных предприятиях развит чрезвычайно слабо или не развит вообще.

Сводные управленческие отчеты, сформированные в рамках организации в целом, позволят в значительной степени расширить возмо^ности по анализу формирования финансовых результатов её производственной деятельности. Осуществление эффективного управленческого контроля – это залог успешной деятельности организации. Управленческий учет помогает решить все эти задачи и является одним из факторов успеха в конкурентной среде, сло^ившейся на сегодняшний день, а разработанные теоретические поло^ения и организационнометодические рекомендации слу^ат основой для его совершенствования.

Список литературы Методические аспекты функционирования учетно-аналитической системы предприятий АПК

- Методические рекомендации по бухгалтерскому учету затрат и выхода продукции в растениеводстве Утверждены Департаментом финансов и бухгалтерского учета Министерства сельского хозяйства РФ 22 октября 2008 г. // URL: http://docs.cntd.ru/document/902223665 (дата обращения 01.03.2018).

- Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях. Приказ Минсельхоза РФ от 06.06.2003 г. № 792 // URL: http://www.consultant.ru/document/cons_doc_LAW_59524/ (дата обращения 01.03.2018 г.).

- Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и методических рекомендаций по его применению. Приказ Минсельхоза РФ от 13.06.2001 г. №654 // URL: http://refdb.ru/look/1663615-pall.html (дата обращения 01.03.2018 г.).

- Комкова О.Г., Пронина М.А. Особенности сельскохозяйственного производства и его влияние на учёт производственных затрат // Международный научно-исследовательский журнал. 2015. №7 (38). Часть 3. С. 48-51.

- Огородова М.М. Управленческий учет на сельскохозяйственных предприятиях // Вестник Алтайского государственного аграрного университета. 2016. № 2. С. 95-101.

- Шапорова О.А., Тюхова Е.А., Куканова Н.В. Информационно-аналитическое обеспечение агропромышленных предприятий в целях повышения эффективности управления // Вестник строительства и архитектуры. 2015. № 4. С. 207-215.

- Цуканова Е.В. Учетно-аналитическая система формирования себестоимости на промышленных предприятиях: автореф. дис. … канд. эконом. наук. Орел, 2008. 24 с.