Методические детерминанты организации работ по снижению уровня производственных потерь в условиях цифровизации

Автор: Растова Юлия Ивановна, Зинчик Наталья Сергеевна, Кадырова Ольга Васильевна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Экономика предприятий, регионов и отраслей

Статья в выпуске: 4 (130), 2021 года.

Бесплатный доступ

В статье рассматриваются подходы к классификации производственных потерь как основы для организации непрерывного анализа их потенциальной величины всеми участниками каждого процесса и рациональных действий по их сокращению. Рассматриваются возможности цифровых технологий в идентификации, анализе и контроле уровня производственных потерь.

Устойчивое развитие, бережливое производство, потери, анализ, цифровые технологии

Короткий адрес: https://sciup.org/148322732

IDR: 148322732

Methodological determinants of organization of works to reduce the level of production losses in the conditions of digitalization

The article discusses approaches to the classification of production losses as the basis for organizing a continuous analysis of their potential value by all participants in each process and rational actions to reduce them. The possibilities of digital technologies in the identification, analysis, and control of the level of production losses are considered.

Текст научной статьи Методические детерминанты организации работ по снижению уровня производственных потерь в условиях цифровизации

Сегодня перед менеджментом стоит задача максимально рациональным способом организовать управление большим объемом данных и использовать извлекаемую из них информацию для создания и применения предиктивных и описательных моделей, для определения оптимальной логики принятия решений. В контексте концепции устойчивого развития, не истощающего человеческие, материальные и финансовые ресурсы, компании сфокусировали внимание на деятельности по всестороннему сокращению/устранению потерь как основе улучшения потока создания ценности и снижения затрат.

В рамках концепции бережливого производства (Lean), основанной на идее непрерывного совершенствования, потери (waste, muda) определяются как любое действие на всех уровнях организации, при осуществлении которого потребляются ресурсы, но не создаются ценности для конечного потребителя. Необходимость непрерывного анализа потенциальных потерь всеми участниками каждого процесса определяет запрос на сбор, хранение, обработку большого объема структурированных и неструктурированных данных, на создание специальных методик и инструментов бизнес-аналитики.

ГРНТИ 06.56.21

Юлия Ивановна Растова – доктор экономических наук, профессор, профессор кафедры менеджмента и инноваций Санкт-Петербургского государственного экономического университета.

Наталья Сергеевна Зинчик – кандидат экономических наук, доцент, доцент кафедры менеджмента и инноваций Санкт-Петербургского государственного экономического университета.

Ольга Васильевна Кадырова – кандидат экономических наук, доцент, доцент кафедры менеджмента и инноваций Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 01.08.2021.

Материалы и методы

Исходным методическим вопросом измерения и анализа потенциальных потерь является их классификация, или классифицирование. В Lean выделяют 7 видов потерь: (1) не оптимальная по времени и расстоянию транспортировка деталей, полуфабрикатов, комплектующих изделий, готовой продукции; (2) не оптимальная величина запасов, требующая затрат ресурсов, не добавляющих ценность продукту; (3) потери времени из-за нерациональных движений операторов и оборудования; (4) увеличение стоимости без увеличения ценности из-за межоперационного «пролeживания» продукции в ожидании очереди на обработку; (5) затраты на производство, хранение, учет непроданной продукции в случае ее перепроизводства; (6) устаревшие технологии, не обеспечивающие получения свойств продукции, необходимых конечному потребителю; (7) дополнительные затраты времени и ресурсов из-за дефектов [6].

Позже Тайити Оно – автор Toyota Production System (TPS), на основе которой была сформулирована концепция бережливого производства, дополнил перечень источников производственных потерь такими их видами как Мури («напряженность работы», как условий труда сотрудников, так и работы оборудования) и Мура («неравномерность работы» из-за нарушения ритма, производственных графиков, обеспеченности на местах ресурсами) [10]. В дальнейшем, совершенствуя теорию, исследователи дополнили первоначальный список еще одним видом потерь – неиспользованный человеческий потенциал [3].

В рамках концепции менеджмента Total Productive Maintenance (TPM) проведена систематизация источников потерь в части использования оборудования (таблица 1) [9]. Классификация потерь материалов представлена в таблице 2 [11].

Таблица 1

Потери эффективности использования оборудования

|

Типы потерь |

Виды потерь |

Источники потерь |

Способы устранения |

|

Потери, ограничивающие доступность |

01 Поломка |

Отказ оборудования |

Надлежащее техническое обслуживание |

|

Отклонение от номинальной мощности из-за технической проблемы |

|||

|

02 Настройка и регулировка |

Переналадка и смена приспособлений |

SMED |

|

|

03 Смена инструмента |

Низкая прочность инструмента |

SMED. Инструмент большей прочности. Кайдзен |

|

|

04 Начальные потери |

Период стабилизации рабочего режима при запуске оборудования |

Стандартизация процессов и параметров продукции |

|

|

05 Холостой ход и микро перерывы |

Неисправность датчиков, сброс параметров, заклинивание продукции и т.д. |

Надлежащее техническое обслуживание |

|

|

06 Потеря скорости |

Отклонение от расчётной скорости из-за технических или организационных проблем |

Стандартизация процессов и параметров продукции |

|

|

07 Дефекты и переделки |

Расход времени на устранение дефекта |

Стандартизация процессов и параметров продукции. 5C |

|

|

08 Остановки на время технического обслуживания |

Требования безопасности |

Надлежащее техническое обслуживание |

|

|

Потери, ограничивающие производительность |

09 Организационные потери |

Простои из-за ожидания материалов, инструмента, запасных частей, инструкций, работников и т.д. |

Кайдзен |

Окончание табл. 1

|

Типы потерь |

Виды потерь |

Источники потерь |

Способы устранения |

|

10 Нерациональная организация рабочего пространства |

Неэффективная схема процесса |

Автоматизация. 5C |

|

|

11 Потеря ритмичности |

Зависимость от других процессов и смежных рабочих мест. Скопление невыполненных задач |

Анализ узких мест. Оперативно-календарное планирование |

|

|

12 Потеря прямоточ-ности |

Нарушение принципа кратчайшего и однонаправленного движения |

Реконструкция. Автоматизация транспортировки предметов труда и продукции |

|

|

13 Измерение и регулировка |

Частое измерение и регулировка настроек машин |

Poka Yoke. Стандартизация процессов |

|

|

Потери, связанные с неэффективным использованием ресурсов |

14 Энергия |

Тепловое излучение, утечка |

Надлежащее техническое обслуживание. Техническое перевооружение |

|

15 Расходные материалы |

Расходы на замену запасных частей, приспособлений, штампов |

Надлежащее техническое обслуживание |

|

|

16 Избыточное качество продукции |

Отклонение параметров продукции от спецификации |

Стандартизация продукции |

Таблица 2

Потери материалов

|

Типы потерь |

Виды потерь |

Источники потерь |

|

Убыль |

Нормальная (естественная) |

Испарение масла, химикатов, красок и т.д. |

|

Утечка некоторых жидких материалов |

||

|

Естественное разложение или порча материалов, например ржавчина и т.д. |

||

|

Поломка предметов из хрупкого материала |

||

|

Ненормальная |

Аварии, пожары, землетрясения и т.д. |

|

|

Неправильное и неосторожное хранение материалов и обращение с ними |

||

|

Хищение |

||

|

Причинение вреда из-за преднамеренного уничтожения или порчи материалов |

||

|

Устаревание материалов из-за неправильной и нерегулярной выдачи материалов, то есть выдачи свежих материалов раньше, чем старых |

||

|

Порча |

Планируемая |

Технологический брак |

|

Непланируемая |

Неисправимый брак |

|

|

Лом |

Технологический |

Остатки при определенных способах обработки (контурный металл от токарной обработки, опилки, короткие отрезки от деревообрабатывающих операций и железной пыли от станков и т.д.) |

|

Административный |

Изготовление морально устаревшей продукции, не подлежащей реализации |

|

|

Дефектный |

Дефекты в производственных процессах и другие несоответствия, приводящие к списанию изготовленной продукции |

Что касается потерь такого ресурса как труд, то они наиболее методически проработаны в части использования рабочего времени. Здесь, в первую очередь, можно говорить, собственно, о потерях рабочего времени: отсутствие инструмента, электроэнергии, неисправность оборудования, отсутствие работы, уход с работы по болезни и с разрешения администрации, опоздание на работу в начале смены, после обеденного перерыва, преждевременное окончание работы перед обеденным перерывом и перед окончанием смены, посторонние разговоры, посещение медпункта в рабочее время и т.д. [4].

Результаты и их обсуждение

Перечисленные виды потерь тесно взаимосвязаны, что важно учитывать при их оценке. Необходимо изучать и систематизировать потери, характерные для разных секторов экономики, бизнес-процессов, в том числе, например, в рамках реализации инновационных и инвестиционных проектов [1; 5].

Особый класс проблем методического характера представляет оценка потерь от проявления нелояльности стейкхолдеров, затрат на осуществление необходимых корректирующих мероприятий, организацию мониторинга результативности. Нелояльный клиент откажется от повторной покупки и даст нелестную рекомендацию потенциальным клиентам. Нелояльный персонал склонен к внутренним хищениям, халатному отношению к должностным обязанностям, к замалчиванию нарушений, использованию служебного положения в личных целях. При отсутствии или низкой лояльности поставщика трудно рассчитывать на выгодные условия предоставления товарного кредита и на отсрочку платежа. Нелояльный акционер не готов брать на себя риск бизнеса компании и демонстрирует «девиантное» поведение [12].

Потери следует классифицировать и описывать и по следующим признакам: источник покрытия (себестоимость, прибыль, страховое возмещение, резервы и т.д.); характер затрат на мероприятия по снижению уровня потерь (капитальные, текущие); подсистемы (продукция, технологии, организация производства, система управления); виновники (контрагенты, руководство, работники). Требуют исследования и более общие существенные признаки классификации потерь.

Расширяет представление о потерях их деление на внепроизводственные и внутрипроизводственные. В основе такой классификации – причины, влияющие на возникновение потерь. В первом случае в силу объективных причин решение задач сокращения потерь выходит за рамки компетенции организации. Вторые полностью или, по крайней мере, в подавляющей своей части зависят от заинтересованности организации в их уменьшении [8].

На сегодня нет однозначного определения понятиям «явные» и «скрытые» потери. Явные потери легко учесть, поскольку они проявляются в бездействии персонала и оборудования и должны быть минимизированы [2]. Скрытые потери нужно диагностировать в операциях, которые выполняются по действующим технологиям и правилам, а чтобы заменить их на более рациональные, нужно установить величину планируемого эффекта, путем оптимизации найти наиболее экономичное решение.

Заметим, категория «скрытые потери» с выходом в 2004 году Положения 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» интересует и банковское сообщество. (В настоящее время действует Положение № 590-П от 28 июня 2017 года «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности».) Согласно утвержденному в редакции Положения № 590-П от 28 июня 2017 года порядку оценки факторов кредитного риска по ссуде без учета обеспечения по ссуде при наличии у заемщика скрытых потерь (например, неликвидных запасов готовой продукции и (или) требований, безнадежных ко взысканию) в размере, равном или превышающем 25 процентов его чистых активов (собственных средств (капитала), его финансовое положение не может быть оценено как хорошее, позволяющее присвоить ссуде категорию качества «стандартная». Это обстоятельство расширяет границы и число критериев принятия решений относительно мероприятий по снижению уровня производственных потерь.

Для предприятий идентификация именно скрытых потерь является наиболее значимой и требующей обработки большого массива входной информации задачей. Привлечение дополнительных специалистов в данную область создает еще более существенный рост потерь, так как их работа напрямую не создает добавленной стоимости для покупателя. Также немаловажным фактором является обеспечение системы менеджмента первичной информацией в данном вопросе.

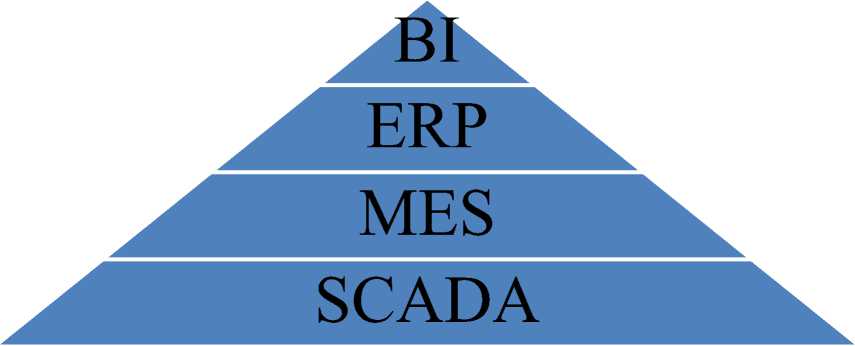

Цифровизация процессов может помочь предприятиям решить данную задачу. Следует рассмотреть базовые уровни цифровизации производства, представленные на рисунке:

-

1. Внедрение систем уровня SCADA (Supervisory Control and Acquisition, диспетчерское управление и сбор данных) позволяет наладить автоматизированное управление многими производственными

-

2. Одним из самых перспективных направлений в области поиска и устранения потерь рассматривается внедрение на производственных предприятиях MES-систем (Manufacturing Execution Systems, оперативное планирование и управление производством). Данные цифровые системы позволяют планировать, оптимизировать и контролировать производственный процесс. MES-системы поддерживают объемно-календарное планирование, в режиме реального времени позволяют производить корректировки по работе оборудования. Данные системы позволяют отслеживать производственные заказы, поддерживают сценарное моделирование производственной программы, отражают ресурсы технологических операций и их доступность. А также позволяют вести документационное обеспечение по всей цепочке создания ценности, от формирования заказа до выпуска готовой продукции. Именно MES-системы наравне с PLM рассматриваются как основа управления жизненным циклом продукта, как основа для перехода на внедрение технологии Digital Twin («цифровых двойников») по наиболее сложным видам выпускаемой продукции. MES-системы позволяют выявить проблемы с ходом выполнения операций, с неукоплектованностью материалами рабочих мест, с простоем в работе оборудования. Помимо диагностирования, они в режиме реального времени позволяют вносить оперативные корректировки для сокращения дальнейших потерь.

-

3. ERP-системы (Enterprise Resource Planning, управление ресурсами предприятия) получили более массовое развитие, однако без внедрения систем уровня MES стоит вопрос об исходных данных, поступающих в обработку и прозрачности потерь на уровне производственного процесса.

-

4. BI-системы (Business Intelligence, аналитические системы для бизнес-анализа) являются поддержкой в большей степени процессов прогнозирования и анализа рыночных тенденций и рисков бизнеса. Их внедрение может позволить предприятиям корректировать цели стратегического развития и не допускать фундаментальных потерь, связанных с анализом потребительских предпочтений и перспектив развития бизнеса.

процессами, заменив работу операторов. На основе датчиков, сенсоров и контроллеров можно отслеживать параметры процессов в режиме реального времени, в том числе круглосуточно. При наличии отклонений по параметрам принимать незамедлительные действия, не допуская передачу дефекта, брака по процессу, потерю скорости, ритмичности или не допуская простоя в режиме оборудования. Также SCADA-системы незаменимы для обеспечения безопасности производства. Они позволяют формировать большой массив первичной информации, поступающей с приемных устройств, видеть малейшие сбои в производственном процессе. SCADA системы могут проводить обработку, передачу и хранение данных.

Рис. Цифровые решения в управлении предприятием [8]

На данный момент на российском рынке большие проблемы могут вызывать системы уровня SCADA, их соответствие требованиям конкретного предприятия. MES-системы стали предлагаться многими компаниями. Например у компании 1С выпущен профильный продукт «1С:MES Оперативное управление производством».

Заключение

Подводя итог рассмотрению проблемы, можно сделать вывод, что разработка моделей и программного обеспечения позволят структурированно анализировать производственные потери с целью поиска экономически эффективных решений вызывающих их проблем. Дальнейшее развитие системы материального стимулирования за выявление и устранение потерь обеспечит реальную основу успешного решения задач снижения уровня производственных потерь.

Список литературы Методические детерминанты организации работ по снижению уровня производственных потерь в условиях цифровизации

- Азимина Е.В. Актуализация подходов к идентификации рисков инновационной деятельности предприятия // Теория и практика общественного развития. 2017. № 10. С. 35-41.

- Беляев В.И., Мищенко В.В., Мищенко В.В. Нормирование труда и исследование затрат рабочего времени: забытые категории экономической науки // Вестник Томского государственного университета. Экономика. 2019. № 45. С. 19-37.

- ЗинчикН.С., Шлыкова А.С. Лин-технологии. СПб.: Изд-во СПбГЭУ, 2021. 77 с.

- Кипервар Е.А., Мрачковский А.Е., Яковлева Е.В., Чумаков А.И. Экономика и организация труда. Омск: Омский государственный технический университет, 2020. 124 с.

- Межов С.И., Бочаров С.Н., Растова Ю.И., Межов И.С. Инвестиции: бизнес-планирование, управление проектами. Новосибирск: Изд-во НГТУ, 2011. 431 с.

- Операционная эффективность: монография / А.Г. Бездудная, Ю.И. Растова, В.И. Сигов. М.: РУСАЙНС, 2021. 170 с.

- Салимьянова И.Г. и др. Инновационное развитие предприятий в условиях цифровой трансформации экономики / под ред. А.Г. Бездудной. СПб.: Изд-во СПбГЭУ, 2020. 57 с.

- Сатановский Р.Л. Методы снижения производственных потерь: монография. М.: Экономика, 1988. 302 с.

- 16 Losses in Production | 16 Losses in TPM | 16 Major Losses. [Электронный ресурс]. Режим доступа: https://www.nikunjbhoraniya.com/2021/04/16-losses-in-production.html (дата обращения 01.08.2021).

- Chand S. Classifications of Losses of Material in an Organization. [Электронный ресурс]. Режим доступа: https://www.yourarticlelibrary.com/material-management/classifications-of-losses-of-material-in-an-organization/ 26142 (дата обращения 01.08.2021).

- Gram M. A Systematic Methodology to Reduce Losses in Production with the Balanced Scorecard Approach // Manufacturing Science and Technology. 2013. № 1 (1). P. 12-22. DOI: 10.13189/mst.2013.010103

- Rastova Yu.I., Rastov M.A., Yarovoi D.O. Stakeholder loyalty assessment as a tool to integrate risks into organisations' strategies // Education Excellence and Innovation Management: A 2025 Vision to Sustain Economic Development during Global Challenges. Proceedings of the 35th International Business Information Management Association Conference (IBIMA). 2020. Р. 1400-1403.