Методические основы альтернативного подхода управления бизнес-рисками сельскохозяйственных организаций

Автор: Суворова С.П., Ветрова Л.Н., Матвеев В.В.

Журнал: Вестник аграрной науки @vestnikogau

Статья в выпуске: 6 (57), 2015 года.

Бесплатный доступ

В статье рассмотрена сравнительная характеристика методов управления бизнес-рисками сельскохозяйственных организаций, а также предложен альтернативный подход, позволяющий выбрать наиболее эффективный метод управления, базирующийся на выявлении уровня существенности каждого риска, который позволяет повысить конкурентоспособность сельскохозяйственных организаций, адаптировать их к изменяющимся условиям хозяйствования.

Бизнес-риск, минимизация риска, уровень существенности, управление риском, сельскохозяйственная организация

Короткий адрес: https://sciup.org/147124268

IDR: 147124268 | УДК: 631.115:005.334

Текст научной статьи Методические основы альтернативного подхода управления бизнес-рисками сельскохозяйственных организаций

Комплекс мер, направленный на минимизацию бизнес-рисков, выступает ключевым элементом в управлении современным сельскохозяйственным предприятием. Так с помощью системы риск-менеджмента снижается количество непредвиденных ситуаций, а также степень их влияния на конечный результат деятельности. Таким образом, управление бизнес-рисками приводит к регрессу внеплановых расходов, тем самым повышая фактический уровень прибыли и рентабельности соответственно.

Деятельность любого предприятия на протяжении всего периода его существования неразрывно связана с определённым уровнем риска, особенно это характерно для сельскохозяйственных предприятий, так как их деятельность прямо связана со множеством плохо прогнозируемых факторов, например, с влиянием природно-климатических условий, эпидемиологической ситуации и многих других. Поэтому, на процесс производства, переработки и реализации сельскохозяйственной продукции влияет огромное количество факторов - бизнес-рисков [3].

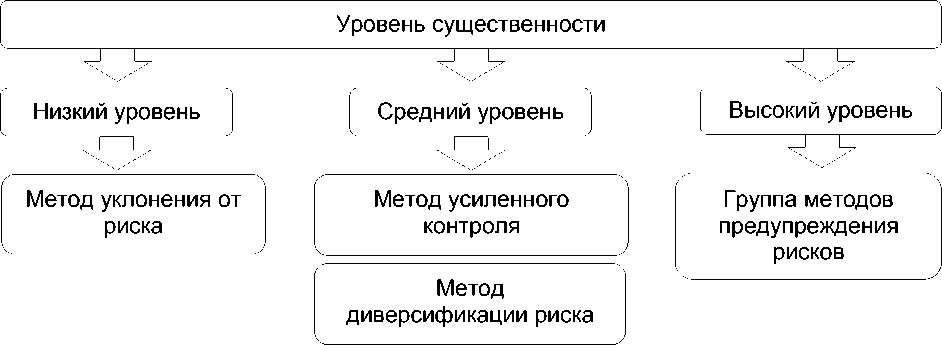

На сегодняшний день насчитывается более 250 видов рисков, каждый из которых имеет свои собственные и общие методы управления ими [2]. По нашему мнению, большая часть этих методов может быть классифицирована в соответствии со степенью их влияния на деятельность организации в целом, т.е. по уровню существенности (Рисунок 1).

Уровень существенности устанавливается отдельно для каждого предприятия, так как каждое из них имеет собственную специфику деятельности, уровень специализации, показатели размера, а также степень финансовый устойчивости. [5]

По нашему мнению, на рисунке отражены основные методы управления бизнес-рисками [6], направленные на минимизацию последствий наступления неблагоприятных событий. Каждый из которых заслуживает отдельного внимания.

Метод уклонения от риска применятся в том случае, если неблагоприятные события не соизмеримо малы в сравнении с масштабами деятельности предприятия, однако их совокупное влияние может нанести небольшой ущерб финансовой стабильности субъекта хозяйствования. Таким образом, предприятию при использовании данного метода целесообразно сопоставить затраты на управление с желаемым уровнем безопасности, возможно целесообразнее принять бизнес-риск полностью или направить усилия только на отдельные его элементы. Если же предприятие принимает решение об использовании методов управления уровень существенности риска повышается до среднего значения.

Рисунок 1 – Группировка методов управления бизнес-рисками по уровню существенности

При среднем уровне существенности для предприятия выгоднее всего использовать методы усиленного контроля или диверсификации рисков, так как они не столь затратные по сравнению с методами предупреждения рисков. Сущность усиленного контроля заключается в постоянном отслеживании рисков, слабо влияющих на деятельность предприятия, с целью предотвращения усиления пагубного воздействия на субъект хозяйствования. Диверсификация представляет сбой разделение риска на составляющие и управление ими по отдельности. [8]

В случае если вышеуказанные методы не оказывают должного влияния, т.е. не минимизируют или полностью устраняют последствия наступления риск-событий, то уровень существенности риска переходит в разряд высокого. В такой ситуации руководителям предприятия следует прибегнуть к последней группе методов предупреждения последствий наступления риска.

Данная группа состоит из 6 основных способов минимизации потерь:

-

1. Стратегическое планирование. Призвано предупредить риск на этапе его

-

2. Прогнозирование. Позволяет учесть влияние различных как макро, так и

- микроэкономических факторов.

-

3. Мониторинг. Отслеживание множества факторов в режиме реального времени

-

4. Создание резервного фонда. Предусматривает аккумулирование денежных средств на счетах предприятия, по средствам создания резервного фонда.

-

5. Страхование. Использует в качестве источников покрытия убытков, возникших в следствии наступления риск-ситуаций, денежные средства 3-х лиц. [6]

-

6. Бюджетирование. Осуществляется посредством создания краткосрочного производственно-финансового плана, включающего создания резервного фонда. [3]

зарождении, по средствам составления бизнес плана.

Каждый из предложенных методов управления бизнес-рисками активно используется предприятиями, в том числе и сельскохозяйственными. Причем каждый из них имеет собственные индивидуальные черты. Проведем сравнительную характеристику предложенной группы методов для выявления из них наиболее эффективного в таблице 1 Согласно проведенному анализу наиболее привлекательными кажутся два метода — это страхование и бюджетирование, так как они частично включают в себя все остальные методы, позволяющие им эффективно осуществлять управление бизнес-рисками. Их принципиальное отличие заключается в том, что бюджетирование позволяет создать краткосрочный производственно-финансовый план – бюджет, в котором аккумулируются денежные средства на счетах предприятия, не выводя их из организации [ 7 ] . В отличии от страхования, где покрытие убытков осуществляется за счет 3-х лиц, в случае своевременного перечисления им страховых премий. Таким образом, используя бюджетирование в качестве ключевого метода управления рисками, предприятие минимизирует и устраняет неблагоприятные последствия наступления риск-событий, а также сохраняет денежные средства в качестве резервного фонда.

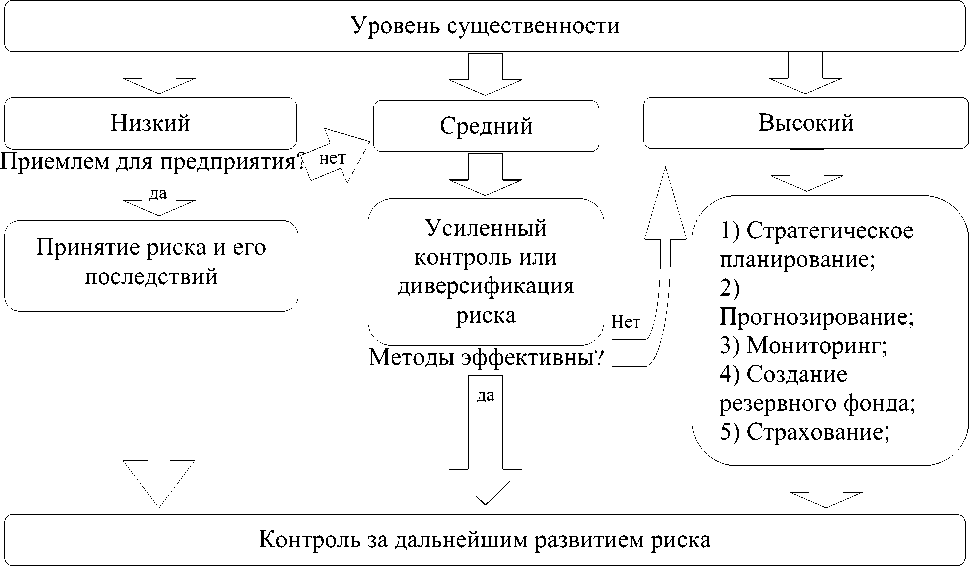

Следовательно, в своей повседневной деятельности сельскохозяйственные предприятия могут применять различные методы управления рисками. Среди которых принципиально важное значение занимает группа методов предупреждения последствий наступления рисков, так как она наиболее адаптирована к современным рыночным условиям, так как предусматривает использование совершенных техники и технологий, программных продуктов и наличие высококвалифицированного персонала. Но в тоже время является наиболее затратной, так инновации требуют серьёзных материальных вложений. Для минимизации подобных затрат, по нашему мнению, процесс управления бизнес-риском осуществляется в следующей последовательности, отраженной на рисунке 2.

Согласно рисунку 2 процесс управления бизнес-риском следует начинать с определения степени влияния риска на процессы хозяйствующего субъекта, т.е. выявить уровень существенности. На этом этапе, как говорилось ранее, сравнивают возможные последствия наступления риск-события с уровнем развития предприятия. После выявленные данного уровня возможны три варианта.

-

1) Если уровень существенности соответствует низкому, то предприятие встает перед выбором: припрятать последствия риска или же продолжить управлять им. Принимая риск, т.е. примеряя на себе все его отрицательные стороны, руководитель организации должен осознавать все возможные последствия такого решения. В противоположном случае, когда принято решение об управлении бизнес-риском, уровень его существенности необходимо прировнять к среднему. В таком случае руководитель обязан сопоставить максимально возможный уровень убытка с затратами на управление риском, так как желаемая цель должна оправдывать вложенные средства.

-

2) Если уровень существенности бизнес-риска приравнивается к среднему, то возможно использование 2-х методов:

-

- метода усиленного контроля за факторами формирования риска, применяющегося для предотвращения формирования более сложного комплексного риска, управление которым вызовет затруднения;

-

- диверсификации риска, т.е. непосредственного разделение уже сложивших комплексных рисков на небольшие составляющие, с целью их исключение из риска.

В том случае, когда вышесказанные методы не оказывают должного влияния или не могут быть применены, уровень существенности такого риска должен быть увеличен до высокого.

-

3) Если уровень существенности риска приближен к значению «высокий», то для него разработана специальная группа методов предотвращения последствий наступления риска. Ключевыми элементами-методами которой являются стратегическое планирование, прогнозирование, мониторинг, создание резервного фонда, страхование, а также бюджетирование.

Таблица 1. Сравнительная характеристика методов предупреждения последствий наступления бизнес-рисков

|

Положительные черты |

Методы предупреждения наступления рисков |

|||||

|

8 о? о T CD cu T CD s о £ 1 О c |

CD S T cu CD О CL о T b C |

X O H X о |

cu Ct £ 2 Ct о CO T о m О cl CO CD CL |

CD s T cu CD О X cu CL H О |

CD cu co о H CD 5€ 2 Ш |

|

|

План развития предприятия (долгосрочный и краткосрочный) |

Применяется |

Применяется |

Применяется |

Применяется |

Только краткосрочный план |

Краткосрочный план |

|

Прогноз макро и микро экономических факторов (долгосрочный и краткосрочный) |

Применяется |

Применяется |

Применяется |

Нет |

Краткосрочный план |

Краткосрочный план |

|

Применение различных видов контроля (предварительный, текущий и последующий) |

Применяется |

Применяется |

Применяется |

Нет |

Последующий контроль |

Применяется |

|

Аккумулирование денежных средств на предприятии (Покрытие убытка за счет собственных средств) |

Нет |

Нет |

Нет |

Применяется |

Нет |

Покрытие убытка за счет собственных средств |

|

Покрытие убытков за счет 3-х лиц |

Нет |

Нет |

Нет |

Нет |

Страховое возмещение |

Нет |

Рисунок 2 – Процесс управления риском

Применение данных методов позволит любому предприятию, в том числе и сельскохозяйственному существенно снизить уровень бизнес-рисков.

И заключительным этапом выступает последующий контроль за дальнейшим развитием управляемого риска, а также поиск новых факторов зарождения или модификации бизнес-рисков.

Следовательно, сельскохозяйственные организации для управления бизнес-рисками могут использовать в своей деятельности шесть предложенных методов предупреждения рисков в качестве составных элементов, входящих в состав разработанной методики.

Предлагаемый нами, подход согласуется и с основными правилами риск-менеджмента, в частности, нельзя рисковать многим ради малого, надо думать о последствиях принимаемых решений и понимать, что существуют варианты выбора, и принимать положительные решения лишь при отсутствии сомнений, а в противном случае принимаются отрицательные решения.

Применение рассмотренной методики по управлению бизнес-рисками позволит эффективно идентифицировать, предупреждать, ликвидировать, а также минимизировать последствия наступления бизнес-рисков, что обеспечит сокращение непредвиденных расходов и адаптацию к изменяющимся условиям бизнес-среды.

Список литературы Методические основы альтернативного подхода управления бизнес-рисками сельскохозяйственных организаций

- Amit Mehta, Max Neukirchen, Sonja Pfetsch, Thomas Poppensieker. Managing market risk: Today and tomorrow//McKinsey Working Papers on Risk. -2012. -№32. -С.21.

- Ветрова Л.Н., Матвеев В.В., Колгушова Ю.Л. Методика оценки бизнес-рисков как совокупность способов предотвращения вероятности появления незапланированных расходов в сельскохозяйственных организациях//Научно-методический электронный журнал "Концепт". -2014. -Т. 20. -С. 2476-2480.

- Ветрова, Л.Н., Матвеев В.В. Оценка рисков при формирования бюджета организации с использованием методов прогнозирования//Экономика и предпринимательство.-2014. -№ 9. -С. 682-685.

- Иванов А.А., Олейников С.Я., Бочаров С.А. Риск-менеджмент. Учебно-методический комплекс. -М.: Изд. центр ЕАОИ, 2008. -193 с.

- Матвеев В.В., Федосеева М.В. Современные методы управления бизнес-рисками//Экономика и социум. -2014. -№ 4-3 (13). -С. 1139-1142.

- Методы управления бизнес-рисками //Управление бизнес-бизнес-рисками, риск-менеджмент на предприятии -Режим доступа: http://www.risk24.ru/metodi.htm (Дата обращения: 06.06.2015).

- Суворова С.П., Ветрова Л.Н. Минимизация природных рисков в бюджетировании сельскохозяйственных организаций через систему страхования/Суворова С.П., Ветрова Л.Н.//Известия Международной академии аграрного образования. -2013. -№ 17.-С. 258.