Методические основы анализа финансовых результатов предприятия

Автор: Кильдюшкина И.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (74), 2021 года.

Бесплатный доступ

Статья посвящена вопросам методического обеспечения анализа финансовых результатов, в частности рассмотрены методики анализа финансовых результатов следующих авторов: Г.В. Савицкой, А.А. Канке, И.Т. Абдукаримова и представлена авторская позиция на недостатки и преимущества рассмотренных методик.

Анализ финансовых результатов, методика, недостатки и преимущества

Короткий адрес: https://sciup.org/170183350

IDR: 170183350 | DOI: 10.24412/2411-0450-2021-4-1-174-177

Methodological bases of the analysis of the company's financial results

The article is devoted to the issues of methodological support for the analysis of financial results, in particular, the methods of analysis of financial results of the following authors are considered: G.V. Savitskaya, A.A. Kanke, I.T. Abdukarimova and the author's position on the disadvantages and advantages of the considered methods is presented.

Текст научной статьи Методические основы анализа финансовых результатов предприятия

С современное время для устойчивого развития предприятия должны обладать значительным запасом финансовой устойчивости, платежеспособности, где влияние оказывают и финансовые результаты деятельности предприятия. В условиях их недостаточности или убыточности деятельности обостряется риск неплатежей и несостоятельности хозяйствующего субъекта.

Величина конечного финансового результата характеризует количественный и качественный аспект ведения бизнеса, который характеризует правильность принимаемых управленческих решений. Однако, несмотря на позиции некоторых авторов, финансовые результаты - это не только прибыль, но и рентабельность, характеризующая прибыльность деятельности предприятия и ее эффективность использования его активов и капитала [2, 5].

Анализ финансовых результатов является основным средством планового управления экономическим развитием предприятия. К тому же, прибыль в современных рыночных условиях является ос- новным источником финансирования деятельности организации, толчком развития расширенного воспроизводства и решения социальных проблем не только в рамках одного предприятия, но и в пределах целого государства.

Анализ финансовых результатов занимает особе место в экономическом анализе, так как он позволяет оценить конечную эффективность деятельности предприятия.

В настоящее время в экономической литературе выделяются несколько методик анализа финансовых результатов. Рассмотрим основные из них подробнее.

Источниками экономического анализа финансовых результатов предприятия служат данные бухгалтерского баланса, отчет о финансовых результатах, формы статистической отчетности, а также соответствующие таблицы бизнес-плана предприятия.

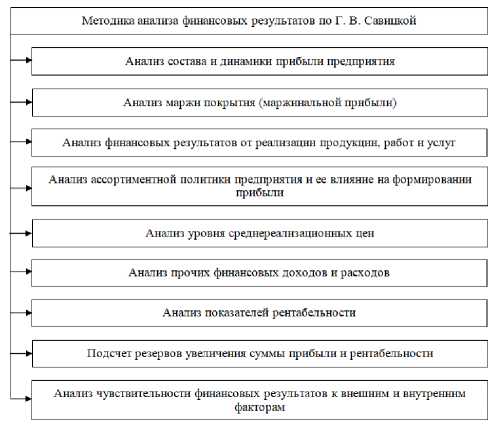

Г.В. Савицкая предлагает свою методику анализа финансовых результатов предприятия, представленную на рисунке 1 [4, с. 252].

Рис. 1. Методика анализа финансовых результатов по Г.В. Савицкой

Исходя из рисунка 1, методика анализа финансовых результатов по Г.В. Савицкой состоит из девяти последовательных этапов, начиная с анализа динамик прибылей и заканчивая изучением влияния факторов на финансовый результат компании. Заключительный этап анализа необходим для прогнозирования финансовых результатов за счет оценки эластичности всех результативных показателей к изменению внутренних и внешних факторов, а также их реакцию на принятия любого управленческого решения.

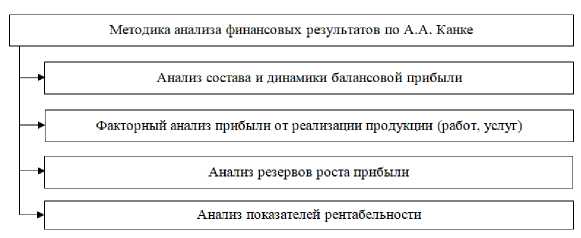

А.А. Канке в своих научных трудах также предлагает собственную методику анализа финансовых результатов, схематично представим на рисунке 2 [3, с. 183].

Рис. 2. Методика анализа финансовых результатов по А.А. Канке

Из рисунка 2 можно сделать вывод, что А.А. Канке выделяет четыре основных этапа анализа финансовых результатов предприятия, при этом большое значение уделяется третьему этапу – анализу резервов роста прибыли, где автор предлагает рассмотреть не только количественную сторону изменения, но и качественную. В рамках данного этапа выделяются три подэтапа:

-

- аналитический – выявляются и количественно оцениваются резервы;

-

- организационный – разработка комплекса инженерно-технических, организационных, экономических и социальных

мероприятий, нацеленных на обеспечения реализации выявленных резервов;

-

- функциональный – практическая реализация разработанных мероприятий и контроль их выполнения.

Анализ показателей, по мнению автора методики, необходимо осуществлять по двум типам: рентабельность предприятия и рентабельность продукции. Показатели, включенные в каждую группу, анализируются в динамики, а благодаря изучению тенденции их изменения делается вывод об эффективности финансовохозяйственной деятельности предприятия.

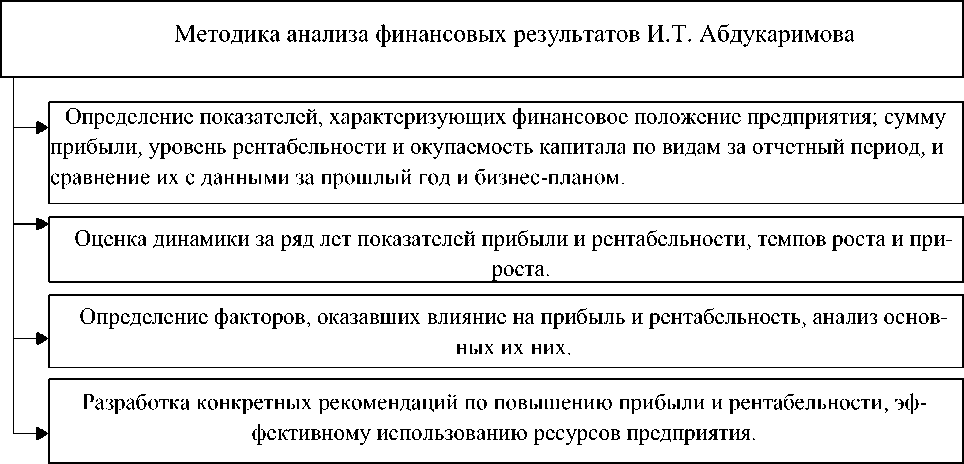

Далее рассмотрим методику анализа И.Т. Абдукаримова (рис. 3) [1, с. 83]. финансовых результатов, по мнению

Рис. 3. Методика анализа финансовых результатов, по мнению И.Т. Абдукаримова

Анализ рисунка 3 показывает, что И.Т. Абдукаримов выделяет четыре этапа анализа финансовых результатов предприятия, где особый этап выделяется рекомендациям по повышению прибыли и рентабельности на предприятиях. Остальные этапы во многом сходятся с представленными выше методиками.

Таким образом, проведенное исследование методик оценки финансового результата предприятий ведущих отечественных ученых позволило выявить как преимущества, так и недостатки. Далее в таблице 1 представим собственную авторскую позицию по преимуществам и недостаткам рассмотренных методик анализа финансового результата предприятия.

Таблица 1. Авторская позиция на преимущества и недостатки методик анализа финансового результата предприятий

|

Критерий |

Автор методики |

||

|

И. Т. Абдукаримов |

Г. В. Савицкая |

А. А. Канке |

|

|

Раскрытие направления анализа динамик прибылей и выручки |

+ |

+ |

+ |

|

Раскрытие направления анализа рентабельности предприятия |

+ |

+ |

+ |

|

Раскрытие направления анализа поиска резервов |

- |

+ |

+ |

|

Наличие в методике положений по составлению рекомендаций |

+ |

- |

- |

|

Наличие нормативных ограничений по всем показателям методики |

- |

- |

- |

|

Наличие факторных моделей |

+ |

+ |

+ |

|

Рассмотрение зависимости результата от внешних факторов |

- |

+ |

- |

Таким образом, из рассмотренных нами методик анализа финансовых результатов предприятия, по нашему мнению, наиболее полный анализ и объективную оценку обеспечивает методика В.Г. Савицкой, в то время как методики И.Т. Абдукаримова и А.А. Канке больше подходят для экспресс-анализа финансовых результатов.

Список литературы Методические основы анализа финансовых результатов предприятия

- Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов. - М.: ИНФРА-М, 2019. - 320 с. - 978-5-16-005165-9. ISBN: 978-5-16-005165-9

- Демчук О.В. Роль и значение эффективности хозяйственной деятельности предприятия // Естественно-гуманитарные исследования. - 2020. - № 1 (27). - С. 64-66.

- Канке А.А. Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие. - М.: ФОРУМ, 2020. - 288 с. - 978-5-8199-0614-9. ISBN: 978-5-8199-0614-9

- Савицкая Г.Ф. Экономический анализ: учебник. - М.: ИНФРА-М, 2021. - 587 с. - 978-5-16-014849-6. ISBN: 978-5-16-014849-6

- Чернявская С.А. Учет и анализ финансовых результатов / А.С. Чернявская, Е.А. Власенко, Е. Бондаренко // Естественно-гуманитарные исследования. - 2020. - №1 (27). - С. 310-315.