Методические подходы к анализу состава, структуры и динамики активов организации

Автор: Федулина А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

Анализ состава, структуры и динамики активов организации позволяет оценить финансовое состояние предприятия на данный момент. Благодаря своевременному и грамотному анализу активов можно предупредить ухудшение финансового положения организации, увеличить эффективность финансово-хозяйственной деятельности организации в целом и повысить качество управленческих решений. В данной статье рассмотрены основные методические подходы к анализу состава, структуры и динамики активов предприятия, а также подходы Шеремета А. Д., Блатова Н. А., Вахрушиной М. А., Вехоревой А. А. к методике оценки активов, схеме построения аналитического баланса.

Экономический анализ, методы анализа финансовой отчетности, сравнительно-аналитический баланс

Короткий адрес: https://sciup.org/140111368

IDR: 140111368

Текст научной статьи Методические подходы к анализу состава, структуры и динамики активов организации

Экономический анализ является основной составляющей любой из функций управления, таких как: прогнозирование и бизнес-планирование; координирование, регулирование, учет и контроль; стимулирование; оценка условий хозяйствования и др. Также экономический анализ можно определить, как самостоятельный вид управленческой деятельности, способствующий принятию верных управленческих решений, играющих решающую роль в стремлении поддерживать бизнес на высоком уровне.

Понятие экономического анализа предопределяет цель анализа состава, динамики и структуры активов организации, сутью которой является оценка тенденций структурных изменений и разработка организационно-экономических механизмов повышения качества их использования. В качестве информационной базы экономического анализа выступают: Бухгалтерский баланс, Главная книга, Приложение к Бухгалтерскому балансу и др.

В научной литературе принято выделять шесть основных методов анализа финансовой отчетности: вертикальный, горизонтальный, трендовый, коэффициентный, сравнительный и факторный. [1, 22]

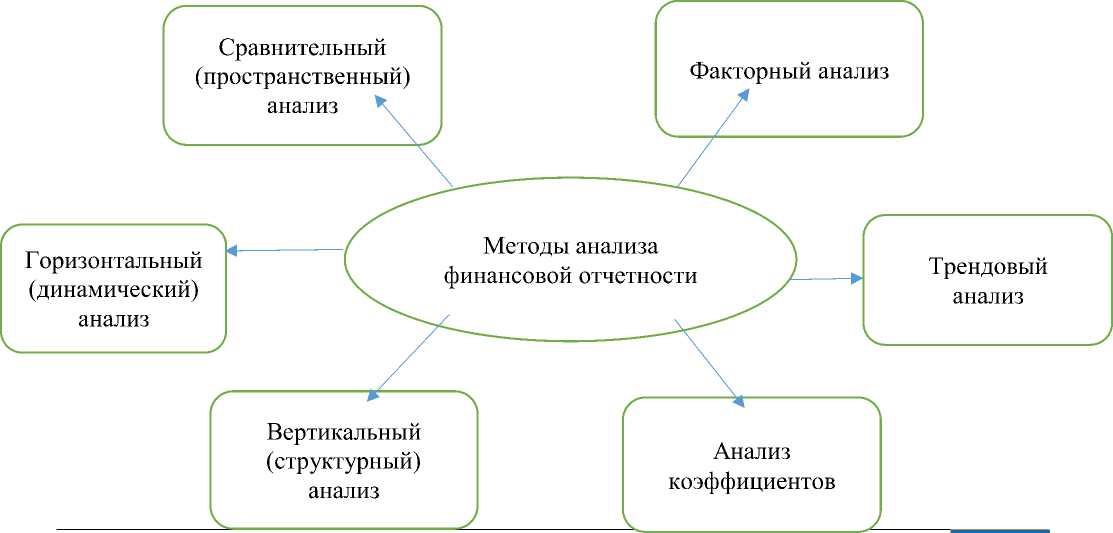

Рисунок 1. Схематичное представление основных методов анализа финансовой отчетности

При помощи горизонтального (или динамического) анализа выявляются абсолютные и относительные отклонения, определяются изменения величин. Проанализировав темпы изменений за ряд лет можно спрогнозировать их значения.

Вертикальный (или структурный) анализ представляет собой изучение структуры итоговых финансовых показателей и дает оценку этих изменений. Вертикальный анализ сглаживает отрицательное влияние процессов инфляции и делает возможным проведение сравнительного анализа с учетом отраслевой специфики. На практике структурный и динамический анализ объединяют (структурно-динамический).

C помощью трендового анализа (вариант горизонтального) исследуют динамические ряды. Данный вид анализа дает возможность определять тренд, на основе которого определяют вероятные значения показателей будущих периодов, соответственно, анализируются тенденции развития – проводится перспективный анализ.

Благодаря анализу коэффициентов (относительных показателей) на основе данных отчетности рассчитывают различные финансовые коэффициенты, их факторный анализ с определением взаимосвязи и взаимозависимости различных, но логически сопоставимых показателей. Данный метод является наиболее эффективным, так как коэффициенты позволяют наиболее точно выявить стабильные стороны предприятия, определить наиболее значимые направления динамики показателей и уровень влияния факторов на изменение результативного показателя.

Сравнительный (пространственный анализ) – это внутрихозяйственный и межхозяйственный метод сравнения показателей предприятия с показателями конкурирующих предприятий и средними по отрасли.

Факторный анализ представляет собой комплексное, системное изучение и измерение воздействия отдельных факторов на результативный показатель с использованием детерминированных или стохастических моделей анализа.

В активе отражаются предметный состав и размещение имущества организации. Основным признаком группировки статей актива баланса считается степень ликвидности, то есть скорость превращения в наличные денежные средства.

Для общей структуры активов и пассивов организации необходимо объединить статьи баланса в более крупные группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). Анализ ликвидности баланса и оборотных активов необходим для того, чтобы дать оценку способности организации своевременно и полностью рассчитаться по своим обязательствам. При анализе ликвидности баланса сравнивают средства по активу, сгруппированные по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения.

Активы предприятия анализируют по балансу применяя один из нижеперечисленных способов:

-

- анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

-

- составление уплотненного сравнительного аналитического баланса путем агрегирования некоторых однородных по составу элементов балансовых статей;

-

- проведение дополнительной корректировки баланса на индекс инфляции с дальнейшим агрегированием статей в необходимых аналитических разрезах. [2, 43]

По мнению большинства ученых, анализ непосредственно по балансу — дело кропотливое и неэффективное, поскольку слишком большое число расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации. [2, 359]

Один из основоположников балансоведения в России, представитель советской бухгалтерской мысли, профессор Блатов Н. А. предложил за основу исследования структуры и динамики финансового состояния предприятия брать сравнительно аналитический баланс. Необходимость использования аналитического баланса обусловлена тем, что он систематизирует и сводит воедино расчеты, обычно осуществляемые аналитиком при ознакомлении с балансом предприятия. Схема аналитического баланса включает значительное число крайне необходимых для анализа показателей. Данные показатели характеризуют статику и динамику финансового состояния организации. Такой баланс фактически включает в себя показатели как горизонтального, основанного на изучении динамики показателей и определении их абсолютных и относительных изменений, так и вертикального, изучающего структуру имущества и источники его формирования, анализа. [3, 360]

За основу сравнительно аналитического баланса принимают исходный баланс, формируя его посредством уплотнения отдельных статей и дополняя его показателями структуры, а также расчетами динамики.

Рассматриваемый вопрос нашел свое отражение в трудах таких современных авторов как: Вехорева А. А., Шеремет А. Д., Вахрушина М. А. Рассмотрим более подробно подходы упомянутых авторов к схеме построения сравнительно-аналитического баланса.

Вехорева А. А. предлагает следующую последовательность составления аналитического баланса:

-

1) Проверка соответствия статей баланса нетто-оценке, т.е. исключение регулирующих величин, которые необходимо раскрыть в пояснениях к балансу, чтобы обеспечить действительность баланса до

непосредственного проведения анализа;

-

2) Для уточнения итога баланса проводят дополнительную очистку баланса от регулирующих статей;

-

3) Агрегирование однородных статей баланса, их перекомпоновка.

Вахрушина М. А., в свою очередь, предлагает следующую схему построения аналитического баланса:

Таблица 1. Схема построения аналитического баланса Вахрушиной М.А.

|

Наименование статей |

Абсолютные величины |

Относительные величины |

Изменения |

|||||

|

на начало года |

на конец года |

на начало года |

на конец года |

в абсолютных величинах |

в структуре |

в % к величине на начало года |

в % к изменению итога баланса |

|

|

1 |

2 |

3 |

4 |

5 |

6=3-2 |

7=5-4 |

8=6/2*100 |

9 |

|

Актив А Δ…А. 1 А…n. |

А 1 |

А 2 |

А 1 /Б 1 × ×100% |

А 2 /Б 2 × ×100% |

А 2 -А 1 = = ΔА |

Δ[А i /Б× ×100] |

ΔА i /А 1 × ×100% |

ΔА i /ΔБ× ×100% |

|

Баланс (Б) |

Б 1 |

Б 1 |

100 |

100 |

ΔБ = =Б 2 -Б 1 |

0 |

ΔБ/Б 1 × ×100 |

100 |

По мнению Шеремета А. Д. вертикальный и горизонтальный анализ следует проводить основываясь на форме аналитической группировки статей актива баланса по признаку ликвидности

Таблица 2. Аналитическая группировка статей Шеремета А. Д.

|

Актив баланса |

На начало года |

На конец периода |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

|||

|

1. Имущество - всего |

||||||

|

1.1. Внеоборотные активы |

||||||

|

1.2. Оборотные активы |

||||||

|

1.2.1. Запасы |

||||||

|

1.2.2.Дебиторская задолженность |

||||||

|

1.2.3. Денежные средства |

||||||

Автор утверждает, что горизонтальный (или динамический) анализ показателей данной таблицы позволяет установить их абсолютные приращения и темпы роста. [4, 87]

Среди показателей оценки активов авторы выделяют:

-

• сумму средств, находящуюся в распоряжении предприятия;

-

• долю активной части основных средств;

-

• коэффициент износа (годности);

-

• коэффициент обновления (выбытия);

-

• коэффициент соотношения оборотных (мобильных) и

- внеоборотных (иммобилизованных) средств;

-

• коэффициент фондоотдачи и оборачиваемости активов;

-

• коэффициент рентабельности активов.

Рассмотрев взгляды различных ученых к методике оценки активов, можно сделать следующие выводы:

Для анализа имущества организации используют основные методы: динамический, структурный, структурно-динамический, коэффициентный, факторный. Все авторы, упоминаемые в данной статье, выделяют данные методы как основные методы анализа активов организации.

Вехорева А. А, Шеремет А. Д., Вахрушина М. А. поддерживают концепцию родоначальника советской бухгалтерии Блатова Н. А., касающуюся построения сравнительно-аналитического баланса как наиболее достоверной и эффективной информационной базы для проведения структурного и динамического анализа активов предприятия. По мнению большинство ученых, анализ, проведенный на основе сравнительноаналитического баланса, считается наиболее качественным.

Кроме того, на основе сравнительно-аналитического баланса и финансовых коэффициентов анализируется:

-

1. виды средств (состав имущества):

-

• внеоборотные активы (основной капитал, долгосрочные активы,

иммобилизованные средства)

-

• оборотные активы (оборотный капитал, оборотные средства,

-

2. структура активов: доля каждого элемента в активах. Специфика деятельности каждого предприятия отражается в структуре имущества. Увеличение удельного веса оборотных средств свидетельствует о положительном сдвиге в структуре активов с финансовой точки зрения, поскольку имущество становится более мобильным, если не снижается «качество» оборотных активов (необходимо проанализировать, за счет чего увеличилась доля оборотных средств).

-

3. изменения в абсолютных и относительных величинах. Показатели рассматриваются в динамике, а также определяется какие средства изменили общую стоимость активов: превышение темпа роста оборачиваемости над темпом роста внеобротных средств свидетельствует об ускорении оборачиваемости всех активов предприятия. Соответственно, чем больше средств предприятие вкладывает в активы принадлежащих категории высокого риска (например, неликвиды), тем меньше его финансовая

текущие активы, мобильные средства)

устойчивость. [1, 45]

Список литературы Методические подходы к анализу состава, структуры и динамики активов организации

- Вехорева А. А. Теория экономического анализа: Учебно-методическое пособие. -Архангельск: ООО «Типография Пресс-Принт», 2009. -90 с.

- Гиляровская Л. Т., Вехорева А. А. Анализ и оценка финансовой устойчивости коммерческого предприятия. -СПб.: Питер, 2003. -256 с.

- Комплексный экономический анализ хозяйственной деятельности: Учебное пособие/Под ред. д.э.н., проф. М.А. Вахрушиной. -М.: Вузовский учебник, 2008. -463 с.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности. -М.: ИНФРА-М, 2006. -415 с.