Методические подходы к формированию финансовой стратегии предприятия

Автор: Варийчук Александр Викторович, Окраинец Татьяна Ивановна

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Статья в выпуске: 2, 2014 года.

Бесплатный доступ

Статья посвящена методике формирования финансовой стратегии на разных жизненных стадиях развития предприятия. Выбор критерия на оптимизацию которого направлена финансовая стратегия зависит от того, находится ли предприятие на стадии экономического роста или кризисного состояния. Такими критериями могут быть: рыночная стоимость предприятия, показатель устойчивого экономического роста, показатели банкротства. Основным методом формирования финансовой стратегии является прогнозирование.

Финансовая стратегия, стадии жизнедеятельности предприятия, рыночная стоимость предприятия, коэффициент устойчивого экономического роста, критерии банкротства, прогнозирование

Короткий адрес: https://sciup.org/140215841

IDR: 140215841 | УДК: 658.15

Текст научной статьи Методические подходы к формированию финансовой стратегии предприятия

В рыночных условиях перспективное планирование является основой долговременной и успешной деятельности предприятий, независимо от того в какой отрасли и в каком регионе осуществляется эта деятельность.

В задачи перспективного планирования входит обоснование направлений и целей развития предприятия. Решаются эти задачи посредством разработки стратегий. Вопросы классификации стратегий в экономической науке являются дискуссионными. Одним из таких дискуссионных вопросов, является вопрос о месте и сущности финансовой стратегии в системе управления предприятия и её ”взаимоотношениях ” с корпоративной стратегией.

По этому вопросу мнения исследователей существенно различаются. Одна группа экономистов считает что, финансовая стратегия, входит как составная часть в корпоративную стратегию. Другие учёные рассматривают финансовую стратегию как стратегию финансовой деятельности предприятия, т.е. его деятельности на финансовых рынках. Некоторые исследователи считают, что финансовая стратегия относится к обеспечивающим стратегиям.

На наш взгляд, при исследовании сущности, роли финансовой стратегии, целей и выборе методов её разработки необходимо исходить из того, что у предприятия есть три вида деятельности: производственная, инвестиционная, финансовая. Каждый из этих видов деятельности имеет самостоятельную сферу функционирования, свою цель, задачи, организацию и технологию их осуществления. Все эти виды деятельности в конечном итоге, должны обеспечить предприятию приток финансовых ресурсов. Объединяющим элементом, в рамках которого реализуются цели каждого вида деятельности и является финансовая стратегия.

Таким образом, по нашему мнению финансовая стратегия не может рассматриваться как элемент корпоративной стратегии, в рамках которой речь может идти только о стратегическом финансовом плане или о стратегии финансирования деятельности предприятия.

Отсюда финансовая стратегия - самостоятельный элемент системы стратегического управления. Цель финансовой стратегии - обеспечить предприятию финансовую безопасность за счёт исследования возможности непрерывного возрастающего притока финансовых ресурсов от производственной , финансовой, инвестиционной деятельности.

Задачами финансовой стратегии является прогнозирование возможностей: максимизация притока финансовых ресурсов; обеспечение перспективной платёжеспособности; минимизация потенциальных финансовых угроз и снижение вероятности возникновения банкротства; оптимизация финансового обеспечения реализации целей корпоративной стратегии; разработка методов управления кадрами предприятия в условиях неустойчивого или кризисного финансового состояния.

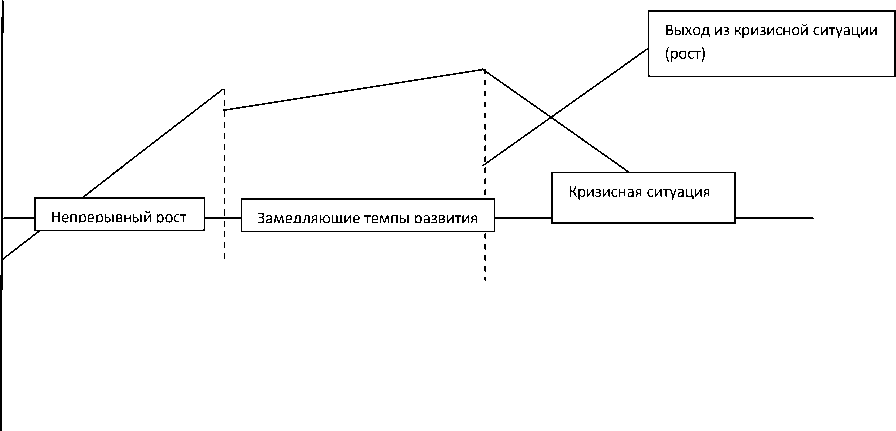

В тоже время цели, задачи, выбор вариантов реализации финансовой стратегии не могут быть одинаковыми для предприятий, находящихся на разных стадиях жизнедеятельности, в различных производственнофинансовых ситуациях. На рис. 1 представлены стадии развития предприятия.

Рис.1. Стадии жизнедеятельности предприятия.

Так, для предприятий, которые находятся на стадии непрерывного роста, целью финансовой стратегии является исследование возможностей обеспечения этого роста необходимыми финансовыми ресурсами в достаточной степени и с минимальными затратами т.е. минимизации стоимости привлекаемого капитала. Для предприятий замедляющих темпы развития в связи с неблагоприятной рыночной конъюнктурой или неэффективным использованием ресурсов, цель финансовой стратегии связана с минимизацией финансовых потерь и недопущением банкротства. Для предприятий, которые находятся в кризисной ситуации, разработка финансовой стратегии направлена, прежде всего, на выявление возможностей выхода из финансового кризиса.

Процесс разработки финансовой стратегии предполагает не только

Подходы по определению стоимости предприятия.

Таблица 1.

|

Подход |

Особенность |

|

Затратный подход (используется для оценки бизнеса, не приносящего стабильных доходов, недавно созданного либо находящегося в стадии ликвидации) |

К методам затратного подхода относятся : Метод скорректированных чистых активов состоит в том, что из рыночной стоимости активов общества, определенной на дату оценки, вычитается текущая стоимость обязательств. В рыночной стоимости активов необходимо учитывать Гудвилл. При использовании метода ликвидационной стоимости при расчете стоимости активов исключается Гудвилл. Главное отличие от метода скорректированных чистых активов состоит в том, что для продажи активов обществу необходимо платить комиссионные, нести расходы на демонтаж и снижать цену на активы для обеспечения ликвидности. В обязательствах дополнительно учитываются издержки на содержание управленческого персонала, налоги на продажу имущества. |

|

Сравнительный (рыночный) подход |

Данный подход особенно целесообразно использовать для оценки в том случае, если на рынке имеется несколько объектов, с которыми можно сравнить оцениваемый бизнес. На точность определения рыночной стоимости объекта напрямую влияет достоверность собранных оценщиком сведений о продажах аналогов. |

|

Доходный подход |

Если оценка осуществляется на основе подхода, основное внимание уделяется доходам от бизнеса, поскольку именно этот показатель является основным фактором, от которого будет зависеть, сколько стоит объект. Чем выше доходы от бизнеса, тем дороже стоит сам бизнес на рынке при других равных условиях. Оценщик учитывает не только величину дохода, но также период, за который он может быть получен, а кроме того, вид и уровень риска, сопровождающего процесс получения прибыли. Доходный подход состоит из двух методов: метода дисконтирования денежных потоков (прогнозирование потоков от объекта оценки, дисконтирующихся впоследствии по дисконтной ставке, которая соответствует ставке дохода, отражающей риски инвестора) метода капитализации дохода (определение рыночной стоимости бизнеса по формуле V=D/R, где R – коэффициент капитализации, а D – чистый годовой доход.) |

В отличие от стадии непрерывного роста, на стадии замедления роста в качестве критерия, на который ориентирована финансовая стратегия, может быть принят коэффициент устойчивого экономического роста.(1)

2*RP

RR =---------

П^Ьед + n4encf (1)

Где RP (reinvested profit) - реинвестированная прибыль;

П4 - постоянные пассивы на начало и конец периода.

В кризисной ситуации роль главного критерия могут выполнять показатели банкротства. В табл. 2 представлены модели критериев, предлагаемые экономистами.

Таблица 2.

Показатели банкротства.

|

Модель, автор |

Формула |

|

Двухфакторная модель Альтмана |

Z = –0,3877 – 1,0736*X1 + 0,0579*X2 |

|

Пятифакторная модель Э.Альтмана |

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5 Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5 |

|

Модели Фулмера |

H = 5,528Х1 + 0,212Х2 + 0,073Х3 + 1,270Х4 – 0,120Х5 + 2,335Х6 + 0,575Х7 + 1,083Х8 + 0,894Х9 – 6,075 |

|

Модели Стрингейта |

Z = 1,03A + 3,07B + 0,66C + 0,4D |

|

Модели Лиса |

Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,001Х4 |

|

Модели Таффлера |

Z = 0,53X1 + 0,13X2 + 0,18 X3 + 0,16 X4 |

Каждый из критериев зависит от многих факторов, в свою очередь определяемых через набор экономических, производственных, финансовых показателей. На рыночную стоимость бизнеса влияет, прежде всего, рентабельность инвестированного капитала, средневзвешенная его стоимость, ликвидность, степень финансового риска. Коэффициент устойчивого экономического роста зависит от величины собственного капитала, показателя реинвестированной прибыли, рентабельности продаж, оборачиваемости активов. Перечень факторов, которые влияют на вероятность возникновения банкротства, зависит от методики оценки критерия и содержит широкий набор финансовых и экономических показателей.

Отбор показателей влияющих на анализируемый критерий может осуществляться пошаговым методом, в зависимости от степени их влияния на уровень анализируемого предприятия.

В вопросах алгоритма разработки финансовой стратегии также не наблюдается единства мнений. Так, мнению Е.В. Борониной [2], разработка финансовой стратегии включает в себя следующие этапы: формулировка проектной стратегической цели; формирование конкретной стратегической цели; согласование стратегической цели с заказчиком; формирование исходных показателей для прогнозирования; прогнозирование ключевых показателей; стыковка сингулярных прогнозов; разработка стратегического плана; разработка текущих и оперативных планов; внесение корректировок в стратегический план; внесение корректировок в текущие и оперативные планы.

И.А Лисовская [1] выделяет следующие этапы формирования финансовой стратегии: выполнение стратегической финансовой диагностики; построение дерева целей ФСК; определение целевых нормативов ФСК; моделирование возможных сценариев развития и вариантов прогнозной финансовой отчётности; оценка динамики рыночной стоимости компании; разработка системы мероприятий, обеспечивающих нейтрализацию угроз и использование новых возможностей; организация выполнения финансовой стратегии компании; мониторинг реализации ФСК, текущая корректировка решений по результатам мониторинга.

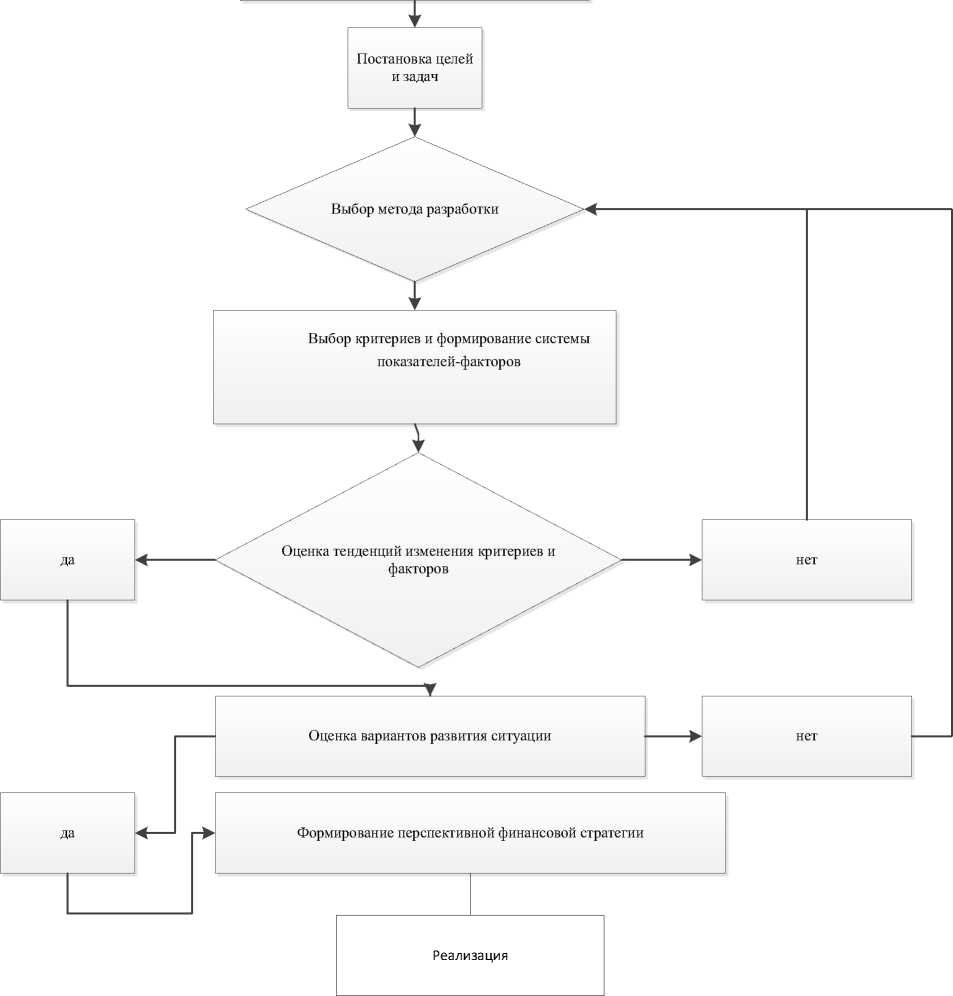

Основным недостатком таких подходов является то, что объединяются элементы стратегического, текущего и оперативного планирования (Е.В. Борониной ) а также этапы разработки, организации, реализации стратегии (И.А. Лисовская). По нашему мнению, финансовая стратегия разрабатывается в последовательности, приведённой на рис. 2.

Оценка экономического и финансового развития предприятия

Рис.2. Последовательность разработки финансовой стратегии предприятия.

Общий алгоритм разработки финансовой стратегии корректируется в зависимости от метода формирования финансовой стратегии. Основным методом разработки финансовой стратегии является прогнозирование. Прогнозирование может осуществляться на основе динамических рядов, экономико-математических моделей. Существующие методы прогнозирования представлены в табл. 3.

Методы прогнозирования.

|

Метод технологического прогнозирования. |

Технологическое прогнозирование подразделяется на изыскательское (иногда его еще называют поисковым) и нормативное. В основе изыскательского прогнозирования положена ориентация на представляющиеся возможности, установление тенденций развития ситуаций на основании при разработке прогноза информации. |

|

Метод экспертного прогнозирования. |

С помощью этого метода прогнозирования может быть решена большая часть проблем, возникающих при разработке прогнозов. |

|

Метод изыскательского прогнозирования. |

Одним из основных методов, используемых в изыскательском прогнозировании, является экстраполяция временных рядов – статистических данных об интересующем нас объекте. Экстраполяционные методы основаны на предположении о том, что закон роста, имевший место в прошлом, сохранится и в будущем, с учетом поправок из-за возможного эффекта насыщения и стадий жизненного цикла объекта. |

|

Метод нормативного прогнозирования. |

Нормативное прогнозирование представляет собой подход, к разработке прогноза исходя из целей и задач, которые ставит перед собой организация в прогнозируемом периоде. Основным методом, использующимся в нормативном прогнозировании, является метод горизонтальных матриц решений, когда производится определение первоочередности выполнения предлагаемых для достижения поставленных целей проектов. |

|

Метод сценариев |

Разрабатываемые специалистами сценарии развития анализируемой ситуации позволяют с, тем или иным уровнем достоверности определить возможные тенденции развития, взаимосвязи между действующими факторами, сформировать картину возможных состояний, к которым может прийти ситуация под влиянием тех или иных воздействий. Профессионально разработанные сценарии позволяют более полно и отчетливо определить перспективы развития ситуации, как при наличии различных управляющих воздействий, так и при их отсутствии. |

Итак, для каждой стадии жизнедеятельности предприятия характерны свои критерии, который позволяют в большей степени спрогнозировать дальнейшие события. Общий алгоритм разработки финансовой стратегии корректируется в зависимости от метода формирования финансовой стратегии. На наш взгляд, при разработке финансовой стратегии могут использованы: метод технологического прогнозирования, метод экспертного прогнозирования, метод изыскательского прогнозирования, метод нормативного прогнозирования, метод сценариев. Основным методом разработки финансовой стратегии является прогнозирование. Прогнозирование может осуществляться на основе динамических рядов, экономико-математических моделей.

Список литературы Методические подходы к формированию финансовой стратегии предприятия

- Лисовская И.А. Методология формирования финансовой стратегии российских компаний. -М., 2009. -12 с.

- Боронина Е. В. Формирование финансовой стратегии страховой компании с использованием прогнозирования. -М., 2011. -15с.

- Бланк И.А. Финансовая стратегия предприятия. М., 2004. -265 с.

- Иванова Г.П. Антикризисное управление: от банкротства к финансовому оздоровлению. М., 2005. № 44.

- Баринов В.А. Антикризисное управление: Учебное пособие. -М., 2002. -520с.