Методические подходы к оценке налоговой нагрузки организации как индикатор налогового контроля

Автор: Самсонов Е.А.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Статья в выпуске: 2 (47), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142142836

IDR: 142142836

Assessment methods of tax burden as an indicator of tax control

Текст статьи Методические подходы к оценке налоговой нагрузки организации как индикатор налогового контроля

Налоговая нагрузка является важной характеристикой эффективной налоговой политики государства. Налоговая система должна обеспечивать финансовыми ресурсами потребности государства, а также повышать стимулы налогоплательщиков в инновационном развитии предпринимательской деятельности.

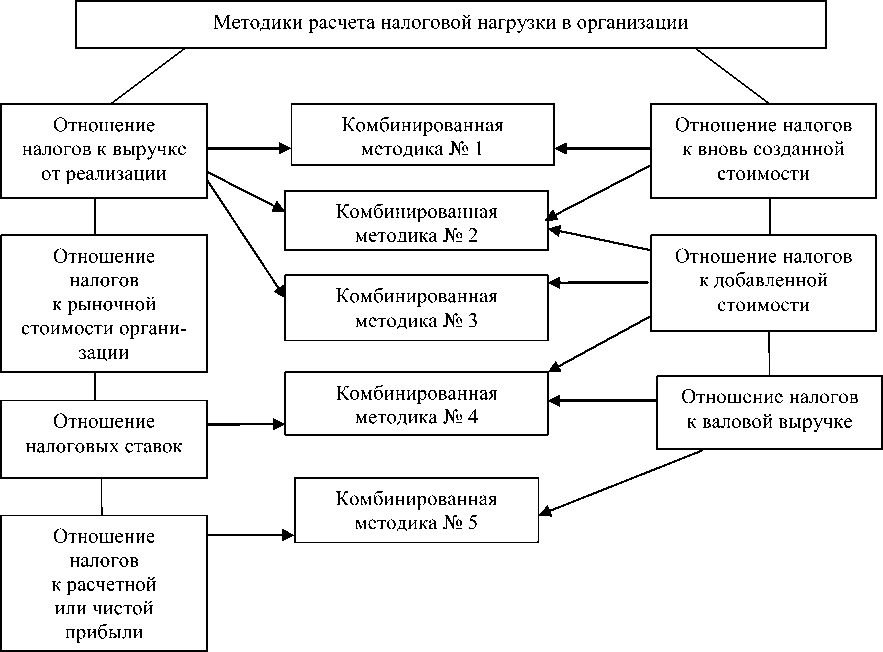

Основная цель разрабатываемых методик предполагает универсальный характер показателей налоговой нагрузки для организации, который позволяет соизмерить уровень налоговых обязательств в различных отраслях народного хозяйства. Существующие модели методик оценки налоговой нагрузки организации с учетом их возможных комбинаций представлены на рисунке.

В настоящее время в отечественной экономической литературе предлагаются различные модели расчета налогового бремени, которые возможно сгруппировать в две основные группы:

-

1) аддитивные;

-

2) мультипликативные.

Аддитивные модели используются в оперативной деятельности предприятий по рекомендации ФНС как отношение суммы уплаченных НДС, социальных сборов, налога на имущество и налога на прибыль к выручке от реализации, включая выручку от прочей реализации [1].

Методика, предложенная М.И. Крейниной [1], исходит из сопоставления налога и источника его уплаты. Таким образом, каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свой критерий для оценки тяжести налогового бремени. Общий знаменатель, к которому в соответствии с данным подходом можно привести сумму всех налогов, – прибыль организации.

Рис. Методики оценки налоговой нагрузки организации

Тяжесть налогового бремени (Нн) можно рассчитать по формуле:

В И Пч В И Пч

П Пч ---= 1 - dnn , ПП

Нп

П ПП где В – общая выручка организации; И – издержки, принимаемые для целей налогообложения; П – бухгалтерская прибыль до налогообложения; Пч – прибыль, остающаяся в распоряжении организаций за вычетом обязательных платежей (пени, штрафные санкции), уплачиваемых за счет нее; dпn – доля чистой прибыли после уплаты налогов в бухгалтерской прибыли до налогообложения; 1-dпn – доля налоговых платежей в общей прибыли организации.

~ П (1- dnn)

Отношение характеризует, во сколько раз суммарная величина уплаченных Пч налогов и иных обязательных платежей отличается от прибыли, остающейся в распоряжении организаций.

Особенность рассматриваемого метода состоит в том, что он не учитывает косвенные налоги (НДС, акцизы и др.), поскольку они не зависят от величины прибыли организаций. Для оценки налогового бремени по НДС и акцизам их предлагается соотносить либо с кредиторской задолженностью, либо с валютой баланса, а сумму налогов – с источниками уплаты [4].

Данная методика представляется действенным средством анализа воздействия налогов на финансовое состояние организаций. Что, на наш взгляд, целесообразно для решения определенного класса задач, где решающим фактором оценки влияния налоговых рисков на конечные результаты деятельности организации и ее экономическую безопасность является степень покрытия чистой прибыли общей бухгалтерской прибылью организации.

Оригинальный подход к расчету налоговой нагрузки содержится в работах Е.А. Кировой [5]. Она отмечает, что применять выручку от реализации продукции как базу для исчисления налоговой нагрузки организации недостаточно. По мнению автора, следует различать абсолютную и относительную нагрузки.

Абсолютная налоговая нагрузка - это налоги и страховые взносы, подлежащие перечислению в бюджет и во внебюджетные фонды, т.е. абсолютная величина налоговых обязательств хозяйствующих субъектов. В этот показатель включаются фактически внесен - ные в бюджет налоговые платежи, социальные сборы медицинского страхования, фонд социального страхования), а платежам.

(пенсионный фонд, фонд также недоимка по данным

напряженности налоговых

Однако абсолютная налоговая нагрузка не отражает обязательств, поэтому Е.А. Кирова [5] предлагает использовать показатель относительной налоговой нагрузки (ОНН). Под ним понимается отношение абсолютной налоговой нагрузки к вновь созданной стоимости, т.е. отношение налогов и страховых взносов (Н), включая недоимку (Нед), к вновь созданной стоимости:

Н = Нед

ОНН =---——.

ДС

Источником уплаты налоговых платежей признается добавленная стоимость. Поэтому при исчислении налоговой нагрузки к добавленной стоимости не учитывается объективное различие доли амортизации в ее объеме. С целью исключения влияния амортизационных сумм на величину налоговой нагрузки предлагается фискальные изъятия соизмерять с вновь созданной стоимостью. Вновь созданная стоимость определяется расчетным путем вычетом из добавленной стоимости амортизации.

На уровне отдельной организации вновь созданную стоимость (ДС) предлагается исчислить следующим образом:

ДС=В-МЗ-А-ВД-ВР или

ДС=ОТ+ОС+П+НП, где В - выручка от реализации товаров, продукции, работ, услуг; МЗ - материальные затраты; А - амортизация; ВД - внереализационные доходы; ВР - внереализационные расходы (без учета налоговых платежей); ОТ - оплата труда; ОС - отчисления в единый социальный налог; П- прибыль организации; НП - налоговые платежи.

Относительную налоговую нагрузку Е.А. Кирова предлагает определять по формуле: НН + ОС НН + ОС

ОНН -—— х 100% - ————-—— х 100%.

ДС ОТ + ОС + П + НН

Достоинства методики заключаются в том, что она позволяет сравнивать налоговую нагрузку по конкретным организациям независимо от их отраслевой принадлежности. Налоговые платежи соотносятся с вновь созданной стоимостью, налоговая нагрузка оценивается относительно источника уплаты налогов; на формирование величины вновь созданной стоимости не влияют уплачиваемые налоги.

В публикации М.И. Литвина [3] делается попытка комплексно увязать показатель налоговой нагрузки с количеством налогов и других обязательных платежей, структурой налогов, механизмом взимания налогов. Показатель налоговой нагрузки (Нн) в организации автор предлагает рассчитывать по формуле:

Н

Нн = — X 100%, где Н - сумма налогов; ДС - добавленная стоимость.

В общую сумму налогов включаются все уплачиваемые налоги (косвенные и прямые): НДС, акцизы, налог на доходы физических лиц, единый социальный налог и т.д. Широта подобного подхода аргументируется тезисом о том, что все перечисленные налоги выплачиваются за счет денежных поступлений, а степень их уплаты непостоянна.

А. Кадушин и Н. Михайлова представляют налоговую нагрузку организации как функцию типа производства, изменяющуюся в зависимости от колебания затрат на материальные ресурсы, оплату труда или амортизацию [2].

Применяемая налоговая система основана на использовании налогов с различной базой. Поэтому для количественной оценки суммарной налоговой нагрузки необходимо свести их к единой интегральной оценочной базе.

В качестве таковой можно также использовать долю отдаваемой государству добавленной стоимости, создаваемой на данном предприятии, и сравнить ее с аналогичной долей налоговой нагрузки в валовой выручке предприятия.

Этот показатель позволяет «усреднить» оценку налоговой нагрузки для различных типов производств, т.е. обеспечить сопоставимость налоговой нагрузки для различных экономических структур. А для количественной интерпретации структуры затрат и, соответственно, характеристики типа хозяйства представим себе валовую выручку (В) предприятия в виде следующей структуры компонентов (рис. 2):

материальные затраты (МЗ);

добавленная стоимость (ДС), которая, в свою очередь, может быть представлена в следующем виде:

амортизационные отчисления (Ам);

затраты на оплату труда (ЗПо) (включая обязательные отчисления в социальные фонды и налоги, начисляемые к фонду оплаты труда);

налоговые платежи (налог на добавленную стоимость, акциз).

|

Материальные затраты |

Добавленная стоимость |

|||

|

Амортизация |

Заработная плата с отчислениями |

Валовая прибыль |

Налоговые платежи |

|

Рис. 2. Структура добавленной стоимости организации

На основе вышесказанного была создана модифицированная методика налоговой нагрузки как по отношению к добавленной стоимости, так и по отношению в выручке (ННдс, ННв), учитывающий как величину ставки налогов, так и тип производства.

Для этой цели при расчете ННдс в числитель последовательно ставятся налоги, ставки которых перечислены выше, а в знаменатель – добавленная стоимость. Так как сумма налогов получается путем умножения коэффициентов на ДС , то ДС в числителе и зна- менателе сокращается и формула расчета налоговой нагрузки по отношению к добавленной стоимости приобретает следующий вид:

ННдс = (1 - Нп ) х Нндс + -На- + Ндфл х Кзп + [(1 - Нп ) х Спф + Сфсс + Сфмс - Нп ] х

-

1 + Нндс 1 + На

Кзп + (1- Нп )х Них --1 + Кам +Нп-Нп ( Кам + Крп) + (1-Нп )х

Ко

X 1-

Нндс На

1 + Нндс 1 + На

- (1 + Спф + Сфсс = Сфмс)х Кзп-Кам-Кпр-Них--1 + Кам , Ко где ННдс – Налоговая нагрузка, определяемая по отношению к добавленной стоимости; Нп – ставка налога на прибыль; Нндс – ставка НДС; На – ставка акциза; Спф – ставка сбора в пенсионный фонд; Сфсс – ставка сбора в фонд социального страхования; Сфмс – ставка сбора в фонд медицинского страхования; Ни - ставка налога на имущество; Кам,Кзп, Кпр -соответственно доля амортизационных отчислений, расходов на оплату труда, учитываемых для целей налогообложения прибыли, прочих расходов в добавленной стоимости организации; Ко – коэффициент, показывающий удельный вес добавленной стоимости в прибыли. Он рассчитывается как отношение добавленной стоимости (ДС) к прибыли (без учета НДС).

Для расчета налоговой нагрузки по отношению к НДС (ННдс) в числитель последовательно ставятся ставки налогов, перечисленных выше, а в знаменатель – добавленная стоимость.

Предложенная в работе методика расчета величины налоговой нагрузки, учитывающая особенности налогообложения организаций в современных условиях, показывает, что величина платежей прямо пропорциональна уровню рентабельности производства и, как следствие, ее увеличение приводит к росту налогов, подлежащих уплате. С другой стороны, экономия материальных затрат влечет за собой уменьшение сумм налогов, а следовательно, рост прибыли, остающейся в распоряжении предприятия.

Оценку налоговой нагрузки организации рассмотрим на примере трех организаций, относящихся к разным секторам инновационного хозяйствования: ЗАО «Горнопромышленная компания «Байкал» (фондоемкая организация производства), ЗАО «Сибирская производственная компания» (материалоемкая организация производства), ЗАО «Энерготранс» (трудоемкая организация производства).

Для начала рассмотрим структуру налоговых обязательств исследуемых организаций.

За анализируемый период (табл. 1) наибольший вес в структуре налоговых обязательств ЗАО «Энерготранс» занимают социальные налоги (с учетом платежей по страховым взносам на обязательное страхование), доля которого в 2008 г. составила 43,0 %, в 2009 г. – 47, а в 2010 г. – 45 %.

Таблица 1

Структура налоговых обязательств ЗАО «Горнопромышленная компания «Байкал», ЗАО «Сибирская производственная компания» и ЗАО «Энерготранс», тыс. руб.

|

Наименование налога |

Сумма налога, тыс. руб. |

Удельный вес, % |

||||

|

2011 г. |

2012 г. |

2013 г. |

2011 г. |

2012 г. |

2013 г. |

|

|

ЗАО «Энерготранс» |

||||||

|

Налог на добавленную стоимость |

595,0 |

600,0 |

1128,0 |

32 |

22,5 |

33,0 |

|

Налог на имущество |

11,0 |

- |

13,0 |

1,0 |

- |

0,4 |

|

Налог на прибыль |

- |

280,0 |

157,0 |

- |

10,5 |

4,6 |

|

Социальные налоги* |

803,0 |

1259,0 |

1559,0 |

43 |

47,0 |

45 |

|

Налог на доходы физических лиц |

457,0 |

523,0 |

606,0 |

24,9 |

20,0 |

17 |

|

Итого налогов |

1866,0 |

2662,0 |

3463,0 |

100 |

100 |

100 |

|

ЗАО «Сибирская производственная компания» |

||||||

|

Налог на добавленную стоимость |

4386 |

7086 |

8007 |

63,1 |

72,7 |

73,7 |

|

Налог на имущество |

1561 |

1457 |

1664 |

22,4 |

15 |

15,3 |

|

Налог на прибыль |

- |

146,0 |

66 |

- |

2 |

0.6 |

|

Социальные налоги* |

781 |

790 |

853 |

11,2 |

8,0 |

7,8 |

|

Налог на доходы физических лиц |

213 |

225 |

254 |

3,0 |

2,2 |

2,3 |

|

Итого налогов |

6949 |

9715 |

10856,0 |

100 |

100 |

100 |

|

ЗАО ГПК «Байкал» |

||||||

|

Налог на добавленную стоимость |

7522 |

5964 |

6200 |

79,4 |

83,1 |

80,3 |

|

Налог на имущество |

388 |

381 |

458 |

4,1 |

5,3 |

5,9 |

|

Налог на прибыль |

889 |

65 |

247 |

9.4 |

1.0 |

3.2 |

|

Социальные налоги* |

501 |

562 |

603 |

5.3 |

7.8 |

7.8 |

|

Налог на доходы физических лиц |

154 |

193 |

203 |

1.6 |

2.7 |

2.6 |

|

Итого налогов |

9465 |

7178 |

7721 |

100 |

100 |

100 |

* Сбор Пенсионного фонда; сбор Фонда социального страхования; сбор Фонда медицинского стра- хования.

На втором месте – налог на добавленную стоимость, доля которого соответствует 32 % в 2011 г., 22,5 в 2012 г. и 33 % в 2013 г.

Налог на доходы в структуре налоговых обязательств занимает 24,9 % в 2011 г., 20 в 2012 г. и 17 % в 2013 г. Следует отметить, что наименьшая доля принадлежит налогу на прибыль – 10,5 и 4,6 %. В 2011 г. организация по результатам деятельности понесла убытки, поэтому не является плательщиком налога.

Структура налоговых обязательств ЗАО «Сибирская производственная компания» свидетельствует о том, что наибольший удельный вес занимает налог на добавленную стоимость, доля которого увеличилась с 63,1 до 73,7 % в 2010 г. Далее следует имущественный налог, доля которого составила 22,4 % в 2008 г., 15 в 2011 г. и 15,3 % в 2013 г. За оценочный период уменьшилась доля социальных налогов с 11,2 до 7,8 %. Наибольший удельный вес в структуре налоговых обязательств приходится на налог на прибыль организаций, налог на доходы физических лиц и транспортный налог, доля которых колеблется от 0,1 до 3 %.

Как показывает оценка ЗАО ГПК «Байкал», налог на добавленную стоимость в структуре налоговых обязательств занимает более 80 %. Следовательно, доля остальных налогов менее 20 %. Налог на имущество организаций занимал 4,1 % в 2011 г., 5,3 в 2012 г. и 5,9 % в 2013 г. Удельный вес налога на прибыль организаций снизился с 9,4 до 3,2 %. За анализируемый период увеличилась доля налога на доходы физических лиц с 1,6 до 2,6 %.

Таблица 2

Расчет величины налоговой нагрузки в деятельности организаций различными методами

|

Методика расчета налоговой нагрузки |

Организация |

Расчетное значение показателя |

||

|

2011 г. |

2012 г. |

2013 г. |

||

|

Методика Е.А. Кировой |

ЗАО «Энерготранс» |

29,6 |

23,6 |

14,1 |

|

ЗАО «СПК» |

22,3 |

9,3 |

16,4 |

|

|

ЗАО ГПК «Байкал» |

5,6 |

8,3 |

12,7 |

|

|

Методика М.И. Литвина |

ЗАО «Энерготранс» |

21,4 |

21,2 |

14,8 |

|

ЗАО «СПК» |

46,2 |

29,4 |

45,3 |

|

|

ЗАО ГПК «Байкал» |

29,5 |

57,5 |

73,0 |

|

|

Методика М.Н. Крейниной |

ЗАО «Энерготранс» |

- |

40,0 |

49,4 |

|

ЗАО «СПК» |

- |

26.5 |

29,2 |

|

|

ЗАО ГПК «Байкал» |

61,0 |

84,0 |

94,9 |

|

|

Методика А. Кадушиной и Н. Михайловой |

ЗАО «Энерготранс» |

41,6 |

40,4 |

39,2 |

|

ЗАО «СПК» |

37,7 |

36,6 |

36,6 |

|

|

ЗАО ГПК «Байкал» |

36,5 |

37,7 |

37,7 |

|

|

Модифицированная методика |

ЗАО «Энерготранс» |

39,7 |

35,1 |

33,23 |

|

ЗАО «СПК» |

34,17 |

35,98 |

34,78 |

|

|

ЗАО ГПК «Байкал» |

32,77 |

40,43 |

27,05 |

|

Расчет величины налоговой нагрузки в деятельности организаций различными методами позволяет сделать вывод, что доля налогов и обязательных платежей в валовой выручке несущественно растет на фоне увеличения уровня рентабельности производства, но имеет ярко выраженную зависимость от типа производства: от 5,6% для фондоемкого производства до 46,2% для материалоемкого производства. Следовательно, любое необоснованное изменение налоговой системы может привести к нарушению налоговых платежей организации (табл. 2).

Методические аспекты оценки налоговой нагрузки как показателя эффективности налогового планирования в организации предполагают определение величины налоговых платежей, взимаемых государством посредством существующей системы налогообложения с учетом уровня общественных потребностей и задач налоговой политики государства. В научной литературе рассматриваются различные методики определения налоговой нагрузки в организации. Методика определения налоговой нагрузки конкретной организации состоит в установлении соотношения между суммой уплачиваемых налогоплательщиком налогов и полученной им выручки. Различие их проявляется в использовании того или иного количества налогов, включаемых в расчет налоговой нагрузки, а также в определении интегрального показателя, с которым соотносится общая сумма налоговых платежей.