Методические подходы к прогнозированию региональных инновационных процессов

Автор: Очирова Г.Ю.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Рубрика: Экономические науки

Статья в выпуске: 5 (62), 2016 года.

Бесплатный доступ

Для реализации успешного перехода экономики на инновационный путь развития необходимо четко определить целевые ориентиры и дать оценку перспективных направлений. В связи с этим необходимо применение гибкого и оптимального инструментария прогнозирования экономических процессов. В статье рассмотрены основные методические подходы к прогнозированию социально-экономических процессов. Выявлено, что эффективным инструментом при разработке прогноза социально-экономических показателей являются эконометрические модели, основанные на статистических данных. Представлены сравнительные показатели инновационного развития Республики Бурятия и субъектов Сибирского федерального округа. Проведен анализ и построен прогноз объема производства инновационной продукции на примере Республики Бурятия с использованием методов регрессионного анализа и анализа временных рядов; выявлены факторы, влияющие на рост производства инновационной продукции региона. Обобщены выводы по проведенной работе.

Методы прогнозирования, эконометрическое моделирование, прогноз инновационного развития, регрессионный анализ

Короткий адрес: https://sciup.org/142143250

IDR: 142143250 | УДК: 338.27

Methodical approaches to forecasting of regional innovative processes

We need to determine accurately target reference points and to give an assessment of the perspective directions for implementation of economy's successful transition on the innovative way of development. In this regard, it is necessary to use flexible and optimum tools of economic processes’ forecasting. The author considers the main methodical approaches to forecasting of social and economic processes. It is revealed that the effective tools when developing the forecast of socio-economic indexes are the econometric models based on statistical data. The paper presents the comparative indicators of innovative development of the Republic of Buryatia and subjects of the Siberian Federal District. The analysis and the forecast of innovative production volume are constructed with the help of the regression analysis and analysis of temporary ranks on the example of the Republic of Buryatia. It reveals the factors affecting the increase in the production of innovative items in the region. The conclusions are generalized.

Текст научной статьи Методические подходы к прогнозированию региональных инновационных процессов

В последнее время в процессе коренных социально-экономических преобразований в России подвижность экономических систем возрастает. Возрастает быстрота реакции на конъюнктуру внешнего и внутреннего рынка, на правительственные решения, на новые социальноэкономические условия. Даже наиболее инерционные макроэкономические характеристики становятся более подвижными. В связи с этим для прогнозирования таких экономических процессов требуется гибкий и современный инструментарий [1]. Чем выше уровень прогнозирования этих процессов, тем эффективнее государственное регулирование и планирование экономики.

В основном при разработке прогноза комплекса показателей социально-экономических систем применяют различные сочетания методов прогнозирования, например методы экспертной оценки, статистические методы (эконометрическое моделирование) или кибернетические методы (нейросетевое моделирование). Приведем краткое описание основных методов.

В основе метода экспертной оценки лежит компетентное суждение эксперта или экспертной группы относительно поставленной задачи прогноза, основанное на профессиональном, практическом и научном опыте. Экспертные суждения должны соответствовать двум научным критериям: точности и воспроизводимости результата. Основные экспертные методы прогнозирования: индивидуальной или коллективной экспертной оценки, матричный, построения прогнозного сценария и др.

В настоящее время одним из наиболее перспективных направлений анализа и прогнозирования в различных сферах человеческой деятельности получил метод Data Mining - нейронные сети (нейроэволюционный подход). Data Mining (интеллектуальный анализ данных) – муль-тидисциплинарная область, возникшая и развивающаяся на базе таких наук как прикладная статистика, искусственный интеллект, теория баз данных и др. Основной особенностью Data Mining является сочетание широкого математического инструментария (от классического статистического анализа до новых кибернетических методов) и последних достижений в сфере информационных технологий [5].

Но основное внимание в экономическом анализе и прогнозировании уделяется все же эконометрическим моделям, поскольку они позволяют на основе реальных статистических данных придать количественное выражение качественно определенным зависимостям социально-экономических явлений и процессов [2]. К ним относятся: прогнозирование с помощью моделей кривых роста; прогнозирование с помощью моделей авторегрессии – проинтегрированного скользящего среднего (моделей ARIMA); моделирование тенденции временного ряда; использование адаптивных методов при краткосрочном прогнозировании; многомерная регрессия; факторный анализ и т.д.

В данной работе представлена методика эконометрического моделирования инновационной деятельности и построен прогноз с целью выявления наиболее вероятного объема производства инновационной продукции на примере Республики Бурятия, с использованием методов регрессионного анализа и анализа временных рядов.

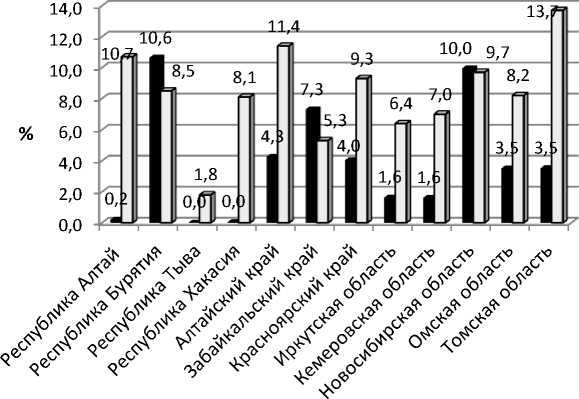

В Республике Бурятия в 2014 г. научные исследования и разработки выполняли 16 организаций; инновационной деятельностью занимались 18 организаций, не относящихся к субъектам малого предпринимательства. Проведенный анализ показал, что в республике доля инновационной продукции в общем объеме отгруженных товаров и оказанных услуг увеличилась с 6,3 % в 2013 г. до 10,6 % в 2014 г., темп роста составил 168,3 %. Удельный вес организаций, осуществляющих технологические инновации по РФ – 8,8 %, по СФО – 7,9 %, по РБ - 8,1 %; инновационная активность организаций составила соответственно 9,9, 8,8 и 8,5 % (рис. 1) [3, 4].

Первый этап моделирования инновационной деятельности для прогноза заключается в следующем:

– обобщение статистических данных, собранных за определенный период;

– построение модели множественной регрессии, в виде уравнения

yt = b0 + bt* xir + b2* xi2 + ... + bp * xip + et;

– проверка качества регрессионной модели.

Второй этап – непосредственно прогноз по построенной модели. Для этого находим будущие значения факторов x^, xl2,.,xip методом моделирования тенденции временного ряда. Полученные величины являются точечным прогнозом, что некорректно в эконометрических исследованиях, поэтому необходимо рассчитать нижние и верхние границы (low and high) доверительного интервала значений x t1 , x t 2,..., x tp . Найденные значения подставляем в уравнение регрессии. Таким образом, находим верхние и нижние границы доверительного интервала прогнозируемого показателя y t .

Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг, %

Инновационная активность организаций, %

Рисунок 1 – Показатели инновационной активности по субъектам Сибирского федерального округа за 2014 г.

Итак, для анализа было отобрано 10 показателей за 2000 - 2014 гг.:

-

х 1 - внутренние затраты на научные исследования и разработки, в % к ВРП;

-

х2 - удельный вес затрат на технологические инновации в общем объеме отгруженных товаров, работ, услуг, в %;

-

х3 - удельный вес затрат на фундаментальные исследования и разработки в общем объеме затрат на научные исследования и разработки, в %;

-

х4 - численность персонала, занятого исследованиями и разработками, на 10 тыс. чел. занятых в экономике, чел.;

-

Х 5 - удельный вес лиц, имеющих ученую степень, в численности исследователей, в %;

-

х6 - число организаций, выполнявших исследования и разработки, на 10 тыс. чел. населения, ед.;

-

х7 - удельный вес организаций, осуществляющих технологические инновации, в %;

-

х8 - используемые передовые производственные технологии в расчете на число организаций, выполнявших научные исследования и разработки, отн. ед.;

-

х9 - фондовооруженность труда персонала, занятого научными исследованиями и разработками, тыс.руб.;

-

х10 - инвестиции в основной капитал, млн. руб.

В качестве результативного фактора у , принят показатель удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, работ, услуг, в %. Анализ проводился в ППП Statistica 6.1. В результате пошаговой регрессии с включением в эконометрическую модель статистически значимых факторов получено уравнение вида:

у, = 50,5486х,1 - 1,0632х,4 + 246,8649 х,6 + 0,8642 х,7 - 0,0002х,10 - 23,605 + е,.

Проверим статистическую значимость уравнения регрессии с помощью F-критерия Фи-шера - Снедекора. Сравним расчетное значение F-критерия с его табличным значением: Е=16,568, F0 , 05 . 5;9 =3,48, так как Е р > Et , делаем вывод, что уравнение регрессии статистически значимо. Результаты проверки параметров регрессии с помощью t-критерия Стьюдента представлены в таблице 1. Так как все полученные значения £й , больше, чем t0 . 05;9=2,26, следовательно, все параметры /у статистически значимы.

Таблица 1

Проверка параметров уравнения регрессии с помощью t-критерия Стьюдента

|

Параметры |

Значение b |

Расчетное значение t(9) |

Значимость р-уровень |

|

Св.член |

-23,605 |

4,56 |

0,001371 |

|

Х 1 |

50,5486 |

6,79 |

0,000080 |

|

х4 |

-1,0632 |

4,35 |

0,001839 |

|

х6 |

246,8649 |

4,72 |

0,001078 |

|

Х7 |

0,8642 |

2,53 |

0,032149 |

|

Х10 |

-0,0002 |

2,78 |

0,021223 |

Проверив статистическую значимость результатов регрессии, рассчитаем показатели качества модели: коэффициент детерминации R2 = 0,902, скорректированный индекс детерминации R2 = 0,847, средняя ошибка аппроксимации А = 1,17. Значение коэффициента детерминации показывает, что 90,2 % вариации зависимой переменной yt объясняются совместной вариацией объясняющих переменных х^, х < 4 , х ^ 6 , х < 7 , х ^ 10 . Значение ошибки аппроксимации не превышает 5 %-го порога, что свидетельствует о высоком качестве модели [2].

Проверив статистическую значимость результатов регрессии и убедившись в ее высоком качестве и надежности, построенной моделью можно воспользоваться для расчета прогнозного значения у ; при заданных значениях х^, xi4, xi6, xi7, xi10. Точечный прогноз и границы доверительных интервалов значений х^, Х ( 4, X i 6, Х ( 7, Х ( 10, полученные методом анализа временных рядов, представлены в таблице 2.

Таблица 2 Прогнозные значения объясняющих переменных уравнения регрессии

|

Показа-тель Годы |

Внутренние затраты на научные исследования и разработки, в % к ВРП |

Численность персонала, занятого исследованиями и разработками, на 10 тыс. чел. занятых в экономике, чел. |

Число организаций, выполнявших исследования и разработки, на 10 тыс. чел. населения, ед. |

Удельный вес организаций, осуществляющих технологические инновации, в % |

Инвестиции в основной капитал, млн. руб. |

||||||||||

|

low |

Х 1 |

high |

low |

Х4 |

high |

low |

Х б |

high |

low |

Х 7 |

high |

low |

Х10 |

high |

|

|

2015 |

0,33 |

0,47 |

0,61 |

17 |

25 |

33 |

0,11 |

0,14 |

0,17 |

4,3 |

6,7 |

9,1 |

35827 |

45671 |

55514 |

|

2016 |

0,35 |

0,49 |

0,63 |

17 |

25 |

32 |

0,11 |

0,14 |

0,17 |

4,6 |

7,0 |

9,5 |

38856 |

48715 |

58575 |

|

2017 |

0,37 |

0,51 |

0,65 |

16 |

24 |

32 |

0,11 |

0,14 |

0,17 |

5,0 |

7,4 |

9,8 |

41884 |

51760 |

61635 |

|

2018 |

0,38 |

0,53 |

0,67 |

16 |

24 |

32 |

0,10 |

0,13 |

0,16 |

5,3 |

7,7 |

10,2 |

44913 |

54804 |

64696 |

|

2019 |

0,40 |

0,54 |

0,68 |

15 |

23 |

31 |

0,10 |

0,13 |

0,16 |

5,7 |

8,1 |

10,5 |

47942 |

57849 |

67756 |

|

2020 |

0,42 |

0,56 |

0,70 |

15 |

23 |

31 |

0,10 |

0,13 |

0,16 |

6,0 |

8,4 |

10,9 |

50970 |

60894 |

70817 |

Подставляя поочередно заданные значения в имеющееся уравнение регрессии, получаем интервальный и точечный прогноз значения у ^ (табл. 3).

Прогнозные значения результирующего показателя у ;

Таблица 3

|

Показатель Годы |

Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, работ, услуг, в % (точечный прогноз) |

Верхняя граница доверительного интервала |

Нижняя граница доверительного интервала |

|

2015 |

5,58 |

11,84 |

0,20 |

|

2016 |

5,92 |

12,20 |

0,27 |

|

2017 |

6,27 |

12,56 |

0,65 |

|

2018 |

6,61 |

12,91 |

1,32 |

|

2019 |

6,96 |

13,27 |

1,41 |

|

2020 |

7,30 |

13,62 |

1,79 |

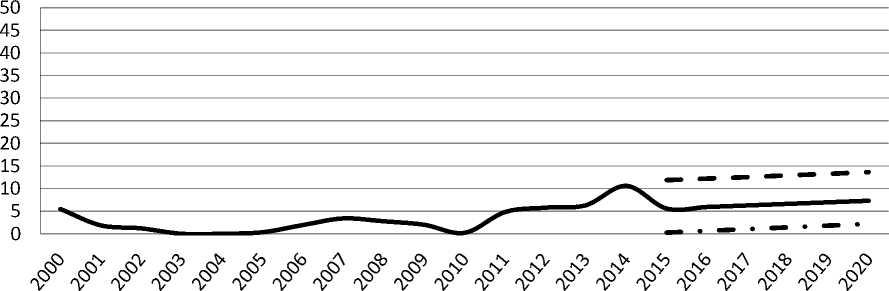

Полученные верхние границы доверительного интервала можно интерпретировать как оптимистический сценарий, нижние – как инерционный, а точечный прогноз – как базовый. Представим результаты расчетов на графике (рис. 2).

Нижняя граница

Прогноз Верхняя граница

Рисунок 2 – Прогнозные значения удельного веса инновационных товаров, работ, услуг в общем объеме отгруженных товаров, работ, услуг, %

Согласно расчетам, средний прирост удельного веса внутренних затрат на НИОКР, в % к ВРП должен быть не ниже 3,6 %; средний прирост удельного веса организаций, осуществляющих технологические инновации, – не ниже 4,6 %, и инвестиций в основной капитал – не ниже 5,9 %. При этом удельный вес инновационных товаров в общем объеме отгруженных товаров, работ, услуг в 2020 г. по базовому сценарию составит 7,30 %, по оптимистическому – 13,63, по инерционному – 1,79 %. В то же время при сохранении данной тенденции отрицательным моментом является снижение значений показателей «численность персонала, занятого исследованиями и разработками, на 10 тыс. чел., занятых в экономике», и «число организаций, выполнявших исследования и разработки, на 10 тыс. чел. населения». В связи с этим необходимо разработать комплекс мер государственной поддержки в научнотехнической сфере от прикладных и фундаментальных исследований до серийного производства инновационной продукции, а также в области обеспечения инновационной деятельности высококвалифицированным персоналом.

Выводы

Проведенный обзор методических подходов к прогнозированию социально-экономических процессов позволил выявить, что эффективным инструментом при разработке прогноза социально-экономических показателей являются эконометрические методы. В то же время практическое применение того или иного метода зависит от сложности прогнозируемого объекта. Поэтому для комплексного количественно-качественного прогнозирования показателей социально-экономических систем целесообразно применять как интуитивные, основанные на экспертной информации, так и формализованные, базирующиеся на фактографических данных методы.

Список литературы Методические подходы к прогнозированию региональных инновационных процессов

- Эконометрика: учебник/под ред. д-ра экон. наук, проф. В.С. Мхитаряна. -М.: Проспект, 2009. -384 с.

- Пискунов Е.Ю. Эконометрика: учеб. пособие. -Улан-Удэ: Изд-во ВСГУТУ, 2012. -357 с.

- Статистический ежегодник. -2014: стат. сб./Бурятстат. -Улан-Удэ, 2014. -330 с.

- Федеральная служба государственной статистики. Официальная статистика. . -URL: http://www.gks.ru/wps/wcm/connect/rosstat main/rosstat/ru/statistics/science and innovations#

- Stanley K., Miikkulainen R. Evolving neural networks through augmenting topologies//J. Evolutionary Computation -Cambridge: MIT Press, 2002. -Vol. 10ю -P. 99-127.