Методический подход к анализу эффективности инвестиций в человеческий капитал

Автор: Эргардт О.И., Герман О.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5 (27), 2017 года.

Бесплатный доступ

В статье показана значимость категории «человеческий капитал» на современном этапе развития человеческой цивилизации. Предложен методический подход к анализу эффективности инвестиций в человеческий капитал. Рассмотрена методика факторного анализа производительности денежных средств, вложенных в человеческий капитал. Систематизированы и раскрыты факторы, влияющие на интенсивность использования человеческого капитала.

Человеческий капитал, инвестиции, производительность, факторы, факторный анализ

Короткий адрес: https://sciup.org/170180515

IDR: 170180515

Methodological approach to the analysis of efficiency of investments in human capital

The article shows the significance of the category «human capital» at the present stage of development of human civilization. The methodical approach to the analysis of efficiency of investments in human capital. The method of factor analysis the performance of money invested in human capital. Systematic and reveals the factors influencing the intensity of use of human capital.

Текст научной статьи Методический подход к анализу эффективности инвестиций в человеческий капитал

Переход от индустриальной эпохи к качественно новому, инновационному развитию способствует тому, что в настоящее время экономика развитых стран все больше базируется на интеллекте, нежели на материальной основе. В связи с этим, в условиях инновационного развития все большую значимость приобретает категория «человеческий капитал». Взятый Правительством страны курс на повышение производительности труда и экономического роста также подчеркивает важность категории «человеческий капитал», а инвестирование в развитие сотрудников становится одним из главных механизмов, способствующих повышению эффективности и конкурентоспособности российских предприятий.

Развитие человеческого капитала предполагает постоянное вложение инвестиций в образование, на подготовку персонала в условиях производства в период трудовой деятельности (повышение квалификации, переобучение, охрана здоровья, охрана труда), постоянное его наращивание на основе саморазвития, самосовершенствования в течение всего жизненного процесса [1, с. 46]. По мнению П.А. Бавиной и Л.Г. Кругловой, организации, ориентированные на инвестирование в персонал характеризуются высоким уровнем мобильности, готовностью к изменениям, высоким уровнем стрессоустойчивости сотрудников. Отношения, ориентированные на инвестирование, как правило, в результате формируют высокий уровень лояльности персонала, сплоченности коллектива, а также готовность отдавать все свои возможности «во благо» организации [2, с. 22]. Однако Р.А. Джумаева и Т.З. Мухутдинова [3, с. 84] справедливо отмечают, что инвестиции в человеческий капитал отличает высокая степень риска и неопределенность отдачи для предприятий. Поэтому проблема оценки эффективности средств, вложенных в сотрудников, стоит достаточно остро перед руководителями предприятий. Это обстоятельство вызывает необходимость разработки методического подхода к анализу эффективности инвестиций в человеческий капитал.

В современном мире под термином «человеческий капитал» понимается особая форма богатства, материализованного в человеке – общие и специальные знания, умения, навыки и способности к производительному труду [4, с. 172-173].

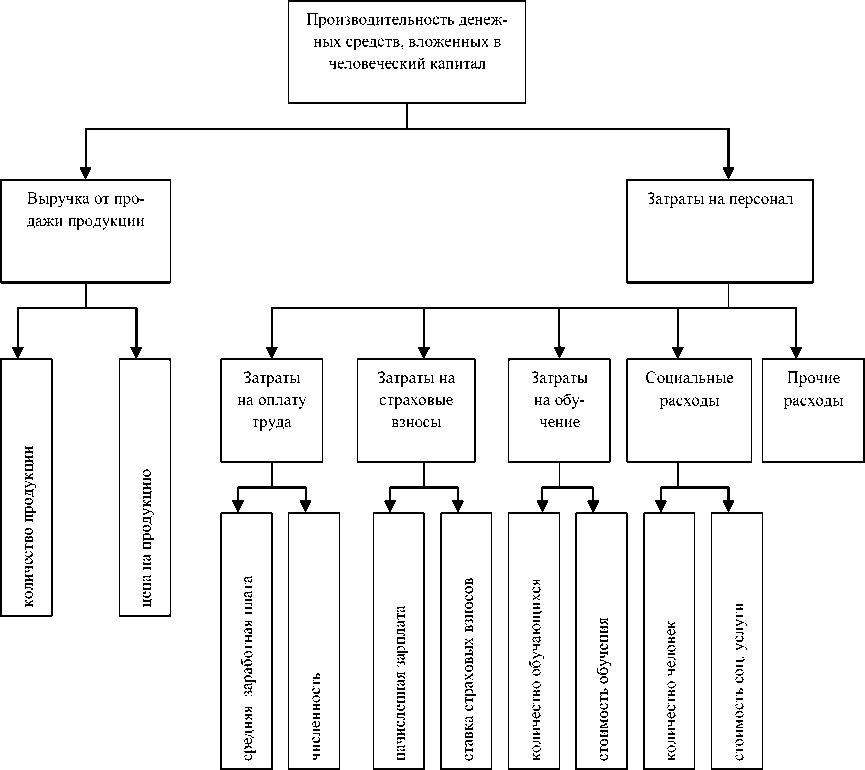

Оценку человеческого капитала традиционно связывают с инвестициями в общую и специфическую часть человеческого капитала. Общая часть человеческого капитала формируется в системе формального, общего и профессионального образования, в виде знаний, навыков и умений, получаемых в формальной системе образования, позволяющих их использовать на любом предприятии в соответствии с полученной специальностью. Однако особое значение приобретает специфическая часть человеческого капитала, к которой относят затраты на получение профессиональных знаний, навыков и умений непосредственно на рабочем месте [5, с. 57]. В системе макроэкономических показателей «затраты на персонал» являются одним из наиболее обобщающих показателей, отражающих затраты предприятия на содержание и развитие сотрудников [6, с. 314]. Несомненно, на уровне предприятия должен быть постоянный контроль и анализ величины этих затрат. Так, при исследовании динамики затрат на персонал, на наш взгляд, целесообразно рассматривать динамику и структуру таких элементов, как заработная плата, страховые взносы во внебюджетные фонды, затраты на обучение, выплаты социального характера (расходы по обеспечению работников выданной спецодеждой и др.).

На сегодняшний день большое значение для предприятия имеет оценка интенсивности использования человеческого капитала. Для этих целей зачастую используется показатель производительности труда. На микроуровне имеют практическое значение показатели производительности труда, определяемые в двух следующих вариантах:

-

1) На одного работника в стоимостном или натуральном выражении (соотношение выручки или выпуска продукции с

численностью производственного персонала);

-

2) На 1 руб. оплаты труда (соотношение выручки или выпуска продукции с фондом оплаты труда).

Однако недостаток показателя производительности труда состоит в том, что он не учитывает затраты, связанные с формированием человеческого капитала. Считаем, что показатель производительности денежных средств, вложенных в человеческий капитал наиболее полно отражает эффективность затрат, связанных с формированием человеческого капитала, поскольку данный показатель позволяет соотнести результат, полученный в процессе производственной деятельности и затраты, связанные с конкретным видом производственных ресурсов, в частности с трудовыми ресурсами.

Следовательно, необходимо идентифицировать факторы, влияющие на показатель производительности денежных средств, вложенных в человеческий капитал.

Основными факторами, влияющими на вышеназванный обобщающий показатель, являются: количество и цена реализованной продукции, затраты, связанные с формированием человеческого капитала. Факторная модель производительности денежных средств, вложенных в человеческий капитал, представлена на рисунке.

Рисунок 1. Факторная модель производительности денежных средств, вложенных в человеческий капитал

Влияние факторов на производительность денежных средств, вложенных в человеческий капитал можно определить с помощью факторного анализа, используя метод цепных подстановок.

Методика расчета влияния факторов данной модели представлена в таблице.

Таблица 1. Методика оценки влияния факторов на производительность денежных средств, вложенных в человеческий капитал

|

Фактор |

Условное обозначение |

Формула расчета |

|

Изменение производительности денежных средств, вложенных в человеческий капитал, тыс. руб. |

А X |

X- X ; х и =________ N ________; 0 и 0 + и 1 + и 0 + и 0 . u . N 1 X и : + и 1 1 + и 1 11 + и i 111 |

|

Производительность денежных средств, вложенных в человеческий капитал предыдущего периода, тыс. руб. |

Х о |

X u =_______ No _______; 0 и 0 + и 0 1+ и 0 11+ и 0111 |

|

Обще изменение производительности денежных средств, вложенных в человеческий капитал за счет изменения объема производства, тыс. руб. (в т.ч. за счет роста цен и изменения количества и структуры продукции) |

А Х ( A N ) |

X a n ) = и 0 + и 0 1+ U 0 "+ и 0'"' uuu A X ( A N ) X ( A N ) X o |

|

Общее изменение производительности денежных средств, вложенных в человеческий капитал за счет изменения затрат на оплату труда с отчислениями, тыс. руб. |

А Я U П vu J |

X a и * ) " и 1 + и 0+и"1 + и 011' А X u А и * J = X u A U ‘ J— X uAN ) |

|

Общее изменение производительности денежных средств, вложенных в человеческий капитал за счет изменения затрат на профессиональное обучение, тыс. руб. |

а Я L in ' A u J |

X a U 1 0 = U 1 + U 11 + U 0 ‘+ U 0 A X ( 'A U1 - X U A UT X U A U) |

|

Общее изменение производительности денежных средств, вложенных в человеческий капитал за счет изменения затрат социального характера, тыс. руб. |

А Я U 'Хи J |

X a u 1 и) = u 1 + u 1 1 + U 1"+ U 0 uu u A x (a и in)= X U 1П)" x (a u ") |

|

Общее изменение производительности денежных средств, вложенных в человеческий капитал за счет изменения прочих затрат, тыс. руб. |

А XL “I) ' А u J |

X a = N 1; 1A и 1Ш ) и 1 + и 1 1 + и 1 11 + и 1 uu u А / < А 111^ = Л( А Т Т 111^ — Л( А Т Т 11 1) /А(А и J /L(A U J /L(A U J |

Где X — производительность денежных средств, вложенных в человеческий капитал определяется по формуле X ^ , где:

N - стоимость продаж;

U - затраты, связанные с формированием человеческого капитала;

U ‘ - оплата труда, включая страховые взносы во внебюджетные фонды;

U " - затраты на профессиональное обучение работников;

U " - расходы социального характера;

U"" - прочие расходы, связанные с формированием человеческого капитала.

Таким образом, влияя на вышеуказанные факторы можно повысить производительность денежных средств, вложенных в человеческий капитал. Так, увеличение выручки от продажи продукции возможно за счет увеличения физического объема производимой продукции, изменения ассортимента продукции в сторону более дорогостоящей и увеличения цены на продукцию. Также, необходимо проводить постоянный контроль и анализ отдельных элементов затрат, производимых в пользу работников.

Список литературы Методический подход к анализу эффективности инвестиций в человеческий капитал

- Воронин, В. П. Управление человеческим капиталом на основе процессного подхода в интересах инновационного развития [Текст] / В.П. Воронин, О.В. Осенева // ФЭС: Финансы. Экономика. - 2011. - №11. - С. 45-47.

- Бавина, П. А. Ресурсный и кадровый подходы в формировании кадровой политики организации [Текст] / П. А. Бавина, Л. Г. Круглова // Экономика и бизнес: теория и практика. - 2016. - №1. - С. 21-23.

- Джумаева, Р. А. Управление человеческим капиталом - стратегическим фактором развития инновационной хозяйственной системы [Текст] / Р. А. Джумаева, Т. З. Мухутдинова // Вестник Казанского технологического университета. - 2012. - Т. 15. - №2. - С. 84-88.

- Пивоваров, В. И. К вопросу о человеческом капитале [Текст] / В. И. Пивоваров, В. В. Мазур//Известия Юго-Западного Государственного университета. - 2013. - №4. - С. 172-176.

- Васильев В. Н. Рынок труда и рынок образовательных услуг в субъектах Российской Федерации [Текст] / В. Н. Васильев и др. - Москва: Техносфера, 2006. - 680 с.

- Курс социально - экономической статистики: учеб. Для студентов вузов, обучающихся по специальности «Статистика» [Текст] / под ред. М.Г. Назарова. - 5-е изд., перераб. и доп. - М.: Изд - во Омега - Л, 2006. - 984 с.