Методический подход к диагностике финансовой несостоятельности предприятий как элемент системы финансового управления

Автор: Сабельфельд Т.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 4 (22), 2011 года.

Бесплатный доступ

Диагностику финансовой несостоятельности предприятия следует рассматривать как исследовательскую работу, которая проводится в определенной последовательности и имеет в своем арсенале множество приемов и методов. Поэтому она требует разработки особого механизма и методического подхода к диагностике финансовой несостоятельности предприятий, что и предлагается автором в данной статье. Кроме того, учитывая системные недостатки действующего инструментария оценки, для диагностики финансовой несостоятельности предприятий в сфере ее методического обеспечения автор предлагает собственную многофакторную модель, наиболее полно соответствующую важнейшим требованиям, предъявляемым к ее содержанию, надежности и практической значимости.

Модель диагностики финансовой несостоятельности предприятий, коэффициент платежеспособности, методический подход к диагностике финансовой несостоятельности

Короткий адрес: https://sciup.org/142178618

IDR: 142178618

Текст научной статьи Методический подход к диагностике финансовой несостоятельности предприятий как элемент системы финансового управления

Диагностика финансовой несостоятельности предприятий представляет собой исследовательский, познавательный процесс, поскольку содержит определенные способы, методы, приемы, с помощью которых он и реализуется. Решение поставленной задачи в системе менеджмента требует разработки определенного механизма, позволяющего четко регламентировать ход исследовательского процесса.

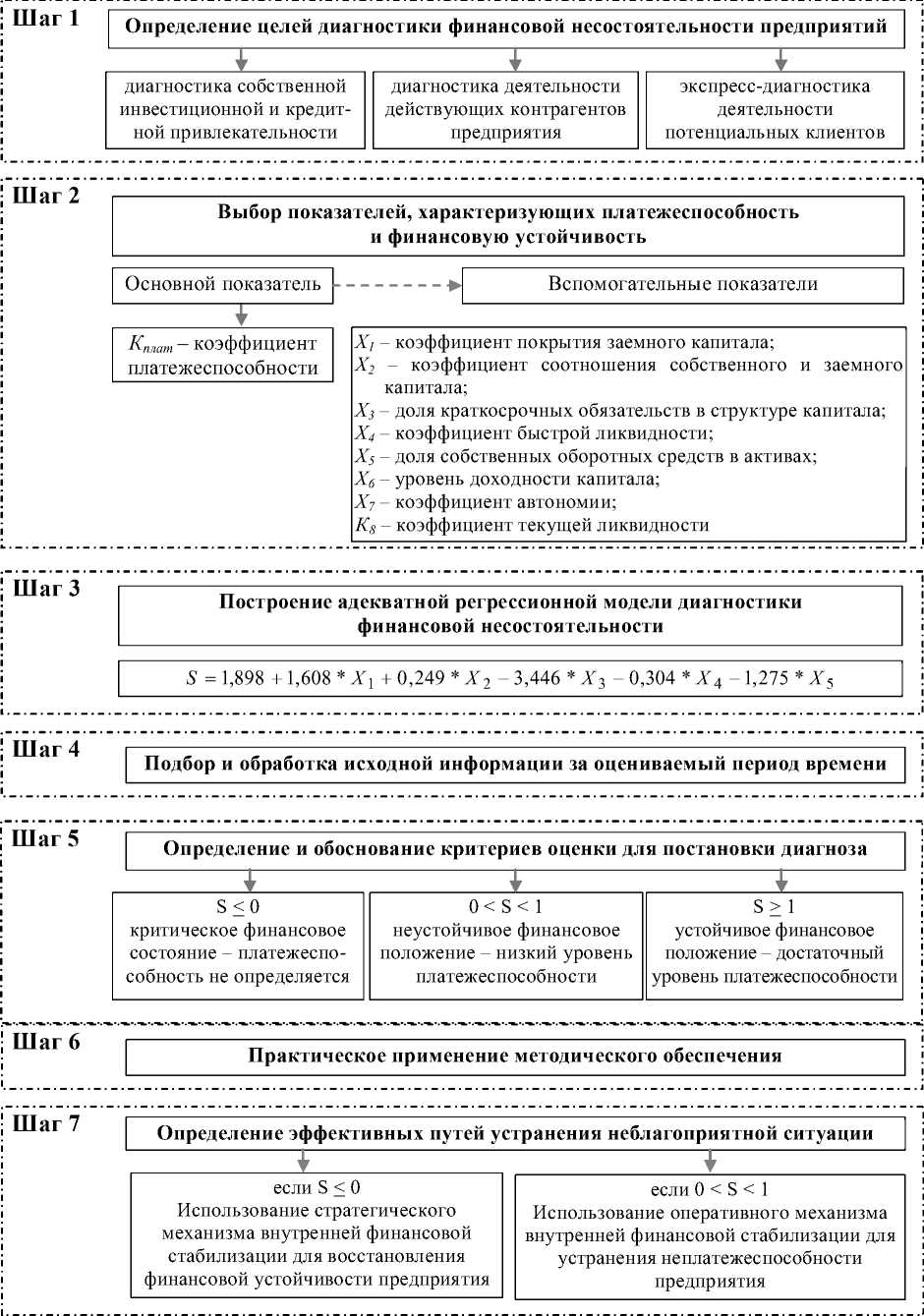

Механизм диагностики финансовой несостоятельности предприятий в авторской интерпретации - это совокупность взаимосвязанных элементов информационного, организационного, методического, правового и технического обеспечения, позволяющих достичь поставленной перед диагностикой цели, а именно - определение диагноза. Каждый элемент данного механизма одновременно является самостоятельным, взаимосвязанным и взаи-мозависящим, при этом главенствующая роль отводится методическому обеспечению (см. рис. 1).

Рис. 1. Основные элементы механизма диагностики финансовой несостоятельности предприятий

Посредством методического обеспечения как ключевого элемента финансового механизма осуществляется непосредственно диагностика финансовой несостоятельности предприя тий с помощью приемов и методов, финансового инструментария и критериев оценки.

Разработка и реализация методического обеспечения осуществляется согласно автор- скому методическому подходу. Концептуальнологическая схема методического подхода к диагностике финансовой несостоятельности предприятий предполагает последовательную реализацию семи этапов:

-

1. Постановка целей диагностики финансовой несостоятельности предприятий.

-

2. Выбор показателей, характеризующих платежеспособность и финансовую устойчивость.

-

3. Построение регрессионной модели диагностики финансовой несостоятельности.

-

4. Определение и обоснование критериев оценки.

-

5. Подбор и обработка исходной информации за оцениваемый период.

-

6. Практическое применение методического обеспечения.

-

7. Определение путей устранения неблагоприятных ситуаций.

На начальном этапе определяются цели диагностики финансовой несостоятельности предприятий, к числу которых относят диагностику собственной инвестиционной и кредитной привлекательности на стадии разработки финансовых решений, проведение сравнительной характеристики предприятий по среднеотраслевым показателям и др.

Второй этап методического подхода предполагает выбор ключевых показателей, характеризующих платежеспособность и финансовую устойчивость объекта диагностики. Данный этап методического подхода является первым шагом построения многофакторной модели и предполагает выбор результативного показателя и круга наиболее значимых факторов регрессионной модели.

В качестве результативного показателя определен предложенный автором уточненный коэффициент платежеспособности для диагностики финансовой несостоятельности субъектов хозяйствования [1]:

Чистые активы

-

v плат = ~ _ . . - .

« Срочный » заемный капитал

Выбор факторных показателей, характеризующих финансовую состоятельность или несостоятельность, зависит от достоверности финансовой информации и направленности проводимого исследования. Исходная система факторных признаков модели составила 23

коэффициента. На основе этих коэффициентов была построена матрица коэффициентов парной корреляции, позволившая исключить из дальнейшего рассмотрения две группы признаков:

-

- во-первых, малоинформативные (показывающие статистически незначимую связь с результативным показателем);

-

- во-вторых, избыточные (из группы факторов, имеющих статистически значимую связь между собой, выбирался один, показывающий максимальное значение корреляции с результативным показателем).

В результате проведенных расчетов были определены восемь коэффициентов, более всего соответствующих подобным требованиям [2].

Третий этап сводится к построению регрессионной модели, назначение которой состоит в том, что на основании ограниченного информационного материала необходимо получить точную оценку финансовой состоятельности или несостоятельности хозяйствующего субъекта.

После выбора показателей было проведено моделирование связи между факторными признаками и результативным показателем, т.е. построено уравнение регрессии - многофакторной модели. Построение модели осуществляется с помощью пошаговой регрессии, последовательно включающей входные переменные факторного анализа. По завершении пошагового расчета уравнения регрессии было выявлено, что наиболее полно описывает зависимости между изучаемыми показателями пятифакторная модель, которая имеет следующий вид:

S = 1,898 + 1,608* Х 1 + 0,249* Х 2 -

-

- 3,446* Х 3 - 0,304* Х 4 - 1,275* Х 5,

-

где S - расчетное значение коэффициента платежеспособности;

-

Х 1 - коэффициент покрытия заемного капитала;

-

Х 2 - коэффициент соотношения собственного и заемного капитала;

-

Х 3 - доля краткосрочных обязательств в структуре капитала;

-

Х 4 - коэффициент быстрой ликвидности;

-

Х 5 - коэффициент соотношения собственных оборотных средств и активов предприятия.

Назначение четвертого этапа заключается в установлении критериев, на основании которых

Вадааё 2. Тбёёёааша ёппёааТааТёу пГбёаёшТ-уёТТТ|ё^апёёо ТбТоаппТа осуществляется ранжирование предприятий по уровню несостоятельности, платежеспособности и финансовой устойчивости.

Автором предлагается определение кри-териев оценки, исходя из экономической сущности коэффициента платежеспособности, который выражает возможности погашения «срочного» заемного капитала за счет чистых активов предприятия, определяя уровень платежеспособности.

Исходя из этого, величина «S», имеющая отрицательное или нулевое значение, отра-жает критический уровень платежеспособ ности (поскольку в данном случае предприятие просто не имеет чистых активов). Значение «S» от нуля до единицы говорит о том, что предприятие имеет некоторую сумму чистых активов, но недостаточную для покрытия «срочного» заемного капитала. Зна-чение «S», равное или выше единицы, показывает, во сколько раз сумма чистых активов больше стоимости обязательств, требующих погашения в ближайшие три месяца. Таким образом, определена шкала оценок уровня платежеспособности предприятий, которая представлена в виде таблицы.

Шкала оценок уровня платежеспособности предприятий

|

Полученное значение коэффициента « S » |

Характеристика финансового состояния |

Уровень платежеспособности |

Необходимые действия по устранению неблагоприятной ситуации |

|

S < 0 |

Критическое финансовое состояние |

Уровень платежеспособности не определяя-ется(предприятие неплатежеспособно) |

Использование стратегического механизма внутренней финансовой стабилизации для восстановления финансовой устойчивости предприятия |

|

0 < S < 1 |

Неустойчивое финансовое положение |

Недостаточный уровень платежеспособности |

Использование оперативного механизма внутренней финансовой стабилизации для устранения неплатежеспособности предприятия |

|

S > 1 (единица - это минимально необходимое значение показателя) |

Устойчивое финансовое положение |

Достаточный уровень платежеспособности |

Текущее управление, нацеленное на подержание достигнутого уровня платежеспособности |

На пятом этапе осуществляется подбор соответствующих информативных показателей, при этом исследуется не статическое состояние объекта, а его развитие во времени. Информация, необходимая для получения заключения об объекте, формируется из внутренних и внешних источников. Как правило, это бухгалтерская (финансовая) отчетность, а также официальные данные, предоставляемые органами государственной статистики. Обработка исходной информации сводится к оценке ее соответствия основным требованиям: достоверность, полнота, своевременность и значимость.

Шестой этап предполагает практическое применение методического обеспечения. На данном этапе определяются масштабы кризисного состояния предприятия, а именно уровень его платежеспособности и финансовой устойчивости, которые характеризуют степень финансо вой несостоятельности хозяйствующего субъекта. Практическое использование модели позволяет также установить уровень надежности уравнения связи.

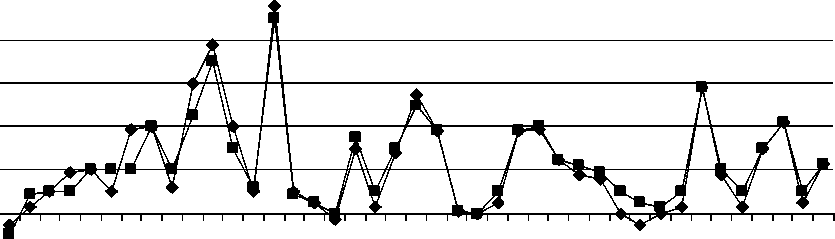

Первоначально в рамках данного этапа был проведен расчет коэффициента « S » для 41 предприятия с последующим сравнением полученных результатов с фактическим значением коэффициента платежеспособности (см. рис. 2).

Данные диаграммы свидетельствуют о том, что существенных отклонений между расчетным и фактическим значением коэффициента платежеспособности не выявлено.

Апробация многофакторной модели дополняется диагностикой финансовой несостоятельности предприятий выбранной отрасли на основе следующих источников:

-

1. Информация центральной базы статистических данных Федеральной службы государст-

- венной статистики для диагностики финансовой несостоятельности предприятий пищевой промышленности в масштабе Российской Федерации и Алтай ского края.

-

2. Данные публичной финансовой отчетности предприятий пищевой промышленности

-

3. Данные бухгалтерского баланса действующего предприятия пищевой промышленности Алтайского края (предприятия N).

3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41

№ пре д прият ия

-2 1

Алтайского края (вошедших в состав случайной выборки).

Кплат «S»

Рис. 2. Сопоставление результатов диагностики финансовой несостоятельности предприятий по фактическому и расчетному показателю платежеспособности

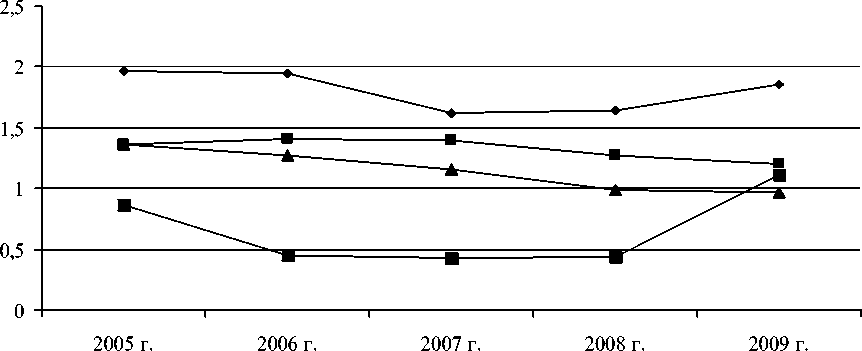

Результаты диагностики финансовой несостоятельности предприятий пищевой промышленности представлены на рисунке 3.

Полученные результаты диагностики финансовой несостоятельности предприятий на основе авторской модели свидетельствуют о том, что в большинстве случаев в конце исследуемого п ериода диагностируемые объекты имеют значение коэффициента «S», отражающее устойчивое финансовое положение предприятий с достаточным уровнем платежеспособности. Кроме того, результаты диагностики предприятий по данным выборки и сведениям государственной статистики в динамике существенно не отличаются, что свидетельствует о корректности предложенной методики.

Р оссия

Алтайский край (статистика) Предприятие

Алтайский край (выб орка)

Рис. 3. Результаты диагностики финансовой несостоятельности предприятий (значения коэффициента «S» за 2005–2009 гг.)

Рис. 4. Алгоритм реализации методического подхода к диагностике финансовой несостоятельности предприятий

Таким образом, проведенный эксперимент по внедрению в практику оригинального авторского методического подхода к диагностике финансовой несостоятельности предприятия показал его пригодность и практическую значимость для предприятий пищевой промышленности.

Необходимость в проведении седьмого этапа возникает только в случае установления факта финансовой несостоятельности предприятия. Выбор форм и эффективных путей устран ения неблагоприятной ситуации, прежде всего, зависит от установленного уровня финансовой несостоятельности и возможностей финансового и экономического характера и осуществляется в рамках антикризисного финансового управления.

Обобщение полученных результатов позволило выделить основные элементы и сформировать алгоритм разработки и реализации методического подхода к диагностике финансовой несостоятельности предприятий, которые представлены на рисунке 4.

В заключение сформулируем основные положения авторского методического подхода к диагностике финансовой несостоятельности предприятий.

Во-первых, механизм диагностики финансовой несостоятельности предприятий рассматривается как совокупность взаимосвязанных элементов информационного, организационного, методического, правового и технического обеспечения, позволяющих достичь поставленной перед диагностикой цели.

Во-вторых, каждый элемент предложенного механизма одновременно является самостоятельным, взаимосвязанным и взаимозави-сящим, при этом главенствующая роль отводится методическому обеспечению.

В-третьих, ключевым элементом методического обеспечения является разработанное на основе корреляционно-регрессионного анализа уравнение связи - многофакторная модель диагностики финансовой несостоятельности предприятий. При разработке данной модели устранены основные недостатки, свойственные существующим моделям, авторская же модель основана на достоверных критериях оценки, применяемых для проверки надежности уравнения связи и правомерности его использования в практических целях.

В-четвертых, разработанный методический подход соответствует ряду принципиальных требований, обязательных для диагностики финансовой несостоятельности предприятий:

-

- возможность объективной оценки платежеспособности и финансовой несостоятельности предприятий, которая выражается в наличии установленных критериев интерпретации полученных результатов;

-

- учет основных характеристик (факторов) в разработанной модели диагностики финансовой несостоятельности предприятий путем выявления и устранения мультиколлинеарности показателей, которые в свою очередь могли бы повлиять на результаты диагностики;

-

- наличие четко регламентированной последовательности реализации методического подхода к диагностике финансовой несостоятельности предприятий, которая проявляется в возможности ее поэтапного проведения, исходя из особенностей функционирования хозяйствующего субъекта.

Полученные результаты также свидетельствуют о том, что элементы методического подхода могут быть использованы предприятиями других отраслей, при условии корректировки и детализации многофакторной модели в соответствии с отраслевой спецификой.

Список литературы Методический подход к диагностике финансовой несостоятельности предприятий как элемент системы финансового управления

- Сабельфельд Т.В., Швецов Ю.Г. К вопросу о соотношении понятий «ликвидность» и «платежеспособность» предприятия//Финансы. 2009. №7. С. 59-61.

- Сабельфельд Т.В., Швецов Ю.Г. Использование методов множественного корреляционно-регрессионного анализа для диагностики финансовой несостоятельности предприятий//Финансы и кредит. 2010. №25. С. 13-17.