Методический подход к экспертизе инвестиционных проектов на основе показателей приоритетно-целевой направленности

Автор: Белякова Г.Я., Зеленский П.С.

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Авиационная и ракетно-космическая техника

Статья в выпуске: 2 (9), 2006 года.

Бесплатный доступ

Рассматривается методический подход к реализации проекта и предлагается методика экспертизы инвестиционных проектов на основе показателей приоритетно-целевой направленности. Данная методика позволяет оценить инвестиционный проект с помощью набора качественных и количественных показателей денежной и не денежной природы, отражающих специфику проекта, формируя интегрированный показатель реализуемости многоуровневой сверткой, используя метод экспертных оценок.

Короткий адрес: https://sciup.org/148175201

IDR: 148175201 | УДК: 330.322.011

Methodical approach to the investment projects expertise based on the prior goal indicators

In the article a methodical approach to feasibility of the project is being described and a methodic is offered. Offered methodic allows to evaluate the investment project with a number of qualitative and quantitative indicators of non-cash nature, reflecting the project s specifics and forming an integrate indicator of feasibility by multi-level addition, using the method of expert estimation.

Текст научной статьи Методический подход к экспертизе инвестиционных проектов на основе показателей приоритетно-целевой направленности

Законодательное закрепление механизма экспертизы в процессе принятия инвестиционных решений органами исполнительной власти, в разных сферах хозяйствования, особенно социально значимых, поднимает проблему методического обеспечения процесса экспертизы инвестиционных проектов.

В данный момент экспертиза развита главным образом для коммерческих проектов, основываясь на показателях эффективности денежной природы. При таком подходе проекты других типов рассматриваются исключительно как затратные. Принимая за основу предложенный В. М. Цлафом [1] подход выражения эффекта проекта в виде прироста возможностей, обладание инвестиционным капиталом подразумевает обладание возможностями. Таким образом, положительный результат инвестиционного проекта означает, что у владельца инвестиционного капитала после реализации проекта возникнет больше возможностей. Данный подход позволяет избежать противоречий, вызванных доминированием стоимостных оценок и недостаточной разработанностью оценок по другим показате лям, и предполагает классификацию проектов по единому для всех признаку, в качестве которого был предложен признак приоритетно-целевой направленности.

Приоритетно-целевая направленность инвестиционного проекта определяется задачами, которые необходимо решить в результате реализации проекта. Именно с этой точки зрения участники проекта должны стремиться раскрыть его эффективность (результативность, полезность относительно своих интересов), оценить организационный механизм реализации, сравнить между собой альтернативные проекты и их варианты.

Расширяя классификацию проектов по вышеуказанному признаку, все инвестиционные проекты предлагается разбить на группы проектов (табл. 1).

С использованием предложенной классификации, каждый проект, приоритетной целью которого не является получение дохода, может быть идентифицирован для выделения целевых показателей эффекта.

Так как каждый проект характеризуется набором количественных и качественных показателей не только де-

Таблица 1

Классификация инвестиционных проектов по приоритетно-целевой направленности

Исследуя результаты применения существующих методик экспертизы и реализации принятых инвестиционных проектов, выявлено, что реализуемость характеризуется определенным набором показателей, так или иначе присутствующих в различных методиках. При этом весь набор показателей можно разбить на показатели, характеризующие сам проект и его эффекты, и на показатели, характеризующие состояние внешней среды на начало реализации проекта. Показатели, присутствующие в большинстве методик, обладающие большим весом по отношению к остальным и являющиеся универсальными для всех типов инвестиционных проектов, выделены в качестве доминантных.

Таким образом, реализуемость проекта складывается из двух категорий: достаточной востребованности проекта внешней средой и заинтересованности собственника. В свою очередь, для оценки востребованности внешней среды важнейшими являются характеристики предпосылок, складывающихся во внешней среде, адекватность объемов ресурсов, инвестиционного и организационного капиталов проекта, возможностей внешней среды. Заинтересованность собственника складывается из доминантных универсальных показателей, отражающих целевые характеристики проекта и прирост возможностей, окупаемость (временные характеристики), нормативно-правовые и ресурсные ограничения, характеристики организационного капитала и уровня рисков. Целевые характеристики проекта, исходя из предложенной классификации (см. табл. 1) складываются из доминантных целевых показателей, характеризующих достижение целей и показателей, характеризующих прирост возможностей, создаваемых в результате преобразования инвестиционного капитала при реализации проекта. Ряд целевых показателей для проектов нескольких типов представлен в табл. 2.

Для экспертизы инвестиционных проектов разработана методика, предполагающая формирование единой качественной характеристики: интегрированного показателя реализуемости.

При разработке методики был использован метод экспертных оценок как научный инструмент решения сложных неформализуемых проблем. Так как используемые нами целевые показатели могут иметь как стоимостное выражение, так и количественную или качественную оценку, то для их оценивания предлагается использовать вербально-числовую шкалу Харрингтона [2]. Единичные показатели формируют комплексный показатель, важность их относительно одной шкалы и вклад в комплексный показатель формируется за счет придания каждому показателю весовых коэффициентов. Экспертную оценку весомости каждого показателя удобно проводить по 10-балльной шкале. Допускается предварительное ранжирование показателей по их значимости. Полученные

Таблица 2

Целевые показатели для инфраструктурных, экологических и оборонных проектов

I p,

i =1

где р . - значение важности i -го показателя по 10-балльной шкале; i = 1, где п - количество показателей, п < 7.

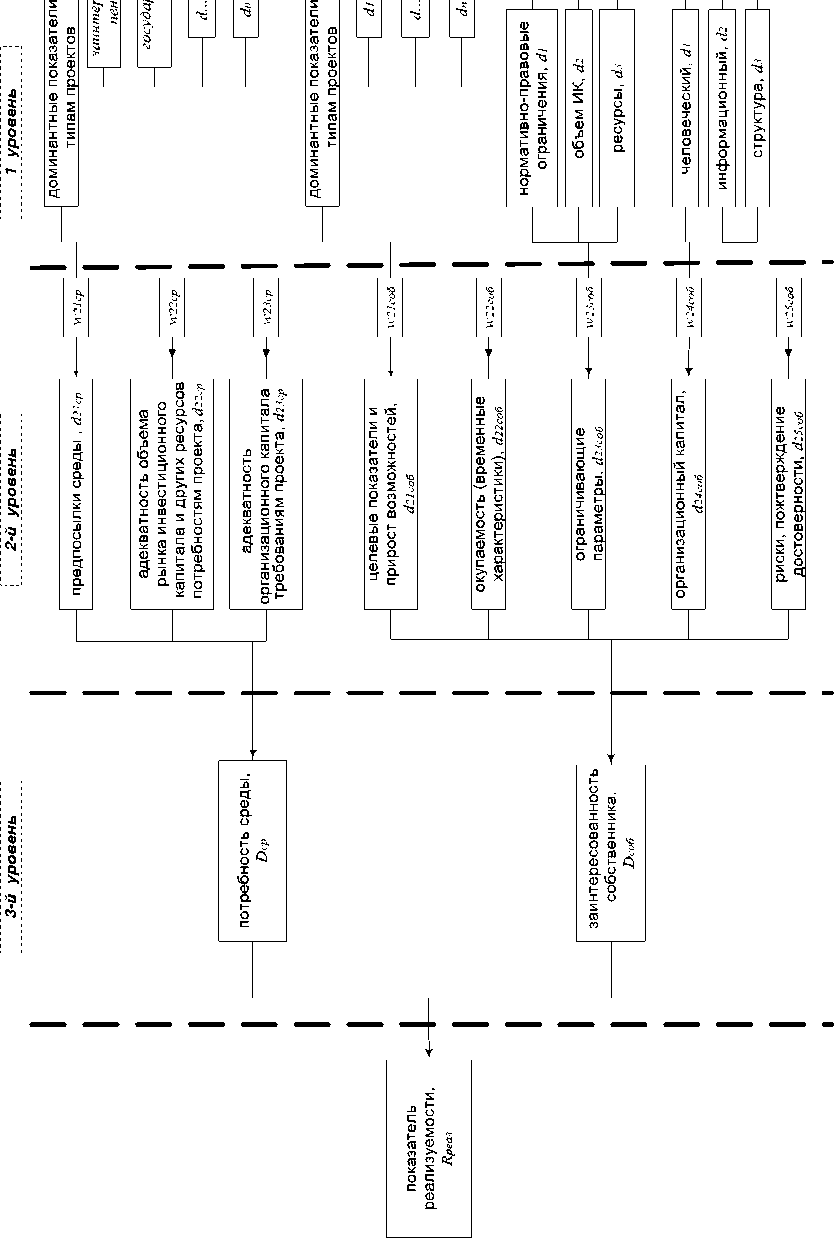

На рис. 1 представлена многоуровневая схема формирования общего интегрированного показателя R реш . Первый уровень формируют доминантные показатели проекта ( d ). Причем такие показатели, как «заинтересованность второстепенных участников» и «государственная поддержка» предлагается сделать обязательными для любых типов проектов. Показатель «ограничивающие параметры» включает оценку ограничений: нормативно-правовых, объемов инвестиционного капитала, других ресурсов, необходимых для реализации проекта. Для этого показателя предлагается ввести возможность «отсечения». Если эксперт сталкивается с какими-либо свидетельствами противоречия существующему законодательству, и устранение этих противоречий ставит под сомнение реализуемость проекта, тогда показатель «нормативно-правовые ограничения» выполняет функцию отсечения.

После получения оценок на первом уровне, значения совокупных показателей «предпосылки внешней среды», «ограничивающие параметры», «организационный капитал» определяются как сумма произведений оценок и нормированных весов по формуле: n d2j =I dWi, j = 1J, i=1

где J- количество доминантных показателей второго уровня; d 2 . - совокупный доминантный показатель второго уровня.

На втором уровне происходит оценка универсальных, доминантных показателей ( d 2 . ), характерных для любых инвестиционных проектов. Совокупные показатели, свернутые из показателей первого уровня такие как «ограничивающие параметры» и «организационный капитал» получают важность по 10-балльной шкале (при соблюдении условия отсечения). А совокупные «целевые показатели и прирост возможностей» и «предпосылки внешней среды» имеют максимальную важность -10.

Веса показателей второго уровня также необходимо нормировать, применяя для них формулу (1). После нормирования весов определяется совокупный показатель «потребности среды» по формуле k

D ср = I d 2j W j j - 1

где D - совокупный показатель «потребность среды»; d 2 . - значение показателей по шкале Харрингтона (в том числе совокупных); w 2 . -нормированный вес показателя; к - количество показателей, здесь к = 3.

Совокупный показатель «заинтересованность собственника» определяется аналогично. Затем определяется совокупный показатель реализуемости, как среднее арифметическое показателей «потребность среды» и «заинтересованность собственника» по формуле

= DСр + DСо6 реал ^ , где Rреал - совокупный показатель реализуемости.

При проведении оценки несколькими экспертами, у каждого эксперта определяется показатель реализуемости, который можно сравнивать с другими, также можно сравнивать значения весов и оценок и значения совокупных показателей. Значение же общего показателя реализуемости можно определять как среднее арифметическое показателей R по формуле m

Ут? , ^I реал. lq р — q-1_______ реал. lm m , где Rреал lm - общий совокупный показатель реализуемости проекта 1пот экспертам; Rеал.lq - совокупный показатель реализуемости проекта / от эксперта q; т - количество экспертов.

Общий совокупный показатель реализуемости проекта может быть интерпретирован по шкале Харрингтона (высокая-низкая реализуемость), и все проекты, подвергаемые экспертизе, могут быть проранжированы. Методика допускает возможность ранжировать проекты по показателям более низкого уровня, тогда для этого необходимо усреднить веса на том уровне, по которому необходимо провести ранжирование, и получать оценки экспертов по одним тем же значениям усредненных нормированных весов, что не отменяет ранжирования по общему совокупному показателю реализуемости проекта. Если необходимо провести экспертизу группы проектов, то все проекты должны получать оценки по единому для всех набору показателей.

При накоплении статистики оценки значительного количества проектов одного типа, мы можем уточнять градации шкалы для оценки общего показателя реализуемости. Также при накоплении большого количества однотипных проектов мы можем уточнять характеристики конкретных доминантных показателей (в том числе и целевых), учитывая специфику проекта по целевой направленности.

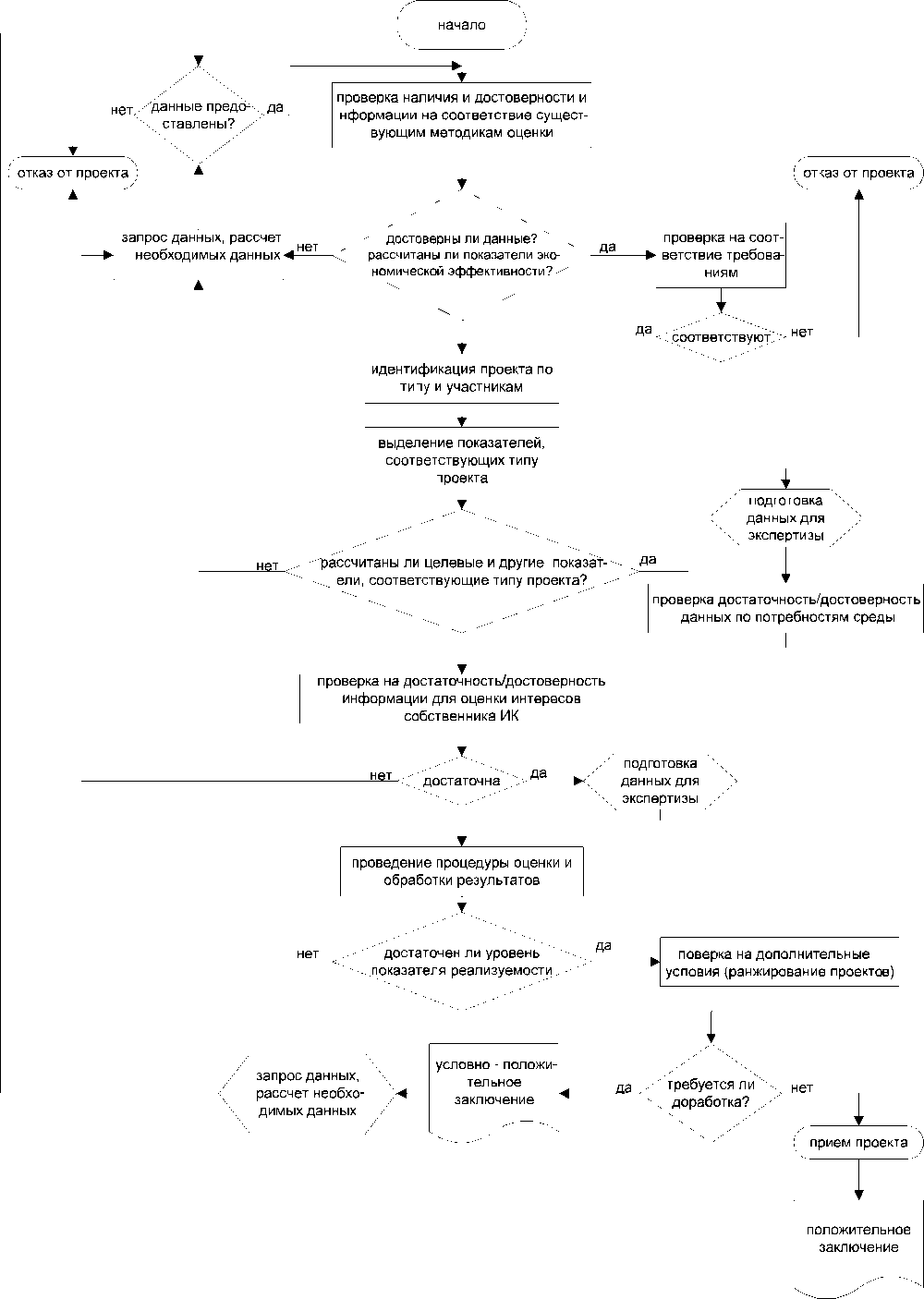

Алгоритм проведения процедуры экспертизы представлен на рис. 2.

Методика прошла апробацию на базе социальных проектов, поступивших на конкурс в совет по краевым и социальным грантам администрации Красноярского края, а также на базе коммерческих и научно-исследовательского проекта, участвовавших в конкурсе на государственную поддержку субсидирования части процентной ставки по заемным средствам из бюджета г. Красноярска. Результаты апробации показали, что предлагаемая методика может применяться для обоснования принятия инвестиционных решений и способна в значительной мере уменьшить уровень субъективности, присутствующий в существующих методиках экспертизы инвестиционных проектов.

Предлагаемая методика решает важнейшую задачу: предоставить простой и универсальный способ проверки инвестиционных проектов на реализуемость и выбрать из них те, совокупность показателей которых говорит о наибольшей вероятности достижения спрогнози-

Рис. 1. Схема формирования показателя реализуемости в методике экспертизы

Рис. 2. Алгоритм проведения экспертизы рованных результатов. Предлагаемая методика подводит научную базу под процесс предварительной экспертизы инвестиционных проектов, и может быть успешно внедрена в конкурсные процедуры отбора инвестиционных проектов региональными и муниципальными органами власти, консалтинговыми компаниями, производственными корпорациями и любыми субъектами хозяйствования, реализующими инвестиционный проект или вовлеченными в инвестиционную деятельность.