Методический подход к оценке доходности и стоимости государственных облигаций и рекомендации по его применению в целях проведения сценарного анализа

Автор: Меджидов М.Ш.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 3-2, 2025 года.

Бесплатный доступ

В статье предложен методический подход к оценке доходности и стоимости облигаций федерального займа (ОФЗ) на российском рынке. Основу метода составляет расслоение кривой бескупонной доходности на три главные компоненты, характеризующие уровень, наклон и выпуклость кривой доходностей с использованием метода главных компонент (PCA). Подобное расслоение обеспечивает возможность оценки облигаций на фондовом рынке. Причем, перечисленные главные компоненты характеризуют различные характеристики всей кривой доходности. Уровень показывает средневзвешенную доходность облигаций, наклон - отражает разницу в доходностях краткосрочных и долгосрочных облигаций, а выпуклость характеризует то, в каком соотношении находятся доходности среднесрочных облигаций к с краткосрочным и долгосрочным. Для анализа каждой компоненты применены специализированные эконометрические модели: скрытая марковская модель с переключением режимов (для уровня ставок) и авторегрессионные модели с экзогенными переменными (для наклона и выпуклости). В результате предложен поход, позволяющий выявить ключевые факторы, влияющие на облигации федерального займа, оценить их вклад в формирование доходности облигаций и провести оценку стоимости любого выпуска ОФЗ. Подход адаптирован к особенностям отечественного рынка, даны рекомендации по применению данного подхода в целях проведения сценарного анализа что обеспечивает его практическую применимость для прогнозирования доходности и управления инвестиционными портфелями. Работа вносит вклад в развитие методов оценки долговых инструментов на развивающихся рынках.

Облигации, оценка стоимости, доходность облигаций, кривая бескупонной доходности, метод главных компонент

Короткий адрес: https://sciup.org/142244358

IDR: 142244358 | УДК: 336.767.3:336.3 | DOI: 10.17513/vaael.4056

Methodical approach to valuation of government bonds and recommendations for its application in order to conduct scenario analysis

The article offers a methodological approach to valuation of Russian government bonds (OFZ) on the Russian market. The approach is based on the dissection of the g-curve into three main components that characterize the level, slope and curvature of the yield curve using the principal component method (PCA). Such a stratification provides an opportunity to evaluate bonds on the stock market. Moreover, the listed main components characterize various characteristics of the entire yield curve. The level shows the weighted average yield of bonds, the slope reflects the difference in yields of short-term and long-term bonds, and the bulge characterizes the ratio of yields of medium-term bonds to short-term and long-term. Specialized econometric models were used to analyze each component: a hidden Markov model with switching modes (for the rate level) and autoregressive models with exogenous variables (for slope and bulge). As a result, a method is proposed to identify the key factors affecting federal loan bonds, assess their contribution to the formation of bond yields, and assess the value of any issue of OFZ. The approach is adapted to the peculiarities of the domestic market, recommendations are given on the application of this approach in order to conduct scenario analysis, which ensures its practical applicability for forecasting profitability and managing investment portfolios. The work contributes to the development of methods for assessing debt instruments in emerging markets.

Текст научной статьи Методический подход к оценке доходности и стоимости государственных облигаций и рекомендации по его применению в целях проведения сценарного анализа

Облигации Федерального Займа (далее – ОФЗ) являются одним из основных средств привлечения долгового финансирования государством. Понимание процесса фор- мирования доходности и стоимости этих инструментов в зависимости от различных макро-условий является важной проблемой при разработке стратегий управления портфелем финансовых активов, а также плани- рования стратегии привлечения долгового капитала. В данной статье предложен методический подход к оценке данного рода инструментов с учетом специфики российского рынка. В основе подхода используется расслоение кривой бескупонной доходности на ее основные составляющие и их эконометрическая оценка главных компонент.

Цель исследования – предложить методический подход, учитывающий монетарные, инфляционные показатели и факторы, характеризующие фискальную политику государства и внешний спрос, позволяющий оценить доходность и стоимость выпусков ОФЗ с постоянным купоном с любым сроком погашения в различных макроэкономических условиях.

Материалы и методы исследования

Материал данной статьи базируется на основе анализа литературы и ряде исследований в области оценки доходности облигаций. Предложенный методический подход базируется на использовании метода главных компонент их эконометрической оценке с помощью системы моделей. В ходе исследования было проведено расслоение кривой бескупонных доходностей МосБир-жи методом главных компонент, приведены эконометрические модели для их оценки.

Объектом исследования выступает доходность и стоимость ОФЗ.

Результаты исследования и их обсуждение

Необходимость корректной оценки стоимости активов на рынке в различных условиях является важной составляющей процесса принятия инвестиционных решений при управлении как инвестиционными портфелями из облигаций, так и в иных формах [1]. Предложенный в данной работе методический подход позволяет оценить доходность и стоимость облигаций федерального займа и отследить влияние них различных факторов. Также, с использованием описанного подхода, корпорации смогут оценить стоимость привлечения долгового капитала в целях принятия решений по управлению портфелем финансовых активов.

Научная база для предлагаемого методического подхода была сформирована Лит-терманом и Шайнкманом (1991) [2] в работе «Модели временной структуры процентных ставок». Согласно результатам этого исследования, кривая доходностей может быть разложена на три главных компонента, которые отражают в себе средний уровень ставок, наклон и выпуклость кривой доходностей. Использование такого подхода позволит получить не коррелированные между собой составляющие кривой доходностей, которые можно будет оценить по отдельности. Отечественные исследователи также внесли вклад в изучение данных методик. Обзор применения метода главных компонент на российском рынке можно найти у Дробышевского [3]. Данная работа полезна для понимания того, какие факторы могут влиять на доходности облигаций и как они могут отражаться на отдельных ее свойствах. Работа Дая и Синглтона (2007) [4] была направлена на нахождение изменящихся режимов при формировании кривой бескупонных доходностей на долларовом рынке. Предложенный исследователями подход помогает полностью учитывать характерные для российского рынка периоды волатильности в виду экономических и политических шоков.

В результате анализа литературы были выделены основные элементы предлагаемого подхода: оценка главных компонент кривой бескупонной доходности МосБиржи, анализ влияния факторов на формирование кривой, оценка главных компонент с помощью эконометрических моделей, оценка стоимости и доходности облигаций федерального займа на основе оцененной кривой. В данной работе предлагается выделить несколько основных этапов методического подхода для проведения оценки доходности и стоимости облигаций:

-

1. с помощью метода главных компонент провести декомпозицию кривой доходностей с целью определения трех главных компонент, отражающих уровень, наклон и выпуклость исходной кривой во времени;

-

2. провести оценку влияния наиболее релевантных факторов на компоненты;

-

3. подобрать эконометрическую модель для оценки каждого фактора;

-

4. на основе полученных оценок сделать вывод о вкладе различных экономических факторов в доходность и стоимость облигации;

-

5. по результатам полученной системы моделей оценить кривую бескупонных доходностей при заданных условиях и оценить стоимость и доходность выпуска ОФЗ.

Первый этап методологического подхода состоит в расслоении данных кривой бес-купонной доходности ОФЗ методом главных компонент.

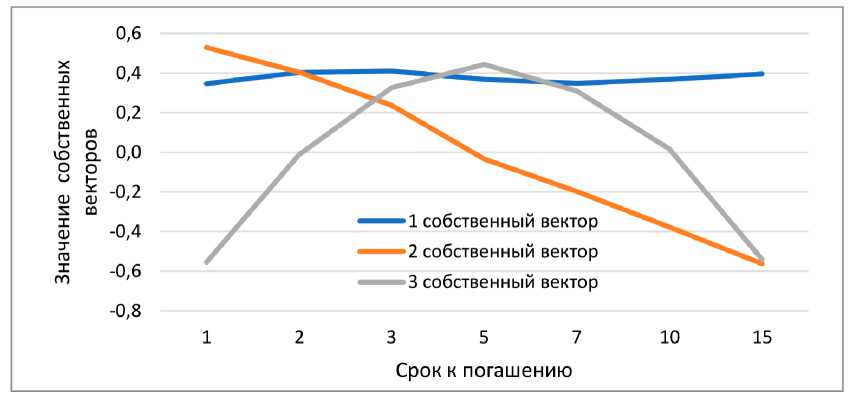

Рис. 1. Значения первого, второго и третьего собственного вектора Источник: составлено автором

Для расчета главных компонент набор данных кривой доходностей нормализуется (в данной работе проводится нормализация методом «RobustScaler», который вычитает из каждого столбца его медиану и делит результат на интерквантильное стандартное отклонение (75% – 25% квантиль)). Далее в наборе данных рассчитывается ковариационная матрица, из которой рассчитывается матрица собственных векторов и собственные значения данной матрицы. Данные векторы ортогональны друг другу, а их матричное произведение с оригинальным набором доходностей позволяет вычленить некоррелированные вектора, отражающие основные свойства исследуемой кривой доходностей. Например, формула 1 приводит алгебраический расчет значений первого главного компонента для формального набора временных данных.

a 1 P l

« n P n

Y i a l

x a 2

Y n J L a3

b1 b2

b3

c1

c2 ;

c3 _

PC 1 =

a1 a1 + P1 a 2 + у 1 a3a1 a1 + P1 a 2 + y1 a3

где αt , βt , γt – бескупонные доходности ОФЗ на разных сроках погашения в момент рассмотрения t;

ai , bi , ci – i-е значение собственного вектора ковариационной матрицы между доходностями на разных сроках погашения;

n – количество наблюдений.

Полученные значения каждого собственного вектора можно также интерпретировать как «веса» каждого исходного элемента набора данных в полученных компонентах, что позволяет оценить то, какой вклад вносит каждый элемент при расчете любого компонента [5]. На рисунке 1 графически изображены значения первых трех собственных векторов, где значения первого вектора отражает вклад доходностей на каждом сроке погашения в первую компоненту. Значения второго вектора характеризуют веса доходностей на каждом сроке погашения, где видно, что веса дальних и ближних доходностей имеют противоположную направленность. При рассмотрении третьего вектора видно, что вклады среднесрочных доходностей противоположны вкладам коротких и длинных доходностей.

По результатам оценки, на первые три главных компонента приходится почти вся вариации в собранном наборе данных, поэтому можно использовать только эти три компонента для восстановления исходного набора данных с сохранением большинства его характеристик. Таким образом, предложенное в данной работе разложение, использующее только три главных компонента позволяет максимально точно воссоздать оригинальную кривую доходностей.

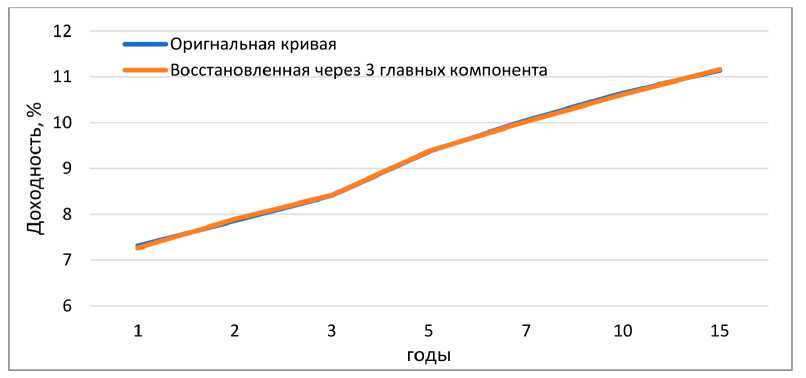

Рис. 2. Сравнение исходной и восстановленной кривой доходностей Источник: составлено автором

В качестве примера такого восстановления можно привести оригинальную и восстановленную кривую доходностей на рисунке 2. Именно поэтому можно сделать вывод, что использование такого разложения допустимо при проведении анализа и оценки моделей. Полученные значения кривой имеют минимальные отличия от исходных данных, а среднеквадратическая ошибка для доходностей на каждом сроке погашения составляет от 3 до 9 базисных пунктов.

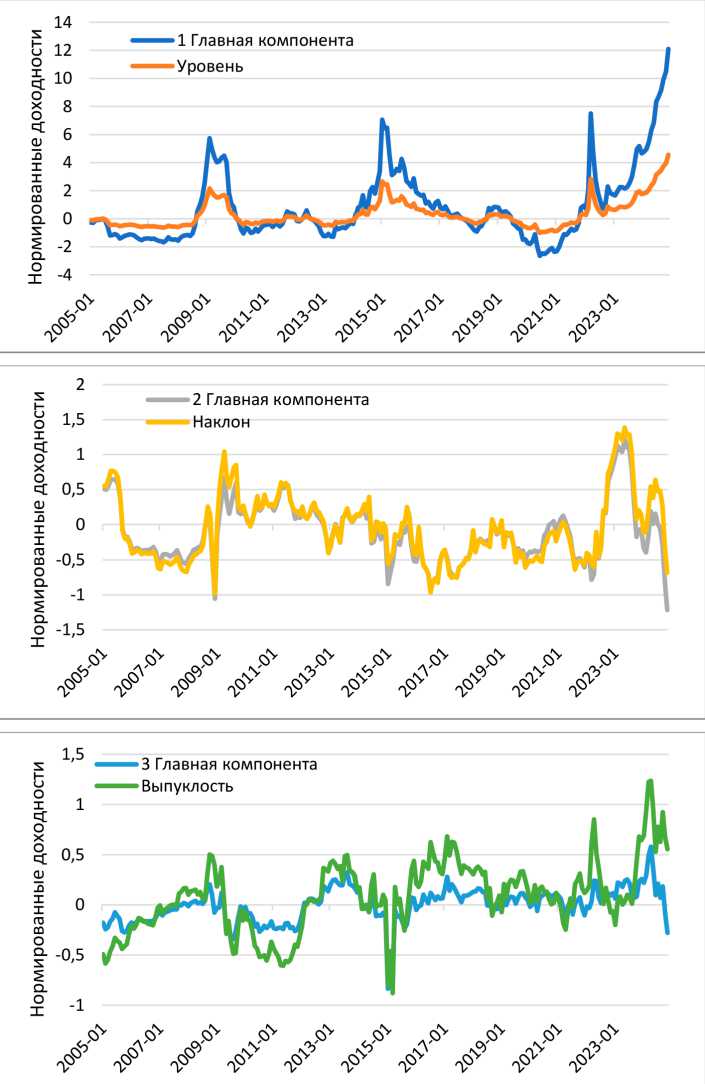

Для показательности этих сравнений на рисунке 3 представлены сравнения данных факторов и главных компонент. Можно проводить такое сравнение, обратив внимание на то, какой вес придают собственные векторы значениям доходностей кривой на разных сроках погашения. Исходя из графика на рисунке 1, вес всех доходностей в первом главном компоненте будет практически одинаков, что дает возможность интерпретировать его как изменение среднего уровня ставок. Второй компонент дает очень высокий вес краткосрочной доходности и зеркально противоположный, отрицательный вес долгосрочной доходности, в то время как веса среднесрочных доходностей остаются низкими. Следовательно, можно воспринимать второй компонент, как «зеркало» угла наклона кривой. Веса третьего компонента, наоборот, очень высокие при среднесрочных доходностях и отрицательные на «коротких» и «длинных ставках».

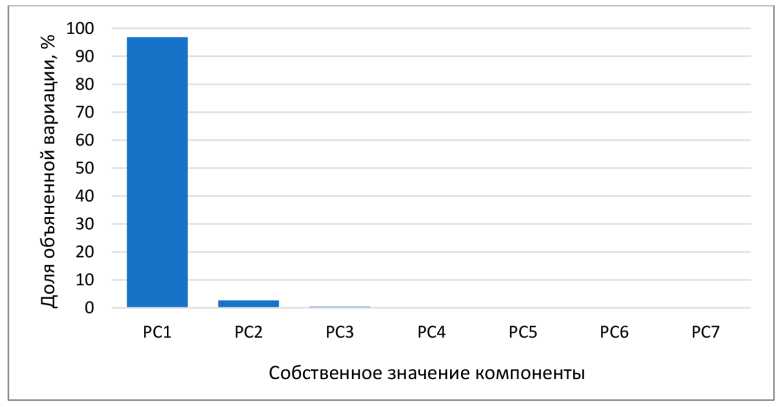

Для оценки доли объясненной вариации каждое собственное значение делится на общую сумму собственных значений. Таким образом, можно сделать вывод о том, что преимущественный вклад в изменение кривой вносит первая главная компонента, что видно на рисунке 4.

Предложенное разделение помогает выделить основные свойства кривой, при этом дает возможность выделить влияние разного рода факторов на кривую доходностей ОФЗ.

По результату расслоения кривой на главные компоненты необходимо подобрать эконометрическую модель для оценки каждого фактора. В данном случае стоит обратить внимание на их природу. Средний уровень ставок сильно растет в кризисных периодах, отражая жесткую политику Банка России в процессе борьбы с инфляцией и резким оттоком капитала.

Первая компонента отражает средний уровень процентных ставок по всей кривой и меняется при параллельном сдвиге ставок. Доходности и ставки на рынке облигаций чувствительны к монетарной политике и демонстрируют разную динамику в разные периоды [6]. Процесс формирования доходностей может быть нелинейным, так как рынок является динамической развивающейся структурой, реагирующей на геополитические риски и текущую монетарную политику и поэтому предполагается, что наиболее подходящая модель для такого процесса должна быть наиболее применима на рынке процентных ставок. При моделировании данного компонента необходимо понимать, что в кризисные периоды волатильность процентных ставок выше, чем в «спокойные» времена [7-9], что требует применения модели, учитывающей изменение волатильности и структуры формирования ставок на рынке.

Рис. 3. Сравнение главных компонент и характеристик кривой Источник: составлено автором

По этим причинам, для оценки первой компоненты предлагается использовать скрытую марковскую модель с меняющимися режимами. В данной модели параметр St моделирует режим работы рынка в момент времени t , который соответствует марковскому процессу с вероятностями перехода p , см. формулу (2) [10]:

P s ( S t = S t IS t - 1 = S t - 1 ) =

p 00 p 10

1 - p 00 1 - p10

, (2)

где Ps – матрица переходов состояния;

St – режим в момент времени t;

Pij – вероятности переключения между состояниями.

Рис. 4. Оценка доли объясненной вариации главными компонентами кривой ОФЗ Источник: составлено автором

Процесс формирования первой компоненты описывается с помощью следующей формулы (3) [8]

yt =a^+ P S t X t + £ t , £ t ~N ( 0 , ° 2 k ) , (3)

где yt – оцениваемый временной ряд;

Xt – вектор экзогенных переменных;

-

α – оцениваемый коэффициент авторегрессии;

-

β – оцениваемые коэффициенты при экзогенных переменных;

-

ε – случайная ошибка;

-

σ2 – дисперсия ошибки (sigma2);

St – матрица вероятностей перехода режимов.

Вторая и третья главная компонента не выделяется в плане наличия экономических режимов, в результате чего используются авторегрессионные модели с экзогенными переменными.

Следующим этапом подхода является проведение оценки влияния наиболее релевантных факторов на компоненты. Подготовленные отобранные экономические факторы очищаются от сезонности и приводятся к стационарному виду. После проводится визуальная оценка на основе графика рассеивания и корреляционного анализа. Также проводится оценка на наличие структурных сдвигов во взаимосвязях.

По результату проведения оценки трех главных компонент можно понять, какие факторы и в какой степени формируют доходности кривой, что позволяет провести оценку стоимости облигаций при разных сценарных значениях выделенных регрессоров. Преобразование выборки методом главных компонент позволяет не только сократить ее размерность до нескольких некоррелированных переменных, но и провести восстановление оригинальных данных через самые значимые компоненты. Таким образом, получив оценку системы трех моделей, можно понять вклад ряда экзогенных переменных в формирование доходности облигаций на разных сроках погашения и восстановить исходную кривую доходностей. Также, при наличии сценарного прогноза развития основных факторов, влияющих на кривую ОФЗ, можно провести оценку будущей формы кривой доходностей.

Для восстановления доходностей необходимо провести операцию матричного перемножения оцененных значений главных компонент и транспонированной матрицы собственных векторов первых трех компонент, что в конечном итоге позволяет получить оцененные доходности.

После получения кривой доходностей можно провести оценку стоимости облигации. Для этого необходимо рассмотреть облигацию как портфель бескупонных платежей, определить сроки и объемы платежей по рассматриваемой облигации, после чего провести интерполяцию кривой доходностей на обозначенные сроки и дисконтировать каждый платеж по соответствующей доходности к погашению. Полученная сумма продисконтированных денежных потоков является стоимостью оцениваемой облигации.

Результаты проведенного исследования формирования стоимости государственных облигаций позволяют составить ряд научно-практических рекомендаций, затрагивающих аспекты работы с данными, критериев качества модели и практики составления сценария для качественного проведения оценки и сценарного прогнозирования. С целью наиболее эффективного использования результатов исследований, предлагается придерживаться следующих рекомендаций в отношении проведения анализа и прогнозирования доходности и стоимости облигаций:

-

1 этап. Подготовка данных.

-

1.1. Осуществить сбор данных для исследования, включающие в себя исторические значения кривой бескупонной доходности и отобранных факторов.

-

1.2. Для проведения оценки необходимо провести очистку временных рядов показателей инфляции, баланса бюджета и роста ВВП от компонента сезонности.

-

1.3. После сбора данных вышеупомянутых показателей в виде динамических рядов необходимо провести их нормировку относительно среднего значения.

-

-

2 этап. Провести оценку трех главных компонент кривой доходностей.

-

2.1. Оценить статистические свойства выборки, провести визуальный анализ с помощью диаграмм рассеивания, провести корреляционный анализ и оценить ряды на коинтеграцию для выявления возможной долгосрочной взаимосвязи в данных. При наличии «выбросов» в диаграммах, необходимо очистить выборку, при наличии структурного сдвига взаимосвязи – разделить выборку с учетом структурных сдвигов.

-

2.2. В случае, если регрессоры демонстрируют нелинейную взаимосвязь с исследуемым рядом и не имеют отрицательных значений, можно провести их логарифмирование.

-

-

3 этап. Оценка доходности и стоимости облигации.

-

3.1. Провести оценку системы моделей формирования трех главных компонент с учетом монетарных, фискальных и глобальных факторов и восстановить кривую бескупонных доходностей.

-

3.2. Проверить наличие режимов при оценке первой компоненты кривой. Экономические режимы моно выявить как периоды более агрессивной денежно-кредитной

-

-

3.3. С использованием значений полученной кривой продисконтировать все финансовые потоки исследуемой облигации и получить ее стоимость и доходность.

политики во время экономических и политических кризисов.

-

4 этап. Составление сценария развития экономической картины.

-

4.1. Для проведения сценарного анализа поведения цен необходимо сгенерировать ряд прогнозных значений, выделенных в представленной системе моделей.

-

4.2. При генерации сценарных значений влияющих факторов необходимо учитывать их особенности: имеется ли прогнозные значения данного фактора от компетентного органа и на каком горизонте, требуется ли экспертная оценка при оценке данного фактора и каким образом можно получить ожидаемую оценку.

-

Для оценки облигаций федерального займа используются оцененные значения бескупонной кривой доходности. Для дисконтирования каждого денежного потока облигации используются интерполированные значения в формуле расчета стоимости облигации. При этом учитываются как купонные выплаты, так и сроки погашения облигаций. Далее вычисляется приведенная стоимость будущих денежных потоков, состоящих из купонов и основной суммы долга, дисконтируя их на основе доходностей к погашению на различных сроках. Это позволяет получить более точную оценку рыночной стоимости ОФЗ и учесть изменения в процентных ставках и рыночной среде.

Выводы

Предложенный подход позволяет понять не только то, какие факторы формируют доходность и стоимость облигаций, но и то, в какой форме эти факторы влияют на ОФЗ. Предложенный методический подход позволяет провести отбор наиболее релевантных факторов с учетом структурных изменений в экономике на основе выявления структурных сдвигов и переоценки взаимосвязи показателей в разные временные периоды. Подход представляет возможность грамотно очистить данные и отобрать наиболее релевантные факторы.

В процессе исследования был разработан методический подход к оценке стоимости облигаций федерального займа, основанный на учете ряда монетарных, фи- скальных и глобальных факторов. Включение выявленных в процессе отбора факторов позволяет более точно прогнозировать динамику доходностей и стоимостей ОФЗ и оценивать влияние различных показателей на компоненты, определяющие их стоимость. Ключевыми элементами подхода стал метод главных компонент, авторегрессионные модели, что позволяет учитывать как краткосрочные, так и долгосрочные взаимодействия между факторами и доходностями облигаций.

Используя предложенный подход, стало возможным адаптировать модели для различных экономических режимов, что позволяет более точно прогнозировать изменения стоимости облигаций и формировать рекомендации для участников рынка. Ис- пользование данного подхода способствует более эффективной оценке и прогнозированию стоимости ОФЗ в условиях изменения макроэкономической среды и финансовых шоков, что позволяет разрабатывать более качественные стратегии управления портфелем финансовых активов, а также планировать стратегию привлечения долгового капитала.

Представленные в работе научно-практические рекомендации помогают корректно провести прогнозирование будущей доходности и стоимости любого выпуска с учетом реализации экономического сценария что позволяет управляющим более точно оценивать риски портфеля облигаций, а эмитентам – лучше планировать время выпуска собственных облигаций.

Список литературы Методический подход к оценке доходности и стоимости государственных облигаций и рекомендации по его применению в целях проведения сценарного анализа

- Лещинская А.Ф., Сунь Д. Оптимизация рисков и доходности ПИФов при решении стратегических задач государства на рынке ценных бумаг // Экономическое развитие России. 2024. Т. 31, № 2. P. 13-20. EDN: LIZLRI

- Litterman R.B., Scheinkman J. Common Factors Affecting Bond Returns // The Journal of Fixed Income. 1991. Т. 1, № 1. P. 54-61.

- Дробышевский С., Луговой О., Астафьева Е., Буркова Н. Моделирование временной структуры процентных ставок по российским государственным облигациям в 2000-2008 гг. М.: ИЭПП, 2009. 112 с.

- Dai Q., Singleton K.J., Yang W. Regime Shifts in a Dynamic Term Structure Model of U.S. Treasury Bond Yields // Review of Financial Studies. 2007. Vol. 20, № 5. P. 1669-1706. EDN: IWDVFZ

- Меджидов М.Ш. Анализ драйверов изменения конъюнктуры процентных ставок в США // Проблемы экономики и юридической практики. 2023. Т. 19, № 6. С. 163-169. EDN: OMGZYB

- Barthélemy J., Marx M. No-Arbitrage Monetary policy switching and indeterminacy // Quantitative Economics. 2019. Vol. 10. № 1. P. 353-385. EDN: WMEPEV

- Guidolin M., Pedio M. Forecasting and trading monetary policy effects on the riskless yield curve with regime switching Nelson-Siegel models // Journal of Economic Dynamics and Control. Vol. 107. 2019. P. 1-30.

- Cieslak A., Povala P. Information in the Term Structure of Yield Curve Volatility / A. Cieslak // The Journal of Finance. 2016. Vol. 71, № 3. P. 1393-1436.

- Tavanielli R., Laurini M. Yield Curve Models with Regime Changes: An Analysis for the Brazilian Interest Rate Market // Mathematics. 2019. Vol. 11. № 11. P. 25-49.

- Cheng J.A transitional Markov switching autoregressive model // Communications in Statistics - Theory and Methods. 2016. Vol. 45, № 10. P. 2785-2800.