Методическое обеспечение анализа использования активов предприятия

Автор: Курочкина Н.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (70), 2020 года.

Бесплатный доступ

В статье рассмотрено понятие активов предприятия. Доказано центральное место активов в обеспечении финансово-экономических и инвестиционных условий функционирования устойчиво развивающегося предприятия. Рассмотрены цели и основополагающие принципы анализа использования активов предприятия, структура методики анализа. Построена иерархическая конструкция анализа использования активов предприятия.

Активы предприятия, анализ использования активов предприятия, цели анализа, основополагающие принципы анализа, методика анализа

Короткий адрес: https://sciup.org/170182352

IDR: 170182352 | DOI: 10.24411/2411-0450-2020-11075

Methodological support for analysis of use of enterprise assets

The article discusses the concept of enterprise assets. The central place of assets in providing financial, economic and investment conditions for the functioning of a sustainable enterprise has been proved. The goals and fundamental principles of the analysis of the use of enterprise assets, the structure of the analysis method are considered. A hierarchical structure for analyzing the use of enterprise assets has been built.

Текст научной статьи Методическое обеспечение анализа использования активов предприятия

В общем смысле активы предприятия представляют собой совокупность его имущественных и денежных средств. В целях упрощения, как правило, между терминами «активы предприятия» и «имущество предприятия» ставят знак равенства. Однако понятие активов предприятия более широкое. Активы предприятия - это не только его имущество, включая денежные средства, но и имущественные права, имеющие денежную оценку.

Ученые-экономисты Дмитриева Е.М. [1], Шадрина Г.В. [2] отмечают, что активами признаются хозяйственные средства, контроль над которыми предприятие получило в результате совершения фактов финансово-хозяйственной деятельности и которые должны привести к экономическим выгодам в будущем. Материальновещественная форма и юридические условия его использования не являются существенными критериями отнесения его к активам, поскольку получение дохода может быть основано на иных основаниях, например, на условиях аренды. На рисунке 1 обозначено место активов предприятия в обеспечении необходимых условий устойчивого развития предприятия, подтверждая тем самым важное значение анализа имущественного комплекса в системе управления изменениями на предприятии.

Рис. 1. Место активов в обеспечении финансово-экономических и инвестиционных условий функционирования устойчиво развивающегося предприятия

Профессор Ендовицкий Д.А. [3] выделяет следующие цели экономического анализа использования активов:

-

1) объективная оценка потребности, возможности, масштабности, целесообразности, доходности и безопасности осуществления инвестиций в активы;

-

2) определение рациональной структуры и состава активов предприятия, достаточных для достижения корпоративных целей, решения стратегических и тактических задач;

-

3) оценка состояния активов и эффективности их использования на всех этапах производственно-финансового цикла изготовления продукции и на различных стадиях жизненного цикла предприятия;

-

4) разработка приемлемых технических, социальных, инновационных, экологических и прочих условий появления, использования и ликвидации активов;

-

5) независимая и справедливая оценка стоимости активов предприятия;

-

6) оперативное выявление факторов риска, связанных с появлением и использованием активов;

-

7) обоснование оптимальных управленческих решений, способствующих под-держанию/созданию конкурентных преимуществ и укреплению устойчивости предприятия, а в конечном итоге – в максимизации благосостояния его собственников.

Основополагающими принципами анализа использования активов предприятия являются:

-

1) объективность и релевантность результатов, полученных в процессе анализа и их научная обоснованность;

-

2) системность и комплексность аналитических мероприятий;

-

3) существенность и оптимальность принятия рациональных управленческих решений;

-

4) соотносимость затрат на проведение анализа и полезности полученной информации для заинтересованных пользователей;

-

5) принцип выделения ведущего звена (при отборе наиболее приемлемых вариантов управленческих решений);

-

6) своевременность получения выходных аналитических данных;

-

7) количественная определенность, вариантность, достоверность, ясность и сопоставимость результатов анализа.

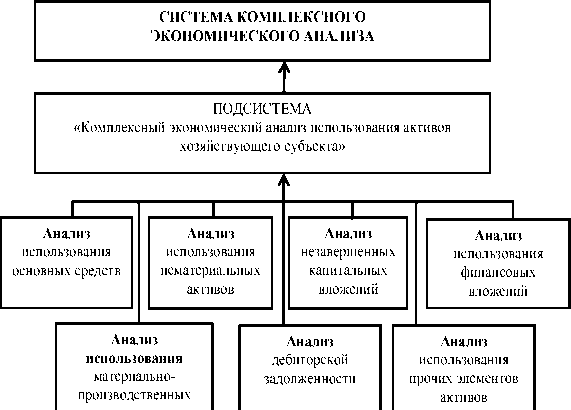

Экономический анализ использования активов может быть представлен, с одной стороны, как неотъемлемая часть системы более высокого уровня – комплексного экономического анализа, с другой стороны – как целостная система, обладающая собственной внутренней структурой. Такое системное понимание экономического анализа активов предприятия позволяет выстроить иерархическую конструкцию (рис. 2).

Рис. 2. Иерархическая конструкция анализа использования активов предприятия

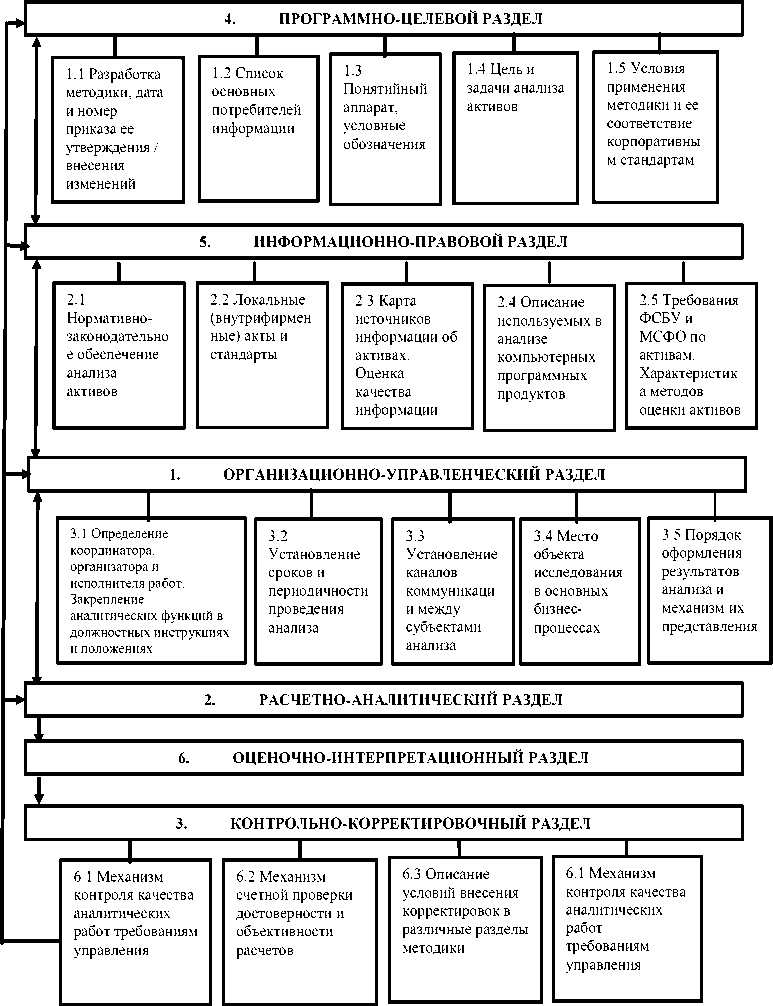

Важным моментом комплексного экономического анализа использования активов является методика, под которой понимается инструктивный документ, детально описывающий механизм анализа объекта исследования с указанием всей возможной совокупности источников информации, организационного обеспечения работ, дающий характеристику методов, приемов и процедур анализа. На рисунке 3 проиллюстрирована типовая структура методики анализа использования активов предприятия.

Рис. 3. Структура методики анализа использования активов предприятия

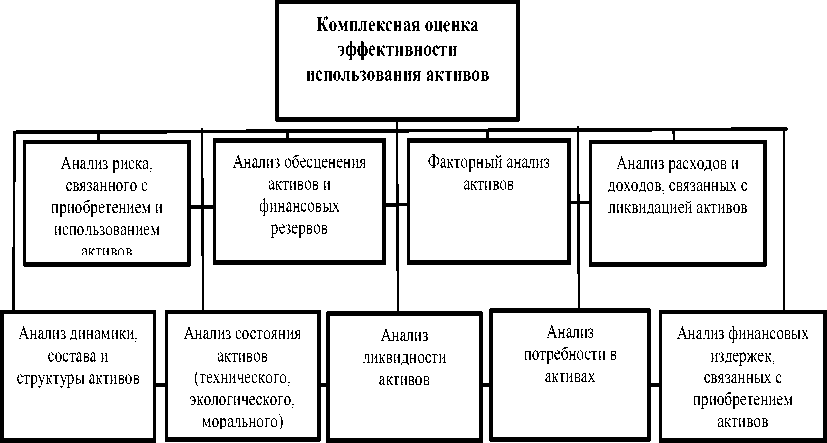

Состояние расчетно-аналитического раздела методики анализа активов представлено на рисунке 4.

Рис. 4. Расчетно-методические аспекты экономического анализа использования активов предприятия

Как правило, на практике основными методами анализа использования активов предприятия является горизонтальный, вертикальный, трендовый анализ, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный анализ активов предполагает изучение стоимости отдельных видов активов в их общей стоимости за определенный период, расчет темпов ее изменения. С помощью вертикального (структурного) анализа предоставляются данные об активах предприятия в виде относительных показателей через удельный вес каждого вида активов в их общей стоимости. Трендовый анализ позволяет сравнивать стоимость отдельных видов активов предприятия и определить тренд. Под коэффициентным анализом понимают анализ, позволяющий установить соотношения между отдельными позициями отчетности предприятия или отдельных форм отчетности. Сравнительный (пространственный) анализ – это анализ, проводимый для одновременной оценки показателей использования активов анализируемого предприятия в сравнении с показателями конкурентов и средними обще- экономическими данными. Факторный анализ позволяет учесть влияние отдельных факторов на формирование результативного показателя с помощью детерминированных и стохастических (вероятностных) приемов исследования.

К существующим аналитическим программно-математические средствам, используемым для достижения поставленной цели и решения отдельных задач анализа активов предприятия относятся «Эвриста», «Оракул-2», «Аналитик», «Банковский аналитик», «Аудит», «RS-баланс», Project Expert, Invest for Excel и др.

Таким образом, объем, структура, состояние и эффективное использование активов предприятия прямо влияют на показатели себестоимости продаж и затратоем-кости производства, деловой активности и системы вознаграждения персонала, и, соответственно, на конечные финансовые результаты деятельности предприятия. Только их комплексный анализ с применением современных аналитических программно-математических средств позволяет выявить резервы роста вышеназванных показателей.

Список литературы Методическое обеспечение анализа использования активов предприятия

- Дмитриева Е.М. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.М. Дмитриева, И.В. Захаров, О.Н. Калачева; под редакцией И.М. Дмитриевой. - М.: Изд-во Юрайт, 2019. - 358 с.

- Шадрина Г.В. Бухгалтерский учет и анализ: учебник и практикум для прикладного бакалавриата / Г.В. Шадрина, Л.И. Егорова. - М.: Изд-во Юрайт, 2019. - 429 с.

- Ендовицкий Д.А. Экономический анализ активов организации: учебник / Д.А. Ендовицкий [и др.]; под ред. Д.А. Ендовицкого. - М.: Эксмо, 2009. - 608 с.