Методическое обеспечение налогового учета и планирования в растениеводческом сельскохозяйственном предприятии

Автор: Береснева А. В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (67), 2019 года.

Бесплатный доступ

В статье рассмотрен порядок организации налогового учета и планирования растениеводческого сельскохозяйственного предприятия, методы организации налогового учета.

Сельскохозяйственное предприятие, налоговый учет, планирование, внутренний контроль, методы, бюджет

Короткий адрес: https://sciup.org/140247314

IDR: 140247314 | УДК: 336.22

Methodological support of tax accounting and planning in crop farming enterprise

In the article the order of the organization of tax accounting and planning of the crop-growing agricultural enterprise, methods of the organization of tax accounting is considered.

Текст научной статьи Методическое обеспечение налогового учета и планирования в растениеводческом сельскохозяйственном предприятии

Налоги являются основным источником доходов государства и эффективным инструментом регулирования рыночной экономики. Растениеводческие сельскохозяйственные предприятия, как значительная доля среди налогоплательщиков, обязана построить такую систему расчета и уплаты налогов. Кроме того, система налогового учета и планирования должна позволять планировать налоговые платежи с целью оценки налоговой нагрузки и обеспечения своевременного перечисления налогов в бюджет.

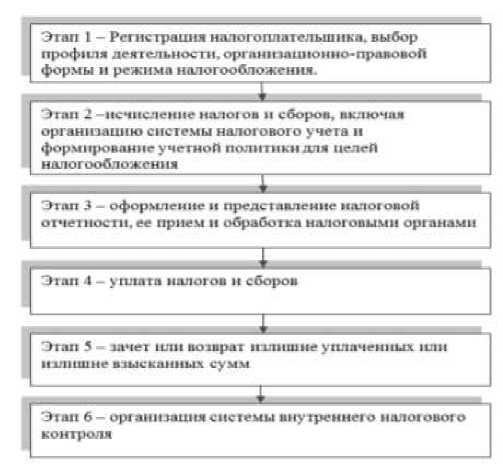

Растениеводческое сельскохозяйственное предприятие в соответствие с НК РФ имеет право на льготу в виде специального налогового режима -Единого сельскохозяйственного налога. При этом руководитель предприятия должен оценить целесообразность применения данного специального режима по сравнению с другими режимами налогообложения, что позволит сделать эффективной систему налогового планирования. Этому способствует процесс организации налогового учета и планирования на предприятии, целью которого является выбор и закрепление приемов, способов и методик исчисления и уплаты всех видов налогов и взносов из установленной законодательством совокупности, что позволит достоверно и своевременно рассчитывать и уплачивать платежи в бюджет и взносы во внебюджетные фонды и, тем самым, снизит риск возникновения негативных последствий за нарушение налогового законодательства1. Основные этапы постановки налогового учета и планирования в растениеводческом сельскохозяйственном предприятии можно представить следующим образом (рисунок 1).

Рисунок 1 - Основные этапы постановки налогового учета и планирования в растениеводческом сельскохозяйственном предприятии

Методические основы организации налогового учета и планирования в растениеводческом сельскохозяйственном предприятии включают в себя:

1. Способы ведения налогового учета;

2. Закрепление правил и методов в учетной политики для целей налогового учета;

3. Способы уплаты налогов;

4. Организация системы внутреннего налогового контроля.

Методические подходы к организации налогового учета:

-

1. Налоговый учет ведется обособленно от бухгалтерского учета -используется крупными предприятиями, в которых создаются специализированные подразделения, которые ведут налоговый учет;

-

2. Налоговый учет ведется вместо бухгалтерского учета - используется бухгалтерский план счетов, но доходы и расходы группируются на бухгалтерских счетах в соответствии с требованиями главы 25 НК РФ. Как правило, такой способ применяется небольшими фирмами;

-

3. Налоговый учет ведется в рамках бухгалтерского учета -аналитический учет доходов и расходов ведется на субсчетах к счетам бухгалтерского учета, используется единый план счетов в целях бухгалтерского и налогового учета;

-

4. Прибыль, полученная по данным бухгалтерского учета, корректируются для целей налогообложения - Регистры налогового учета состоят из регистров бухгалтерского учета и единственного дополнительного регистра – регистра корректировки бухгалтерской прибыли для целей налогообложения;

-

5. Налоговый учет ведется в обособленном «налоговом» Плане счетов - к бухгалтерскому Плану счетов дополнительно вводятся «налоговые» счета, на которых доходы и расходы учитываются в разрезе требований главы 25 НК РФ2.

Правила и методы ведения налогового учета на сельскохозяйственном предприятии закрепляются в учетной политике для целей налогообложения, представляющая собой выбранную налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансовохозяйственной деятельности налогоплательщика. Именно налоговая учетная политика является одним из законных инструментов оптимизации налогообложения, что особенно важно в условиях экономической нестабильности. В приложении к учетной политике необходимо утвердить формы регистров налогового учета. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации.

Уплата налога как элемент налогового учета представляет собой совокупность действий налогоплательщика или налогового агента по фактическому внесению суммы налога в бюджет или внебюджетный фонд. Конкретный порядок уплаты налога устанавливается в соответствии со ст. 58 НК РФ применительно к каждому налогу. Выделяют следующие основные методологические способы уплаты налога3:

-

1. По декларации - налогоплательщик обязан представить в установленный срок в налоговый орган заполненную в установленном порядке налоговую декларацию, в которой указываются сведения: о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога, а также другие юридически значимые для налогообложения сведения;

-

2. У источника выплаты дохода - налогоплательщик получает часть дохода за вычетом налога, рассчитанного и удержанного бухгалтерией предприятия или предпринимателем, производящим выплату дохода;

-

3. Кадастровый способ - используются данные реестров, содержащих информацию о земле, недвижимости, недрах и пр.

Разработка системы внутреннего контроля представляет собой совокупность принципов, методов, которые используются для упорядочивания и контроля правильности исчисления налогов, своевременности их перечисления в бюджет. Основные направления внутреннего налогового контроля сельскохозяйственного предприятия следующие: контроль налоговых расчетов, контроль налоговых обязательств. В процессе контроля налоговых расчетов реализуется арифметическая проверка расчетов, сверка с налоговыми органами по налогам, контроль правомерности использования льгот, ставок, проверка правильности заполнения деклараций, контроль своевременности перечисления налогов в бюджет. Контроль обязательств включает контроль обоснованности получения налоговой выгоды, проявление должной осмотрительности, планирование налоговых обязательств, своевременности исполнения обязательств.

Таким образом, организация налогового учета и планирования растениеводческого сельскохозяйственного предприятия имеет важное значение в системе управления им. Методические основы организации налогового учета и планирования в растениеводческом сельскохозяйственном предприятии включают в себя: способы ведения налогового учета, закрепление правил и методов в учетной политики для целей налогового учета, способы уплаты налогов, организация системы внутреннего налогового контроля.

Список литературы Методическое обеспечение налогового учета и планирования в растениеводческом сельскохозяйственном предприятии

- Зимина Г.А., Растегаева Ф.С., Шашкова Т.Н., Чернова Н.С. Информационно-аналитические основы организации налогового производства на предприятии. / Челябинский филиал Финуниверситета. - Челябинск. - 2014 - С. 44-51.

- Зимина Г.А. Методическое обеспечение организации налогового производства на предприятии/ Г.А. Зимина [Электронный ресурс]. - режим доступа: https://elibrary.ru/download/elibrary_22297605_29133736.pdf

- Клычова Г.С., Хусаинова А.С., Сидорова Д.В. Методическое обеспечение организации налогового учета в сельскохозяйственных предприятиях/ Г.С. Клычова// Развитие бухгалтерского учета и аудита в условиях цифровой экономики. - 2019. - С. 182-187.

- Фецкович И.В., Хорошков С.И., Носикова Е.Г. Методические аспекты налогового учета доходов и расходов в коммерческих организациях/ И.В. Фецкович// Вестник Мичуринского государственного аграрного университета. - 2016. - № 4. - С. 126-131