Методика анализа исполнения бюджета энергосбытовой компании в комбинированных моделях аддитивно-мультипликативного типа

Автор: Зобнина Татьяна Юрьевна, Ершов Евгений Михайлович

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 12, 2024 года.

Бесплатный доступ

В статье описывается разработанная авторами методика исполнения бюджета энергосбытовой компании в комбинированных моделях аддитивно-мультипликативного типа. Актуальность ее обусловлена потребностью организаций в подобных разработках для повышения эффективности принимаемых управленческих решений. Новизна работы состоит в адаптации классических моделей детерминированного анализа к энергосбытовым компаниям с учетом специфики их финансово-хозяйственной деятельности. Проведен план-фактный анализ исполнения бюджета энергосбытовой компании способом цепной подстановки, который предполагал реализацию во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ анализа позволил определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисного значения каждого факторного показателя в объеме результативного на фактический в отчетном периоде. Заключается, что предложенная авторами методика позволяет проанализировать изменение результативного показателя (маржинальная прибыль) за счет факторов I, II, III уровней. Она используется на практике для формирования управленческой отчетности и корректировки маркетинговой политики энергосбытовой компании, функционирующей на территории Санкт-Петербурга.

Методика, план-фактный факторный анализ, модель аддитивно-мультипликативного типа, исполнение бюджета, управленческий учет, маркетинговая политика, энергосбытовая компания

Короткий адрес: https://sciup.org/149146645

IDR: 149146645 | УДК: 338.984 | DOI: 10.24158/pep.2024.12.14

Methodology for analyzing the budget execution of the power supply company using combined additive-multiplicative models

The article presents a methodology developed by the authors for analyzing the budget execution of the power supply company utilizing combined additive-multiplicative models. The relevance of this methodology is underscored by the need for organizations to enhance the effectiveness of management decisions through such analytical frameworks. The novelty of this work lies in the adaptation of classical deterministic analysis models to the specific context of power supply companies, taking into account the peculiarities of their financial and economic activities. A plan-fact analysis of the budget execution of the power supply company was conducted using the chain substitution method, which was implemented across all types of deterministic factor models: additive, multiplicative, multiple, and mixed (combined). This analytical approach enabled the determination of the impact of individual factors on the variation of the performance indicator by gradually substituting the baseline value of each factor indicator within the performance measure with the actual value for the reporting period. The authors conclude that the proposed methodology facilitates the analysis of changes in the performance indicator (marginal profit) attributable to factors of the I, II, III levels. It is applied in practice for the formulation of managerial reporting and the adjustment of the marketing policy of the power supply company operating at the territory of Saint Petersburg.

Текст научной статьи Методика анализа исполнения бюджета энергосбытовой компании в комбинированных моделях аддитивно-мультипликативного типа

Введение . Одним из важнейших методологических вопросов в анализе исполнения бюджета является определение величины влияния отдельных факторов на прирост результативных показателей. В детерминированном анализе для этого используются следующие способы: цепной подстановки, индексный, абсолютных разниц, относительных разниц, пропорционального деления, интегральный, логарифмирования и др .1

Факторному анализу в научной литературе посвящено множество трудов, так как он представляет собой универсальный прикладной инструмент, позволяющий находить решения организационно-управленческих задач в самых разных отраслях деятельности (Анискин, 2024; Бычкова, 2023; Зайнутдинова, 2022; Лудушкина, 2023; Неяскина и др., 2023).

Цель исследования, проведенного нами, – разработка прикладного инструмента для принятия рациональных организационно-управленческих решений, касающихся вопросов бюджетирования и маркетинговой политики энергосбытовой компании.

Научная новизна его заключается в репрезентации методики анализа исполнения бюджета для энергосбытовых компаний с учетом специфики их финансово-хозяйственной деятельности, сопряженной с реализацией электрической энергии конечным потребителя м2.

Основная часть . Для проведения план-фактного анализа исполнения бюджета энергосбытовой компании воспользуемся способом цепной подстановки при расчете абсолютных отклонений результативного показателя за счет факторов более низкого уровня.

Способ цепной подстановки используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Он позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисного значения каждого факторного показателя в объеме результативного на фактический в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т. д. факторов, допуская, что остальные остаются в прежнем значении. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться (то есть исключить воздействие) от влияния всех остальных, кроме одного, и определить воздействие последнего на прирост результативного показател я3.

Рассмотрим порядок применения способа цепной подстановки на примере анализа отклонений маржинальной прибыли (маржи) за счет изменения стоимости закупки и реализации. Целевым результативным показателем в данном анализе является увеличение или уменьшение маржи в базисном периоде по сравнению с плановым. Отклонения ее могут возникнуть за счет изменения стоимости закупки (∆ СТ закуп ) или реализации (∆ СТ реал ), так как маржа равна разнице между ними в отношении электроэнергии и мощности и представляет собой двухфакторную модель аддитивного типа (1):

М = СТ реал – СТ закуп

Алгоритм расчета способом цепной подстановки для данной модели выглядит следующим образом:

М пл = СТ реал. пл – СТ закуп. пл М усл = СТ реал. пл – СТ закуп. ф М ф = СТ реал. ф – СТ закуп. ф

Из приведенных выше формул видно, что второй показатель маржи отличается от первого тем, что при его расчете принята фактическая стоимость закупки вместо запланированной. Стоимость реализации в том и другом случае плановая. Следовательно, за счет роста стоимости закупки отклонение маржи можно рассчитать по формуле:

∆ М закуп = М усл – М пл

Отклонение маржи за счет роста стоимости реализации рассчитывается по формуле: ∆ М реал = М ф – М усл

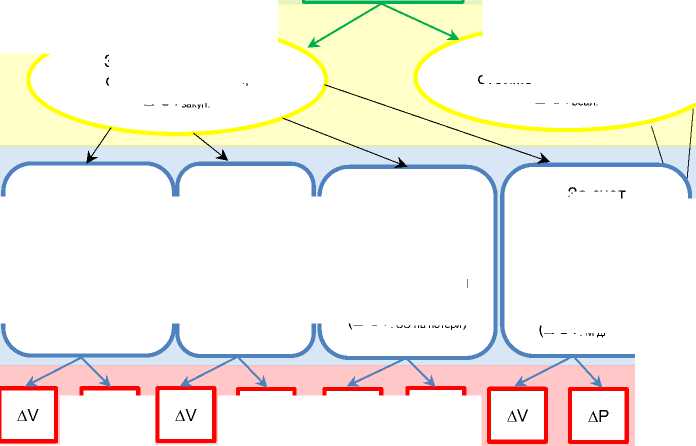

На стоимость закупки могут оказать влияние следующие факторы (рис. 1):

стоимость закупки электроэнергии (СТ. ээ );

стоимость закупки мощности (СТ. м );

стоимость закупки электроэнергии на потери (СТ .ээ на потери );

стоимость закупки мощности для услуги на передачу (СТ .м для услуги )4.

СТзакуп. = СТ. ээ + СТ. м + СТ. ээ на потери + СТ. м для услуги = = СТзакуп. ээ и м + СТзакуп. ээ и м на потери

-

1 Буткова О., Гужвина Н. Бухгалтерский учет и анализ : учебное пособие : в 2 ч. Зерноград, 2012. Ч. 2. 138 с.

-

2 Об электроэнергетике : Федеральный закон от 26.03.2003 № 35–ФЗ (ред. от 08.08.2024) [Электронный ресурс]. Доступ из справочно-правовой системы «КонсультантПлюс».

-

3 Савицкая Г.В. Анализ хозяйственной деятельности предприятия : учебное пособие. Минск, 2002. 704 с.

-

4 О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии : постановление Правительства РФ от 04.05.2012 № 442 (ред. от 10.09.2024) [Электронный ресурс]. Доступ из справочно-правовой системы «КонсультантПлюс».

Перед нами четырехфакторная модель аддитивного типа, приведенная для удобства анализа к двухфакторной. Алгоритм расчета способом цепной подстановки для данной модели следующий:

СТзакуп. ээ и м пл = СТзакуп. ээ и м пл + СТ закуп. ээ и м на потери пл

СТзакуп. ээ и м усл = СТзакуп. ээ и м ф + СТ закуп. ээ и м на потери пл

СТзакуп. ээ и м ф= СТзакуп. ээ и м ф+ СТ закуп. ээ и м на потери ф

Тогда отклонение стоимости закупки за счет изменения стоимости закупки электроэнергии и мощности будет рассчитываться по формуле:

∆ СТзакуп. ээ и м = СТзакуп. ээ и м усл – СТзакуп. ээ и м пл

Отклонение стоимости закупки за счет изменения стоимости закупки электроэнергии и мощности на потери определяется по формуле:

∆ СТзакуп. ээ и м на потери = СТзакуп. ээ и м ф– СТзакуп. ээ и м усл

Стоимость закупки электроэнергии, мощности, электроэнергии на потери и мощности для услуги по передаче зависит от двух факторов: цены и объема покупки (12):

СТ ээ, м, ээ на потери, м для услуги = P × V где P – цена, V – объем.

Представленная выше модель является мультипликативной. Алгоритм расчета способом цепной подстановки для данной модели следующий:

СТ ээ, м, ээ на потери, м для услуги ф = P ф × V ф СТ ээ, м, ээ на потери, м для услуги усл = P пл × V ф СТ ээ, м, ээ на потери, м для услуги усл = P ф × V ф

На стоимость реализации оказывают влияние факторы, относящиеся к третьему уровню (рис. 1), – цена и объем реализации электроэнергии.

Следовательно, расчет стоимости ее представляет собой модель мультипликативного типа:

СТ реал. = P × V

Алгоритм расчета способом цепной подстановки для данной модели аналогичен применя- емому для определения стоимости закупки электроэнергии, мощности, электроэнергии на потери и мощности для услуги, представленному выше.

Указанные способы по-отдельности используются в относительно простых, несмешанных моделях. Однако рассматриваемая нами структура является сложной трехуровневой моделью мультипликативно-аддитивного типа, поэтому для определения величины влияния факторов на прирост результативного показателя может быть использован способ пропорционального деления. Число уровней определяется взаимосвязью факторов в комбинированной модели, которая показана на рис. 1.

Результативный показатель

Изменение маржи (∆М)

За счет изменения стоимости закупки ∆ СТ закуп.

За счет изменения стоимости реализации ∆ СТ реал.

За счет изменения стоимости закупки мощности (∆ СТ. м )

За счет изменения стоимости закупки электроэнергии (∆ СТ. ЭЭ )

∆P

∆P

∆V

∆P где ∆V – за счет изменения объема; ∆P – за счет изменения цены

За счет изменения стоимости закупки электроэнергии на потери (∆ СТ . ЭЭ на потери )

За счет изменения стоимости закупки мощности для услуги по передаче (∆ СТ . М для услуги )

Факторы I уровня

Факторы II уровня

Факторы III уровня

Рисунок 1 – Схема взаимодействия факторов трехуровневой модели исполнения бюджета энергосбытовой компании мультипликативно-аддитивного типа

Figure 1 – Scheme of Interaction of Factors of the Three-Level Model of Budget Execution of the Power Supply Company of the Multiplicative-Additive Type

Способ пропорционального деления основан на пропорциональном распределении прироста результативного показателя ∆М за счет изменения факторов первого уровня между факторами второго уровня А СТ ээ , А СТ м , А СТ ээ на потери и ∆ СТ ЭЭ для услуги и соответствующими им факторами третьего уровня ∆V и ∆P сообразно величине их прироста. Пропорциональность этого распределения достигается путем определения постоянного для всех факторов коэффициента, который обозначает величину изменения результативного показателя ∆М за счет увеличения или уменьшения факторов первого уровня на единицу и факторов второго уровня – за счет изменения факторов третьего уровня.

Когда известны А СТ ээ , А СТ м , А СТ ээ на потери и ∆ СТ ЭЭ для услуги , а также ∆ СТ закуп , то есть рассчитано, за счет чего произошли отклонения маржи между фактом и планом , а также подсчитана сумма отклонений факторов второго уровня, то для определения ∆М ст. ээ , ∆ М ст. м , ∆ М ст. ээ на потери и ∆ М ст. ээ для услуги можно использовать способ пропорционального деления, который основан на пропорциональном распределении прироста результативного показателя ∆ М за счет изменения факторов первого уровня между факторами второго уровня А СТ ээ , А СТ м , А СТ ээ на потери и А СТ ээ для услуги соответственно величине их прироста. Пропорциональность этого распределения достигается путем определения постоянного для всех факторов коэффициента, который обозначает величину изменения результативного показателя ∆ Мза счет изменения фактора ∆ СТ. на единицу. Пропорциональность распределения факторов второго уровня за счет изменения факторов третьего уровня достигается аналогичным образом.

Коэффициент для расчета пропорционального распределения за счет изменения стоимости закупки рассчитывается по следующей формуле:

∆ СТзакуп.

К=

∆ СТ.ЭЭ+∆ СТ.м+∆ СТ ЭЭ на потери+∆ СТ.ЭЭ для услуги

Умножив этот коэффициент на абсолютное отклонение А СТзакуп за счет соответствующего фактора, найдем изменение результативного показателя:

∆ М = К×∆ СТ. ЭЭ

∆ М = К×∆ СТ. м

∆ М = К×∆ СТээ на потери

∆ М = К×∆ СТээ для услуги

Аналогичный расчет проводится для определения отклонений маржи за счет факторов третьего уровня с использованием этого же коэффициента.

Реализация электроэнергии на анализируемом предприятии производится по установленному ценовому меню, которым определяется тариф в рублях за потребленную электроэнергию в киловатт-часах в зависимости от уровня напряжения энергопринимающих устройств. Детализация тарифа на составляющие закупки, такие как стоимость электроэнергии, мощности, электроэнергии на потери и электроэнергии для услуги по передаче, не предусмотрена.

Разработанная нами методика успешно внедрена в управленческий учет независимой энергосбытовой компании, работающей на территории Санкт-Петербурга и обслуживающей промышленных потребителей.

Приведем практические примеры из управленческого учета с применением разработанной нами методики анализа исполнения бюджета энергосбытовой компании в комбинированных моделях аддитивно-мультипликативного типа. В компании обслуживается около 300 потребтелей, и по каждому, благодаря внедрению методики, формируется детальная аналитика исполнения бюджета маржинальной прибыли.

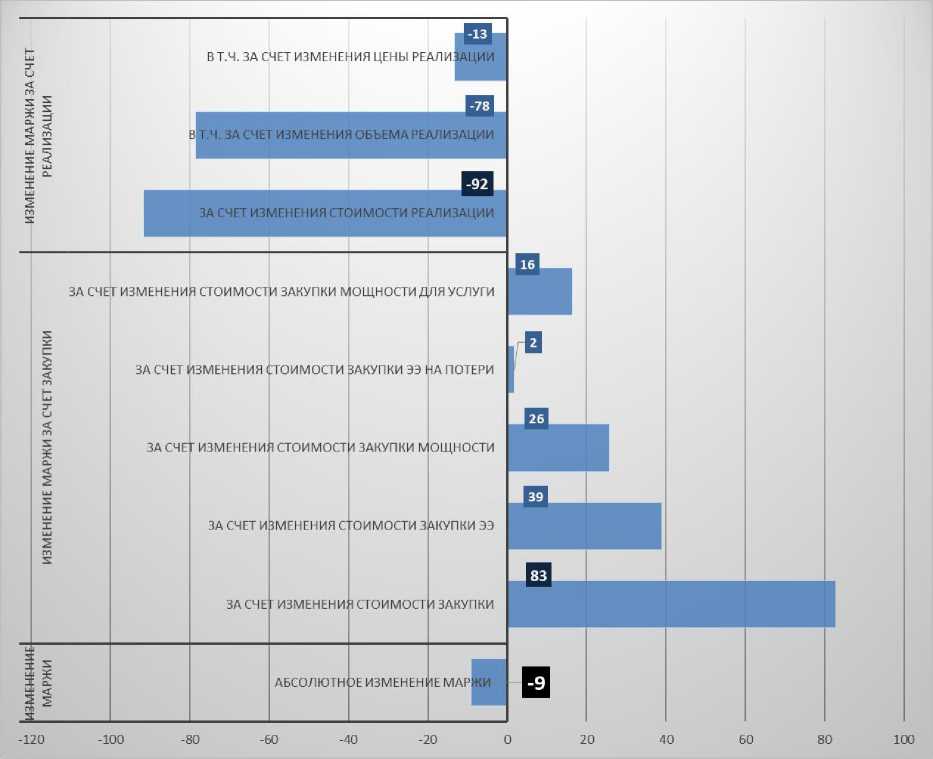

В качестве иллюстрации рассмотрим анализ исполнения бюджета на примере потребителя с условным названием «Абонент 1» в месячном разрезе. По отношению к нему наблюдается недовыполнение бюджетной маржинальной прибыли.

План-фактный факторный анализ отклонений маржинальной прибыли (результативный показатель и факторы 1 уровня) показал следующие значения: маржа план, руб. – 110 410, маржа факт, руб. – 100 406, отклонение абсолютное, руб. – –10 004, отклонение относительное, % – –9, в том числе за счет изменения стоимости закупки ЭЭ (∆ СТ закуп ) – 83, реализации (∆ СТ реализ ) – –92.

План-фактный факторный анализ отклонений маржинальной прибыли в относительном выражении за счет изменения стомости закупки (факторы 1 и 2 уровней) обнаружил следующие показатели: за счет изменения стоимости закупки (∆М закуп ), % – 83, в том числе за счет изменения стоимости закупки ЭЭ (∆ СТ. ээ ), % – 39, мощности (∆ СТ. м ), % – 26, электроэнергии на потери (∆ СТ. ээ на потери ), % – 2, мощности для услуги по передаче (∆ СТ. м для услуги ), % – 16.

Положительное значение ∆М закуп свидетельствует о снижении стоимости закупки электроэнергии по сравнению с планом, то есть сценарные условия, закладываемые в бюджет, не оправдались.

План-фактный факторный анализ отклонений маржинальной прибыли в относительном выражении за счет изменения стоимости закупки (факторы 2 и 3 уровней) показал следующее:

анализ стоимости закупки ЭЭ: за счет изменения стоимости закупки ЭЭ, % – 39, в том числе за счет изменения объема – 27, цены – 12; анализ стоимости закупки мощности: за счет изменения стоимости закупки мощности, % – -29, в том числе за счет изменения объема, % – –29, цены, % – 3; анализ стоимости закупки мощности на услугу: за счет изменения стоимости закупки ЭЭ на потери, % – –2, в том числе за счет изменения объема, % – –2, цены, % – 0; изменение маржи за счет реализации: за счет изменения стоимости реализации, % – –16, в том числе за счет изменения объема, % – –16, цены, % – 0.

В заключение рассмотрим влияние стоимости реализации на изменение результативного показателя.

План-фактный факторный анализ отклонений маржинальной прибыли в относительном выражении за счет изменения стоимости реализации (факторы 1 и 3 уровней) показал: за счет изменения стоимости реализации (∆ СТ реализ ), % – –92, в том числе за счет изменения объема реализации, % – –78, цены, % – –13.

Отрицательное значение ∆ СТ реализ свидетельствует о снижении цены реализации по сравнению с заложенной в бюджет.

Представим проведенный анализ в графическом виде.

Рисунок 2 – Графическое представление анализа по предложенной методике

Figure 2 – Graphical Representation of the Analysis According to the Proposed Methodology

Проведенный анализ по «Абоненту 1» показывает, что необходима корректировка тарифа реализации для потребителя с целью исполнения бюджета маржинальной прибыли.

Заключение . В завершение отметим, что представленная методика используется на предприятии не только для управленческого учета, но и для формирования маркетинговой стратегии в части изменений тарифно-ценового меню. Детальный ежемесячный анализ позволяет своевременно корректировать тарифы реализации для потребителей в соответствии с договорными условиями (изменение не чаще, чем раз в квартал) с целью обеспечить исполнение бюджета маржинальной прибыли.

Список литературы Методика анализа исполнения бюджета энергосбытовой компании в комбинированных моделях аддитивно-мультипликативного типа

- Анискин Ю.П. Модель факторного анализа экономического состояния компании в управлении инновационным развитием // Экономические и социально-гуманитарные исследования. 2024. № 1 (41). С. 20-28. https://doi.org/10.24151/2409-1073-2024-1-20-28.

- Бычкова Г.М. Факторный анализ динамики прибыли в торговле: специальные приемы // Современные технологии и научно-технический прогресс. 2023. № 10. С. 305-306.

- Зайнутдинова Е.Д. Методика факторного анализа в продажах // Инновации и инвестиции. 2022. № 11. С. 193-195.

- Лудушкина Е.Н. Принятие решений на основе факторного анализа прибыли организации // Естественно-гуманитарные исследования. 2023. № 6 (50). С. 296-299.

- Неяскина Е.В., Хлыстова О.В., Андреева С.Е. Факторный анализ в условиях дефицита финансовых ресурсов // Финансовая экономика. 2023. № 7. С. 47-51.