Методика анализа операционной деятельности сельскохозяйственных организаций

Автор: Пошелюк Л.А., Руденко Я.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 3 (3), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140276501

IDR: 140276501

Текст статьи Методика анализа операционной деятельности сельскохозяйственных организаций

В условиях рыночной экономики задачи анализа значительно расширяются, так как конкуренция заставляет предпринимателей активнее изучать информацию с целью предотвращения возможных ошибок при осуществлении своей хозяйственной деятельности.

С помощью операционного управленческого анализа определяются резервы, обеспечивается объективная оценка состояния производства и степени их использования. При этом очевидны реальный дефицит или убыток ресурсов, объективная потребность в их увеличении или прирост производства на имеющихся ресурсах.

Актуальность выбранной темы обусловлена необходимостью проведения операционного управленческого анализа хозяйственной деятельности каждой отдельно взятой сельскохозяйственной организации для выявления основных проблем агропромышленного комплекса, а также поиска эффективных путей их решения.

Для того чтобы организация функционировала оптимальным образом необходима максимизация ее прибыли. Процесс максимизации прибыли эквивалентен процессу поиска точки безубыточности в экономическом смысле.

Одним из эффективных инструментов в определении точки безубыточности является методика анализа безубыточности производства. Его еще называют анализом соотношения “затраты-объем-прибыль” (Cost -Volume –Profit, СVР - анализ).

Ключевыми элементами анализа безубыточности производства выступают маржинальный доход, порог рентабельности (точка безубыточности), и маржинальный запас прочности. [1]

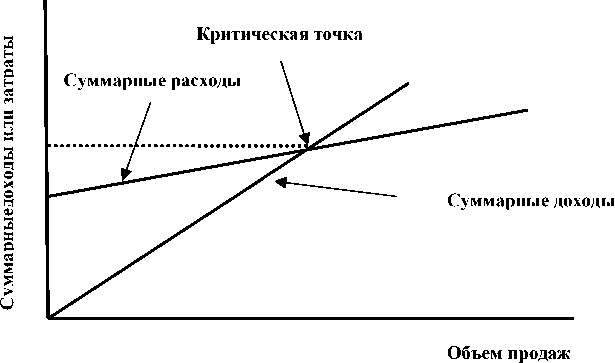

Взаимосвязь «затраты – объем – прибыль» легко выразить графически или формулами. График (рисунок 1) показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков).

Как показывает рисунок 1, суммарные доходы и расходы равны в точке безубыточности. Если предприятие, находясь в точке безубыточности, увеличит объем продаж, суммарные доходы превысят суммарные расходы, что принесет прибыль.

Рисунок 1.– Взаимосвязь «затраты – объем – прибыль»[2, с.42]

Для проведения анализа безубыточности производства необходимым условием является деление затрат организации на постоянные и переменные. Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные организации в своей практической деятельности используют такие показатели, как маржинальный доход, его средняя величина и норма.

В настоящее время сельскохозяйственные предприятия необходимо предпринимать меры для того, чтобы обеспечить себе устойчивое финансовое состояние. Например, очень важна оптимизация ассортимента, ценовой, амортизационной и налоговой политики, а также увеличение собственных ресурсов предприятия (т. к. в классическом понимании финансово устойчивым является такое предприятие, собственные финансовые источники которого превышают заемные).[3, с.415]

Операционный управленческий анализ сельскохозяйственной организации – это анализ результатов деятельности на основе соотношения объемов производства, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах производства. Его задачей является нахождение наиболее выгодного сочетания переменных и постоянных издержек, цены и объёма реализации.

На первом этапе методики операционного анализа необходимо рассмотреть взаимосвязь переменных, постоянных расходов, объема и прибыли от производства пшеницы в ТнВ «Белобородов и Теплянский» за 2013–2015 годы

Таблица 1 отражает результаты исследования на первом этапе операционного анализа.

Исследование расходов и прибыли от производства пшеницы в ТнВ «Белобородов и Теплянский» за 2013–2015 годы показало, что объем производства данной культуры за отчетный период увеличился на 2865 ц по сравнению с предшествующим предыдущему.

При увеличении объема производства закономерным является увеличение постоянных (на 2498 тыс. руб.) и переменных (на 211 тыс. руб.)

расходов. Положительным явлением можно назвать увеличение выручки (на 6174 тыс. руб.) и прибыли (на 3465 тыс. руб.) от продажи пшеницы при сравнении 2015 года с 2013.

Таблица 1 – Взаимосвязь переменных, постоянных расходов, объема и прибыли от производства пшеницы в ТнВ «Белобородов и Теплянский» за 2013–2015 годы

|

Год |

Объем произво дства, (ц) |

Показатели по выпуску продукции |

Показатели в расчете на 1 единицу продукции, руб. |

||||||||

|

– всего, тыс. |

руб. |

||||||||||

|

я ч о X о cd &

Я Я к н о К |

я ч о X о cd &

|

я о ч о X о cd & cd 2 2 о я 9 VO О |

Я я я' и о & я я cd Ч О & Я н о cd И Я S m |

я я Я' и о & я cd Ч & Я н о S |

я ч о X cd &

Я я н о К |

я о X cd &

Я 2 & К |

X о & cd 2 2 о 9 VO О |

Я и & я я cd Ч я н о cd Я m |

я и & я cd Ч я н о я S & К |

||

|

2013 |

11130 |

2918 |

3036 |

5954 |

6114 |

160 |

262, 2 |

272, 8 |

535, 0 |

549, 3 |

14,4 |

|

2014 |

25231 |

4268 |

1131 2 |

1558 0 |

1633 6 |

756 |

169, 2 |

448, 3 |

617, 5 |

647, 5 |

30,0 |

|

2015 |

13995 |

5416 |

3247 |

8663 |

1228 8 |

362 5 |

387, 0 |

232, 0 |

619, 0 |

878, 0 |

259, 0 |

Также как положительную тенденцию следует отметить сокращение переменных расходов на единицу выпускаемой продукции (на 124,8 руб.), увеличение выручки (на 328,7 руб.) и прибыли (на 244,6 руб.) в расчете на единицу продукции за исследуемый период.

Однако для получения более полного представления о динамике выручки, прибыли, переменных и постоянных затрат, а также планированию объемов выпускаемой продукции необходимо приступить ко второму этапу анализа и провести анализ безубыточности организации.

Вторым этапом является нахождение точки безубыточности, запаса финансовой прочности и силы операционного рычага исследуемого предприятия, анализ динамики данных показателей.

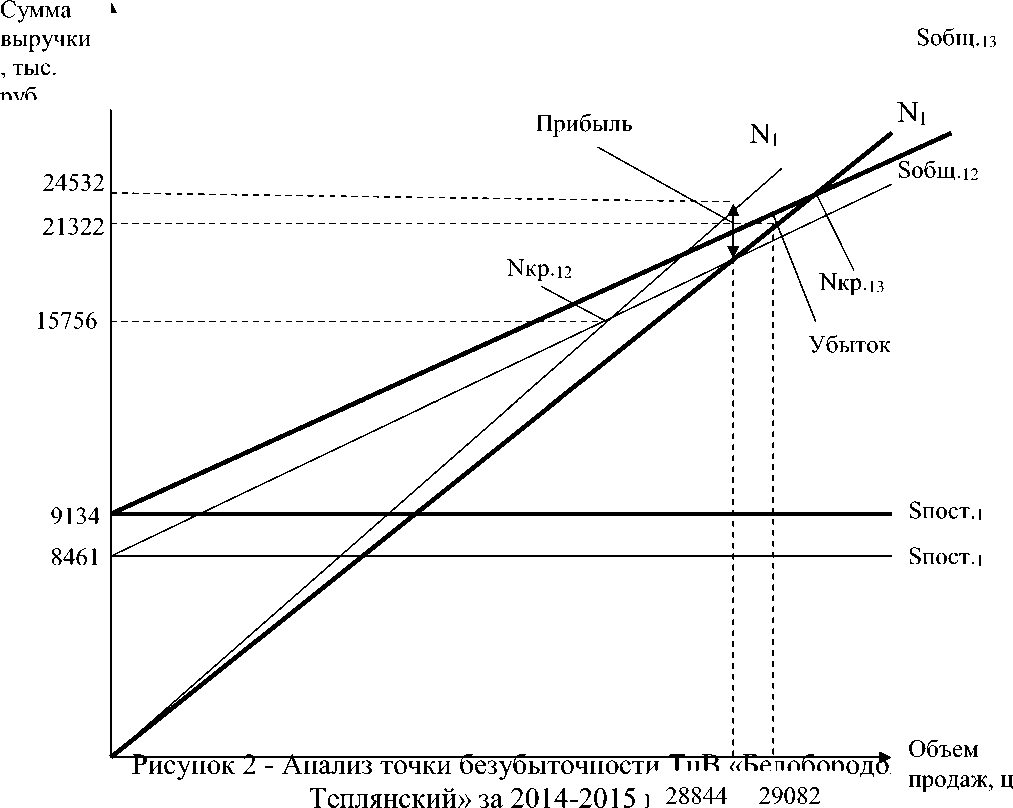

Рисунок 2 наглядно показывает значения точки безубыточности исследуемого предприятия за два последних отчетных периода.

Согласно рисунку 2, точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат (Sобщ.) и валовой выручки (N), а индексы 12 и 13 перечисленных показателей указывают на величины предыдущего отчетному и отчетного периодов соответственно. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль

График показывает, что в 2013 году выручка находится правее точки безубыточности (Nкр.12), что означает наличие прибыли и запаса финансовой прочности предприятия.

При рассмотрении показателей 2015 года видно, что значение выручки находится левее значения точки безубыточности (Nкр.13), попадая при этом в зону убытков, запаса финансовой прочности соответственно не имеется.

Таким образом, можно сделать вывод, что в отчетном периоде ТнВ «Белобородов и Теплянский» неэффективно организовало свою производственно-хозяйственную деятельность и следует провести комплексную оценку рентабельности по видам продукции, чтобы выявить убыточные культуры, а также проанализировать влияние отдельных факторов на изменение себестоимости продукции.

Список литературы Методика анализа операционной деятельности сельскохозяйственных организаций

- Википедия -Свободный словарь Режим доступа: -URL:http://ru.wikipedia.org

- Зуб, А.Т. Стратегический менеджмент: теория и практика: : Учебное пособие для вузов./А.Т. Зуб -М.: Аспект Пресс, 2002.

- Шеремет, А.Д., Управленческий учет : Учебное пособие/А.Д. Шеремет, О.Е. Николаева, С.И. Полякова Под ред. Шеремет А.Д.//Москва -ИНФРА-М, 2009.