Методика аудита расчетов с персоналом по оплате труда, страховым взносам и прочим операциям

Автор: Кучерова О.А.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 3 (12), 2018 года.

Бесплатный доступ

Статья посвящена особенностям организации и проведения аудита расчетов с персоналом по оплате труда, страховым взносам и прочим операциям. Рассмотрены цели, задачи, этапы аудита расчетов с персоналом по оплате труда.

Аудит, этапы аудита, источники информации при проведении аудита, программа аудита расчетов с персоналом по оплате труда, страховым взносам и прочим операциям

Короткий адрес: https://sciup.org/140263411

IDR: 140263411

The technique of audit of calculations with the personnel on payment, insurance premiums and other transactions

The article is devoted to peculiarities of organization and holding of audit of calculations with the personnel on payment, insurance premiums and other transactions. The aims, objectives, stages of audit of calculations with the personnel on payment.

Текст научной статьи Методика аудита расчетов с персоналом по оплате труда, страховым взносам и прочим операциям

Аудит расчетов с персоналом по оплате труда, страховым взносам и прочим операциям является одним из самых важных и трудоемких участков аудиторской проверки. Многие авторы [ 8,9,13,17] уделяют серьезное внимание данному направлению аудита. В экономической литературе приводится различное описание последовательности проведения работ по проверке расчетов по оплате труда, страховым взносам и прочим операциям, которые отличаются методическими подходами к выполнения аудиторских процедур и набором рабочих документов аудитора.

По мнению В.И. Подольского к числу основных объектов, которые необходимо проверить, следует отнести:

-

- соблюдение положений законодательства о труде, состоянии системы внутреннего контроля по трудовым отношениям;

-

- учет и контроль выработки и начисления заработной платы;

-

- учет и начисление повременных и прочих видов оплаты труда;

-

- расчеты удержаний из заработной платы физических лиц;

-

- аналитический учет по видам начислений и удержаний;

-

- сводные расчеты по заработной плате;

-

- расчет налогооблагаемой базы с фонда оплаты труда, учет налогов и платежей;

-

- расчеты по депонированной заработной плате [17].

В своих работах С.М. Бычкова и Т.Ю. Фомина предлагают разделить аудит учета расчетов по оплате труда на следующие этапы:

-

- проведение правового, экономического (бухгалтерского) и технического анализа внутренних документов организации на предмет их соответствия действующему законодательству в области оплаты труда;

-

- контроль за достоверностью, своевременностью, правильностью отражения в бухгалтерском учете операций, связанных с учетов расчетов по оплате труда;

-

- контроль за порядком составления сводных регистров на основе первичных документов;

-

- контроль за правильностью начисления налогов, сборов и платежей;

-

- контроль за соблюдением трудовых отношений при привлечении виновных к материальной ответственности;

-

- разработка и предоставление предложений по оптимизации численности персонала, изменениям в штатном расписании;

-

- разработка предложений по формам и системам оплаты труда и премировании [10].

При этом большинство авторов предупреждают о необходимости изменения данных методик в соответствии с масштабом деятельности или отраслевыми особенностями [7].

Целью аудита расчетов с персоналом по оплате труда является формирования мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и пояснениях к ней в области расчетов с персоналом и соответствия порядка ведения бухгалтерского учета требованиям законодательству РФ [13].

На основании данной цели могут решаться следующие задачи:

-

- оценка существующей в организации системы расчетов с персоналом;

-

- оценка состояния синтетического и аналитического учета операций по оплате труда и расчетов с персоналом организации в проверяемом периоде;

-

- оценка полноты отражения совершенных операций в бухгалтерском учете;

-

- проверка соблюдения организацией налогового законодательства по операциям, связанным с расчетами по оплате труда;

-

- проверка соблюдения организацией законодательства, по расчетам с внебюджетными фондами [17].

Основные источники информации при проведении аудиторской проверки операций по оплате труда:

-

- положения внутри организации по планированию, учету,

контролю трудовых отношений, расчетов по оплате труда;

-

- договорная документация, первичная учетная документация,

учетные регистры, бухгалтерская (финансовая) отчетность;

-

- заявления и разъяснения руководства аудируемого лица,

заключения экспертов, результаты проверок контролирующих органов;

-

- рабочие документы аудитора при повторном аудите, аудиторское заключение предыдущего аудитора при первоначальном аудите [15].

Изучение содержания данных документов позволяет установить, соответствуют ли внутренние положения требованиям ТК РФ. Отсутствие указанных документов или их противоречие ТК РФ свидетельствует о системных ошибках в вопросах оплаты труда [6].

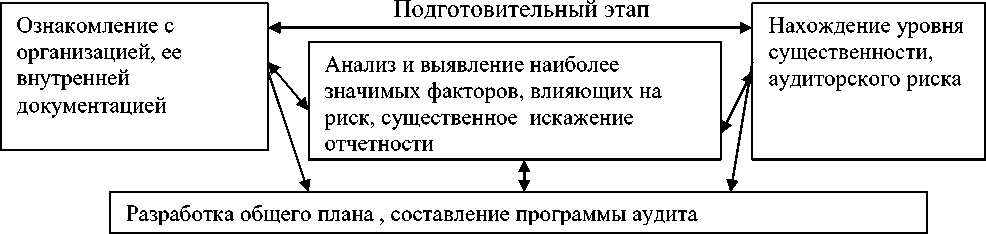

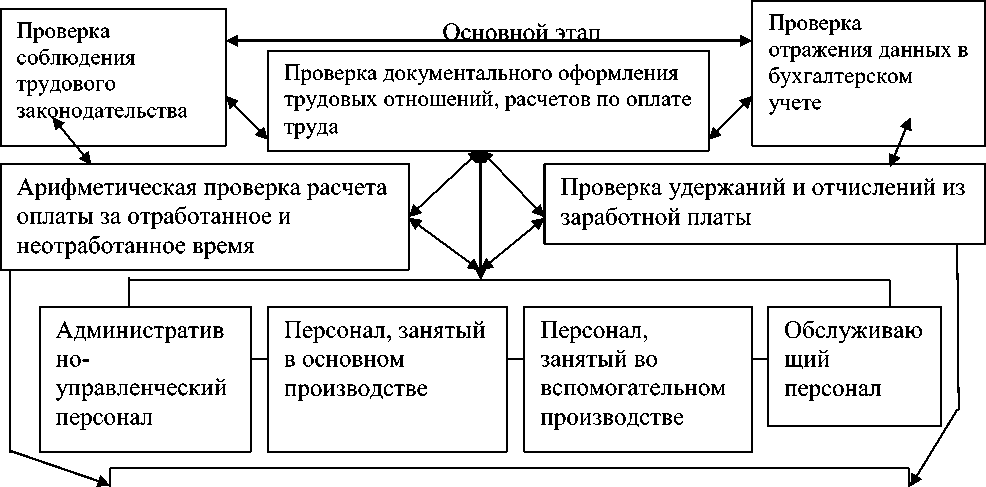

Этапы проведения аудиторской проверки учета расчетов по оплате труда представлены на рисунке 1.

На основании плана составляется программа аудита расчетов с персоналом по оплате труда, которая предоставляется руководителю аудируемой фирмы с целью согласования объема и сроков проверки.

Содержание программы раскрывается через перечень процедур -действий аудитора, направленных на сбор информации (аудиторских доказательств), на которой основывается мнение аудитора. Программа в части перечня процедур должна содержать как тесты средств контроля, так и процедуры проверки по существу [13].

Аудиторские процедуры по существу включают в том числе детальную проверку правильности отражения в бухгалтерском учете оборотов и сальдо по счетам с целью сбора аудиторских доказательств, подтверждающих или не подтверждающих предпосылки составления бухгалтерской (финансовой) отчетности.

Рассмотрим содержание каждого этапа аудита расчетов по оплате труда в разрезе процедур, которые требуют повышенного внимания аудитора в связи со сложностью проверяемой информации и изменением законодательства в этой области.

Первый этап - оценка надежности системы внутреннего контроля. На этом этапе аудитор знакомится с рабочим планом счетов, с организацией оперативного учета личного состава работников организации и изучает документы, отражающие движение списочного состава персонала организации. Изучает организацию оплаты труда, видовой состав удержаний, учетную политику с целью установления в ней положений, имеющих отношение к учету труда и его оплаты.

|

Проверка тождественности, общей суммы начислений оплаты труда и суммы по подразделениям |

Проверка общей суммы начислений страховых взносов |

Проверка выплаты зарплаты, удержание и перечисления НДФЛ и страховых взносов |

Проверка соответствующей общей суммы зарплаты и страховых взносов |

Заключительный этап

|

Формирование ведомости выявленных ошибок и нарушений |

Анализ выявленных ошибок |

|

Оценка существенности искажения и влияния ее на достоверность отчетности |

|

|

Формирование мнения аудитора о достоверности отчетности |

|

|

Оформление отчетных документов |

Рисунок 1 - Этапы проведения аудиторской проверки учета расчетов по оплате труда

Проверяет правильность ведения аналитического учета расчетов по оплате труда, в том числе соответствие данных синтетического и аналитического учета. Знакомится с правилами документооборота по учету труда и его оплаты и формами первичных документов, применяемых в бухгалтерском учете труда и его оплаты.

Второй этап - проверка соблюдения требований действующего гражданского и трудового законодательства. На этом этапе аудитор устанавливает порядок документального оформления трудовых отношений с работниками организации. Изучает содержание договоров, которыми оформляются отношения с работниками.

Третий этап - проверка правильности отражения операций в бухгалтерском учете. Аудитор проверяет наличие и оформления первичных учетных документов по учету труда и его оплаты. Проверяет начисления заработной платы и прочих выплат, связанных с оплатой труда, достоверность и своевременность отражения операций по начислению заработной платы и других выплат в системе бухгалтерского учета. Так же на этом этапе аудитор проверяет обоснованность удержаний из заработной платы и других выплат. Проверяет соблюдается ли аудируемым лицом порядк выдачи заработной платы, а так же правильность учета депонированной заработной платы.

Четвертый этап - проверка правильности формирования отчетных показателей. На этом этапе аудитор проверяет соответствие данных синтетического и аналитического учета показателями бухгалтерской (финансовой) отчетности, соответствие учетных данных по начисленным и перечисленным суммам налогов со сведениями, содержащимися в налоговых декларациях.

Следует отметить, что наиболее распространенными ошибками при аудите расчетов с персоналом по оплате труда являются следующие нарушения:

-

- отсутствие типовых форм первичных документов по оплате труда;

-

- отсутствие аналитического учета расчетов с персоналом по оплате труда;

-

- отсутствие соответствующих документов подтверждающих осуществление начислений и удержаний из заработной платы;

-

- необоснованное списание на себестоимость продукции расходов на обучение, подготовку и переподготовку специалистов;

-

- необоснованное начисление доплат и иных вознаграждений сотрудникам, не указанных во внутренних локальных актах и трудовых договоров;

-

- ненадлежащие оформление отпусков сотрудников, а так же выплат суточных и компенсаций для работников, выполняющих обязанности по договору гражданско-правового характера;

-

- ошибки в начислении выплат по среднему заработку.

Таким образом, аудит расчетов с персоналом по оплате труда позволяет выявить спорные моменты в деятельности аудируемого лица и привести систему оплаты труда в полное соответствие с законодательством.

Итак, в статье рассмотрены основные методические аспекты аудита расчетов с персоналом по оплате труда. В рамках приведенной методики выделены основные этапы, рассмотрены нормативные документы, которыми руководствуется аудитор на каждом этапе аудита расчетов с персоналом по оплате труда.

Рассмотренная методика позволяет усовершенствовать процесс аудита на данном участке. Так же приведенная методика может быть использована службой внутреннего аудита организации при осуществлении внутреннего контроля расчетов с персоналом по оплате труда.

Список литературы Методика аудита расчетов с персоналом по оплате труда, страховым взносам и прочим операциям

- Трудовой кодекс Российской Федерации от 30.12.2001 №197-ФЗ (ред. от 30.12.2015).[Электронный ресурс]// КoнcльтaнтПлюc: cпpaвoчнaя пpaвoвaя cиcтeмa / paзpaб. НПO «Вычиcлитeльнaя мaтeмaтикa и инфopмaтикa». - М.: КoнcультaнтПлюc, 2016.- Peжим дocтупa: http://consultant.ru

- Гражданский кодекс Российской Федерации. Части первая, вторая, третья и четвертая. Текст с изменениями и дополнениями на 29 июня 2015 г. - М.: Эксмо, 2015. - 912с.

- Налоговый кодекс Российской Федерации. Часть первая, вторая. Текст с изменениями и дополнениями на 13 июля 2015. - М.: Проспект, 2015 г. - 896с.

- Об аудиторской деятельности: Федеральный закон от 30 декабря 2008 г. № 307-ФЗ. [Электронный ресурс] // ГАРАНТ.РУ: информационный портал / разраб. ООО «НПП» «ГАРАНТ-СЕРВИС». - М.: 1990-2016. - Режим доступа: http://garant.ru

- Федеральные правила (стандарты) аудиторской деятельности, утвержденные постановлением Правительства Российской Федерации от 23 сентября 2002 г. № 696. [Электронный ресурс]// КoнcльтaнтПлюc: cпpaвoчнaя пpaвoвaя cиcтeмa / paзpaб. НПO «Вычиcлитeльнaя мaтeмaтикa и инфopмaтикa». - М.: КoнcультaнтПлюc, 2016.- Peжим дocтупa: http://consultant.ru

- Андреев, В. К. Государственное регулирование аудиторской деятельности/ В. К. Андреев // Налоги, 2014.- № 3.- С. 34-36

- Ахалкаци, О. В. Аудит учета расчетов по оплате труда: практ. пособие / О. В. Ахалкаци; под ред. В. И. Подольского. - М.: ЮНИТИ-ДАНА, 2015. - 108 с.

- Березкина, В. А. Оценка и аудит организации учета труда и заработной платы [Электронный ресурс] / Березкина В. А. - Лаборатория книги, 2014.

- Барышников, Н.П. Организация и методика проведения общего аудита. Изд. 3-е, переработанное и дополненное / Н. П. Барышников. - М., Информационно-издательский дом «Филинъ» 2012. - 431 с.

- Богатая, И. Н. Аудит. Издательствово Феникс / И. Н. Богатая, Н.Т. Лобынцев 2013. - 475 с.

- Бурмистрова, Л. М. Бухгалтерский учет: Учебное пособие. - 3-е изд., перераб. и доп./ Л. М. Бурмистрова. - М.: Форум: НИЦ ИНФРА-М, 2014. - 320 с.

- Гаврилова, С. С. Аудит. Учебное пособие / С. С. Гаврилова М.Вектор. 2012. -256 с.

- Кондраков, Н. П. Бухгалтерский учет: учеб. - 4-е изд., перераб. и доп./ Н. П. Кондраков. - М.: НИЦ ИНФРА-М,2016. 681 с.

- Панкова, С. В. Международные стандарты аудита: Учебник. - 3-е изд., с изм. / С. В. Панкова, Н. И. Попова.- М.: Магистр, 2013. - 287 с.

- Панкова, С. В. О содержании понятия аудиторские доказательства. / С. В. Панкова, В. А. Якимова. Вестник ОГУ №4 (165) / апрель 2014.

- Парушина, Н. В. Аудит: учебник / Н. В. Парушина, С. П. Суворова. - 2-е изд., перераб. и доп. - М.: ИД «ФОРУМ»: ИНФРА-М, 2015. - 71-73 с.

- Подольский, В. И. Аудит: учебник / В. И. Подольский, А. А. Савин. - 3-е изд. перераб. и доп. - М.: Издательство Юрайт, ИД Юрайт, 2012. - 276 с.

- Федоренко, И. В. Аудит: расширяем границы науки (теория и методология): Монография. / И. В. Федоренко.- М.: НИЦ ИНФРА-М, 2016. - 100 с.

- Шеремет, А. Д., Суйц В.П. Аудит: Учебник. - 4-е издание перераб. и доп./ А. Д., Шеремет, В.П. Суйц- М.: ИНФРА-М, 2013.- 410 с.