Методика аудиторской проверки учета материалов в сельскохозяйственных организациях

Бесплатный доступ

В статье рассматриваются основные этапы аудиторской проверки учета материалов в сельскохозяйственных организациях. А также представлена классификация методов определения уровня существенности и типичные ошибки, выявляемые в ходе аудиторской проверки исследуемого участка учета.

Аудит, материалы, сельскохозяйственная организация

Короткий адрес: https://sciup.org/140277321

IDR: 140277321

Текст научной статьи Методика аудиторской проверки учета материалов в сельскохозяйственных организациях

Одним из значимых в настоящее время, а также перспективных и эффективных видов контроля финансово-хозяйственной деятельности экономических субъектов является независимый контроль - аудит. Проверка деятельности сельскохозяйственной организации требует специальных знаний методологии, определенных методических приемов и технических способов, которые раскрывают содержание фактов хозяйственной жизни.

Цель аудиторской проверки учета материалов заключается в подтверждении достоверности данных по наличию и движению товарноматериальных ценностей, в установлении правильности оформления этих операций по материально-производственным запасам в соответствии с действующими нормативными актами Российской Федерации.

При этом решаются следующие задачи: проверка обоснованности отнесения объектов учета к материалам; аудит обеспечения сохранности материалов; документальная проверка оформления движения материалов, организации и ведения складского учета; аудит правильности оценки материалов соответствии с учетной политикой; проверка ведения аналитического и синтетического учета материалов; проверка достоверности отражения материалов в бухгалтерской отчетности [5, с.236].

Особенности аудиторской проверки операций с материальнопроизводственными запасами связаны с осуществлением комплекса процедур, направленных на изучение условий хранения и сохранности материальных ценностей, определением материальной ответственности, оценкой документального оформления и организации бухгалтерского и налогового учета [3, с.322].

По мнению И.Н. Богатой, все источники информации при аудиторской проверке можно представить в виде следующих групп:

-

1. базовые документы, регламентирующие методику ведения учета операций с конкретным объектом, процессом (например, приказ по учетной политике для целей бухгалтерского учета);

-

2. первичные документы;

-

3. регистры аналитического и синтетического учета;

-

4. формы бухгалтерской, налоговой и статистической отчетности;

-

5. прочие документы [6, с.212].

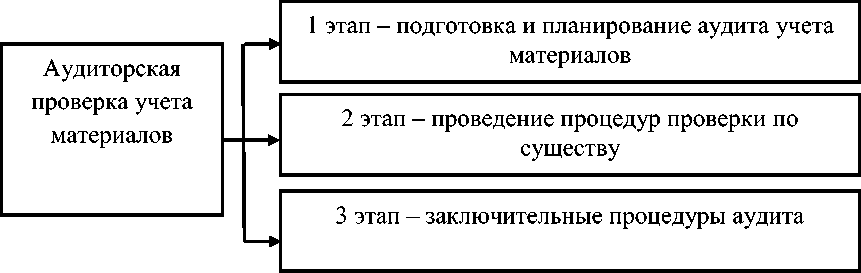

На рисунке 1.2 представлены основные этапы аудита учета материалов.

Рисунок 1.2 – Основные этапы аудита учета материалов

На этапе подготовки и планирования аудита учета материалов аудитор проводит оценку системы внутреннего контроля, рассчитывает уровень существенности и приемлемый аудиторский риск; разрабатывает стратегию аудита учета материалов, а также план и программу проверки.

Планирование аудита регламентировано Международным стандартом аудита (МСА) 300 «Планирование аудита финансовой отчетности». Он устанавливает обязанности аудитора по планированию аудита финансовой отчетности.

Главное предназначение системы внутреннего контроля заключается в: анализе, оценке и управлении рисками, связанными с изменениями и нововведениями; осуществлении контроля путем санкционирования хозяйственных операций и в процессе их отражения в учете; делегировании и разделении полномочий; ограничении права доступа к активам; систематическом анализе (мониторинге); санкционированном доступе к экономической информации; оценке надежности и эффективности экономической информации [4].

В истории международных и отечественных нормативных документов по аудиту, трудах ученых-экономистов, методиках аудиторских организаций и профессиональных аудиторских объединений существовали и используются до сих пор достаточно разнообразные подходы к установлению уровня существенности для отчетности в целом (или так называемого единого уровня существенности). Наиболее полная и универсальная классификация методик и определения существенности в аудите представлена Е.А. Мизиковским и Ю.В. Границей. Представим классификацию методов расчета единого уровня существенности на схеме (рисунок 1.3).

Рисунок 1.3 - Классификация методов определения уровня существенности [2]

Следующий этап включает в себя процедуры проверки по существу, а именно: проверка правильности проведения организацией инвентаризации материальных ценностей и отражения результатов инвентаризации в бухгалтерском учете; наблюдение за проведением инвентаризации, а при невозможности – участие в проведении контрольной выборочной инвентаризации; проверка документального оформления документов.

При аудиторской проверке по существу аудиторские процедуры позволяют выявить причины существенных изменений в уровне проверяемых показателей. Осуществляя аудиторские процедуры, аудиторские организации имеют в своем арсенале множество различных методов и приемов, которые они используют в зависимости от возникающей проблемной ситуации во время проведения аудиторской проверки. Например, Р.А. Алборов, Л.И. Хоружий и С.М. Концевая предлагают при выполнении контрольных процедур использовать методы и приемы фактического контроля, к которым относят экспертную оценку, контрольные проверки, инвентаризацию, лабораторный анализ и устный опрос [1, с.33].

На заключительном этапе аудитор анализирует выявленные ошибки в ходе проверки данного участка учета и их влияние на достоверность бухгалтерской финансовой отчетности, формирует рабочие документы, а также подготавливает отчет и аудиторское заключение.

Ошибки составляют значительную часть замечаний аудитора по результатам проверки, поэтому нами выделены типичные ошибки, такие как:

—не заключены договоры о материальной ответственности с кладовщиками;

—неверно оформляются документы по приходу и расходу материальных ценностей;

— неправильно оценены приобретенные материалы;

— не ведется аналитический учет движения материалов в бухгалтерии;

— отсутствуют или не соблюдены нормы расхода материалов;

— неправильно исчислена фактическая себестоимость заготовления материалов;

— непостоянно проводится сверка данных по движению материальных ценностей в бухгалтерии и на складах предприятия, не проводится ежегодная инвентаризация материально-производственных запасов.

-

—не соблюден в учетной политике вариант учета материальных ценностей;

-

—неправильно производится списание материальных ценностей по направлениям затрат;

—списаны в расход не принятые к учету материальные ценности (не оформленные приходными документами) и другие.

Таким образом, эффективное управление материальными запасами сельскохозяйственной организации возможно лишь при наличии действенного механизма, составляющего комплекс аудиторских процедур.

Список литературы Методика аудиторской проверки учета материалов в сельскохозяйственных организациях

- Алборов, Р.А. Основы аудита: учебное пособие/Р.А. Алборов, Л.И. Хоружий, С.М. Концевая. -М.: Издательство «Дело и Сервис», 2001. -224 с.

- Мизиковский Е.А. Уровень существенности и оценка значимости учетных объектов/Е.А. Мизиковский, Ю.В. Граница//Аудиторские ведомости, 2010. -№ 7. Режим доступа: справочно-правовая система «КонсультантПлюс»

- Парушина, Н.В. Аудит: основы аудита, технология и методика проведения аудиторских проверок: учебное пособие/Н.В. Парушина, Е.А. Кыштымова. -2-е изд., перераб. и доп. -М.: ИД «ФОРУМ»: ИНФРА-М, 2012. -560 с.

- Скачко, Г.А. Основы формирования системы внутреннего контроля в условиях рыночной экономики /Г.А. Скачко, Г.В. Тихонов//Аудиторские ведомости, 2017, № 1-2 -Режим доступа: справочно-правовая система «КонсультантПлюс»

- Федоренко, И.В. Аудит: Учебник/И.В. Федоренко, Г.И. Золотарева -М.: ИНФРА-М, 2012. -272 с.

- Хахонова, Н.Н. Аудит: учебник/Н.Н. Хахонова, И.Н. Богатая. -М.: КНОРУС, 2011. -720 с.