Методика бенчмаркинга экономической эффективности предприятий нефтегазового строительства

Автор: Алексеев А.А., Карлик А.Е., Шапиро Д.В.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Методология и инструментарий управления

Статья в выпуске: 5 (149), 2024 года.

Бесплатный доступ

В настоящей публикации авторы предлагают методическое решение проблемы бенчмаркинга экономической эффективности предприятий нефтегазового строительства. Обосновано использование непараметрического метода DEA-анализа для построения границы эффективности по входам инвестирования в труд и капитал и выходам - выручка и прибыль. Оценка эффектов построена на векторах индексов производительности труда и рентабельности активов, что позволяет сформулировать стратегии роста эффективности предприятий нефтегазового строительства. Наложение национальной и глобальной границ эффективности позволило сформулировать подход кформированию конкурентоспособности на мировом рынке нефтегазового строительства.

Экономическая эффективность, строительство, нефтегазовый комплекс, инновации, труд, производительность труда

Короткий адрес: https://sciup.org/148331378

IDR: 148331378

Methodology for benchmarking the economic efficiency of oil and gas construction enterprises

In this publication, the authors propose a methodical solution to the problem of benchmarking the economic efficiency of oil and gas construction enterprises. The use of a nonparametric DEA analysismethod for constructing an efficiency frontier for the inputs of investment in labor and capital and the outputs revenue and profit is substantiated. The assessment of effects is based on the vectors of labor productivity indices and asset profitability, allowing us to formulate strategies for increasing the efficiency of oil and gas construction enterprises. The imposition of national and global efficiency frontiers made it possible to formulate an approach to forming competitiveness in the global oil and gas construction market.

Текст научной статьи Методика бенчмаркинга экономической эффективности предприятий нефтегазового строительства

Актуальная научная дискуссия

Концепция декарбонизации и в целом зеленая повестка (в их рациональном, а не политически ангажированном прочтении) ориентированы не на отказ от углеводородного сырья, а на его эффектив-

ГРНТИ 67.01.76

EDN QQITUH

Андрей Алексеевич Алексеев – доктор экономических наук, профессор кафедры экономики и управления предприятиями и производственными комплексами Санкт-Петербургского государственного экономического университета. ORCID 0000-0003-1865-8655

Александр Евсеевич Карлик – доктор экономических наук, заведующий кафедрой экономики и управления предприятиями и производственными комплексами Санкт-Петербургского государственного экономического университета. SPIN-код 3279-0812

Даниил Вульфович Шапиро – кандидат экономических наук, генеральный директор Стройтранснефтегаз АО. SPIN-код 3610-8146

ное использование в производственном цикле. Об этом свидетельствует прогнозная тенденция годового роста мирового потребления углеводородов – 7,1% в натуральном выражении (cм.: . Это, в свою очередь, требует развития инженерной инфраструктуры добычи и логистики сырья – средний прогнозный темп роста мирового рынка строительства трубопроводов в периоде 2022–2026 годов оценивается в 3,5% (cм.: .

В этом контексте вопросы устойчивости, эффективности и конкурентоспособности предприятий нефтегазового строительства являются актуальными в экономической дискуссии. Экономическая эффективность операционной деятельности субъектов нефтегазового строительства является не только внутренним показателем устойчивости и рациональности использования ресурсов, но и фактором, формирующим внутреннюю и внешнюю конъюнктуру рынков углеводородного сырья. Большинство исследований в период 2010-2025 года сфокусировано на совершенствовании подходов к оценке финансовой результативности/эффективности инвестиционно-строительных проектов: Грахов В.П. и др. [1]; Мохна-чев С.А. и др. [2]; Филин С.А., Марушкина В.А. [3]; Digehsara A. и др. [4] и др. Совершенствование методов оценки проектов важно с позиции формирования оптимального портфеля заказов (Ponomarenko T. и др. [5]) предприятий нефтегазового строительства, позволяющего планировать инвестиционно-строительный цикл, рационально распределять производственные ресурсы, максимизировать экономическую отдачу от материального и человеческого капитала.

При этом, значительно менее изучен вопрос оценки эффективности предприятий промышленного строительства как субъектов хозяйствования, который является ключевым с позиции бенефициаров (акционеров, инвесторов). На это указывают Love P.E., Holt G.D.: «…необходимость перехода «ортодоксальных» убеждений от «базового» измерения эффективности ( проектов – авторы) к альтернативному измерению перспективы ( эффективности капитала – авторы) заинтересованных сторон» [6]. Предметом дискуссии являются сопоставимые индикаторы эффективности операционной деятельности в системе бенчмаркинга (Аткинсон Э.А. и др. [7]) субъектов отрасли.

Исследовательская проблематика формулируется на основе того, что «существующей системе оценки не хватает комплексности и измерений эффективности» [8]. В этом контексте предлагается «комплексная модель оценки экономической эффективности, основанная на эффективности управления ( ресурсами – авторы)». Наиболее часто ученые связывают индикативную систему эффективности с инструментом KPI. «Процесс измерения эффективности ( ее концептуальная структура – авторы) … использует сбалансированную систему показателей» [9]. В этом контексте интересно решение «построения стратегической карты эффективности» субъектов промышленного строительства, предложенное Revunov O. и др. [10].

Российские ученые также активно участвуют в данной дискуссии: Мищенко А.Ю., Лапидус А.А. [11] предложили «7 факторов «потенциала эффективности» строительных организаций», а Таничева Т.С. [12] – 5 индикаторов (прибыльность и рентабельность продукции, рентабельность активов, производительность и эффективность труда), связанных в комплексный показатель эффективности. Наиболее интересным с позиции результата исследований авторы видят концепцию Horta I.M. и др. [13], предложившую в качестве метода бенчмаркинга DEA-анализ, построенный на 4 индикаторах (прибыльность, коэффициент финансовой автономии, ликвидность, добавленная стоимость). Предложена «система бенчмаркинга, широко используемая в строительной отрасли, для предоставления результатов на основе ключевых показателей эффективности … с использованием DEA-анализа данных» [13]. В развитие базовой Horta I.M. предложил «неуверенную» (по субъективной оценке авторов) модель влияния инноваций на эффективность в силу упрощенного бинарного дифференциала оценки («занимается / не занимается НИОКР»).

Обобщая актуальное состояние научной дискуссии, можно выделить два используемых методических подхода к бенчмаркингу экономической эффективности субъектов отрасли промышленного строительства: KPI и DEA-анализ. Метод KPI имеет широкий спектр использования в менеджменте, а задача отраслевого бенчмаркинга на его основе является частным, не специализированным инструментом (имеющим ряд объективных ограничений с позиции сопоставимости субъектов отрасли). DEA-анализ в бенчмаркинге строительной индустрии наиболее часто применяется [13] для сравнения экономической эффективности подрядчиков и поставщиков строительных материалов со стороны заказчика (генерального подрядчика), задача сравнительного анализа эффективности строительных предприятий не ставилась (за исключением Horta I.M.).

В части выбора индикаторов эффективности солидарной позиции не обнаруживается, что объясняется авторами вариативностью структуры производительных сил и производственных отношений в национальных отраслях нефтегазового строительства, различий в системе отражения управленческого учета. Ситуационно авторы видят единую методическую платформу бенчмаркинга отрасли нефтегазового строительства (DEA или KPI) и вариативную (по странам) систему индикации экономической эффективности субъектов. это обуславливает актуальность данной задачи для российской отрасли нефтегазового строительства в силу незначительной глубины теоретической изученности проблематики, не-сформированности методологической платформы и метода бенчмаркинга.

Цель, методология, гипотеза, метод и выборка эксперимента

Целью исследования, отраженного в настоящей публикации, определена формализация методологии, развитие методов и системы индикаторов бенчмаркинга экономической эффективности субъектов нефтегазового строительства.

Методологической платформой бенчмаркинга эффективности субъектов строительства авторами определяется (ранее не сформулированная в публикациях) ресурсная теория предприятия (Клейнер Г. Б. [14]), теоретически и эконометрически выраженная академической производственной функцией Кобба-Дугласа, оперирующей валовыми показателями факторов производства (капитал и труд). С этой позиции, субъекты нефтегазового строительства оперируют 2-мя ресурсами: капиталом и трудом. Капитал включает материальные, нематериальные и финансовые активы, отраженные в балансе предприятия. Труд рассматривается как совокупность привлечённого персонала, в натуральном (штатная численность) и финансовом (фонд оплаты труда) выражении.

Таким образом, измерение и сопоставление экономической эффективности предприятий нефтегазового строительства может быть построено на двух индикаторах, выражающих оптимальность, рациональность использования в операционной деятельности ресурсов: штатного персонала и активов ( гипотеза 1 ). Соответственно, измерение эффективности авторы предлагают построить в двух векторах, не сводя их к комплексному показателю в силу возможной вариантности ресурсных стратегий субъектов нефтегазового строительства ( гипотеза 2 ).

Ранее проведённый [15] кейс-анализ показывает выраженность трех стратегий роста эффективности субъектов нефтегазового строительства: А – максимизация производительности при незначительных инвестициях в материальные активы; B – фокус на инвестициях в морально новые, инновационные технологии (экономически отраженные в величине активов), сокращающие долю труда (за счета автоматизации) в строительном процессе; С – комбинаторная, построенная на структурном балансе факторов труда и основных средств [16]. Соответственно, в качестве индикативных показателей экономической эффективности ( Е ) в бенчмаркинге отрасли нефтегазового строительства предлагается ( гипотеза 3 ) в отношении ресурса труд – уровень производительности ( Pr ), капитал – рентабельность активов ( ROA ), функционально описываемых, как:

E = f(Pr; ROA)=f(%; ^, (1)

где Pr – производительность труда, тыс. руб. на чел.; ROA – рентабельность активов, %; Q – выручка предприятия в отчетном периоде, тыс. руб.; NS – штатная численность персонала предприятия нефтегазового строительства, чел.; P – прибыль предприятия в отчетном периоде, тыс. руб.; AS – величина активов предприятия в отчетном периоде, тыс. руб.

Методом принимается непараметрический DEA-анализ, позволяющий построить границу эффективности, относительно которой и оценивать позицию субъектов отрасли, что и выражает внутреннюю логику задачи бенчмаркинга. С позиции однородности бизнес-модели, технологий и портфеля заказов (проектов) субъектов нефтегазового строительства граница эффективности отражает направленность и количественный уровень необходимых инвестиций в выбранную стратегию (A, B, C) – гипотеза 4 .

Вторым аргументом выбора метода DEA может служить его апробация в ряде отраслей. Ca-manho A.S. и др. [17] в библиографическом исследовании склоняются к понимаю методического инструмента DEA-анализа как базового в бенчмаркинге эффективности субъектов хозяйствования. С позиции методологии DEA-анализа, в бенчмаркинге эффективности (ур. 1) «входами» определяются ресурсы капитал и труд, «выходами» – выручка и прибыль в результативном выражении и рентабельность активов и производительность с позиции эффектов (нивелирующих в бенчмаркинге влияние масштаба субъектов). Последние и формируют границу эффективности в эконометрическом выражении или картировании, аттрактор экономической эффективности субъектов.

В рамках сформированных цели, методологии, гипотез и метода авторами сформирован эмпирический эксперимент, построенный на выборке генеральных подрядчиков нефтегазового строительства в российском и глобальном сегментах. На основании данных «Рейтингового центра поставщиков ТЭК» (см. сформирована выборка (1) 45 российских предприятий нефтегазового строительства с однородными бизнес-моделью, технологическими принципами и системой управленческого учета. Экономическая информация (баланс, бюджеты прибылей (убытков), движения денежных средств, согласно индикаторам ур. 1) предприятий (выборка 1) получена на основе базы данных Контур-Фокус (см.: по годовой отчетности за 2023 год. Для сопоставления границ эффективности сформирована выборка (2) из 600 зарубежных (исключены российские субъекты) генеральных подрядчиков (масштаб – средние-крупные) нефтегазового строительства по данным базы данных Orbis (см.: , имеющие операционную активность на 2022 год. Выборки являлись основанием для проведения профильных и кросс DEA-анализа, результаты которого представлены далее. Результаты исследования

-

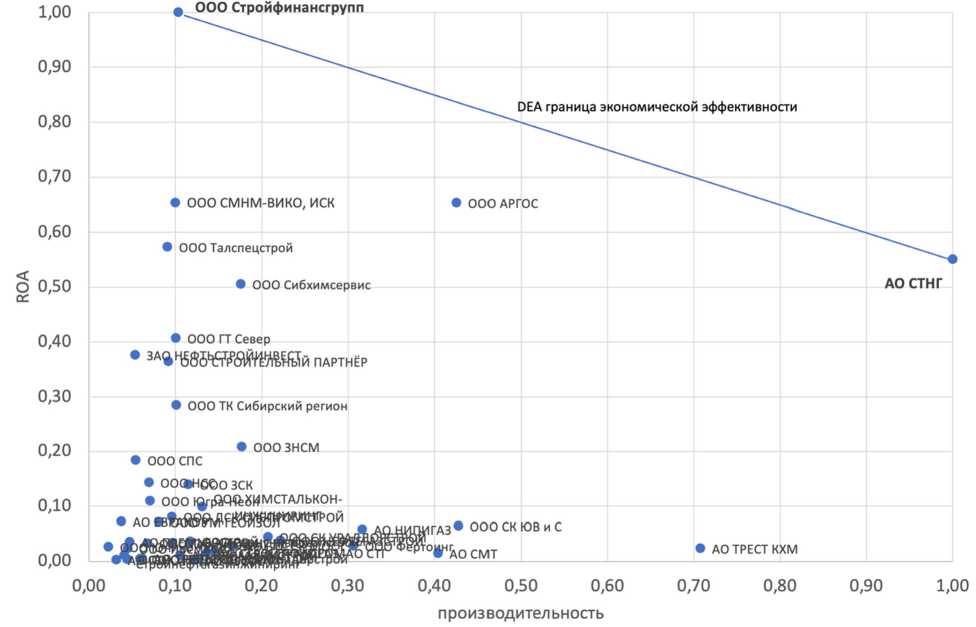

1. Теоретический результат. Построение DEA границы эффективности (рис. 1 – верхний) в поле распределения производительности труда и рентабельности активов (ROA) при выраженной размером круга относительной величины прибыли (рис. 1 – нижний) субъектов нефтегазового строительства подтвердило выдвинутые гипотезы 1-3 и позволило сформировать теоретические положения:

-

• положение 1: DEA-анализ позволяет реализовать бенчмаркинг экономической эффективности предприятий нефтегазового строительства, основываясь на двух индикаторах (выходы), выражающих оптимальность использования ресурсов персонала и активов (вход);

-

• положение 2: два вектора, задаваемых индикаторами эффектов, позволяют построить границу эффективности в академической форме DEA-анализа (рис. 1 – верхний) и в эмпирической форме (нижний), раскрывающей природу эффективности операционной деятельности предприятий нефтегазового строительства;

-

• положение 3: доказана индикативная природа показателей экономической эффективности в бенчмаркинге отрасли нефтегазового строительства – производительность и рентабельность активов.

-

2. Практический результат. Ситуационную границу эффективности формируют два субъекта: лидер по производительности – АО СТНГ, лидер по рентабельности активов – ООО «Стройфинансгрупп».

Граница эффективности является аттрактором для остальных субъектов нефтегазового строительства (ООО «Аргос» наиболее близок к нему в сбалансированной ресурсной позиции), что и формирует платформу бенчмаркинга. Анализ позиций субъектов относительно границы обнаруживает, что природа эффективности нефтегазового строительства связана не с масштабом предприятия, а выбранной стратегией инвестиций в ресурсы.

Лидер российского сегмента нефтегазового строительства по масштабу привлекаемых ресурсов АО «Газстройпром» использует 58,93% человеческого капитала (по штатной численности) и 59,05% всей совокупности активов отрасли, при этом его позиция по эффективности позиционно значительно дистанцирована от аттрактора. Предприятия, образующие границу эффективности (АО СТНГ и ООО «Стройфинансгрупп») не сопоставимы по масштабу с АО «Газстройпром», привлекая 1,20% и 0,49% трудовых ресурсов отрасли, соответственно, и 5,44% и 0,18% активов. Это позволяет сформулировать еще одно теоретическое положение:

-

• положение 4: эффект масштаба не формирует предпосылки экономической эффективности в отрасли нефтегазового строительства.

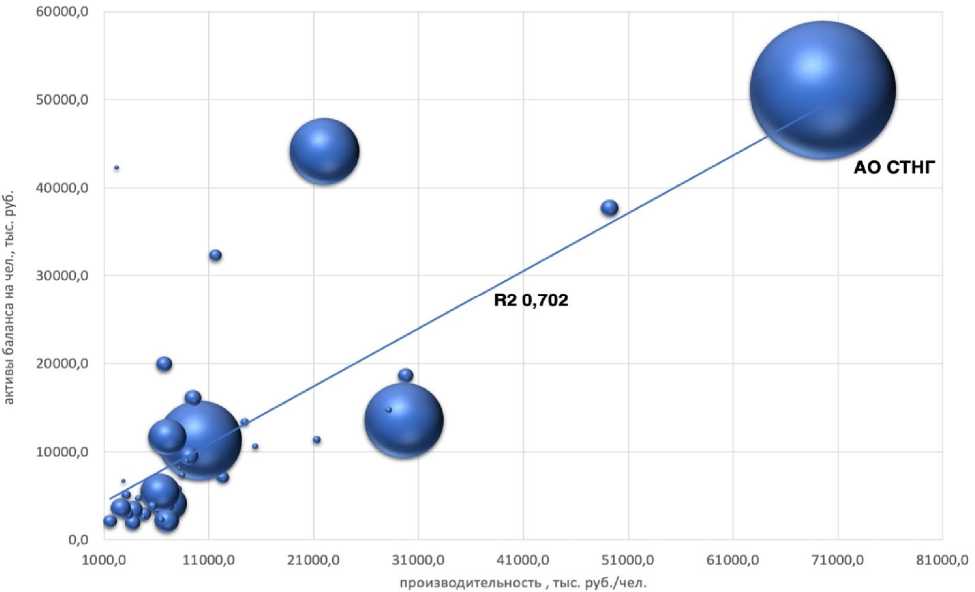

В свою очередь, природу экономической эффективности определяет выраженность ресурсной стратегии (подтвержденная гипотеза 4), обнаруживаемая в трех векторах A, B, C (рис. 1 – нижний). Стратегия А построена с фокусом на повышении отдачи от человеческого капитала, измеряемого производительностью труда, в рамках которой активы баланса формируются (по объему и структуре) в целях максимизации производительности труда. Развивая ранее доказанный тезис [15] о драйвер-фак-торе производительности субъектов нефтегазового строительства – удельные активы на чел., авторы построили поле распределения (рис. 2), демонстрирующее «весьма высокий» (шк. Чеддока) уровень корреляции. АО СТНГ в рамках реализации стратегии (А) показывает относительно (других субъектов) уровень производительности и прибыли.

Примечание: A, B, C – вектора, выражающие вариативные стратегии роста экономической эффективности субъектов.

Рис. 1. Выделение DEA границы эффективности (верхний) в поле распределения производительности и рентабельности активов (ROA) при выраженной размером круга относительной величины прибыли (нижний) 45 российских субъектов нефтегазового строительства (выборка 1) по данным 2023 года

Стратегия В, в ее категорической форме, строится на инвестициях в морально новые, инновационные активы, с привлечением ограниченной численности персонала, обслуживающего активы. В практической проекции инвестиции могут быть направлены на приобретение роботизированного комплекса для монтажа трубопроводов и подготовку персонала для управления таковым. Природой экономического эффективности стратегии В является отдача от инновационных материальных активов [18].

Стратегия С – «сбалансированная» (ООО «Аргос», рис. 1 нижний) построена на инвестировании в эффективное использование человеческого капитала и активов. С одной стороны, стратегия видится рациональной, и регрессия на рис. 2 является обоснованием этого тезиса, но является «сложной» с позиции выбора пропорций инвестирования и имеет риск размывания инвестиционного фокуса предприятия

Рис. 2. Поле распределения производительности и удельных активов (на чел.) при выраженной размером круга относительной величине прибыли 45 российских субъектов нефтегазового строительства (выборка 1, по данным 2023 года)

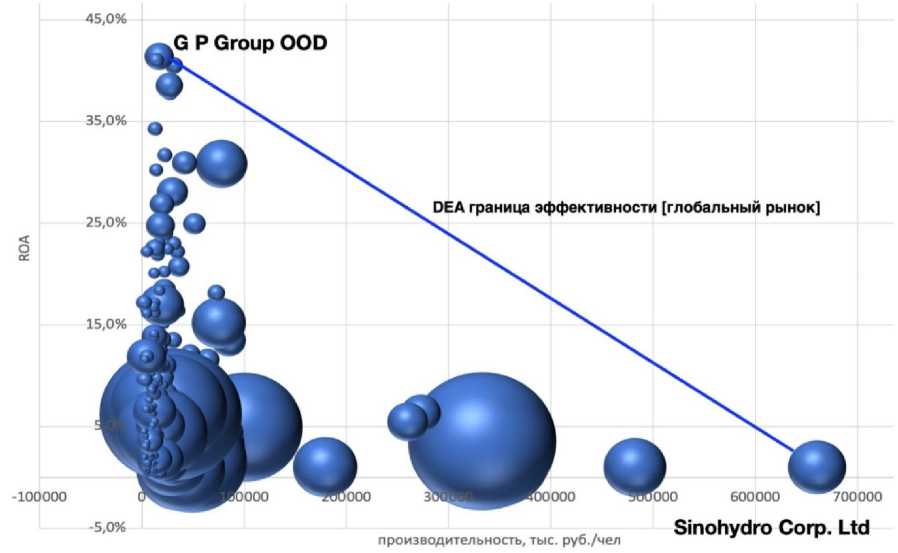

DEA-анализ глобального (без включения в выборку субъектов российского сегмента) рынка нефтегазового строительства аналогично позволяет построить границу эффективности, что показано на рис. 3. Аттрактор эффективности задают предприятия с выраженной стратегией ориентирования инвестиций в персонал или активы. Лидером мирового рынка по производительности является государственная компания из КНР Sinohydro Corporation Limited, а по отдаче от активов – предприятие из Бельгии GP Group OOD, имеющее выраженную ориентированность на привлечение инновационных технологий в организацию процесса нефтегазового строительства.

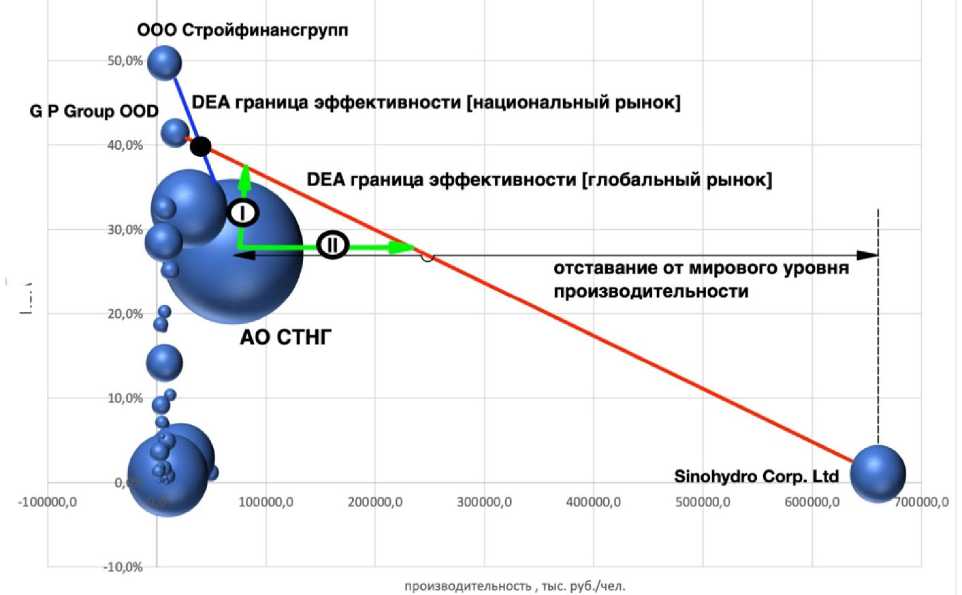

Кейс глобального рынка нефтегазового строительства, с одной стороны, имеет теоретическое значение в части подтверждения научных положений, сформулированных на основе анализа российского сегмента: границу эффективности аналогично образуют лидеры по производительности и рентабельности активов. А с практической точки зрения, на основе построенной границы глобального рынка могут быть сформированы стратегические инвестиционные решения для российских предприятий при формировании конкурентоспособности на мировом рынке нефтегазового строительства. Соответственно, применительно к российскому сегменту нефтегазового строительства картированы российская и глобальная границы эффективности, что указано на рис. 4.

Рис. 3. Выделение DEA границы эффективности в поле распределения производительности и рентабельности активов (ROA) при выраженной размером круга относительной величине прибыли 600 субъектов глобальной отрасли нефтегазового строительства (выборка 2, по данным 2022 года)

ROA

Рис. 4 . Совмещение границ эффективности глобальной и национальной отраслей нефтегазового строительства в поле распределения производительности и рентабельности активов (ROA) при выраженной размером круга относительной величине прибыли 25 российских и 2 глобальных субъектов нефтегазового строительства

Бенчмаркинг позиции российских предприятий относительно глобальной границы позволяет сделать ряд выводов и предложений. Относительно вектора рентабельности активов российские субъекты близки к глобальному аттрактору (а лидер ее превышает), что авторы объясняют технологическим паритетом материальных активов и технологий (по производителю, технико-эксплуатационным характеристиками и моральной новизне оборудования).

Но с позиции вектора производительности российские предприятия нефтегазового строительства значительно отстают от мирового лидера. Соответственно, для российских предприятий в формировании конкурентоспособности на мировом рынке строительства нефтегазовых объектов в качестве инвестиционной стратегии могут быть предложены вектора выхода на глобальную границу эффективности. На примере АО СТНГ возможны (рис. 4) два стратегических вектора выхода на глобальную границу эффективности: I – инвестиции в активы для увеличения их рентабельности (рис. 2); II – инвестиции в персонал и систему менеджмента для роста производительности.

Заключение и направления будущих исследований

Теоретически и практически значимые результаты представленного исследования сформулированы в следующих положениях:

-

• DEA-анализ позволяет реализовать бенчмаркинг экономической эффективности предприятий нефтегазового строительства, основываясь на двух индикаторах (выходы), выражающих оптимальность использования ресурсов персонала и активов (вход);

-

• два вектора, задаваемых индикаторами эффектов, позволяют построить границу эффективности операционной деятельности предприятий нефтегазового строительства;

-

• доказана индикативная природа показателей экономической эффективности в бенчмаркинге отрасли нефтегазового строительства – производительность и рентабельность активов;

-

• «эффект масштаба» не формирует предпосылки (не является фактором природы) экономической эффективности в отрасли нефтегазового строительства;

-

• природа экономической эффективности определяется выраженностью ресурсной стратегии в трех векторах (производительность, рентабельность активов, сбалансированная);

-

• наложение границы эффективности глобального рынка нефтегазового строительства на национальные сегменты позволяют сформировать инвестиционную стратегию достижения конкурентоспособности на международном рынке.

Научный результат, отраженный в настоящей публикации, в целом может быть сформулирован как развитие теоретической дискуссии об экономике нефтегазового строительства в части формализации методологии, обоснования выбора метода (DEA) бенчмаркинга и системы индикации эффективности субъектов отрасли. Несмотря на видимую целостность и законченность научного решения в рамках поставленной цели, авторы не включили в исследование поправочные коэффициенты на уровень иннова-ционости (моральной новизны строительных материалов и технологий), как фактора природы эффективности субъектов нефтегазового строительства. В дальнейшем целесообразно исследовать фактор инновационности субъектов нефтегазового строительства, в рамках гипотезы их эконометрического выражения через коэффициенты эластичности производственной функции Кобба-Дугласа.

Заявление авторов

Все авторы ознакомились и согласились с опубликованной версией статьи, признавая научный вклад равным и неразделимым.