Методика финансового контроля экологических аспектов деятельности производственных предприятий региона

Автор: Золотарева Галина Ивановна, Денисенко Галина Викторовна, Митина Марина Олеговна

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Статья в выпуске: 4 (64), 2020 года.

Бесплатный доступ

В статье представлены результаты разработки методики финансового контроля экологических аспектов деятельности производственных предприятий. Описаны основные проблемы, связанные с образованием, вывозом и утилизацией твердых бытовых и производственных отходов. Представлены краткие выводы по результатам проведенного исследования научной литературы и нормативной документации по заявленной теме. Описаны меры, предпринимаемые для сокращения и контроля вывоза твердых бытовых и производственных отходов. Представлены методы экономического регулирования деятельности предприятий в области охраны окружающей среды, описаны требования к организации учета экологических платежей, формированию статистической отчетности. Представлена авторская методика финансового контроля экологических аспектов деятельности производственных предприятий на примере транспортных организаций, занимающихся вывозом твердых бытовых и производственных отходов.

Производственные предприятия региона, учет экологических платежей, вывоз твердых бытовых и производственных отходов, финансовый контроль экологических аспектов деятельности предприятий региона

Короткий адрес: https://sciup.org/143172831

IDR: 143172831

Methodology for financial control of environmental aspects of the activities of industrial enterprises in the region

Results of development of a technique of financial control of ecological aspects of activity of manufacturing enterprises are presented in article. The main problems connected with education, export and utilization of solid household and production waste are described. Short conclusions by results of the conducted research of scientific literature and standard documentation on the announced subject are presented. The measures undertaken for reduction and control of export of solid household and production waste are described. Methods of economic regulation of activity of the enterprises in the field of environmental protection are presented, requirements to the organization of accounting of ecological payments, formation of statistical reporting are described. The author's technique of financial control of ecological aspects of activity of manufacturing enterprises on the example of the transport organizations which are engaged in export of solid household and production waste is presented.

Текст научной статьи Методика финансового контроля экологических аспектов деятельности производственных предприятий региона

Проблема сокращения количества отходов, производимых процессе жизнедеятельности человека, а также в период хозяйственной деятельности производственных предприятий, их вывоз, захоронение или утилизация является на сегодняшний момент одной из наиболее острых как в России, так и за рубежом.

Однако существующие методы финансового контроля недостаточно задействованы в данном процессе, хотя имеют хорошие потенциальные возможности для этого.

Целью данного исследования является разработка методики финансового контроля экологических аспектов деятельности производственных предприятий для использования возможностей данного инструмента в общем перечне мероприятий по снижению негативного влияния на окружающую среду, сокращению твердых бытовых и производственных отходов.

Результаты исследований

По данным Росприроднадзора [1], Росстата РФ [2] на территории Российской Федерации собирается внушительное количество твердых бытовых и производственных отходов (отходов производства и потребления, ТБО), только в период 2017–2019 годах их образовалось 21238 млн. т. отходов (2019: 7751 млн. т., 2018: 7266 млн. т., 2017: 6221 млн. т. соответственно), при этом количество образующихся отходов ежегодно растет с 3735 млн. т. (в 2010 г.) до 7751 млн. т, т.е. практически в 2 раза.

При анализе территориального размещения данных отходов, в соответствии с информацией, представленной в статистических отчетах [1, 2], следует выделить Сибирский федеральный округ (около 70% от общего количества по стране), что в основном связано с добычей полезных ископаемых (угля) в Кемеровской области, основном угледобывающем регионе Российской Федерации, и образованием большого количества вскрышных пород, которые являются отходом V класса опасности.

К наиболее проблемным видам экономической деятельности относятся: добыча полезных ископаемых (практически 90% от общего количества образованных отходов), обрабатывающие производства, обеспечение электрической энергией, газом и паром; водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений; сельское, лесное хозяйство, охота, рыболовство и рыбоводство; строительство и др.

Проведенное исследование работ [1-7] позволяет сделать следующие выводы:

-

• в настоящее время существует четыре основных группы технологической утилизации ТБО – это захоронение, сжигание, компостирование плюс сбраживание и вторичная переработка. Под утилизацией отходов также понимается рециклинг, регенерация, рекуперация. Данные способы технологической утилизации наряду с плюсами имеют и серьезные отрицательные стороны влияния на экологическую ситуацию в мире;

-

• вопросы сокращения бытовых и промышленных отходов и их утилизации на сегодняшний день являются весьма сложными и трудно решаемыми, так как включают в себя одновременно экономические, социальные и организационные аспекты. При этом, в странах, где умело сочетаются технический контроль экономической деятельности предприятий и жизнедеятельности населения и экономические меры воздействия на окружающую среду («экологические» налоги, платежи и штрафы за превышение предельно допустимых норм выбросов и сбросов загрязненных вод и т.п.), вероятность успешного решения данной проблемы достаточно хорошая;

-

• в странах ЕС и США уже достаточно долгое время осуществляется тщательная сортировка отходов и извлечение полезного компонента, который позже внедряется в производственные циклы, при этом в России данная процедура находится в зачаточном состоянии, за исключение отработанной схемы переработки вторичного сырья (макулатуры, черных и цветных металлов);

-

• уровень переработки отходов в европейских странах различен. Больше всего отходов (от 30 % до 50 % и более) подвергаются вторичной переработке в Швеции, Дании, Швейцарии, Германии, Бельгии, Норвегии, Австрии и Голландии. Меньше всего (до 15 %) перерабатывают Великобритания, Исландия, Португалия и Греция. В России на сегодняшний день перерабатывается порядка 2 % отходов;

-

• для борьбы за сокращение количество отходов в странах ЕС и США активно применяются следующие проекты: переход на безотходное производство; замена устаревших технологий по захоронению отходов на новые, более перспективные; определение состава и качества получаемого материала; вовлечению отходов в хозяйственный оборот и достижению нулевого уровня захоронения; переработка низкосортного алюминиевого лома с высоким содержанием примесей в новое высококачественное сырье, пригодное для создания чистых алюминиевых сплавов и др.

И все же основной проблемой является не увеличивающееся количество полигонов, отходов и некачественная их структура (существенная, постоянно увеличивающаяся, доля пластика и других неразлагающихся в природе материалов, наличие в мусоре отходов, которые могут быть переработаны (бумага, разнообразные металлы, стекло, пластик, и другие виды вторсырья)), поступающая на полигоны, а отсутствие эффективной системы утилизации данных отходов, т.е. их переработки, обезвреживания и складирования, включая проблему организации раздельного сбора и складирования разных видов мусора. Используемая в настоящее время система просто не справляется таким огромным объемом отходов.

В частности, в настоящее время в Красноярском крае действует 29 полигонов захоронения отходов, внесенных в государственный реестр объектов размещения отходов; 26 площадок временного накопления отходов; мусоросортировочное предприятие в г. Красноярске и линия по сортировке в Ачинске; 4 предприятия по переработке ТКО. И тем не менее этого количества явно не достаточно, постоянно выявляются несанкционированные свалки, требуются более совершенные логистические схемы по перевозке отходов, новые мощности по переработке и утилизации ТБО.

Об актуальности этой проблемы говорит тот факт, что в России по прямому указанию Президента Российской Федерации разработан и реализуется Национальный проект «Экология» [4], который нацелен на создание и поддержку функционирования эффективной системы обращения с отходами производства и потребления, ликвидацию всех выявленных на 1 января 2018 г. несанкционированных свалок, снижение уровня загрязнения атмосферного воздуха, повышение качества питьевой воды для населения и экологическое оздоровление водных объектов, сохранение биологического разнообразия, в том числе, посредством создания не менее 24 новых особо охраняемых природных территорий. Бюджет этого грандиозного проекта составляет 4041 млрд. руб.

Для этого в России, в 85 субъектах Российской Федерации осуществляется инвентаризация мест размещения ТКО, анализ территориальных схем обращения с отходами; модернизация единой государственной системы учета отходов, содержащей данные о мощностях и местах расположения ТКО, их специализации (захоронение, сортировка, переработка), маршрутах транспортировки ТКО к полигонам, а также планируемых к строительству объектах по обращению с ТКО; разрабатываются электронные модели территориальных схем обращения с отходами, в том числе с ТКО.

Для повышения экономической и экологической эффективности реализуемого проекта рекомендовано создание крупных объектов обращения с ТКО и оптимальной системы транспортировки отходов на региональном уровне (Территориальной схемы), организация селективного сбора отходов и внедрение экономически обоснованных вариантов технологии утилизации отходов. Оценка перспективности имеющихся и планируемых объектов обращения с ТКО осуществляется по эколого-экономическим критериям.

Информация о внедрении таких схем в разных регионах страны, подтверждает активную работу по реализации Национального проекта «Экология», с одной стороны, и вселяет надежду по успешному решению проблемы с утилизацией отходов.

В частности, при описании концепции схемы обращения с твердыми коммунальными отходами в Хабаровском крае авторы публикации И.В.Гладун, Г.А.Волосникова, П.И.Гладун [7] справедливо считают, что решение проблемы обращения с твердыми коммунальными отходами (ТКО) на уровне регионов требует системного подхода: «…Региональные концепции управления отходами должны не только отражать современные организационные, экономические и социальные подходы, но и учитывать специфические особенности территорий, существующее состояние отрасли обращения с отходами. … (Так как) вследствие неоднородных природно-климатических и социально-экономических условий инвестиционная привлекательность создания производственных комплексов по обращению с ТКО существенно различается между регионами РФ». Описанная авторами схема создания инфраструктуры обращения с ТКО [7] (зонирования территории региона с учетом административно-территориального деления; межмуниципального зонирования территории на кластеры; выделения технологических зон – территорий образования ТКО, перемещение которых целесообразно осуществлять на один межмуниципальный объект; зонирования (сегментирования) территории исходя из усредненного тарифа на обращение с ТКО) является обоснованной и легко реализуемой. Как отмечают авторы [7], «… оптимизация пространственно-логистической схемы размещения объектов инфраструктуры позволит достигнуть устойчивого функционирования системы и существенного повышения степени использования ресурсного потенциала ТКО».

После разработки территориальной схемы и ее внедрения в практику контроля и утилизации твердых бытовых и промышленных отходов на санкционированные контейнерные площадки для их временного накопления, дальнейший процесс по перемещению отходов с мест их сбора и к месту их утилизации, хранения или захоронения осуществляется Региональным оператором, который самостоятельно привлекает к транспортировке отходов до Полигона ТКО или на мусоросортировочный комплекс специализированные автотранспортные предприятия.

Другое, не менее важное направление повышения эффективности функционирования системы обращения с отходами производства и потребления в России – внедрение системы экологического менеджмента, которая должна стать частью общей системы административного управления предприятием.

Алгоритм формирования системы экологического менеджмента в организации (рис. 1).

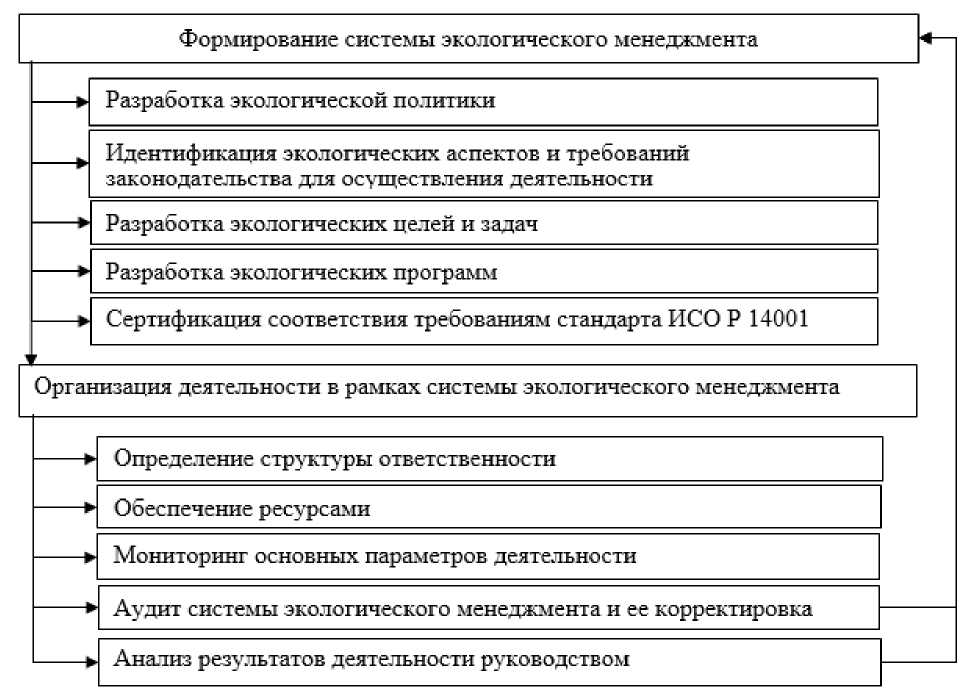

Рис. 1. Алгоритм формирования системы экологического менеджмента в организации

Классический подход при формировании и развитии системы экологического менеджмента в организации включает две основные стадии: предотвращение воздействия на окружающую природную среду и создание экологически чистого производства. Основой для определения экологических целей и задач в организации должна стать экологическая политика [8, с. 109].

Но при внедрении данной схемы следует предварительно определиться с перечнем видов экологического воздействия на окружающую среду в результате деятельности предприятия и характером данного воздействия, так как оно может быть, как отрицательное, так и положительное. Возможные виды экологического воздействия на окружающую среду представлены на рис. 2.

Виды негативного экологического воздействия на окружающую среду'

|

-► |

Потребление энергообразующих ресурсов (электричество, газ, мазут, уголь и т.п.) |

выбросы вредных веществ в атмосферу |

|

|

сброс сточных вод |

|||

|

-► |

Потребление воды для технологических нужд (водозабор) |

формирование производственных и бытовых отходов |

|

|

— ► |

Потребление химикатов (кислоты, щелочи, аккумуляторы) для технологических нужд |

выпуск продукции, содержащая токсичные вещества или продужцин, требующей особых |

|

|

— ► |

Потребление сырья, материалов и комплектующих для |

условий хранения и последующей переработки или потребления |

|

|

технологических нужд |

Нарушение почвенного слоя. |

||

|

— ► |

Использование земли, природных ресурсов (взаимодействие природной поверхностью, потребление биологических ресурсов, добыча полезных ископаемых, |

нарушение границ ареала животных, растений, сокращение биологических ресурсов, полезных ископаемых, необходимость рекультивации |

|

|

использование для строительства. |

|||

|

хранения и т.п.) |

Нарушение условий комфортного |

||

|

Технологические особенности производственного процесса |

проживания человека (запах, |

||

|

*— ► |

шум, виорация, пыль, чрезмерное движение транспорта и т.п.) |

Рис. 2. Виды негативного экологического воздействия на окружающую среду

Понимание экологических проблем, связанных с производством продукции, оказанием услуг, выполнением работ, является первым шагом на пути сокращения негативного влияния на окружающую среду.

Еще одним важнейшим направлением является активное совершенствование методов экономического регулирования деятельности предприятий в области охраны окружающей среды (установление платы за негативное воздействие на окружающую среду; предоставление налоговых и иных льгот при внедрении наилучших существующих технологий, нетрадиционных видов энергии, использовании вторичных ресурсов и переработке отходов и др.), создания более совершенной системы нормирования в области охраны окружающей среды. Параллельно были разработаны новые требования в отношении экологического аудита и, что не менее важно, финансового контроля экологических аспектов деятельности предприятий (определение перечня объектов проверки, порядка и сроков проведения контроля, требований к организациям, имеющим право на проведение аудита, уровня профессионализма аудиторов и т.п.).

В России в настоящее время применяется ряд налогов и сборов, которые в соответствии с международной практикой могут быть отнесены к категории «экологических платежей» и которые выполняют регулирующую и контролирующую функцию в части при решении экологических проблем: налог на добычу полезных ископаемых; транспортный налог; водный налог; земельный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (сбор за пользование объектами животного мира, за исключением объектов животного мира, относящихся к объектам водных биологических ресурсов; сбора за пользование объектами водных биологических ресурсов).

Другой формой финансового контроля экологического «сдерживания» является плата за негативное воздействие на окружающую среда (НВОС) и существенные штрафы за превышение установленных предельно-допустимых норм.

Организация и внедрение правил учета и контроля «экологических» платежей непосредственно на предприятии является одним их обязательных шагов по реализации тотального экологического контроля.

Данная схема включает в себя:

-

• бухгалтерский учет информации о начислении и уплате налогов и платежей, включая плату и штрафы за превышение предельно-допустимых норм (при необходимости);

-

• организацию документооборота: формирование первичной документации, систематизацию данных в учетных регистрах и внутренней (управленческой) отчетности, формирование налоговых деклараций;

-

• организацию статистического учета.

-

• аудиторский контроль предприятий, осуществляющих вывоз ТКО.

Особое значение при организации контроля приобретает документальное оформление всех экологических аспектов деятельности предприятий. Для этой цели, разрабатываются отраслевые требования по формированию перечня таких документов.

Следует отметить, что рекомендованной или законодательно установленной методики финансового контроля экологических аспектов хозяйственной деятельности предприятий, не существует. В практике учета и финансового контроля «экологических» платежей следует отметить только рекомендации по организации финансового контроля Международных стандартов ISO 14001:2004, ISO 14001:2016. В целом, процедура поверки, согласно данным документам сводится к 7 основным направлениям:

-

1) анализ и выявление производственных процессов и иных видов деятельности предприятия, непосредственно образующих отходы;

-

2) идентификация отходов (по классам опасности, например, возможности переработки и процедуры утилизации;

-

3) проверка наличия и эффективности технических средств, позволяющих сократить количество бытовых отходов, экологически опасные выбросы и сбросы загрязненной воды;

-

4) проверка процедуры сбора и временного хранения отходов, анализ внутренних нормативных актов;

-

5) проверка процедур транспортировки и утилизации отходов, включая заключенные на перевозку и утилизацию договора;

-

6) проверка процедур учета и внутреннего контроля «экологических» платежей непосредственно на предприятии;

-

7) правильности оформления документации, связанной с учетом и внутренним контролем всех аспектов деятельности предприятия в отношении «экологических» платежей и возможного негативного влияния на окружающую среду.

В то же время, практика финансового контроля, проведенные исследования научных работ Чхутиашвили, Л.В., Шатиной Е.Н., Худяевой О.И. и др. авторов [9– 14], проведенный сравнительный анализ, представленных в данных работах методик, позволили сделать вывод о возможности расширения и уточнения последовательности проведения описанных процедур.

-

В частности, для проведения финансового контроля экологических аспектов предприятий авторы рекомендуют осуществлять процедуры, условно объединенные в 4 группы, представленные на рис. 3.

Финансовый контроль экологических аспектов автотранспортной организации, осуществляющей вывоз бытовых отходов

|

— ► |

Проверка лицензионных требований по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов I - IV классов |

|

— ► |

Инвентаризация отходов и мест их хранения |

|

— ► |

Проверка организации вывоза сортировки и захоронения отходов |

|

— ► |

Финансовый контроль формируемой отчетности |

Рис. 3. Рекомендуемые направления финансового контроля

Описание процедур рекомендуемой методики показано на примере проверки автотранспортных предприятий, осуществляющих вывоз бытовых отходов, что, безусловно, является более сложным частным случаем.

Ввиду того, что деятельность многих предприятий в части выполнения экологических требований является либо лицензируемой, либо имеет определенные ограничения деятельности в части нейтрализации негативного влияния на окружающую среду, блок процедур «Проверка лицензионных требований по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов I — IV классов» является, по мнению авторов, обязательным при проведении любой проверки. Описание этапов проведения данных процедур представлено в таблице 1.

Таблица 1. Проверка лицензионных требований по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов I — IV классов

|

Цель проведения |

Этапы проведения финансового контроля |

Описание процедур проверки автотранспортных организаций |

|

Выявление правомерности осуществления заявленным видом деятельности |

Составление перечня лицензионных требований к осуществляемой деятельности |

|

|

Проверка соблюдения лицензионных требований к осуществляемой деятельности |

Проверка наличия специально оборудованных, снабженных специальными знаками транспортных средств, необходимых для выполнения заявленных работ и соответствующих установленным требованиям, принадлежащих организации на праве собственности или на ином законном основании |

|

|

Проверка наличия у работников организации, заключенных трудовых договоров об осуществлении деятельности в области обращения с отходами. |

||

|

Проверка профессиональной подготовки, подтвержденной свидетельствами (сертификатами) на право работы с отходами I — IV классов опасности. |

||

Проверка наличия лицензии, разрешения на работу или иных документов, подтверждающих право организации на осуществление заявленной хозяйственной деятельности

Следует отметить, что наличие разрешительных документов (лицензий, разрешений на работу и т.п.) не является поводом для отказа от полной проверки выполнения лицензионных требований, так как со временем предприятие может утратить специально оборудованный транспорт, право на работу и т.п.

Следующий блок процедур «Инвентаризация отходов и мест их хранения» является не менее важным не только в плане проводимой проверки, но и в плане организации работы на самом предприятии с целью снижения негативного влияния результатов хозяйственной деятельности данных предприятий на окружающую среду.

Описание этапов проведения данных процедур представлено в таблице 2.

Таблица 2. Инвентаризация отходов и мест их хранения

|

Цель проведения |

Этап проведения финансового контроля |

|

Выявить процессы, в результате которых формируются отходы предприятия |

Составить перечень технологических процессов. Составить перечень твердых производственных и бытовых отходов, образующихся на предприятии при осуществлении хозяйственной деятельности Составить схему расположения структурных подразделений и образующихся там в результате выполняемых работ твердых отходов. Провести рекогносцировку локализации разных видов отходов, оценить их объем. |

|

Инвентаризировать и идентифицировать отходы. |

Составить реестр отходов. Определить класс опасности по всем видам отходов. Провести расчет годового объема образования отходов по видам. Сверить показатели нормативов со статистическим отчетом 2-ТП (отходы). Идентифицировать отходы и составить подробное описание физико-химических характеристик отходов и их опасных свойств. |

|

Проверить места временного накопления и сбора отходов . |

Проверить наличие локальных нормативных документов:

Проверить организацию раздельного сбора отходов по классам опасности и видам. |

|

Проверить правильность отнесения расходов на счета бухгалтерского и налогового учета |

Сверить показатели установленных нормативов образования отходов по каждому структурному подразделению и данные статистической формой 2-ТП (отходы). Проверить отчетность в органы Росприроднадзора (декларации о плате за НВОС) Проверить правильность отнесения расходов на счета бухгалтерского и налогового учета, соответственно в рамках утвержденного лимита и сверхнормативного. |

Процедуры описанного выше блока проверки «Инвентаризация отходов и мест их хранения» позволят оценить точность данных предоставляемой статистической отчетности, реальность данных по объему собираемых твердых отходом, организацию работ на предприятии по снижению негативного влияния результатов хозяйственной деятельности предприятия на окружающую среду.

Следующий блок является одним их ключевых по характеру и значимости проводимых процедур: «Проверка организации вывоза сортировки и захоронения отходов». Описание этапов проведения данных процедур представлено в таблице 3.

Таблица 3. Проверка организации вывоза, сортировки и захоронения отходов

|

Цель проведения |

Этап проведения финансового контроля |

|

Проверить возможность самостоятельного использования произведенных отходов. |

Выявить и оценить возможность переработки отходов на базе данного предприятия или другой организации для получения продукции, энергии или применения в других видах работ. Проверить как утилизируются «вторичные» отходы. |

|

Проверить процедуру самостоятельного обезвреживание отходов на легальность и законность. |

Выявить и оценить возможность самостоятельной утилизации отходов. Проверить наличие заключения государственной экологической экспертизы на применяемые технологии и оборудование по самостоятельной утилизации отходов. Проверить наличие технологического регламента процесса обезвреживания. Проверить порядок обучения (инструктажи) персонала по вопросам обращения с отходами. |

|

Проверка транспортировки отходов |

Проверить наличие лицензии на осуществление данного вида деятельности у предприятия перевозчика отходов ТКО. Проверить наличие заключенных договоров с перевозчиками с 1–4 класса отходов. Проверить количество транспортируемого отхода на обезвреживание или утилизацию по данным учета. Проверить количество отходов 4,5 класса опасности, которое сортируется и подлежит захоронению на полигонах. Проверить порядок заполнения и достоверность данных декларации НВОС (раздел 3.1). Установить места сортировки и захоронения отходов для дальнейшего анализа маршрутов, пробега автотранспорта. |

|

Проверить соответствие порядка захоронений отходов на специально отведенных полигонах на соответствие установленным требованиям |

Проверить регистрацию мест захоронения отходов:

|

Процедуры следующего блока «Проверка организации вывоза сортировки и захоронения отходов» также являются важной частью в рекомендуемой последовательности проведения финансового контроля. Финансовый контроль начинается с анализа материального баланса всех структурных подразделений, энергетических и материальных потоков, выявление возможных потерь и связанных с ними экологических аспектов (в части негативного влияния на окружающую среду). В ходе дальнейшей проверки выясняется степень достоверности данных предоставленной для проверки отчетности, точность производимых расчетов, своевременность оплаты налогов и платежей, своевременность предоставления отчетности в контролирующие органы. Описание этапов проведения данных процедур представлено в таблице 4.

Таблица 4. Финансовый контроль формируемой отчетности

|

Цель проведения |

Этап проведения финансового контроля |

|

Проверка учета |

Проверка соответствия фактического наличие автомашин |

|

основных средств |

данным бухгалтерского учета Проверка договоров на привлеченную технику. Проверка наличия технических паспортов на автомобили. Проверка соответствия показателей отчетности с регистрами по счетам 01 «Основные средства», 02 «Начисленная амортизация» в программе 1С. |

|

Проверка |

Проверка приказов о закреплении автомашин за водителями и |

|

отражения в учете ремонта |

рабочими по ремонту. |

|

автотранспорта |

Проверка технического состояния автотранспорта, графиков плановых ремонтов, наличие не эксплуатируемых по технической неисправности. Проверка приказов о назначении комиссии и установленного порядка списания автомобилей. Проверка выполнения плана и соблюдения графиков технического обслуживания и ремонта автомашин. |

|

Проверка складского учета запасных частей, ГСМ |

Проверка соответствия фактической стоимости ремонта утвержденным сметам и нормам. Проверка соблюдения порядка отпуска агрегатов и запасных частей для ремонта. Проверка первичных документов по учету ГСМ, запасных частей на складе, их перемещения, порядка списания аккумуляторов, запасных частей, автошин, топлива, масел и др. Проверка учета авторезины на складе, в ремонте, в эксплуатации, а также изношенной резины. Проверка условий хранения и учета горючего, запасных частей и смазочных материалов, осуществления контроля за расходованием горючих и смазочных материалов по каждому автомобилю. |

|

Проверка учета путевых листов, учета списания ГСМ, начисленной зарплаты водителей |

Проверка осуществления контроля за выходом автомобилей на линию и возвращением их в парк, простои и холостые пробеги автомашин. Проверка основных технико-экономических показателей работы грузовых автомобилей (коэффициенты сменности, использования грузоподъемности в пробеге, использование автоприцепов). Проверка состояния работы по охране труда и обеспечению безопасности движения, применения мер воздействия к нарушителям трудовой дисциплины, правил движения и эксплуатации автомобилей. Проверка организации и состояния расчетов, порядок выдачи путевых листов, правильность их заполнения, соблюдение порядка выдачи учетных документов, проверка территориальной схемы движения мусоровозов, наличие таблиц расстояний на постоянных маршрутах перевозок грузов, применение системы ГЛОНАС. Проверка начисления заработной платы водителям мусоровозов учитывая доплаты за вредность, специфику деятельности, классность, погрузо-разгрузочные работы и т.д. |

|

Анализ затрат предприятия |

Проведение аналитических расчетов затрат предприятия за два периода, сравнение динамики изменений по статьям затрат, выявление удельного вес наибольшей статьи затрат. Выявить какие затраты характеризуют предприятие как экологически ориентированное. |

С точки зрения выполнения поставленной задачи именно проверка на данных этапах должна включать максимально возможное количество экологически ориентированных процедур. Это позволит контролировать проводимые работы по предупреждению негативного влияния на окружающую среду и содействовать снижению количества производимых твердых производственных и бытовых отходов.

Заключение

Проведение финансового контроля по описанной выше методике позволит не только убедиться в точности производимых расчетов и достоверности показателей отчетности и усилить экологическую направленность данных процедур, но и упорядочить процедуру сбора, временного складирования, транспортировки и утилизации твердых бытовых отходов.

Введение же проверки экологических аспектов в ранг обязательных при проведении финансового контроля повысит статус данной проверки с точки зрения контроля деятельности предприятий по сокращению производимых отходов и осуществлению процедур, направленных на снижение негативного влияния на окружающую среду.

Экономика природопользования

Отправить мне статью на email

Читайте также

Ресурсная оценка и рациональное использование земельного фонда Чарышского района Алтайского края в номере №4 (64), 2020

Антропогенное воздействие на лесные ресурсы региона на примере Алтайского края в номере №4 (64), 2020

Экономика природных ресурсов в регионах Арктики

в номере №4 (64), 2020

Исследование деятельности администрации муниципального образования по предупреждению чрезвычайных ситуаций и ликвидации их последствий (на материалах Хабаровского края)

в номере №4 (64), 2020

Анализ методов и инструментов поддержки экологических проектов: лучшие практики и оценка эффективности в номере №3 (63), 2020

Название издания: «Региональная экономика и управление: электронный научный журнал»

Электронное периодическое издание зарегистрировано

Роскомнадзором, свидетельство ЭЛ № ФС 77 — 45106 от 19 мая

2011 г. Возрастная категория сайта 6+

ISSN 1999-2645

Учредитель и издатель: Общество с ограниченной ответственностью

«Международный центр научно-исследовательских проектов»

Гл.редактор: Бакланова Юлия Олеговна

Тел. 8-951-354-54-84

Подписка на новости

Как к Вам обращаться *

Ваш Email *

Оставляя свои данные, вы соглашаетесь с Политикой конфиденциальности и Пользовательским соглашением

Политики сайта

Список литературы Методика финансового контроля экологических аспектов деятельности производственных предприятий региона

- Обращение с отходами производства и потребления. [Электронный ресурс]. URL: http://www.mnr.gov.ru/upload/medialibrary/259-330.pdf / (дата обращения 18.10.2020).

- Россия в цифрах 2020: краткий статистический сборник. - Росстат - M., 2020. - 550 с.

- Осипов А.Н., Гусарова А.С. Обеспечение экологической безопасности и решение проблемы утилизации отходов как стратегический национальный интерес России // Плехановский барометр. - 2019. - № 4. - С. 47-49.

- Национальные проекты: целевые показатели и основные результаты [электронный ресурс]: материалы по состоянию на 7.02.2019 // Правительство РФ: официальный сайт. URL: http://government.ru/rugovclassifier/section/2641/ (дата обращения 18.10.2020).

- Тихонова И.Н., Лега С.Н. Экологические проблемы образования и утилизации ТБО и строительных отходов в регионе КМВ // Электронный научно-образовательный вестник "Здоровье и образование в XXI веке". - 2017. - Т. 19. - № 7. - С. 49-53.

- Калинина А.Э., Баракова А.С. Анализ мирового опыта обращения с бытовыми отходами // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. - 2018. - Т. 20. - № 3. - С. 120-125.

- Гладун И.В., Волосникова Г.А., Гладун П.И. Концепция схемы обращения с твердыми коммунальными отходами в Хабаровском крае // Региональные исследования. - 2019. - № 1 (63). - С. 108-117.

- Ферару Г.С. Экологический менеджмент: учебник. - Ростов н/Д: Феникс, 2012. - С. 109 с.

- Олимов И.А. Организация учета и аудита поступлений от платежей за экологические услуги // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. - № 3 (26). - 2019. - С. 132-141.

- Лукина Ю.О. Особенности применения методов внутреннего финансового контроля на уровне организации // Молодой ученый. - 2020. - № 15 (305). - С. 334-337. - URL: https://moluch.ru/archive/305/68721/ (дата обращения: 19.09.2020).

- Шатина Е.Н. Особенности финансового контроля транспортных муниципальных предприятий // Международный бухгалтерский учет, 2019, № 3.

- Худяева О.И. Экологический аудит как инструмент государственного контроля // Учет, анализ и аудит: проблемы теории и практики, 2010, № 5. - С. 129-132.

- Чхутиашвили Л.В. Экологический аудит: проблемы и пути их решения // Аудитор, 2016, № 1. - С. 22-28.

- Чхутиашвили Л.В. Экологический учет и аудит в рыночных условиях // Аудитор, 2017, № 1. - С. 23-28.