Методика формирования консолидированной финансовой отчетности в организации

Автор: Шаршебаев А.А., Абдыкапар Кызы Айпери

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-3 (39), 2019 года.

Бесплатный доступ

В условиях современной экономической ситуации многие компании пытаются снизить налоговое время путем создания групп взаимосвязанных компаний, однако выявление признаков аффилированности юридических и физических лиц, определение их периметра консолидации позволяет выявить действительные финансово-экономическое показатели по группе и оценить ее деятельность. В данном исследовании автором предложены методики формирования консолидированной бухгалтерской отчетности в соответствии с РСБУ как при вертикальной, так и при горизонтальной интеграции компании.

Консолидация, финансовая отчетность, группа взаимосвязанных компаний, рсбу, денежные потоки

Короткий адрес: https://sciup.org/170185863

IDR: 170185863 | DOI: 10.24411/2500-1000-2019-11968

Methodology for forming consolidated financial statements in the organization

In the current economic situation, many companies are trying to reduce tax time by creating groups of interconnected companies, however, identifying signs of affiliation of legal entities and individuals, determining their perimeter of consolidation allows us to identify the actual financial and economic indicators for the group and evaluate its activities. In this study, the author proposed methods for the formation of consolidated financial statements in accordance with RAS in both vertical and horizontal integration of the company.

Текст научной статьи Методика формирования консолидированной финансовой отчетности в организации

На сегодняшний день в Кыргызской Республике (КР) не имеется единого подхода к обработке и систематизации данных консолидированной отчетности взаимосвязанных компаний - каждой Группе приходится разрабатывать собственную методологию составления консолидации, как следствие, возможно расхождение итоговых показателей консолидированной отчетности при проверке финансовых результатов аудиторами, банками и другими контрагентами.

В связи с этим, возникает необходимость разработки и внедрения единых принципов создания консолидированной отчетности по РСБУ как при вертикальной, так и при горизонтальной структуре компаний.

В этой ситуации анализ организации в качестве, например, заемщика, не отражает реальное финансовое состояние бизнеса. Только консолидация отчетности раскрывает все риски, имеющиеся в бизнесе, его «слабые места», реальный финансовый результат и другие аспекты его хозяйственной деятельности.

Для того чтобы правильно консолидировать отчетность Группы, аудитору необходимо понимать всю схему товарноденежных потоков взаимосвязанных компаний и цели их создания. Существует множество целей создания взаимосвязан- ных компаний, основными из которых являются диверсификация бизнеса, возможность перераспределения денежных потоков внутри Группы, снижение концентрации на поставщике и покупателе, возможность снизить расходы производственного предприятия до минимума; тем самым, легально уйти от налогов, защита от «рейдерского» захвата путем вывода активов на компании Группы. В то же время, важным моментом является определение периметра консолидации и определения аффилированных лиц.

Компании с высокой долей вероятности связаны между собой, если наблюдаются высокая концентрация на поставщике или покупателе, льготные условия расчетов с дебиторами и кредиторами, наличие существенных по объему займов от третьей компании, существенные обороты денежных средств по расчетным счетам с одними и теми же контрагентами, в том числе, периодические взаимные денежные потоки и т.д.

Таким образом, необходимо понимать, что при консолидации важно учитывать существенность влияния отдельной бизнес-единицы на товарно-денежные потоки Группы, а также на ее финансовое состояние. Стоит отметить, что даже небольшие предприятия способны существенно повлиять на финансовый результат Группы компаний в связи со спецификой их деятельности. Так, если основное производственное предприятие Группы не имеет высокой прибыли, то возможно, данный показатель может генерироваться на отдельных предприятиях Группы. В то же время, существование отдельных бизнес-единиц в Группе с низкими финансовыми показателями, минимальным размером уставного капитала еще не является мотивом исключения компании из периметра консолидации. Необходимо проверять структуру товарно-денежных потоков Группы – возможно создание торговых домов, которые, в основном, создаются для проведения торговых операций, а все их внебалансовые активы находятся в аренде. Таким образом, предприятие, являющееся основным каналом торговли Группы, исключать нельзя, несмотря на его низкие финансовые показатели.

При этом, само понятие аффилированности многими воспринимается как нечто негативное, с другой стороны, стоит понимать, что информация об аффилированности нейтральна и поиск зависимых лиц носит информативный характер о характере влияния таковых на финансовый результат Группы.

Как правило, поиск информации о наличии аффилированности осуществляется путем проверки бенефициарных владельцев предприятий Группы и их родственников, главного бухгалтера основного производственного предприятия на предмет владения другими юридическими лицами. Например, нет ничего негативного в том, что предприятие решило выделить новую компанию в отдельную бизнес-единицу в сфере транспорта, что улучшит сбыт собственной продукции на льготных условиях и откроет новые пути получения дополнительной прибыли путем предоствления транспортных услуг третьим организациям.

Проверить на аффилированность компанию можно по базе данных ФНС, выполнить поиск по фамилии, имени и отчеству как в ЕГРЮЛ, так и в ЕГРИП, в справочно-информационных сервисах, таких, например, как UNIRATE24, СПАРК- интерфакс и другие.

Сам процесс консолидации отчетности состоит из 4 этапов:

– сбор информации по каждой из бизнес-единиц;

– определение, по какому принципу – вертикальному, либо горизонтальному – построена Группа взаимосвязанных компаний;

– непосредственно консолидация отчетности:

– анализ Группы как единого целого.

Созданная консолидированная отчетность должна отражать финансовохозяйственные отношения Группы с контрагентами и их результат с точки зрения Группы как единого хозяйствующего субъекта. При этом, соблюдаются следующие принципы консолидации:

-

1) единство даты составления;

-

2) единство денежного измерения;

-

3) принцип полноты информации;

-

4) единство учетной политики;

-

5) единство методов оценки статей баланса.

При этом, для проверки внешними аудиторами консолидации данных финансовой отчетности по Группе необходима как официальная, так и управленческая информация, при этом необходимо понимать, что если организация находится на стандартном режиме налогообложения, то при консолидации может быть использована информация официальной финансовой отчетности с учетом корректировок на управленческие данные; если же предприятие находится на нестандартном режиме налогообложения, то при консолидации, наоборот, приоритетными будут управленческие данные, скорректированные на данные официальной отчетности. При проверке обычно также используются так называемые методы Cross-checking – интервьюирование клиента таким образом, что при соотнесении данных, указанных в отчетности, с данными, озвученными самим клиентом, может происходить различие при подсчете итоговых финансовых результатов.

При этом, с учетом взаимных расчетов, «внутренние» потоки при соблюдении данных принципов и при правильном взаимоисключении «закрываются», следова- тельно, из актива и пассива исключаются одинаковые суммы.

Так, например, часть строки дебиторской задолженности одной компании сокращается такой же величиной строки кредиторской задолженности другой компании, исходя из данных, представленных в расшифровках (там так же могут быть указаны одинаковые названия договоров, по которым данный вид задолженности и возник). То же может происходить и с процентами к уплате и процентами к получению компаний группы. Основанием данного взаимоисключения могут быть предоставленные займы одной компании другой и выплаты процентов по ним (табл. 1).

Таблица 1. Исключение строк в основных документах финансово-хозяйственной деятельности Групп взаимосвязанных компаний в целях их приведения к консолидации

|

Наименование документа финансовой отчетности |

Отчет о финансовых результатах (Форма №1) |

Бухгалтерский баланс (Форма №2) |

|

Наименование строк, в которых происходит «очищение» показателей |

|

задолженностей, входящие в состав дебиторской | задолженности (векселя, авансы) у одних членов группы и в состав кредиторской задолженности у других по одним и тем же объектам;

|

Таким образом, многие строки баланса и отчета о финансовых результатах Группы претерпевают изменения. С другой стороны, полученная в ходе консолидации бухгалтерской отчетности Группы взаимосвязанных компаний сумма собственного капитала должна быть равна сумме третьих разделов «Капитал и резервы» бухгалтерского баланса компаний, исключения составят вложения в уставной капитал третьими лицами.

Проблемой консолидации может быть разница во временных интервалах реализации продукции. Так, например, если аффилированная компания прибрела у производственного предприятия продукцию в одном отчетном периоде, а реализовала в другом. В данном случае необходимо понимать, что возможна запись данной продукции в строках «запасы», либо «Нераспределенная прибыль», при этом данные разрывы будут различно сказываться на финансовом результате предприятия – увеличивать либо прибыль Группы, либо себестоимость продукции.

Консолидированный ОДДДС так же очищается от взаимных денежных потоков, при этом Группа представляется как единое целое.

У Группы компаний может быть структура, при которой товарно-денежные потоки распределяются таким образом, что основное производственное предприятие функционирует с минимальной прибылью и EBITDA. Трудность для проверяющих в том, что сложно определить, где «скрываются» те или иные показатели хозяйственной деятельности Группы.

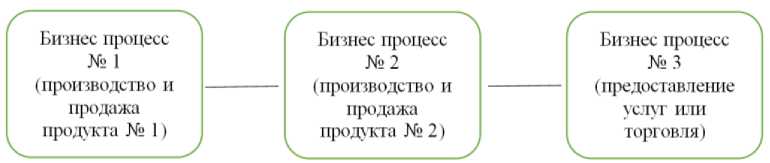

При вертикальной интеграции консолидация данных финансово-хозяйственной деятельности требуется всегда по всем юридическим лицам, задействованным в основном бизнес-процессе: от закупки сы-рья/материалов, производства продукции и до ее продажи конечным покупателям (рис. 1).

Рис. 1. Схема бизнеса при «вертикальной» интеграции Группы взаимосвязанных компаний

Таким образом, при «очищении» связанных показателей, таких как «счета к получению» в материнской компании и «счета к оплате» – в дочерней, долей в уставном капитале и суммировании дру- гих показателей считается консолидированный баланс. Представленный в таблице 2 числовой пример наглядно раскрывает процесс консолидации «вертикальной» Группы.

Таблица 2. Консолидация баланса при «вертикальной» Группе

|

Актив |

Значение, тыс. руб. |

Пассив |

Значение, тыс.руб. |

|

Материнская компания |

|||

|

Счета к получению от связанных компании. Прочие текущие активы |

1 500, 7 500 |

Задолженность перед поставщиками |

16 500 |

|

Постоянные активы - доли в связанных компаниях. Прочие постоянные активы |

1 000 8 000 |

Собственный капитал |

1 500 |

|

Итого |

18 000 |

Итого |

18 000 |

|

Дочерняя компания |

|||

|

Текущие активы |

5 000 |

Счета к оплате, Счета к оплате связанным компаниям |

6 500 1 500 |

|

Постоянные активы |

4 000 |

Собственный капитал |

1 000 |

|

Итого |

9 000 |

Итого |

9 000 |

|

Консолидированный баланс |

|||

|

Текущие активы |

12 500 |

Счета к оплате (поставщикам) |

23 000 |

|

Постоянные активы |

12 000 |

Собственный капитал |

1 500 |

|

Итого |

24 500 |

Итого |

24 500 |

При горизонтальной интеграции (рис. 2) элиминируются взаимные счета к получению и счета к оплате взаимных займов и задолженностей, агрегируются оставшиеся активы, пассивы, а также собственный капитал организаций.

Рис. 2. Схема бизнеса при «горизонтальной» интеграции Группы взаимосвязанных компаний

Так, например, при налаженном процессе производства и сбыта продукции, афиллированных фирм А, Б и В, между которыми имеются взаимные денежные потоки, а также осуществляются операции с внешними контрагентами по реализации и поставкам продукции, происходит «очищение» показателей для консолидации по группе (табл. 2).

Таблица 2. «Очищение» показателей выручки, себестоимости и прибыли Группы компаний

|

Показатели |

Фирма В |

Фирма Б |

Фирма А |

Консолидированный отчет группы |

|

Выручка |

400 |

540 |

700 |

600 |

|

Фирма В |

40 |

100 |

||

|

Фирма Б |

400 |

|||

|

Фирма А |

500 |

|||

|

Итог |

0 |

0 |

600 |

380 |

|

Себестоимость |

380 |

480 |

560 |

|

|

Фирма В |

400 |

|||

|

Фирма Б |

20 |

500 |

||

|

Фирма А |

50 |

|||

|

Итог |

120 |

80 |

60 |

|

|

Валовая прибыль |

20 |

60 |

140 |

220 |

В ходе проделанного исследования было выявлено, что наличие каждой бизнес-единицы в группе компаний предполагает следующую связь с бухгалтерской отчетностью:

-

1. Значение внеоборотного капитала находится на отдельной компании-балансодержателе.

-

2. Сбытовые предприятия генерируют выручку Группы (при этом необходимо очищение данного показателя от расходов на производство и реализацию товаров) и,

-

3. Ключевое предприятие содержит основные показатели отчетности (при этом

-

4. Возможно также наличие других отдельных бизнес-единиц, таких как управляющие компании, с помощью которых происходит дальнейшая диверсификация бизнес-процессов.

как правило, имеют низкие значения основных средств – они приобретаются в аренду.

необходимо снижение расходов в связи с расчетами по консолидации, элиминируются взаимные займы, финансовые вложения в уставные капиталы других компаний Группы, дебиторская и кредиторская задолженность).

Таким образом, нами были разработаны и предложены единые принципы создания консолидированной отчетности по РСБУ как при вертикальной, так и при горизонтальной структуре компаний.

Список литературы Методика формирования консолидированной финансовой отчетности в организации

- Закон КР "О консолидированной финансовой отчетности" 2012 г. - 216 с.

- Герасименко, А. Финансовая отчетность для руководителей и начинающих специалистов. - 5-е изд. - М.: Альпина Паблишер, 2014.

- Чипуренко, Е. Консолидация финансовой отчетности: практика применения МСФО / Е. Чипуренко, И. Лисовская, Н. Трапезникова. - М.: Accestim, 2016.

- Новые МСФО по консолидации и оценке справедливой стоимости / под ред. Д. Вайнштейна, С. Половинкиной, Е. Алексанова. - М.: Альпина Паблишер, 2013.