Методика интегрального рейтинга цифровой зрелости организаций креативной индустрии

Автор: Дериглазов А.П., Павлова Е.А.

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Инновационное развитие экономики и социально-культурной сферы

Статья в выпуске: 2 (52), 2026 года.

Бесплатный доступ

В исследовании представлен интегральный подход к измерению цифровой зрелости организаций креативной индустрии, направленный на решение задачи сопоставимой оценки уровня цифрового развития компаний в условиях ограниченной доступности внутренней управленческой информации. Методика применяется для отраслевого мониторинга цифровизации, сравнительного анализа организаций и выявления различий траекторий цифрового развития внутри креативного сектора. Модель базируется на системе из двадцати индикаторов, структурированных по стратегическому, технологическому, операционному, кадровому и клиентскому направлениям, при этом расчет интегрального рейтинга выполнен на основе пяти наблюдаемых признаков, фиксируемых в открытых источниках. Подобный принцип построения снижает влияние экспертной субъективности и обеспечивает воспроизводимость результатов для широкой совокупности организаций. Эмпирическая апробация проведена на выборке из 153 компаний, для каждой из которых рассчитан интегральный рейтинг цифровой зрелости и выполнено ранжирование по единой измерительной шкале. Методика используется для группировки организаций по уровням цифрового развития, а также для анализа взаимосвязи цифровых практик с показателями результативности деятельности. Полученные результаты подтверждают возможность практического применения интегрального рейтинга в отраслевой аналитике, управленческих исследованиях и бенчмаркинге цифрового развития компаний креативной индустрии.

Цифровая трансформация, цифровая зрелость, интегральный рейтинг, креативная индустрия, информационные технологии, цифровые практики, аналитическая модель

Короткий адрес: https://sciup.org/140315648

IDR: 140315648 | УДК: 330.45 | DOI: 10.32603/2307-5368-2026-2-82-93

Methodology for the integral rating of digital maturity in creative industry organizations

This study presents an integral approach to measuring the digital maturity of creative industry organizations, aimed at addressing the problem of comparable assessment of companies’ digital development under conditions of limited access to internal managerial data. The proposed methodology is applied for industry-level monitoring of digitalization, comparative analysis of organizations, and identification of differences in digital development trajectories within the creative sector. The model is based on a system of twenty indicators structured across strategic, technological, operational, human resource, and customer-related dimensions, while the calculation of the integral rating relies on five observable features derived from open-source data. This design reduces the influence of expert subjectivity and ensures the reproducibility o f results across a broad population of organizations. Hie empirical testing of the methodology was conducted on a sample of 153 companies, for which an integral digital maturity rating was calculated and standardized ranking was performed using a unified measurement scale. The methodology’ is employed to classify organizations by levels of digital development and to analyze the relationship between digital practices and performance indicators. Thef indings confirm the practical applicability’ of the integral rating for industry analytics, management-oriented research, and benchmarking of digital development in creative industry companies.

Текст научной статьи Методика интегрального рейтинга цифровой зрелости организаций креативной индустрии

Введение, цель

В современную эпоху цифровые технологии становятся ключевым фактором роста и конкурентоспособности бизнеса. В современной научной литературе цифровая трансформация (ЦТ) определяется как глубокое изменение бизнес-модели, процессов и организационной структуры, вызванное внедрением цифровых технологий [1; 2]. Ее стратегическая важность и влияние на конкурентоспособность широко обсуждаются с середины 2010-х гг. [3; 4], при этом подчеркивается, что ключевым фактором успеха является не столько технология, сколько организационная культура и управленческая готовность [5]. Особенно это актуально для креативных индустрий, где цифровизация открывает новые каналы взаимодействия с аудиторией и повышает эффективность процессов. В ряде эмпирических работ, посвященных взаимосвязи развития цифровой экономики и креативных индустрий, показано, что расширение цифровой инфраструктуры и использование цифровых технологий статистически связано с ускорением роста креативного сектора за счет повышения инновационной эффективности и продуктивности компаний [6]. Международные организации указывают, что культурные и креативные индустрии формируют заметный вклад в занятость и доходы, а цифровизация усиливает этот вклад за счет появления новых продуктов, сервисов и бизнес-моделей [7]. В результате анализ цифровой трансформации организаций креативной индустрии приобретает не только отраслевое, но и макроэкономическое измерение, так как связан с вопросами долгосрочной устойчивости и инновационной динамики.

Цель исследования - количественно оценить уровень цифровой зрелости организаций креативной индустрии на основе комплексного интегрального показателя в целях формирования сопоставимого аналитического инструмента, позволяющего выявлять различия уровней цифрового развития компаний и обосновывать управленческие выводы о взаимосвязи цифровых практик с динамикой их финансово-экономических результатов.

Во многих работах предлагается оценивать цифровизацию посредством анкетирования руководителей и специалистов по ряду критериев. Так, Е. Ю. Белова и А. В. Бадьина разработали методику измерения эффекта от внедрения искусственного интеллекта (ИИ) в маркетинговую деятельность предприятия [8]. Другой пример экспертного подхода - индексы цифровой трансформации, сравнивающие компании по ряду укрупненных критериев. Т. А. Гилева (2019) провела сравнительный анализ восьми существующих моделей оценки цифровой трансформации предприятий и на этой основе выделила пять ключевых аспектов, по которым следует измерять цифровую трансформацию: стратегия и бизнес-модель, клиенты (потребители), организационная культура и персонал, операционные процессы и информационные технологии [9]. Для повышения объективности оценки ряд авторов пытаются совмещать качественные и количественные индикаторы. Так, A. Kuntsman, I. A. Arenkov [10] предложили интегрирован-ный подход к оценке эффективности цифро-вой трансформации компании, сочетающий сбалансированную систему показателей с методами инвестиционного анализа (NPV, IRR) и расчетом совокупной стоимости владения (TCO).

Стоит отметить также исследования, ориентированные на разработку индикаторов для мониторинга цифровой готовности бизнеса. Д. В. Аракчеев сконструировал индекс управления цифровой трансформацией промышленных предприятий, включающий показатели внедрения цифровых технологий в управление и степень развития цифровой инфраструктуры на производстве [11]. В работе П. А. Михайло-ва и А. В. Бабкина [12] был проведен анализ факторов и показателей ЦТ промышленного предприятия и предложен набор метрик для оценки уровня цифровизации производства.

Непосредственно в применении к креативным индустриям изучение цифровой трансформации начали совсем недавно. P. Belov, K. Węcel представили кейс оценки ЦТ российских малых и средних предпри-ятий креативного сектора [13]. Д. М. Журавлев и В. К. Чаадаев в своем исследовании стратегии развития креативных индустрий рассматривают цифровую трансформацию, технологии и обучение как взаимосвязанные компоненты развития отрасли [14]. О. А. Славинская и Т. Н. Пономарева проанализировали влияние цифровых технологий на развитие креативных индустрий, показав, что цифровые инструменты становятся драйвером роста в этой сфере [15]. В то же время масштабных количественных исследований, сопоставляющих уровень цифровизации креативных компаний с их экономическими успехами, практически не проводилось. Таким образом, на фоне общей тенденции к цифровой трансформации бизнеса наблюдается пробел в прикладных исследованиях по креативному сектору. Данная статья призвана заполнить этот пробел, предложив инструмент для измерения ЦТ креативных компаний и предоставив новые эмпирические данные о ее влиянии на результаты деятельности.

Методы исследования

Разработанная методика интегрального рейтинга опирается на систему индикаторов, охватывающих основные направления цифровых изменений в компании. На основании обзора литературы были выделены пять ключевых блоков показателей: 1) стратегия цифрового развития; 2) технологии и инфраструктура; 3) бизнес-процессы и операции; 4) персонал и организационная культура; 5) клиентское взаимодействие. Для каждого направления определены специальные индикаторы, характеризующие уровень цифровизации компании в данной сфере. Всего в методику включено 20 индикаторов, сгруппированных по пяти блокам.

Предложенная система из двадцати индикаторов задает полную концептуальную модель измерения цифровой трансформации организаций креативной индустрии, но в эм-пирической части исследования интегральный рейтинг рассчитывается не по всему набору сразу, а по его операциональному ядру. В качестве ядра выбраны пять индикаторов: наличие CRM-системы, использование техно-логий искусственного интеллекта, упоминание цифровых инструментов на сайте, публикации о цифровых кейсах в СМИ и участие в отраслевых цифровых рейтингах. Эти показатели удовлетворяют сразу нескольким условиям: для них можно получить сопоставимые данные по всей выборке из 153 компаний на основе открытых источников; их значения поддаются однозначной балльной шкалировке без сложных допущений; они в наибольшей мере отражают именно те аспекты цифровой трансформации, которые, согласно обзору литературы, наиболее тесно связаны с изменением бизнес-модели и производительности в креативных индустриях. Остальные индикаторы концептуальной модели относятся главным образом к внутренним характеристикам (глубина автоматизации процессов, использо- вание больших данных, развитость цифровых компетенций персонала, особенности организационной культуры и др.) и требуют доступа к более детализированной управленческой информации или проведения масштабных опросов. На текущем этапе они используются как аналитический фон при интерпретации групп компаний и описании профилей цифровой трансформации, но намеренно не вводятся в расчет интегрального рейтинга R, чтобы не перегружать индекс субъективными компонентами и не сужать выборку из-за отсутствия данных по части фирм.

Каждый индикатор измеряется в баллах по стандартной шкале от 0 до 2. Значение О означает отсутствие признаков цифровизации по данному критерию, 1 - промежуточный уровень (частичная реализация или среднеотраслевой стандарт), 2 - высокий уровень (лучшие практики или полная реализация данного аспекта).

Объектами оценки в исследовании выступили 153 организации креативной индустрии, для которых цифровые технологии непосредственно связаны с оказанием услуг, организацией бизнес-процессов и взаимодействием с клиентами. В выборку вошли компании, осуществляющие деятельность в сфере рекламных услуг, digital-маркетинга, разработки сайтов и приложений, дизайна и брендинга, медийных и контекстных коммуникаций, а также смежных направлений (PR, консалтинг, аналитика, офлайн-коммуникации). По организационно-правовой форме представлены как юридические лица, так и индивидуальные предприниматели. По масштабу деятельности выборка охватывает преимущественно малые и средние компании, при этом в нее включены и отдельные крупные агентства и холдинговые структуры, что позволило сопоставить уровень цифровой зрелости организаций с различной численностью персонала и объемами выручки. Численность сотрудников компаний варьируется от микрокоманд до организаций с несколькими сотнями и более сотрудников, а финансовые показатели представлены в динамике за период 2021-2024 гг. Географически выборка носит преимущественно российский характер с концентрацией в городах-миллионниках (Москва, Санкт-Петербург, Екатеринбург, Новосибирск, Нижний Новгород, Казань и др.), при этом часть компаний имеет распределенную или межрегиональную структуру присутствия, а также проекты с международными клиентами. Подобное распределение отражает фактическую пространственную организацию креативного сектора и снижает влияние локальных факторов на результаты анализа. Отбор компаний осуществлялся на основе доступности сопоставимых публичных данных, наличия корпоративных цифровых каналов и возможности идентификации цифровых практик по открытым источникам (корпоративные сайты, профили компаний, отраслевые рейтинги, базы бухгалтерской отчетности). Такой подход обеспечил репрезентативность выборки для анализа цифровой зрелости в сегменте креативных услуг и сопоставимость результатов по всей совокупности наблюдений.

Следует подчеркнуть, что часть индикаторов, связанных с внутренними процессами, оценивалась экспертно на основе косвенных данных и самоотчетов компаний. Для повышения достоверности применялось перекрестное оценивание, при котором каждую организацию независимо анализировали несколько экспертов с последующим сопоставлением результатов. Использование преимущественно бинарных и формализованных метрик позволило снизить влияние субъективного фактора и обеспечить воспроизводимость интегрального рейтинга, который предназначен прежде всего для сравнительного анализа и ранжирования компаний по уровню цифрового развития.

После присвоения балльных оценок по каждому индикатору выполнялось взвешенное агрегирование в рамках интегрального индекса. Веса индикаторов были определены экспертно с учетом значимости соответствующего направления для общей цифровой зрелости. При этом соблюден принцип сбалансированности: суммарный вес индикаторов каждого из пяти блоков примерно равен (около 0,2 или 20 % на блок), чтобы ни одна сфера (напри- мер, технологии) не доминировала полностью над другими. Конкретные веса подбирались итерационно, исходя из экспертных суждений и проверки чувствительности индекса. В итого-вой модели наибольший вес получили показатели технологической оснащенности компании. В частности, индикатор «Использование ИИ» получил вес 0,35 (что отражает его вклад 35 % в суммарный рейтинг при максимальном значении), а «Наличие CRM» – вес 0,25. Совокупный максимальный вклад технологических инструментов, таким образом, составляет 0,60 (60 %) при идеальных оценках по AI и CRM. Вес индикаторов, отражающих внешнюю активность компании в цифровой сфере, оказался меньше: «Интеграция цифровых инструментов» – 0,2; «Наличие публичной экспертизы в профильных СМИ» – 0,1; «Участие в отраслевых рей-тингах» – 0,1. Сумма всех весов равна 1,0 (или 100 %), так что интегральный рейтинг R для каждой компании рассчитывается по формуле линейной свертки:

N

R = X w j ■ s j , J = 1

где N – количество компаний; wj – вес j-го индикатора; sj – нормированная оценка по j-му индикатору (0, 1 или 2). Максимально возможное значение рейтинга Rmax = 2 (если компания набрала 2 балла по всем индикаторам), минимальное – Rmin = 0. Таким образом, рейтинг переводит разнородные показатели цифровой трансформации в единую интегральную шкалу диапазоном 0–2 (которую для удобства интерпретации можно также нормировать до 0–100 %).

На основе рассчитанных значений R для 153 организаций выполнена группировка компаний по уровням цифровой зрелости (табл. 1).

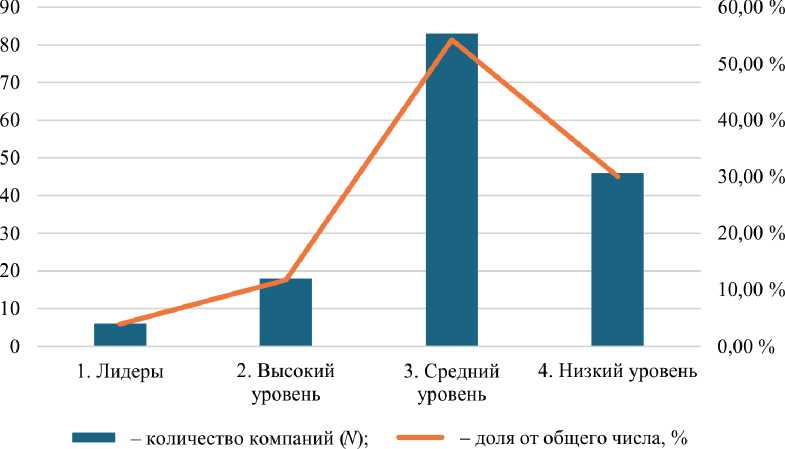

Границы групп выбраны с опорой на статистику распределения R и содержательную интерпретацию шкалы (рисунок).

Всего выделено четыре уровня:

-

1. Низкий уровень цифровой зрелости: R = = 0,36. К этой категории отнесены предприятия, минимально использующие современные технологии. Таких компаний оказалось 46 (30 % выборки). Для них характерно отсутствие внятной цифровой стратегии, применение только базовых ИТ-решений (офисный софт), преобладание ручных, неавтоматизированных процессов и слабое присутствие онлайн. Многие из этих организаций – традиционные небольшие рекламные агентства и студии, работающие по старым моделям.

-

2. Средний уровень цифровой зрелости: R = = 1,1. Это крупнейшая группа, включающая 83 компании (54 % выборки). В нее входят преимущественно средние digital-агентства, у которых внедрены отдельные цифровые инструменты, но отсутствует целостная стратегия трансформации. Как правило, у таких фирм есть корпо-ративный сайт с описанием проектов, активны страницы в социальных сетях, применяется базовая CRM-система для учета клиентов, часть процессов переведена в цифровой вид. Персонал обладает стандартными цифровыми

Табл. 1. Аналитический профиль групп по интегральному рейтингу (средние баллы по критериям) Tab. 1. Analytical profile of groups by integral rating (average scores by criteria)

Уровень ЦТ

N

Средний интегральный рейтинг ( R )

Баллы

CRM

ИИ

Инструменты

Публикации

Рейтинги

Лидеры

6

2.00

2.00

2.00

2.00

2.00

2.00

Высокий уровень

18

1.58

2.00

01.06

1.94

1.22

1.94

Средний уровень

83

1.10

1.22

0.00

2.00

2.00

2.00

Низкий уровень

46

0.36

0.02

0.00

0.98

0.85

0.87

ИТОГО

153

Источник: составлено авторами.

Source: made by the authors.

Распределение организаций креативной индустрии по уровням цифровой зрелости Distribution of creative industry organizations by digital maturity level

Источник: составлено авторами.

Source: made by the authors.

-

3. Высокий уровень цифровой зрелости: R = 1,58. Эту категорию составили 18 компаний (12% выборки), которые можно назвать цифровопродвинутыми агентствами. У них, как правило, сформулирована стратегия цифрового развития (например, выделено отдельное подразделение по инновациям или R&D) и активно применяются современные технологии во всех аспектах деятельности. Такие фирмы используют облачные платформы для совместной работы, аналитические панели для мониторинга показателей, разрабатывают собственные цифровые инструменты (чат-боты, мобильные приложения и пр.). Бизнес-процессы в значительной мере автоматизированы и интегрированы в единый информационный контур - от первичного контакта с клиентом до сдачи проекта. Персонал регулярно обучается новым цифровым инстру

ментам, в штате есть специалисты по данным и аналитике. Эти компании заметны на рынке: они публикуют кейсы о внедрении цифровых решений, выступают на профильных конференциях, имеют награды в digital-номинациях. Динамика финансовых показателей у группы высоких цифровизаторов оказалась лучшей: в среднем они смогли увеличить прибыль к 2023 г., несмотря на общий кризисный фон.

-

4. Лидеры цифровой зрелости: R = 2. В группу лидеров попало всего 6 компаний 4 % выборки). Это наиболее цифровозрелые организации, фактически эталоны для отрасли. Как правило, они реализуют полноценные цифровые стратегии, трансформируя при необходимости даже бизнес-модели, например создают собственные цифровые продукты или платформенные сервисы вдобавок к традиционным услугам. Эти компании получили максимально возможные оценки по всем блокам рейтинга: у них закреплена на уровне топ-менеджмента долгосрочная цифровая стратегия, инфраструктура находится на передовом уровне (собственные облачные решения, экспертиза в Big Data, AI и т. д.), процессы практически полностью автоматизированы и безбумажны, корпоративная культура про-диджитал (поощряется инициатива со-

- трудников по внедрению новых технологий), а клиентский сервис построен на данных (персонализированные коммуникации, предоставление клиентам онлайн-доступа к проектной информации и т.п.). В целом же цифровые лидеры удерживают высокую эффективность: их выручка на сотрудника существенно выше, чем в остальных группах, и они быстрее восстанавливаются после внешних потрясений.

навыками, однако целенаправленного развития компетенций не ведется. Анализ показал, что именно в этой группе часто наблюдалась ситуация «набрали людей - прибыль не выросла». Иными словами, при среднем уровне цифровизации увеличение штата не сопровождалось эквивалентным ростом производительности, что указывает на недостаточное использование возможностей технологий.

Отметим, что объединение кластеров «На-чальный уровень» и «Традиционные агентства» в одну категорию «Низкий уровень» обусловлено близостью их интегральных рей-тингов и схожим профилем: обе группы характеризуются отсутствием глубокой системной цифровизации и ориентацией на низкотехнологичные или традиционные бизнес-процессы.

Таким образом, распределение интегрального рейтинга R по выборке весьма дифференцировано. Лишь около 4 % компаний можно отнести к цифровым лидерам, тогда как почти 30 % существенно отстают и сохраняют тра-диционный уклад бизнеса. Более половины (примерно 54 %) находятся на промежуточном уровне, внедрив отдельные цифровые решения без системного эффекта, – в этом заложен большой потенциал для масштабирования лучших практик лидеров. Наблюдается четкая положительная связь между высоким уровнем цифровой зрелости и успешностью бизнеса: лидеры цифровой зрелости оказались более устойчивы к кризисам и продемонстрировали лучшую динамику производительности труда (рост выручки и прибыли на сотрудника), тогда как низкодоцифровизированные компании чаще выбирали экстенсивный путь развития (увеличение численности) и сталкивались со снижением рентабельности. Корреляционный анализ подтвердил значимое влияние рейтинга R на ключевые экономические показатели, что в целом соответствует выдвинутой гипотезе о позитивной роли цифровой трансформации в устойчивом росте предприятий.

Разработанная методика интегрального рейтинга ориентирована на использование на отраслевом и организационно-управленческом уровнях. На отраслевом уровне методика может применяться аналитическими центрами, профессиональными ассоциациями и иссле- довательскими структурами для мониторинга цифровой зрелости креативного сектора, сопоставления компаний по уровню цифрового развития и выявления структурных диспро-порций между сегментами рынка. На уровне отдельной организации рейтинг может использоваться руководителями и собственниками компаний как инструмент сравнительной диагностики, позволяющий соотнести собственную позицию с отраслевыми ориентирами и определить направления дальнейшего цифрового развития. В прикладном управленческом контексте методика применима для бенчмаркинга цифровых практик, оценки эффектов внедрения цифровых решений и обоснования стратегических управленческих решений, связанных с цифровой трансформацией бизнеса.

Результаты, дискуссия

Полученные результаты позволяют проанализировать, как различаются компании креатив-ной индустрии по сочетанию уровня цифровизации и динамики финансово-экономических показателей. Прежде всего, обращает на себя внимание тот факт, что лидеры по цифровому рейтингу (6 компаний) продемонстрировали наилучшие темпы роста выручки и прибыли в посткризисный период. В среднем за 2021– 2024 гг. их выручка в среднем увеличилась на 100 %, а прибыль – на десятки процентов, тогда как по выборке в целом прибыль росла куда скромнее. У лидеров существенно выше показатель выручки на сотрудника – как итог автоматизации и более эффективного использования человеческих ресурсов. Они быстрее восстановились после спада 2022 г., подтверждая, что цифровая гибкость способствует адаптивности бизнеса. Компании с высоким уровнем также показали уверенный рост: хотя их абсолютные темпы ниже, чем у лидеров, они, как правило, сумели нарастить прибыль к 2023 г. даже в условиях стагнации рынка. Напротив, фирмы со средним уровнем цифровизации часто сталкивались с тем, что увеличение масштабов (штата, проектов) не приводило к росту производительности. Для многих из них характерно снижение рентабельности: маржинальность прибыли в 2023–2024 гг. осталась ниже докри-зисной, несмотря на возврат к росту выручки. Низкоцифровые компании и вовсе оказались в наиболее уязвимом положении - у части из них прибыль стагнирует или снижается на фоне роста затрат, а производительность труда (выработка на одного сотрудника) - самая низкая. Это подтверждает наличие диспропорции: без цифровизации простое наращивание персонала перестает приносить отдачу, и закон убывающей отдачи проявляется весьма отчетливо.

Для формального подтверждения этих наблюдений был рассчитан коэффициент корреляции Пирсона между интегральным рейтингом R и несколькими показателями динамики: приростом прибыли в 2024 г. (к 2021 г.), изменением выручки на одного сотрудника, долей фонда оплаты труда (ФОТ) в выручке и др. (табл. 2). Корреляции оказались в ожидаемом направлении. Так, коэффициент корреляции между R и ростом прибыли составил 0,4 (умеренная положительная связь), между R и ростом выручки на сотрудника - 0,5. Это означает следующее: как правило, более цифровозрелые фирмы увеличили продуктивность труда, тогда как менее цифровые - буксовали, компенсируя недостаток технологий дополнительными наймами без роста отдачи. Отрицательную корреляцию (< 0) показала связь рейтинга R с изменением доли ФОТ: компании с низким R повысили долю расходов на персонал в структуре затрат (т. е. их ФОТ рос быстрее выручки), тогда как высокоцифровые смогли сдерживать рост этого показателя или даже снижать его за счет опережающего роста доходов.

Таким образом, статистически подтверждается, что при более высоком уровне цифровой зрелости компании демонстрируют более вы сокую эффективность и устойчивость бизнеса. Под устойчивостью в рамках исследования понимается способность организации сохранять положительную либо нейтральную динамику ключевых финансово-экономических показателей - выручки, прибыли и производительности труда - без непропорционального роста издержек в условиях внешней нестабильности. Корреляционный анализ не позволяет делать выводы о строгой причинно-следственной связи, однако выявленные зависимости согласуются с теоретическими представлениями и результатами эмпирических работ, указывающих на связь цифровизации с повышением адаптивности и результативности деятельности компаний.

Типовые траектории развития (2020-2024).

Комбинируя данные интегрального рейтинга и изменения ключевых показателей компаний за 2020-2024 гг., можно выделить несколько типичных сценариев стратегического поведения фирм в исследуемом периоде:

-

• «Интенсивная цифровая трансформация». В этот сценарий попадают компании, которые существенно повысили свой рейтинг R и одновременно улучшили финансовые результаты. Как правило, это организации, начавшие инвестировать в технологии еще до кризиса 2022 г. и поэтому подошедшие к нему подготовленными. Так, один пример из выборки: агентство, у которого R вырос с 1,5 до 2 за счет внедрения новых AI-сервисов, за 2020-2023 гг. увеличило выручку на 50 % при росте численности всего на 10%, а чистая прибыль поднялась на 80%. В результате прибыль на сотрудника у него

Табл. 2. Коэффициенты корреляции Пирсона между интегральным рейтингом цифровой зрелости и показателями деятельности компаний

Tab. 2. Pearson correlation coefficients between the integral digital maturity rating and company performance indicators

Показатель

Интегральный рейтинг

Выручка

Прибыль

Численность

Интегральный рейтинг

1,000

0,420

0,291

0,486

Выручка

0,420

1,000

0,661

0,756

Прибыль

0,291

0,661

1,000

0,674

Численность

0,486

0,756

0,674

1,000

Источник: составлено авторами.

Source: made by the authors.

существенно выросла. Такая траектория демонстрирует высокую отдачу цифровизации: автоматизация процессов позволила компании обслуживать больший объем проектов без пропорционального расширения штата, что напрямую отразилось на росте эффективности. Данный сценарий характерен для части цифровых лидеров и некоторых компаний из группы высокого уровня, сумевших превратить технологии в источник конкурентного преимущества.

-

• «Латентный рост без цифровизации». К этой группе относятся компании, у которых бизнес количественно вырос (выручка восстановилась или увеличилась после кризиса), но главный драйвер роста – расширение штата и экстенсивное масштабирование, тогда как уровень цифровизации остался низким или средним. В таких фирмах рейтинг R практически не изменился, а прибыль стагнировала или росла незначительно. Иными словами, стратегия развития сводилась к «взять объемом»: набрать больше сотрудников для выполнения проектов, не меняя кардинально методов работы. Например, одно из агентств увеличило персонал на 30 % и выручку на 20 %, но при этом чистая прибыль совсем не выросла – рентабельность даже снизилась. Этот сценарий оказался довольно распространен среди ком-паний среднего уровня цифровизации, не сделавших выводов из уроков 2022 г. Формально они преодолели спад, вернув прежние доходы, но их эффективность упала. В долгосрочном плане такая модель вызывает опасения: без внедрения технологий и оптимизации процессов дальнейший рост может оказаться не-устойчивым, а издержки – чрезмерными.

-

• «Цифровой рывок через кризис». В эту категорию попали фирмы, которые в 2022 г. пережили значительный спад, но сумели затем совершить скачок, сопряженный с активной цифровизацией. Иначе говоря, кризис послужил для них импульсом к трансформации. Например, одна компания из выборки в 2022 г. зафиксировала падение и выручки, и прибыли, однако уже в 2023 г. внедрила онлайн-платформу для работы с фрилансерами, что позволило быстро нарастить объем проектов. В итоге ее выручка превысила докризисный

уровень на 40 %, а прибыль – на 15 %. При этом R у нее вырос с 1,1 до 1,58 (т. е. со среднего уровня до высокого). Подобной траектории придерживались некоторые прогрессивные игроки «второго эшелона», которые сумели войти в число цифровых лидеров постфактум, использовав кризис как возможность пересмотреть устоявшиеся подходы и внедрить новые технологии.

-

• «Затухающая цифровизация». Обратный случай: некоторые компании декларировали цифровой подход и имели относительно высо-кий рейтинг R , но столкнулись с внутренними проблемами или рыночными трудностями, что привело к ухудшению финансовых результатов. Например, один из цифровых лидеров активно расширял бизнес в 2021–2022 гг., но, возможно, переоценил рынок: его R остался высоким, а вот прибыль в 2024 г. резко упала (тот самый пример с почти нулевой прибылью при росте выручки). Причины могут быть различны – от чрезмерных инвестиций и «перегрева» фонда оплаты труда до неблагоприятных внешних условий. Факт в том, что высокая цифровизация не гарантирует автоматического коммерческого успеха, если отсутствует грамотная монетизация цифровых преимуществ или если компания сталкивается с фазой насыщения рынка. Тем не менее даже в этом случае организация сохранила высокий объем выручки и, вероятно, заложила фундамент для будущего роста – просто эффект от внедренных инноваций может сказаться с задержкой. Данный сценарий является предупреждением, что цифровая трансформация должна идти рука об руку с продуманной бизнес-стратегией и эффективным управлением ростом.

Таким образом, результаты апробации методики интегрального рейтинга подтвердили ее информативность и практическую ценность. Рейтинг позволил наглядно ранжировать организации креативной индустрии по уровню цифровой зрелости и выявить важные закономерности. Основные выводы можно сформулировать следующим образом: 1) самые высокие уровни цифровой зрелости коррелируют с лучшей адаптивностью к кризисам и более высокой производительностью труда; 2) низкие уровни цифровой зрелости соответствуют стагнирующим или экстенсивным моделям роста, характеризующимся падением рентабельности; 3) цифровая трансформация выступает необходимым условием устойчивого развития креативного бизнеса в современной экономике.

Заключение

В статье представлена оригинальная методика интегрального рейтинга уровня цифровой зрелости и приведены результаты ее пилотного применения на выборке российских компаний креативной индустрии. Разработанный подход объединяет 20 индикаторов, сгруппированных по пяти направлениям, и нацелен на комплексную оценку цифровой трансформации предприятий. Благодаря нормированию показателей и системе взвешивания обеспечивается сопоставимость разных аспектов цифровизации, а многоступенчатая проверка данных снижает влияние субъективных факторов. Результаты расчета рейтинга для 153 компаний выявили значительную дифференциацию уровней: лишь около 4 % организаций можно считать лидерами цифровой зрелости (они же показали лучшую финансовую динамику), тогда как почти 30% заметно отстают, сохраняя традиционные подходы к бизнесу. Большинство организаций (около 54 %) находятся на промежуточном уровне, реализовав отдельные цифровые решения без получения системного эффекта. Это говорит о существенном нереализованном потенциале роста эффективности в отрасли за счет распространения лучших практик и технологий.

Выявлена положительная зависимость между цифровой зрелостью и устойчивостью бизнеса: компании-лидеры быстрее адаптируются к внешним шокам и показывают более высокую продуктивность, в то время как низкоцифровые фирмы чаще выбиваются на экстенсивный путь развития с падающей рентабельностью.

Практическая применимость предложенной методики подтверждается тем, что она может быть встроена в систему отраслевых аналитических инструментов. Интегральный рейтинг цифровой трансформации удобен для динамического мониторинга: регулярный пересчет (например, ежегодно) позволит отслеживать прогресс отдельных организаций и отрасли в целом, выделять успешные стратегии и корректировать меры поддержки там, где это необходимо. Отраслевые регуляторы и ассоциации могут использовать рейтинг для бенчмаркинга: определять, какие сегменты отстают в цифровом развитии и нуждаются в стимулирующих инициативах (образовательных программах, грантах на IT-внедрения, консультационной помощи). Сами компании, зная свой относительный уровень R , получают инструмент самооценки - возможность понять, где они находятся на цифровом пути и какие направления требуют первоочередного внимания. Лидеры же могут служить ориентирами и источниками лучших практик для остальных.