Методика комплексного экономического анализа

Автор: Сериноол Ч.Д., Маркова Г.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4-2 (23), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140119327

IDR: 140119327

Текст статьи Методика комплексного экономического анализа

Эффективное функционирование организации в условиях рыночной экономики в значительной степени зависит от обоснованности и качества принимаемых управленческих решений.

Профессиональный экономист, бухгалтер, руководитель предприятия должны не только знать общие тенденции развития организации в новых экономических условиях, но и понимать, каким образом действие основных экономических законов проявляется на уровне конкретного хозяйствующего субъекта. Они должны хорошо владеть современными методами экономических исследований, методикой системного, комплексного анализа и уметь применять их на практике.

В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа[1].

Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях национальной экономики.

Частные методика анализа более конкретна, представляет собой конкретизируют общую относительно к определенным отраслям экономики, к определенному типу производства или объекту исследования.

Любая методика анализа представляет собой совокупность приемов исследования, применяемых для изучения определенных хозяйственных процессов. Она содержит такие моменты, как:

-

а) задачи и формулировки целей анализа;

-

б) объекты анализа;

-

в) системы показателей, с помощью которых будет исследоваться каждый объект анализа;

-

г) советы по последовательности и периодичности проведения аналитического исследования;

-

д) описание способов исследования изучаемых объектов;

-

е) источники данных, на основании которых производится анализ;

-

ж) указания по организации анализа (какие лица, службы будут проводить отдельные части исследования);

-

з) технические средства, которые целесообразно использовать для аналитической обработки информации;

-

к) характеристика документов, которыми лучше всего оформлять результаты анализа;

-

л) потребители результатов анализа.

Более подробно остановимся на двух элементах методики анализа хозяйственной деятельности:

-

- последовательности выполнения аналитической работы;

-

- способах исследования изучаемых объектов.

При выполнении комплексного экономического анализа выделяются следующие этапы [1]. .

На первом этапе уточняются объекты, цель и задачи анализа, составляется план аналитической работы.

На втором этапе разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа.

На третьем этапе собирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т.д.).

На четвертом этапе проводится сравнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т.д.

На пятом этапе выполняется факторный анализ: выделяются факторы и определяется их влияние на результат.

На шестом этапе выявляются неиспользованные и перспективные резервы повышения эффективности производства.

На седьмом этапе происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

Такая последовательность выполнения аналитических исследований является наиболее целесообразной с точки зрения теории и практики анализа хозяйственной деятельности.

В качестве важнейшего элемента методики АХД выступают технические приемы, и способы анализа. Кратко эти способы можно назвать инструментарием анализа. Они используются на различных этапах исследования для: первичной обработки собранной информации (проверки, группировки, систематизации); изучения состояния и закономерностей развития исследуемых объектов; определения влияния факторов на результаты деятельности предприятий;

подсчета неиспользованных и перспективных резервов повышения эффективности производства; обобщения результатов анализа и комплексной оценки деятельности предприятий; обоснования планов экономического и социального развития, управленческих решений, различных мероприятий.

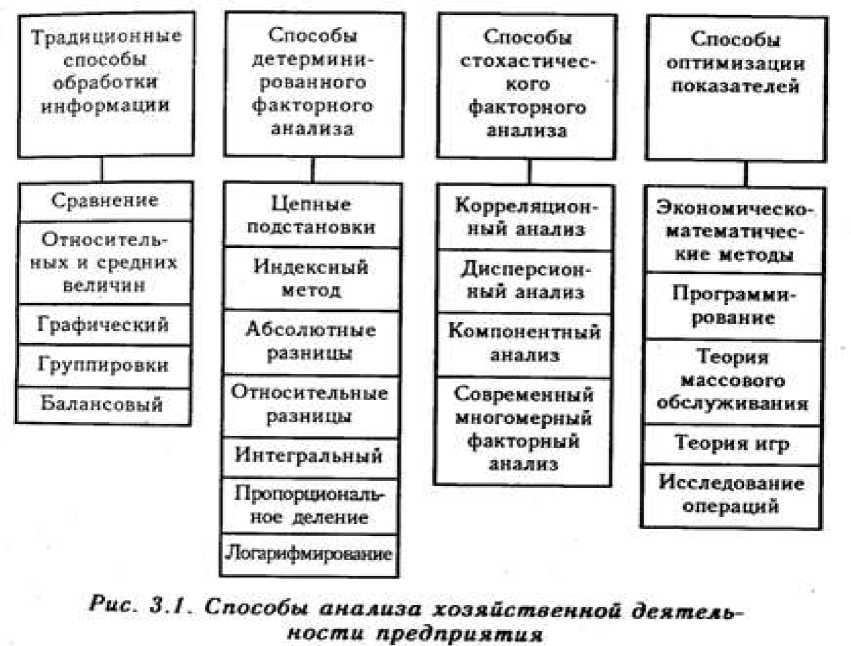

В анализе хозяйственной деятельности используется много различных способов. Среди них можно выделить традиционные способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, балансовый, средних и относительных чисел, аналитических группировок).

К способам анализа хозяйственной деятельности следует относить:

-

- традиционные способы обработки информации;

-

- способы детерминированного факторного анализа;

-

- способы стохастического факторного анализа;

-

- способы оптимизации показателей. (рис.3.1.)

Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д

Усовершенствование инструментария научного исследования имеет очень большое значение и является основой успеха и эффективности аналитической работы. Чем глубже человек проникает в сущность изучаемых явлений, тем более точные методы исследования ему требуются. Это характерно для всех наук. За последние годы методики исследования во всех отраслях науки стали более точным и важным приобретением экономической науки является использование математических методов в экономическом исследовании, что делает анализ более глубоким и точным.

Список литературы Методика комплексного экономического анализа

- Маркова Г.И. Теоретические основы экономического анализа деятельности организации: Учебное пособие/Г.И.Маркова. -Кызыл.: Издательство ТывГУ, 2009. -123 с