Методика оценки эффективности деятельности предприятия. Выявление возможных рисков

Автор: Лиференко Г.Н., Скриголовский А.А.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Блокнот практика

Статья в выпуске: 12 (51), 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151256

IDR: 170151256

Текст статьи Методика оценки эффективности деятельности предприятия. Выявление возможных рисков

А.А. Скриголовский студент Государственного университета управления, кафедра «Экономика и управление в химическом и нефтехимическом комплексах», специальность – «Менеджмент организации», специализация «Международный бизнес химических товаров»1

В современных условиях очевидна важность решения таких вопросов, как выбор метода оценки эффективности деятельности предприятий, диагностика возможных рисковых ситуаций и разработка мероприятий по их ликвидации.

Чаще всего первая задача решается посредством вовлечения в анализ все большего числа показателей и выбора из их числа таких, которые в значительной степени отражают результативность работы коллектива предприятия. Однако при увеличении количества показателей снижается человеческая способность восприятия информации, а следовательно, затрудняется процесс принятия решений. К тому же возникает необходимость определения значимости показателей, их роли в достижении эффективной деятельности.

В статье представлены методика анализа режима функционирования московского предприятия нефтехимического комплекса в период сложной экономической ситуации и диагностика возможных рисков. Выявление рисков прежде всего обусловлено фактом их значительного возрастания, а также отсутствием реального механизма финансовой поддержки российских предприятий и резким сокращением объемов государственного финансирования в случае их возникновения.

Методика включает:

-

1) ретроспективный анализ и выявление характерных особенностей развития предприятия за анализируемый период;

-

2) определение соответствия режима функционирования предприятия основным экономическим законам и закономерностям развития;

-

3) выявление основных причин несоответствия фактического режима работы предприятия эталонному;

-

4) диагностический анализ (на основе полученной информации) выявления рисков.

В методике использованы традиционные методы анализа: сравнения, показателей динамики, обобщающих показателей, логического анализа и графические методы, а также методы ранговой корреляции и «события – последствия». Преимущество метода «события – последствия» выражается в следующем:

-

1) возможные риски выявляются детально. При таком подходе возможность упустить что-либо существенное представляется маловероятной при условии, что иссле-

- дование выполняется компетентными специалистами;

-

2) метод позволяет проанализировать конкретные части или секции сложной системы, чего едва ли можно достичь без предварительного структурирования.

В нашем исследовании интерес представляет перенесение использования этого метода из области производственных систем в область экономических исследований.

В целом предлагаемая методика основана на сочетании методов бизнес-анализа и риск-менеджмента в выявлении результативности работы предприятия и раскрытии возможных неблагоприятных событий в будущем. Были диагностированы следующие риски: технические, коммерческие и финансовые.

Анализ результатов деятельности предприятия за пять лет

В таблицах 1 и 2 представлена исходная информация и предварительный анализ оценки эффективности функционирования предприятия за 5 лет на основе показателей динамики и обобщающих показателей.

Таким образом:

-

• суммарный объем реализованной продукции за 5 лет составил 677 434 тысячи рублей, что составляет 99,35 процента от запланированного объема. В 4-м и 5-м годах план был недовыполнен на 10 процентов и 1,82 процента соответственно. В 1-м, 2-м и 3-м – превышен на 1,68, 4,31 и 3,15 процента соответственно. Общий темп прироста реализованной продукции составил 27,59 процента, негативный результат был получен в 3-м и 4-м годах, когда отставание от предыдущего года составило 2,27 и 10,49 процента, однако в последующем году ситуация была исправлена, и прирост составил 38,86 процента. Во 2-м году прирост составил 5,04 процента;

-

• объем произведенной товарной продукции за анализируемый период составил 689 320 тысяч рублей, что на 1,09 процента больше, чем было запланировано. В 3-м и 4-м годах план был недовыполнен на 0,98 и 11,38 процента, в 1-м, 2-м и 5-м – перевы-

- полнен на 2,39; 0,32 и 12 процентов соответственно. За пять лет темп прироста товарной продукции составил 44,5 процента. Негативная ситуация наблюдалась в 3-м и 4-м годах, когда отставание составило 2,28 и 8,35 процента;

-

• наибольший рост товарной продукции произошел в пятом году – 60,83 процента, что на порядок (на 21,97 %) больше, чем прирост реализованной продукции. Это могло вызвать затоваривание и дополнительные издержки в следующем году. В целом разница между реализованной и произведенной продукцией составила 11 886 тысяч рублей, или 1,75 процента, что может свидетельствовать о довольно эффективно поставленном сбыте;

-

• за пять лет предприятием была получена прибыль в сумме 110 771 тысяча рублей, что на 25,64 процента больше запланированного. Прирост составил 178,32 процента. Однако положительные результаты фактически были достигнуты лишь благодаря деятельности предприятия в 5-м году, когда план был перевыполнен на 98,48 процента, а прирост от предыдущего года составил 281,96 процента. Такое увеличение прибыли кардинально изменило показатели рентабельности продукции и фондов, которые в 5-м году возросли на 406,5 и 497,18 процента соответственно. В 1-м и 2-м годах отмечается незначительное перевыполнение плана по прибыли (0,22 и 0,33 %). В остальные годы наблюдалось как невыполнение плана по прибыли, так и отставание темпов ее роста по отношению к предыдущим годам. В 3-м году план был недовыполнен на 2,85 процента, отставание составило 19,8 процента, в 4-м – 10,76 и 5,13 процента соответственно;

-

• на протяжении пяти анализируемых лет изменение себестоимости продукции произошло лишь в 4-м и 5-м годах (в 4-м – 11,2 %, в 5-м – 6,04 %). Незначительное превышение себестоимости над планом (1,83 %) произошло только в 4-м году;

-

• в течение первых трех лет основные производственные фонды увеличились в стоимостном выражении на 14,64 процента (во 2-м году – на 10,32 %, в 3-м году – на 3,9 %),

Таблица 1

Исходная информация и предварительный анализ основных технико-экономических показателей деятельности предприятия за 5 лет

|

Показатели |

План |

Факт |

Отклонение от плана |

% выполнения плана |

Темп роста, % |

|

1-й год |

|||||

|

Объем продаж тыс. р. |

126 375 |

128 501 |

2 126 |

101,68 |

– |

|

Объем произведенной товарной продукции, тыс. р. |

126 375 |

129 400 |

3 025 |

102,39 |

– |

|

Прибыль, тыс. р. |

17 720 |

17 759 |

39 |

100,22 |

– |

|

Численность персонала, чел. |

6 300 |

6 071 |

-229 |

96,37 |

– |

|

Себестоимость, тыс. р. |

112 387 |

112 443 |

56 |

100,05 |

– |

|

Основные производственные фонды, тыс. р. |

60 127 |

60 987 |

860 |

101,43 |

– |

|

Фонд заработной платы, тыс. р. |

1 181 754,00 |

1 153 975,60 |

-27 778 |

97,65 |

– |

|

2-й год |

|||||

|

Объем продаж тыс. р. |

129 400 |

134 976 |

5 576 |

104,31 |

105,04 |

|

Объем произведенной товарной продукции, тыс. р. |

129 400 |

129811 |

411 |

100,32 |

100,32 |

|

Прибыль, тыс. р. |

17 000 |

17 007 |

7 |

100,04 |

95,77 |

|

Численность персонала, чел. |

6 200 |

5 938 |

-262 |

95,77 |

97,81 |

|

Себестоимость, тыс. р. |

112 520 |

112 578 |

58 |

100,05 |

100,12 |

|

Основные производственные фонды, тыс. р. |

60 978 |

67 286 |

6 308 |

110,34 |

110,33 |

|

Фонд заработной платы, тыс. р. |

1 208 976,80 |

1 245 518,40 |

36 542 |

103,02 |

107,93 |

|

3-й год |

|||||

|

Объем продаж тыс. р. |

127 880 |

131 911 |

4 031 |

103,15 |

97,73 |

|

Объем произведенной товарной продукции, тыс. р. |

127 880 |

126 855 |

-1 025 |

99,2 |

97,72 |

|

Прибыль, тыс. р. |

14 040 |

13 640 |

-400 |

97,15 |

80,2 |

|

Численность персонала, чел. |

5 853 |

5 543 |

-310 |

94,7 |

93,35 |

|

Себестоимость, тыс. р. |

112 670 |

112 855 |

185 |

100,16 |

100,25 |

|

Основные производственные фонды, тыс. р. |

67 352 |

69 915 |

2 563 |

103,81 |

103,91 |

|

Фонд заработной платы, тыс. р. |

1 193 740,40 |

1 245 518,40 |

51 778 |

104,34 |

100 |

|

4-й год |

|||||

|

Объем продаж тыс. р. |

131 200 |

118 080 |

-13 120 |

90 |

89,51 |

|

Объем произведенной товарной продукции, тыс. р. |

131 200 |

116 267 |

-14 933 |

88,62 |

91,65 |

|

Прибыль, тыс. р. |

14 500 |

12 940 |

-1 560 |

89,24 |

94,87 |

|

Численность персонала, чел. |

5 706 |

4 993 |

-713 |

87,5 |

90,08 |

|

Себестоимость, тыс. р. |

123 255 |

125 506 |

2 251 |

101,83 |

111,21 |

|

Основные производственные фонды, тыс. р. |

65 876 |

64 100 |

-1 776 |

97,3 |

91,68 |

|

Фонд заработной платы, тыс. р. |

1 439 623,80 |

1 287 195,40 |

-152 428 |

89,41 |

103,35 |

|

5-й год |

|||||

|

Объем продаж тыс. р. |

167 000 |

163 966 |

-3 034 |

98,18 |

138,86 |

|

Объем произведенной товарной продукции, тыс. р. |

167 000 |

186 987 |

19 987 |

111,97 |

160,83 |

|

Прибыль, тыс. р. |

24 902 |

49 425 |

24 523 |

198,48 |

381,96 |

|

Численность персонала, чел. |

3 757 |

3 478 |

-279 |

92,57 |

69,66 |

|

Себестоимость, тыс. р. |

117 200 |

117 931 |

731 |

100,62 |

93,96 |

|

Основные производственные фонды, тыс. р. |

59 853 |

49 238 |

-10 615 |

82,26 |

76,81 |

|

Фонд заработной платы, тыс. р. |

1 303 679,00 |

1 443 126,50 |

139 448 |

110,7 |

112,11 |

Примечание: информация получена из официальной бухгалтерской и статистической отчетности предприятия.

Таблица 2

|

Показатели |

План |

Факт |

Отклонение от плана |

Темп роста % |

|

1-й год |

||||

|

Фондоотдача, р./р. |

2,1 |

2,12 |

0,02 |

– |

|

Фондовооруженность, р./чел. |

9,54 |

10,05 |

0,51 |

– |

|

Рентабельность продукции, % |

15,77 |

15,79 |

0,02 |

– |

|

Рентабельность фондов, % |

29,47 |

29,12 |

-0,35 |

– |

|

Затраты на 1 рубль товарной продукции, р. |

0,89 |

0,87 |

-0,02 |

– |

|

Производительность труда, тыс. р./ч. |

20,06 |

21,31 |

1,25 |

– |

|

Средняя заработная плата, тыс. р. |

187,6 |

190,08 |

2,48 |

– |

|

2-й год |

||||

|

Фондоотдача, р./р. |

2,12 |

1,93 |

-0,19 |

91,04 |

|

Фондовооруженность, р./чел. |

9,84 |

11,33 |

1,49 |

112,74 |

|

Рентабельность продукции, % |

15,11 |

15,11 |

0 |

95,69 |

|

Рентабельность фондов, % |

27,88 |

25,28 |

-2,6 |

86,81 |

|

Затраты на 1 рубль товарной продукции, р. |

0,87 |

0,87 |

0 |

100 |

|

Производительность труда, тыс. р./ч. |

20,87 |

21,86 |

0,99 |

102,58 |

|

Средняя заработная плата, тыс. р. |

195 |

209,75 |

14,75 |

110,35 |

|

3-й год |

||||

|

Фондоотдача, р./р. |

1,9 |

1,81 |

-0,09 |

93,78 |

|

Фондовооруженность, р./чел. |

11,51 |

12,61 |

1,1 |

111,3 |

|

Рентабельность продукции, % |

12,46 |

12,09 |

-0,37 |

80,01 |

|

Рентабельность фондов, % |

20,85 |

19,51 |

-1,34 |

77,18 |

|

Затраты на 1 рубль товарной продукции, р. |

0,88 |

0,89 |

0,01 |

102,3 |

|

Производительность труда, тыс. р./ч. |

21,85 |

22,89 |

1,04 |

104,71 |

|

Средняя заработная плата, тыс. р. |

204 |

224,7 |

20,7 |

107,13 |

|

4-й год |

||||

|

Фондоотдача, р./р. |

1,99 |

1,81 |

-0,18 |

100 |

|

Фондовооруженность, р./чел. |

11,55 |

12,84 |

1,29 |

101,82 |

|

Рентабельность продукции, % |

11,76 |

10,31 |

-1,45 |

85,28 |

|

Рентабельность фондов, % |

22,01 |

20,19 |

-1,82 |

103,49 |

|

Затраты на 1 рубль товарной продукции, р. |

0,94 |

1,08 |

0,14 |

121,35 |

|

Производительность труда, тыс. р./ч. |

22,99 |

23,29 |

0,3 |

101,75 |

|

Средняя заработная плата, тыс. р. |

252,3 |

257,8 |

5,5 |

114,73 |

|

5-й год |

||||

|

Фондоотдача, р./р. |

2,79 |

3,8 |

1,01 |

209,94 |

|

Фондовооруженность, р./чел. |

15,93 |

14,16 |

-1,77 |

110,28 |

|

Рентабельность продукции, % |

21,25 |

41,91 |

20,66 |

406,5 |

|

Рентабельность фондов, % |

41,61 |

100,38 |

58,77 |

497,18 |

|

Затраты на 1 рубль товарной продукции, р. |

0,7 |

0,63 |

-0,07 |

58,33 |

|

Производительность труда, тыс. р./ч. |

44,45 |

53,76 |

9,31 |

230,83 |

|

Средняя заработная плата, тыс. р. |

347 |

414,93 |

67,93 |

160,95 |

Расчет и предварительный анализ обобщающих экономических показателей деятельности предприятия за 5 лет

а в последующие два года уменьшились на 29,57 процента (в 4-м году – на 8,31%, в 5-м году – на 23,19 %). Во 2-м году превышение плана составило 10,34 процента, на 3-м – 3,81 процента. Отставание наблюдалось в 4-м (2,7 %) и 5-м (17,74 %) годах. Несмотря на увеличившуюся стоимость основных фондов, на протяжении первых трех лет фондоотдача уменьшалась (во 2-м году на 8,96 и в 3-м году на 6,22 процента), что может свидетельствовать лишь о номинальном их росте;

-

• численность производственного персонала на предприятии неуклонно сокращалась, что в конечном итоге привело к общему ее снижению на 42,71 процента (наибольший спад численности произошел в 5-м году – 30,34 %). На этом фоне происходил рост фонда заработной платы и упомянутое снижение численности персонала, что, в свою очередь, отразилось на повышении средней заработной платы (во 2-м году – 10,34 %, в 3-м году – 7,13 %, в 4-м году – 14,73 %, 5-м году – 60,95 %) и фондовооруженности труда (во 2-м году – 12,74 %, в 3-м – 11,3 %, в 4-м – 1,82 %, в 5-м – 10,28 %).

Результаты проведенного анализа показали следующее:

-

• методика, основанная на показателях динамики и обобщающих показателях, не дает сводного представления об эффективности работы предприятия за исследуемый период времени;

-

• главным ориентиром в оценке все-таки является план;

-

• выполнение плана и динамика показателей указывают на необоснованность и ненапряженность плановых заданий, а именно заниженные нормы плана, что искажает оценку, ориентированную на эти показатели;

-

• проблемы, возникающие в процессе деятельности предприятия с первого по пятый год, четко не обозначены, поэтому трудно обосновать перспективы развития;

-

• использование большого количества показателей и крупных числовых значений снижает возможность восприятия информации, и как следствие, затрудняет оценку

сложившейся хозяйственной ситуации на предприятии;

-

• современные условия хозяйствования требуют поиска новых ориентиров, позволяющих оценить результативность деятельности предприятия, аккумулирующего в себе все особенности рыночной экономики.

Методика оценки эффективности функционирования предприятия с помощью метода ранговой корреляции

Метод корреляционного анализа используется в экономических исследованиях для определения тесноты связи между показателями, не находящимися в функциональной зависимости. Теснота связи между изучаемыми явлениями измеряется корреляционным отношением (для корреляционной зависимости, а для прямолинейной – коэффициентом корреляции).

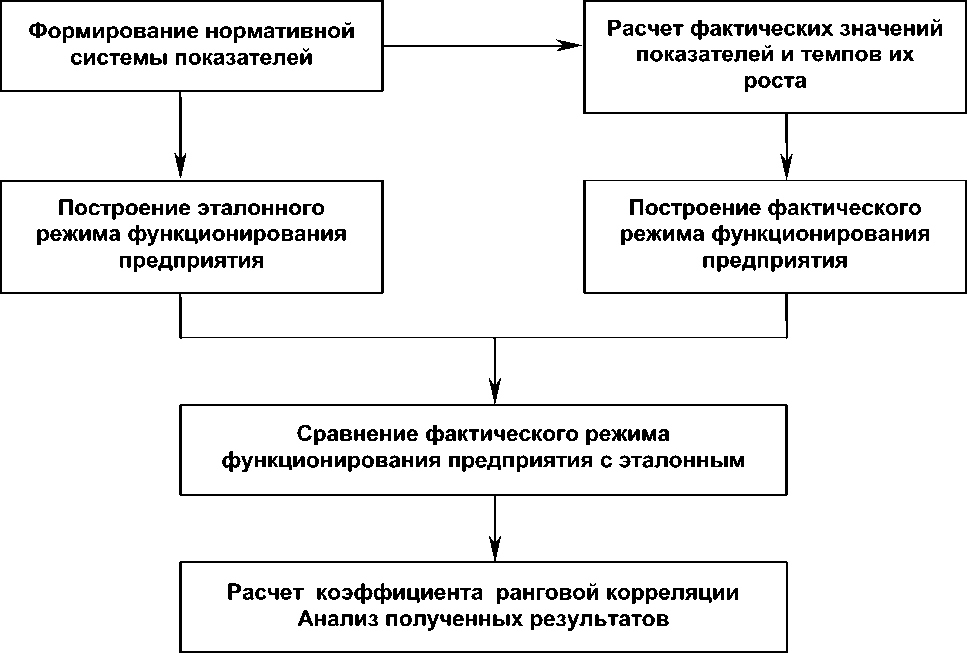

Последовательность и содержание анализа представлены на рисунке 1.

Метод ранговой оценки эффективности функционирования хозяйственной системы был предложен профессором И.М. Сырое-жиным 2 .

Стержнем методики является нормативная система показателей (НСП), основанная на подборе конкретных показателей, используемых в хозяйственной практике, которые наилучшим образом отражают результативность деятельности изучаемого объекта (в нашем случае конкретного предприятия). К нормативной системе показателей предъявляются определенные требования:

1)в НСП включаются такие показатели, совокупность которых в наибольшей степени способна оценить конкретную хозяйственную ситуацию;

-

2) используются только первичные показатели, производные от них исключаются;

-

3) показатели могут измеряться как в стоимостном, так в натуральном выражении, так как фиксируется их относительная величина – темп роста;

Рис. 1. Схема процесса анализа эффективности функционирования предприятия

-

4) не включаются показатели, влияние которых лежит за пределами рассматриваемого объекта;

-

5) не используются показатели, периодичность учета которых больше, чем интервал регулирования режима.

Для обоснования НСП может использоваться метод экспертных оценок, а также матрицы парных сравнений.

Центральной проблемой становится науч- ное обоснование эталонного (нормативного) режима функционирования предприятия. Для этого показатели ранжируются, то есть каждый показатель занимает свое определенное место в ранговом ряду. С целью обоснования используются экономические закономерности роста эффективности.

Таким образом, для нашего предприятия нормативная система показателей будет иметь вид, как показано в таблице 3.

Таблица 3

Система показателей, включенных в НСП

|

Наименование показателя |

Ранг |

|

Прибыль |

1 |

|

Объем продаж, или товарной продукции |

2 |

|

Основные производственные фонды |

3 |

|

Фонд заработной платы |

4 |

|

Численность промышленно-производственного персонала |

5 |

|

Себестоимость товарной продукции |

6 |

Нормативному ряду присваивается свойство высшей результативности, характеризующее эталонный режим функционирования предприятия. Фактический режим сравнивается и оценивается по близости к нормативному. Перед другими методиками расчета эффективности такой способ оценки имеет следующие преимущества 3 :

-

• осуществляется системный подход к анализу деятельности предприятий, поскольку в НСП входят показатели, отражающие основные факторы роста эффективности;

-

• известные закономерности роста эффективности обобщаются в единый критерий роста эффективности, выражением которого является НСП;

-

• поскольку в НСП входят показатели, отражающие как результаты деятельности предприятия, так и имеющиеся у него ресурсы, то при использовании этой методики

осуществляется учет условий производства, в которых находится конкретное производство;

-

• поскольку методика опирается не на анализ достигнутого уровня, а на оценку динамики, изменения основных техникоэкономических показателей, то к оценке как эффективных, так и нерентабельных предприятий можно подходить с единых позиций;

-

• так как в НСП фиксируется только относительная величина – темп роста показателей, то в нее могут входить самые разнообразные показатели: как натуральные, так и стоимостные;

-

• НСП очень динамична, так как мы легко можем изменять ранги показателей, входящих в НСП, и таким образом учесть последние требования, предъявляемые к предприятию на современном этапе развития экономики.

Таблица 4

Построение фактического режима функционирования предприятия

|

Наименование показателя |

2-й год |

3-й год |

4-й год |

5-й год |

||||

|

темп роста, % |

ранг |

темп роста, % |

ранг |

темп роста, % |

ранг |

темп роста, % |

ранг |

|

|

Прибыль |

95,77 |

6 |

80,2 |

6 |

94,87 |

3 |

381,96 |

1 |

|

Объем продаж, или товарной продукции |

105,04 |

3 |

97,73 |

4 |

89,51 |

6 |

138,86 |

2 |

|

Основные производственные фонды |

110,33 |

1 |

103,91 |

1 |

91,68 |

4 |

76,81 |

5 |

|

Фонд заработной платы |

107,93 |

2 |

100 |

3 |

103,35 |

2 |

112,11 |

3 |

|

Численность промышленно-производственного персонала |

97,81 |

5 |

93,35 |

5 |

90,08 |

5 |

69,66 |

6 |

|

Себестоимость товарной продукции |

100,12 |

4 |

100,25 |

2 |

111,21 |

1 |

93,96 |

4 |

Для оценки отличия фактических рангов от нормативных используются коэффициенты Спирмена и Кендалла.

Коэффициент корреляции Спирмена учитывает отличие по отклонениям и определяется по формуле:

6 t v S

К откл = 1 - -Т =— n I n 2 - 1

где Vs – разность между фактическим и нормативным рангами;

n – количество показателей в НСП.

Коэффициент корреляции Кендалла рассчитывается на основании инверсии по формуле:

к

К инв

n

4 Z M s

= 1-- S =----,

n (n - 1)

где Ms – инверсия s -го показателя.

Оптимальным значением данных коэффициентов является 1, так как в этом случае нет отклонения по рангам фактических показателей от нормативных.

Эффективность определяется коэффициентом результативности ( Кр ) по формуле:

( 1 + К откл )( 1 + К инв )

К р

.

Выводы, полученные на основании результатов использования методов сравнения, логического анализа, показателей динамики, обобщающих показателей и метода ранговой корреляции

В целом, исходя из анализа деятельности предприятия по основным технико-экономическим и обобщающим показателям, а также оценки эффективности функционирования предприятия с использованием метода ранговой корреляции, можно сделать следующие выводы:

-

1 ) в период с 1-го по 4-й анализируемые годы на предприятии наблюдалась негативная картина, выражавшаяся в перманентном темпе снижения прибыли (во 2-м году – 4,23 %, в 3-м году – 19,8 % , в 4-м году – 5,13 %), на фоне увеличивающихся затрат на рубль товарной продукции (в 3-м году – 2,3 % и в 4-м году – 21,35 %), что, в свою очередь, явилось причиной снижения рентабельности (во 2-м году – 4,31 %, в 3-м году – 19,99 % и в 4-м году – 14,72 %) производимой предприятием продукции. Такая ситуация явилась следствием взаимодействия следующих негативных факторов:

-

• более высокие темпы роста стоимости основных производственных фондов (табл. 4) с учетом падения фондоотдачи в этих же годах (во 2-м году – 8,96 %, в 3-м году – 6,22 %), по сути, явилось лишь номинальным увеличением их стоимости, вызванным произведенной переоценкой;

-

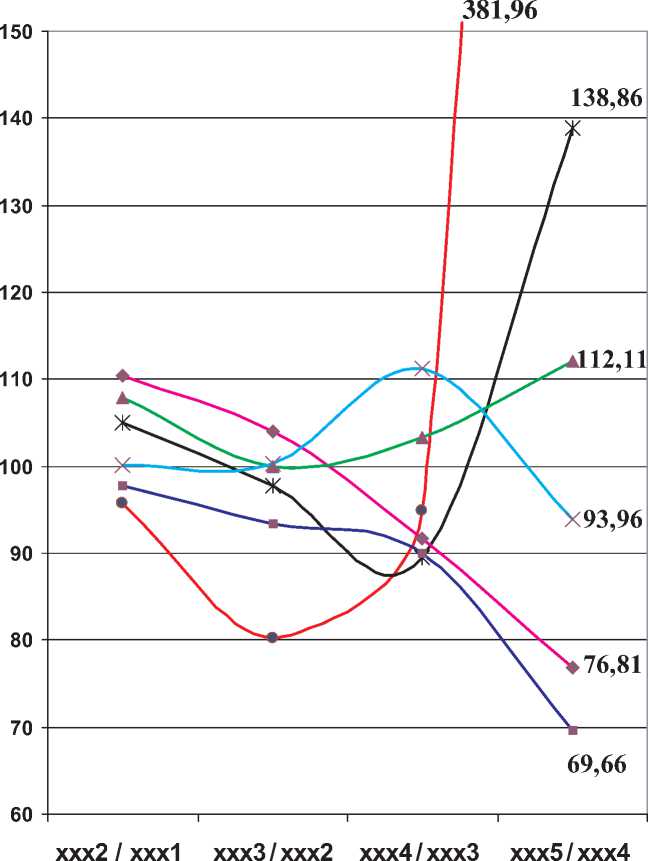

• избыточная численность персонала, характерная для нерыночной экономики, сокращение которого наблюдалось на протяжении всего ряда анализируемых лет (произошедшее снижение числа работников с общим пятилетнем итогом в 42,71 процента показано на рисунке 2);

-

2) в 5-м анализируемом году ситуация кардинально изменилась по всем направлениям: при стоимостном росте произведенной товарной продукции (около 60,82 %) и одновременном снижении стоимости основных производственных фондов (на 23,19 %) общая себестоимость продукции снизилась на 6,04 процента, а прибыль компании выросла на 281,96 процента, что крайне благоприятно отразилось на самых важных по-

- казателях, характеризующих деятельность предприятия: рентабельности продукции и рентабельности фондов, которые возросли на 406,5 и 497,18 процента соответственно. При этом ранг темпов роста основных технико-экономических показателей приблизился к эталонному (табл. 4);

-

3) улучшение показателей могло быть обусловлено принятием в компании в конце 4-го – начале 5-го года новой маркетинговой политики, которая предусматривала полный пересмотр выпускаемой продуктовой линии с целью выпуска более конкурентоспособной и удовлетворяющей современным требованиям рынка продукции, а также программы эффективного использования сырьевых ресурсов, включающей комплексную переработку, утилизацию сырья и другие средства повышения эффективности использования ресурсов;

-

4) однако в связи с выявлением в результате проведения анализа фактов, явно свидетельствующих о наличии определенных финансово-кредитных проблем в экономике за анализируемый период, для получения более детального и точного результата рекомендуется провести анализ большего количества показателей в сопоставимых ценах.

Оценка вероятности неблагоприятных ситуаций и возможных рисков

Для диагностики рисков предлагается метод «события – последствия». От метода

• Прибыль

—Ж— Реализация продукции

♦ Основные

производственные фонды

—*—Фонд

заработной

платы

—■—Численность персонала

—И— Себестоимость

Рис. 2. Диаграмма темпов роста основных технико-экономических показателей деревьев событий он отличается только неприменением графического изображения. Суть метода заключается в расчленении сложных производственных экономических систем на отдельные простые и легче анализируемые части. Каждая часть тщательно анализируется с целью выявления идентификации опасностей и рисков. По существу – это критический анализ работоспособности предприятия с точки зрения возможных неисправностей или ситуации выхода из строя оборудования, который на этапе проектирования широко используется в промышленности. Для удобства используется специальная карточка контроля рисков, которая служит руководством и проводником в ходе исследований.

В рамках рассматриваемого метода процесс идентификации риска разделяется на четыре последовательных этапа, на каждом из которых следует отметить свой ключевой вопрос:

1-й этап – каково назначение исследуемой части установки или процесса?

2-й этап – в чем состоят отклонения от нормального режима работы?

3-й этап – в чем причины отклонения?

4-й этап – каковы последствия отклонений?

Результаты проведенного нами анализа деятельности предприятия за пять лет показали, что предприятию в основном грозят риски следующих трех групп:

-

• технические риски,

-

• коммерческие риски,

-

• финансовые риски.

Технические риски

Технические риски сопряжены с освоением новой технологии, техники, повышением интенсивности производства. Это риски, на которые предприятие может оказать влияние.

На рассматриваемом предприятии к рискам этой группы может привести неэффективное использование основных фондов, что выявилось во время анализа предприятия.

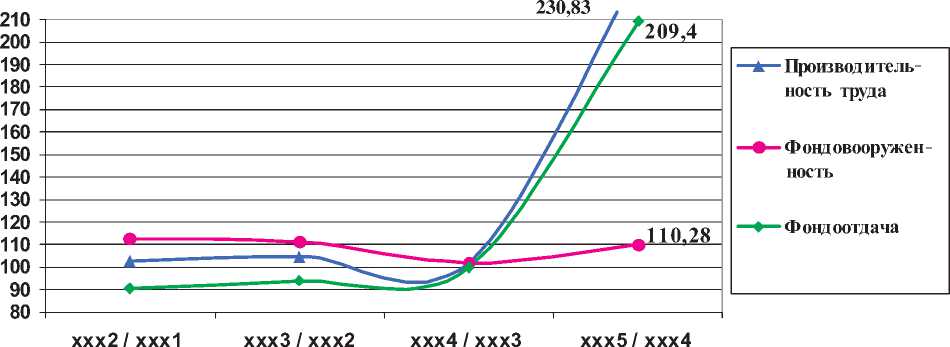

В таблице 5 представлена динамика основных показателей, характеризующих использование основных фондов. К ним относится фондоотдача – обобщающий показатель эффективности использования основных фон- дов. Эффективность предприятия также во многом определяет уровень фондовооруженности, так как от нее зависит техническая вооруженность, а, следовательно, и производительность труда. Успешное функционирование предприятия характеризуется ростом этих показателей. Однако в реальности на предприятии наблюдалось опережение темпов роста фондовооруженности труда по сравнению с производительностью труда (с 1-го по 4-й год) (рис. 3). Это еще раз подтверждает неэффективное использование основных производственных фондов и их высокую стоимость вследствие переоценки.

Рис. 3. Сравнение показателей темпов роста производительности труда, фондовооруженности и фондоотдачи

Таблица 5

Динамика показателей, характеризующих использование производственных фондов

|

Показатели |

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

|||||||||

|

н сП е |

6 л л § ^О Т |

н сП е |

6 го Е с го § ^О Т |

о °х ^ | <Р го |

н сП е |

6 го Е го ^ ^о Т |

о 0х ^ | <Р го |

н сП е |

6 го Е го ^ ^о Т |

о 0х ^ | <Р го |

н сП е |

6 го Е го ^ ^о Т |

о 0х | <Р го |

|

|

Стоимость ОПФ, млн р. |

60,99 |

101,4 |

67.29 |

110,3 |

110,3 |

69,9 |

103,8 |

103,9 |

64,1 |

97,3 |

91,7 |

49,3 |

82,26 |

76,8 |

|

Фондовооруженность, р./р. |

10,05 |

105,3 |

11,33 |

114,9 |

112,7 |

12,6 |

109,5 |

111,3 |

12,8 |

110,9 |

101,7 |

14,16 |

89,05 |

110,3 |

|

Фондоотдача, р./р. |

2,12 |

100,8 |

1,9 |

90,3 |

90,93 |

1,8 |

0,95 |

94,05 |

1,81 |

90,95 |

99.9 |

3,79 |

135,5 |

209,4 |

|

Численность персонала, тыс. чел. |

6300 |

96,4 |

5938 |

95,7 |

97,8 |

5543 |

94,7 |

93,3 |

4993 |

87,5 |

90,1 |

3478 |

92,57 |

69,7 |

|

Объем товарной продукции, млн р. |

129,4 |

102,4 |

129,8 |

100,3 |

100,3 |

126,8 |

99,2 |

97,7 |

116,3 |

88,6 |

91,6 |

186,9 |

111,9 |

160,8 |

Из таблицы 5 видно следующее:

-

1) на протяжении трех лет наблюдается рост стоимости основных производственных фондов (ОПФ), особенно во втором году. При этом темпы роста стоимости основных производственных фондов превышают темпы роста товарной продукции, то есть повышение стоимости основных фондов не привело к должному росту производства. Следовательно, увеличение стоимости ОПФ произошло либо за счет неэффективного обновления, либо за счет переоценки;

-

2) в четвертом и пятом годах наблюдается снижение стоимости ОПФ, по всей видимости, благодаря списанию части из них;

-

3) на протяжении четырех лет фондоотдача снижается, что обусловливается увеличением стоимости ОПФ и слабым ростом товарной продукции. Рост фондоотдачи возможен при условии, что темпы роста производства, то есть товарной продукции, опережают рост стоимости фондов, однако в первые четыре года это условие не соблюдается на предприятии. Только в пятом году происходит рост фондоотдачи, что обусловлено резким увеличением товарной продукции в этом периоде;

-

4) увеличение товарной продукции на 60,8 процента в пятом году свидетельствует об успешной ее реализации и высоких ценах. Следует отметить, что успех этого года является неустойчивым и временным;

-

5) наряду со снижением фондоотдачи происходит рост фондовооруженности, но только за счет стабильного снижения численности персонала. К тому, как уже отмечалось, рост стоимости ОПФ не привел к технологическим улучшениям. Поэтому рост фондовооруженности происходит только в стоимостном выражении, в реальности техническая вооруженность возрастает только за счет снижения численности персонала;

-

6) можно констатировать низкий организационно-технический уровень производства, физический и моральный износ ОПФ, что не дает возможности определить нормальные технические параметры в ходе технологического процесса. Это может привести к сбоям, поломкам, аварийным остановкам оборудования;

-

7) стоит отметить снижение численности персонала. Ежегодно происходит отклонение от плана в сторону уменьшения, что может быть следствием плохих условий труда. Такая ситуация может привести к неспособности предприятия выполнять заказы, большой загруженности работников.

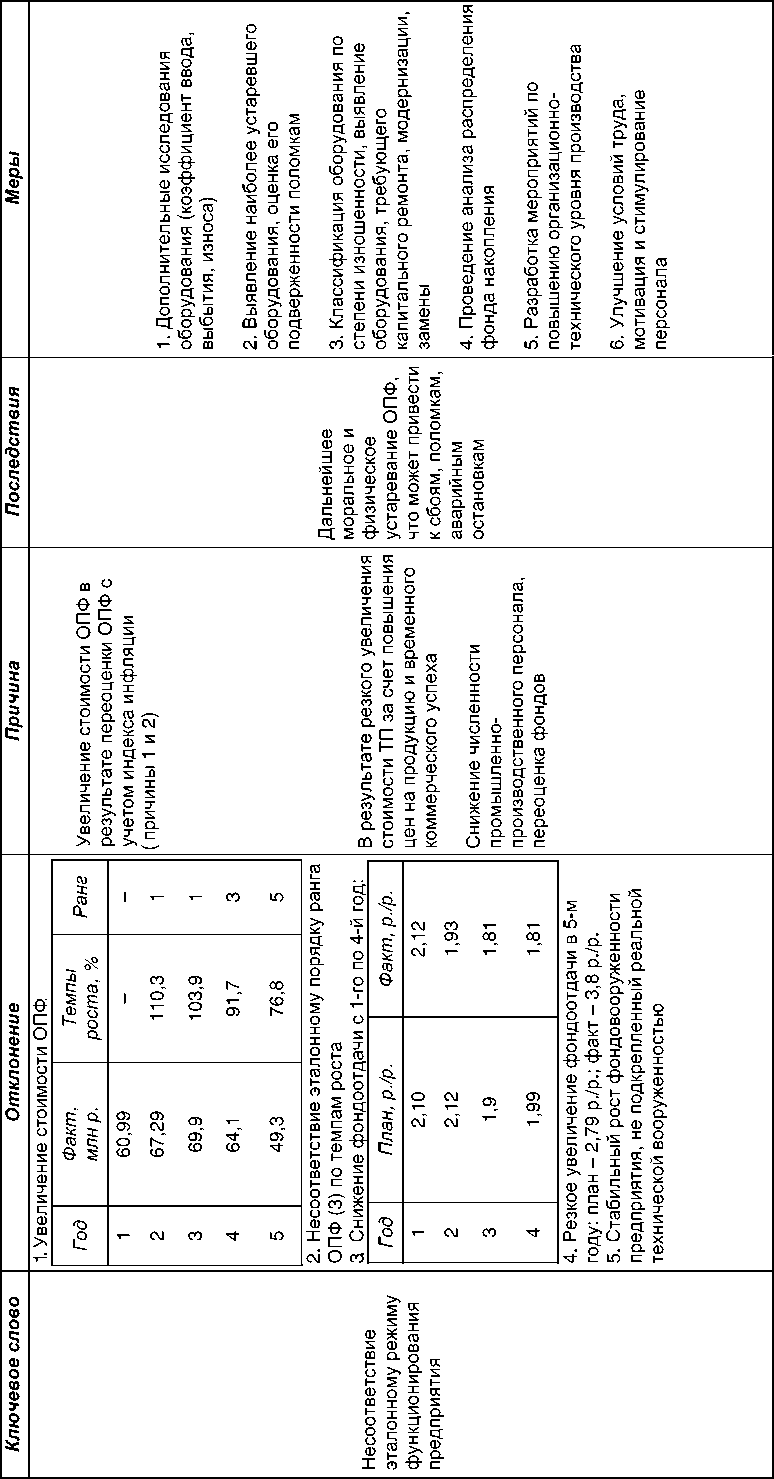

В таблице 6 представлена карточка контроля технических рисков.

Коммерческие риски

Коммерческие риски связаны с вероятностью недополучения прибыли или возникновением убытков в процессе проведения торговых операций.

Для рассматриваемого предприятия группа этих рисков актуальна из-за нестабильного спроса, о чем говорит меняющийся то в сторону уменьшения, то в сторону увеличения объем реализованной продукции. Для анализа коммерческих рисков выделим из таблиц 1 и 2 динамику показателей, характеризующих реализацию продукции (табл.7).

Анализируя данные таблицы 7, можно сделать следующие выводы:

-

1) продукция предприятия имеет нестабильный уровень цен, о чем свидетельствуют снижение выручки от реализации в 4-й год, а затем резкое ее увеличение в 5-й год;

-

2) объем реализованной продукции почти всегда превышает объем товарной продукции. Значит, предприятие имеет запасы готовой продукции предыдущих периодов;

-

3) исходя из того, что предприятие на протяжении трех лет (со 2-го по 4-й год) реализует продукции больше, чем производит, запасы предприятия велики, следовательно, есть значительные издержки по их хранению;

-

4) на протяжении первых трех лет наблюдается положительное отклонение объема товарной и реализованной продукции от плана, даже в условиях снижения спроса, как это произошло в 3-й год исследуемого периода. Иными словами, предприятие неточно прогнозирует уровень спроса на продукцию. Можно предположить, что предприятие не проводит маркетинговые исследования или делает это непрофессионально.

Таблица 6

Таблица 7

Динамика показателей, характеризующих торговые операции предприятия

|

Показатели |

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

|||||||||

|

н сП е |

ГО Л л § ^О Т |

н е |

го го го § ^О Т |

о °х а§ | <Р го |

н сП е |

го го Е с го ^ ^о Т |

о 0х а§ го |

н сП е |

ГО Го Е го ^ ^о Т |

о 0х а§ го |

н сП е |

ГО Го Е го ^ ^о Т |

о 0х а§

I

|

|

|

Объем реализованной продукции |

128,5 |

101,7 |

134,9 |

104,3 |

105,0 |

131,9 |

103,1 |

97,7 |

118,1 |

90,0 |

89,5 |

163,9 |

98,2 |

138,9 |

|

Объем товарной продукции |

129,4 |

102,4 |

129,8 |

100,3 |

100,3 |

126,8 |

99,2 |

97,7 |

116,3 |

88,6 |

91,6 |

186,9 |

111,9 |

160,8 |

Карточка контроля для коммерческих рисков представлена в таблице 8.

Финансовые риски

Финансовые риски на предприятии возникают в области финансовых результатов. Исследуемое предприятие, как показал анализ, имеет тенденции снижения прибыли, что ведет к появлению рассматриваемых рисков.

Разберем более детально финансовые результаты и возможные меры по снижению рисков. Для этого рассмотрим динамику относительных и абсолютных показателей финансовых результатов за 5 исследуемых лет (табл. 9).

Динамика выбранных показателей свидетельствует о следующем:

Выводы

Новые условия организации и ведения бизнеса потребовали от предприятий внедрения принципиально иных способов хозяйствования, а также изменения взглядов на сущность и содержание основных функций управления, в том числе анализ.

Проведение анализа обеспечивает научную базу принятия решений (стратегических и тактических), а также их регулирование. Бизнес-анализ становится более востребованным и постепенно занимает достойное место в управлении предприятием.

По результатам исследования можно сделать следующие выводы:

1) апробированная методика анализа позволяет обеспечить системный подход к определению результатов деятельности предприятия за 5 лет;

|

3 s |

X X СО О X ГО н о hi О. го ^ о ГО о rot о со о О. EZ |

^ 0) го т 0) о го аз го о. х о >го го X го аз о rot 0) го о о ГО |

аз О 1— го го го го ГОГ ф го го |

го х ф ГОГ 00 о X о го. го с >го ^ о х Т X ГО-ГО ф о СО н о ф L ф cd го 5 О Ф L0 гД . ю СМ о |

го го о го. х )ГО о х т го 03 о со го го го ф го. |

аз о го. Ф X н о. го с X X X X го го ю го 1— о X о го о с со |

ГО X X о ф н ф го X го аз го к го го го X |

о )ГО го X ф 3 о X 1-о X X X X X о н о о х |

1X ф =г го го" X го ф н го X о X го X X X о. ^ |

го" ^ о. о аз о о го X X го — hi ГО CL н X О X |

X го го го X о н о аз о со го hi Н О X о ф го 3" 2 го о го ^ |

го го хг hi rot О CL X |

го >го о hi о а ф го го rot ф го X го аз о CL го ^ о. о е ГОГ |

)ГО ф н ф о >5 О X го X со О CL |

X X X го го hi Ф Ф ГО X ф Ct ф аз о о. С ю |

и: го X го аз О CL го го ^ го 1— о X го С[ го" го X го X го |

X ГО X ф % го X с го го X с |

го о о CL 5 6 о X X го 5 ГО н и ф X |

|||||||||

|

к 3 ф Е о 'О ф 5 о с |

О н о X )ГО -0 т _0 Го го ю го н о о т |

аз н о rot CD ГО-ГО X X £ ф х ф rot |

с |

)ГО о х CD со о СО го ? го - ф "0 ф - го. ф J х |

D ГО d ? D X |

2 s $ hi го rot о со го го. го |

Ф го X ф X го го. X го X аз о rot о X о го го. |

||||||||||||||||||||

|

<0 X 3 3 |

го х х ф -0 х о со о О. х о >го ГО S’ 2 х т о |

2 го хг hi rot о о. х |

о О г о о со г со I 1 X о D Ф ~ СВ D ° |

ф го о о го X ф ГОГ ф го X ф к го О ф со CD 0_ |

го го го X о X X го X ф 2 го го со |

ф X аз О X го ф X о. го ф X X о н ф т |

ф го X го X со ф о X о го х х” го X го аз о rot ф го о о го |

го hi X X о. го 1— о о ф |

( |

X D го X О D го hi ГО СО го hi ГО со со го D |

D О hi со ф CL Ф ГО аз — о rot Ф X ГО ф о =г 00 X Го S Го х =г ф >> 3 rot X о аз CL О X X |

1 t |

го 3 о го р ф D Ф О 3 о L |

го ф гД ю о 5 ф го X ф го го ф аз О |

1— о о CL S ЕС О X о О о. 1= S S Го ф CL |

>го го X ф го о го н о X X аз о о го го X |

го ф гД ю о ф го X ф го X о >? 2 CD |

У" D 0 D D X |

2 го хг hi О CL X ГО X X ф хг 1— о о 0. |

||||||||

|

)ГО О т |

00 2 |

1 СО ST CD CXI |

го |

аз о го X ф =г о о_ X о го X го н т о X го го hi rot О CL X )ГО о |

го X |

О X х" о о |

X о |

ГО ГО =г го СО ГО |

X го X |

ГО го а. |

CD CD СО |

ч- |

|||||||||||||||

|

ф 3 X ф X |

ф аз о СО го го ф ф го. ^ |

CD Е о о 5^ 43 С |

° г-сл.-°т |

ш оз" со |

03 со" СО |

го Го[ о го Q Ф X о о |

)ГО о X X го аз О со ГО го го |

го ф гД ю о р о |

го го о а X о X |

го го аз о го X го го X 5 |

го го ф X 2 X н |

ГО ГО ф CL О X X ГО го X |

го о. X СЕ о н ф го % го |

3 °. е св 5 Е 5 § 1— О Q. |

00 СМ ОЗ UD О" ’st ОЗ 00 ОЗ |

CD CD 00 СО |

го X ф т го го ф 03^ о |

||||||||||

|

о |

ф |

^ ф |

ф Q |

ф о. го X го го X ф X X ф го X ю |

ф Го[ |

ф т |

о X |

о |

3 |

||||||||||||||||||

|

Е О |

о )ГО X X 15 Р =г |

Е Q-е § |

LO ОЗ ОЗ OD mV СМ СО 00 |

ч-m га со т- (О |

ф го о о го Го[ о >го 4 со |

5 Ф гД ю о 1S о ф X го н го в |

ф аз со го О а X П О )ГО из со СО |

ф" X го о ю аз о 1- |

го о X ф ф X н го аз о |

и 5 о го |

г D Е 5 5 13 г |

ф го X ф го X ф т |

Е о-е § |

CD |

О CD ОЗ ^ 1< со см" 03 |

со го о CL X р 5 |

го со ГО CL ГО о. н аз го |

||||||||||

|

ф $ I о " с |

ч- СМ СО |

st |

га |

X о_ го аз о |

ф =г о X |

ГО С си . о. sT |

D D |

ф н 20 |

гоз |

ч- |

СМ СО ЧТ |

LO |

ю со |

X ю го о. X |

|||||||||||||

|

о ф о 5 0) о со Ф 2 S |

го о о о ГО о |

2 го =г Ct о о_ X го X |

|||||||||||||||||||||||||

Таблица 9

Динамика показателей, характеризующих финансовые результаты предприятия

|

Показатели |

1-й год |

2-й год |

З-й год |

4-й год |

5-й год |

|||||||||

|

н 05 е |

Ф 05 с с и § х0 I |

Н 05 е |

Ф 05 £ с и § хО I |

н | Ф о |

н 05 е |

Ф 05 Е с и § х0 I |

н О о" | Ф о |

н 05 е |

Ф 05 Е Ё и § х0 I |

н VO О о" ^ | Ф о |

н 05 е |

Ф 05 Е Ё и § х0 I |

Н о о" ^ | Ф о |

|

|

Прибыль, млн р. |

17,7 |

100,2 |

17,0 |

100,0 |

95,8 |

13,6 |

97,2 |

80,2 |

12,9 |

89,2 |

94,9 |

49,4 |

198,5 |

381,9 |

|

Себестоимость, млн р. |

112,4 |

100,0 |

112,6 |

100,0 |

100,1 |

112,8 |

100,2 |

100,2 |

125,5 |

101,8 |

111,2 |

117,9 |

100,6 |

93,9 |

|

Рентабельность, % |

15,79 |

100,13 |

15,11 |

100,00 |

95,69 |

12,09 |

97,03 |

80,01 |

10,31 |

87,67 |

85,28 |

41,91 |

197,22 |

406,50 |

|

Затраты на 1 рубль произведенной продукции, р. |

0,9 |

97,8 |

0,9 |

100,0 |

100,0 |

0,9 |

101,1 |

102,3 |

1,1 |

114,9 |

121,4 |

0,6 |

90,0 |

58,3 |

|

о св =г ч \о Щ о о. >< О о 8 5 |

3 § |

х S S с X си ° g Ф CL 2 " ф i Ф го х О го 1_0 о ■ с |

к с; П X ^ Н ф о л' §| о ф ф § g с ° (С ГО ГО о го О- с |

О S 5 ° § 2 х 5 х го ГО т £ i го го 2 Я L О ™ X х Я . ф ф Я х ч го ф В X ф _ X С Ф Ф го 5 Ф s 3 4 3 т 4 s >ГО ф ф ф ф =г Ф Ш S' CD Го т 2 2 3 Оф ГО С ГО ГО С Н ГО .ФО .о L ct СМ Ч га со 5 |

s ra x ro P 4 4 5 4 О 5 5 ' И ^ о g 3 ihi 1>- s о О го x s c I ? Я О Ф Ё 0 D 5 ГО CO 5 Ф о г S to га О-у. 5 э о сх С X с Ч 1— (D ■ и С D CD Т СО ’М" CD С |

X 5 i Ф о н о >3 о Г £ g- 0) DC Cl X со z X CD I^O co $ c: x О s c LIO о s |

s 5 о X Ф H |

|||||||||

|

в; ф ф 5 о С |

со" Ф О. о X X cd т £ ф со ф Ь Ф О I О |

сс ф го га S го н 5 2 5 Т ГО |

ГО >. ГО 1 CD ^ Ф ГО ^ « о С Го rn X Р 2 X о К Н ф С Ф X х о 5 н 0-„oOroro s ф х з го о о ° Ч х х х 5 ГфЧ t х о ф ф о ф ZT § ф ф го l-СО Н о ф О п о ф 03 h- со Го о га 03 5 -е- о о О Ч СО О ЧфО^Хф ф <т> 1- Ф Ю Ф гао. ф cl№ - cl га S о шю о а о. го I о о го го со > 5с га о о о |

|||||||||||||

|

П5 а 5* |

X го о О. С о X т ф g 2 Я с 2 го к т ф ф ^ =г |

CL CL S CL сс с Го с LC Ф I |

О °- i S 2 го го g $ 4 g § Ф g si ihl | Ч ГО 2 гг" н э ° 6 2 ® m 5 ГО о о га g. ™ н g О to 1 'Я J х 2 п ™ 5 ф °- “ ф Я 2 ф Ф 2 ф о ГО х Ф О О с- 2 Го е-gro хЧФ Ф с Ч О ,Х i Ь га 5 о 8 8 ф го ф ф з х Ю и ф ю О Н С1 § S О 5 ’S g О 0- х О О С С |- > С EZ |- S3 ^ |

CD CL Ф 1CD 5 |

H CD S 05 c b 4 s ° X 0^2 6 X s 05 Ь ф О CL CD S 4 b 2 ° g“to g” SS8 Ф . 2 Го {z ro >. s Го Ф го ro X Ф 5 Ф го Ф 3 s го о ro rora го о c ф ex ф 2 2X ф CD X > ra >, Co |

|||||||||||

|

ф ф £ О |

и; i— ф го % X о н ф с; X X Н ^ о ф ° ¥ ф 2^ СО т . Ф 1- О. |

CD Е о |

О) г- СО . СО О C\J Lf) o' LO- О 00 co |

1 1— ,X ra O 4. Го Го gs 0) o CD CO ф О I— m CL Ф Ц ■= 2- О L C О о ^ и; V CD ю Ф ro s T T X Z x ro g 2 ro g 2 CO О ro ■ ex ra CM C co |

CD Е о о. |

со £ о - 1 ?о^ |

co co oo" LO |

H cl ° >ro ro 5 2 ro 4 ° 2 S >ro b 4 ° ° ro 4 c o 2 2 Ь >ro cm 4 о ф CD ° ° X d Ф Q-o ф S X CD n Ф CD Ф J X c | о CO ф Ф CO >ч о |

cd” о CX X l2 |

■^ CM CM 1 о d T--' 1 O O -1- |

||||||

|

cl X 1 CD e |

’M- CD CO in cm” cm” cm” in” 7- 1- T- CM |

|||||||||||||||

|

о. CD |

г. Г^. О ОС СО СО 00 с o' О О V- |

CO CD " о |

||||||||||||||

|

а. 3. |

О) 1- О) 1-r^ 1-^ о со in Ln см o' |

|||||||||||||||

|

£ |

1- см со ^ |

m |

||||||||||||||

|

T- CM CD ^ |

no |

7- CM co ^r |

||||||||||||||

|

о ф о 5 ф о ф ф |

>< Ф х х о |

D D p D D |

||||||||||||||

-

2) основа методики – нормативная система показателей, упорядоченная путем определения соответствующих рангов на основе существующих экономических закономерностей развития любой хозяйственной системы в условиях рынка;

-

3) показатели, включенные в НСП, отражают основные факторы роста эффективности предприятия;

-

4) сравнение двух множеств чисел – упорядоченного (НСП) и неупорядоченного

(фактические ранги показателей) дали возможность определить слабые стороны и направления дальнейшего анализа деятельности предприятия;

-

5) в методике сделана попытка перейти из области бизнес-анализа в область риск-менеджмента, применить метод «события – последствия» при выявлении возможных рисковых ситуаций. Результаты бизнес-ана-лиза послужили исходной базой для анализа рисков.