Методика оценки результативности бизнеса

Автор: Хамидуллина З.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 7 (53), 2019 года.

Бесплатный доступ

Статья посвящена методическим аспектам оценки результативности. Обоснована взаимосвязь результативности бизнеса в экономическом смысле с созданием потребительской ценности, в этом смысле существует также определенная, хотя и не всегда однозначная взаимосвязь результативности как экономической категорией с конкурентными позициями. Отмечено, что, как правило, более результативно действуют компании, под контролем которых находится большая часть создания потребительской ценности. Продемонстрирована возможность использования для оценки результативности методики функционально-стоимостного анализа, причем данная методика может сочетаться и с методикой управления потребительской ценностью. В таком сочетании эти методики дают возможность через использование частных коэффициентов результативности для функционально-стоимостного анализа сформировать матрицу, описывающую достижение бизнесом результата. Решение задачи линейного программирования при заданных ограничениях на ресурсы позволяет достигать оптимального решения. С практических позиций это дает ответ на вопрос относительно тех этапов создания потребительской ценности, на которых бизнесу лучше всего было бы сосредоточиться.

Результативность, цепочка ценности, функционально-стоимостной анализ, рыночные позиции, конкурентная стратегия, частные коэффициенты результативности, задача линейного программирования

Короткий адрес: https://sciup.org/170181859

IDR: 170181859 | DOI: 10.24411/2411-0450-2019-11099

Business efficiency assessment methodology

The article is devoted to the methodological aspects of performance evaluation. The relationship of business performance in the economic sense with the creation of consumer value is substantiated, in this sense there is also a definite, although not always unambiguous relationship of performance as an economic category with competitive positions. It was noted that, as a rule, companies are more efficient in their operations, under whose control a large part of consumer value creation is located. The possibility of using functional-cost analysis for evaluating the effectiveness of the methodology has been demonstrated, and this technique can be combined with the method of management of consumer value chain. In such a combination, these techniques make it possible, through the use of partial performance factors for functional cost analysis, to form a matrix describing the achievement of a business result. Solving a linear programming task with given constraints on resources allows us to achieve the optimal solution. From a practical point of view, this gives an answer to the question about the stages of creating consumer value on which the business would be best to focus on.

Текст научной статьи Методика оценки результативности бизнеса

В экономической литературе большое внимание уделяется вопросам результативности деятельности организации, что вполне понятно и объяснимо. При ограниченном, причем, зачастую, весьма, объеме доступных ресурсов, компания должна продемонстрировать лучшие результаты, причем как в интересах собственников, так и других стейкхолдеров. Это, в свою очередь, означает необходимость приложения усилий топ-менеджмента не только в пользу создания будущей стоимости как гарантии экономического благополучия владельцев бизнеса, но и воплощения результатов деятельности компании во множестве других аспектов, дающих, в конечном итоге, результат. В сопоставлении с затраченными для его достижения ресурсами, если следовать представлениям классической экономической школы, это и составляет результативность деятельности организации, но в таком понимании результативность как измеряемый показатель во многом не определена.

В этом состоит одно из фундаментальных противоречий финансового менеджмента и управления организацией. При на- личии в реальности множества самых разнообразных положительных эффектов, которые создает бизнес для сотрудников, властей, общества и, в первую очередь, владельцев компании, описать одним критерием все результаты в сопоставлении с затраченными ресурсами невозможно.

Предлагаемый подход, позволяющий судить о результативности в соотношении категорий финансового управления и менеджмента корпорации, не является, безусловно, универсальным, но, в некоторой мере, дает возможность привести к единству представления о результативности бизнеса в плане способов ее измерения. Основная польза от такого подхода может быть связана с потребностями управления, поскольку противоречия интересов собственников с результатами, на которые ориентирован топ-менеджмент, продолжают оставаться актуальными, особенно в российской практике.

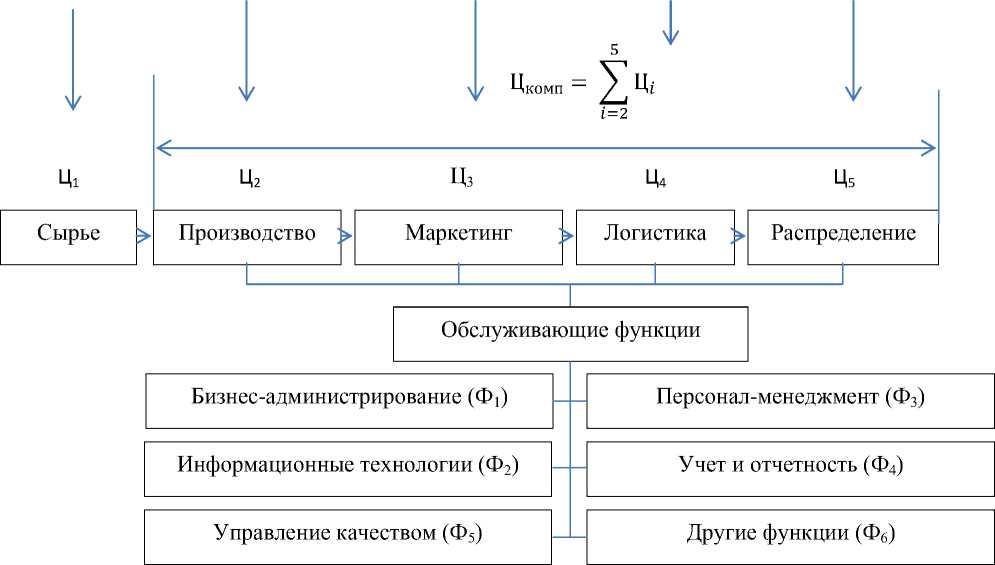

Как один из наиболее распространенных в практике менеджмента вариантов оценки результативности может быть названа «Цепочка ценности», представлена она на рисунке 1.

Закупки Выпуск Маркетинг Перевозки Продажи (З5)

(З 1 ) (З 2 ) (З 3 ) (З 4 )

Рис. 1. Пример «Цепочки ценности»

С точки зрения вопросов результативности организации использование «Цепочки ценности» определяется следующими предположениями:

-

- в создании ценности для потребителя участвует, как правило, множество агентов, но только некоторые из них (основные участники) непосредственно способствуют формированию конечной удовлетворенности потребителя, в определенной мере потребительская удовлетворенность выступает конечным результатом функционирования компании в концепции маркетинга. Конкурентоспособность компании должна создавать определенный экономический эффект;

-

- поскольку создание ценности не ограничено, как правило, участием только одной компании, результаты в экономическом смысле распределяются между множеством основных участников. Например, На рисунке 1 представлены два основных участника – производитель сырья и компания, занимающаяся выпуском готовой продукции с последующим доведением ее до потребителя;

-

- ценность распределена между основными участниками, поскольку они, при-

- нимая на себя все риски и прилагая усилия, требуемые для создания конечного эффекта, включая маркетинг, вправе рассчитывать и на основную часть прибыли, а участие и экономические интересы других агентов в создании потребительской ценности ограничивается осуществляемыми основными участниками затратами. Это вполне обосновано, поскольку поставляемые прочими агентами товары и услуги приобретаются обычно на рыночных условиях;

-

- ценность создается по этапам, на каждом этапе осуществляются затраты (З n ) для создания потребительской ценности (Ц n ). С позиции затрат совокупность расходов бизнеса складывается из затрат, относящихся непосредственно к созданию потребительской ценности на каждом из этапов, а также затрат, необходимых для функционирования самой организации (Ф n ). Расходы на обслуживающие функции в любом случае необходимы, поскольку без них, как и без основных затрат, не может создаваться ценность для потребителя на определенном этапе;

-

- контролируемая часть цепочки создания потребительской ценности может оп-

- ределять рыночное положение организации, поскольку, если одна компания создает значительную часть совокупной ценности для потребителя, можно предположить, что ее рыночная сила выше, чем если бы на каждом из этапов ценность создавалась бы разными производителями.

Следовательно, можно говорить о некоторой взаимосвязи контролируемой компанией потребительской ценности (Цкомп) и результативности. Например, на рисунке 1 одна из компаний контролирует значительную часть совокупной ценности для потребителя ( Ц комп = ∑ Ц ). Хотя, реально, результативность зависит от множества факторов, но можно предположить, что рыночная сила, следовательно, результативность для данной компании выше, чем для поставщика сырья.

Результативность имеет экономическое выражение, но в ее основе могут лежать различные аспекты, связанные со множеством сторон деятельности компании, причем это могут быть как внешние, так и внутренние аспекты. В ряде случаев экономическая результативность рассматривается только с финансовых позиций, например, Д.В. Тодорив понимает результативность бизнеса, преимущественно, во взаимосвязи с использованием эффекта финансового рычага [1]. Тем не менее, подход к оценке результативность, основанный исключительно на методах экономического анализа, не позволяет в полной мере судить об источниках повышения результативности, также об оптимальной результативности бизнеса. Следует принимать во внимание, что значительная часть моделей, лежащих в основе метода экономического анализа, имеет детерминированный (не зависящий от внешних условий) характер, поэтому данный метод желательно дополнять другими.

Еще один подход к оценке результативности и управлению ей связан с моделированием бизнес-процессов. Придерживаются его, в частности, С.И. Багирова [2], а также Е.М. Лебедева, Д.А. Градусов и А.В. Шутов [3], рассматривающие взаимосвязь бизнес-процессов и результативности. Данный вариант оценки относится только к внутренней составляющей бизнеса и не охватывает ее внешней стороны.

Поэтому более обоснованным было бы принимать во внимание как внешнюю, так и внутреннюю стороны бизнеса, в совокупности определяющие результативность компании, а одним из вариантов оценки результативности с внешней стороны представляется анализ с позиций создания потребительской ценности. Вполне очевидно, что в таком представлении для компании результативность определяется, в простейшем варианте, следующим образом:

р комп

∑ Ц ∑ З Ц ∑ Ф

∑ З Ц ∑ Ф ,

где Ркомп - результативность для компании.

Поскольку сырье приобретается на рыночных условиях, из результата для производственной компании исключается вся ранее созданная потребительская ценность (Ц 1 ). Расчет ведется, по существу, как для рентабельности затрат, но существует следующий аспект.

Представленный вариант расчета результативности дает представление о соотношении результатов с затратами, а не о реальных источниках повышения результативности в бизнесе компании. Может создаваться более высокая ценность для потребителя на одном или нескольких этапах, возможным является снижение основных затрат либо расходов на обслуживающие функции.

Следует отметить, что в научной литературе в значительной мере распространен «затратный» подход к управлению результативностью, основным положением которого выступает соображение о необходимости управления, главным образом, расходами компании, но не результативностью во взаимосвязи с рыночными результатами, относящимися к конкуренции. К примеру, в исследовании Т.Б. Бахтина, Н.А. Кузнецова управление результативностью рассматривается, в первую очередь, с точки зрения контроля затрат [4].

Очевидно, что затраты должны осуществляться и контролироваться в свете не- обходимости создания дополнительной ценности для потребителя и в целом усиления рыночных позиций бизнеса. В любом случае гарантируется только повышение результативности, но не достижение лучшего результата:

П комп → max. (2)

Вспомогательным элементом предлагаемой методики является функциональностоимостной анализ (ФСА), в котором затраты распределяются в зависимости от потребляемых функций (ФСА i ), а не исходя из этапов создания потребительской ценности. Для представленной на рисунке 1 компании должно в этом случае выполняться условие:

∑ 1=2 З i -Ц i -∑7=1 Ф=

∑ £1 ФСА i (3)

Следует учитывать, что в любом варианте оценки затрат имеются как «внешние» затраты в виде выплат, причитающихся агентам, так и «внутренние» расходы организации. В отличие от «Цепочки ценности», в рамках ФСА учитываются ситуации, когда расходы могут и не быть необходимыми. Если принять наличие коэффициентов между частными составляющими результативности (Ркомп i ), то для непроизводительных расходов

Ркомп i = 0. (5)

Частные коэффициенты результативности могут быть рассчитаны исходя из условия:

∑ U=1 ФСА It

Ркомп = (6)

∑ H=1 ФСА ()

Иначе говоря, это соотношение результата на определенном этапе создания ценности с затратами на его достижение.

Для управления результативностью могут использоваться эконометрические методы, в том числе, в рамках взаимосвязи создания потребительской ценности (конкурентный аспект) и функциональностоимостного анализа (аспект внутренней результативности, связанный с управлением затратами). К примеру, в исследовании Я.И. Катковой представлена возможность использования эконометрических методов для оценки результативности бизнеса с позиций осуществления ATL-затрат (above-the-line, «обычная» реклама), метод регрессионного анализа дал возможность оценить характер связи указанных затрат с результативностью в экономическом смысле [5].

Поэтому и в рассматриваемом случае взаимосвязь результативности как категории конкуренции и как аспекта непосредственно экономических отношений существует и может рассматриваться, в том числе, с точки зрения матрицы взаимосвязи затрат и результатов деятельности компании. Во взаимосвязи представленные подходы к оценке позволяют представить результат деятельности компании следующим образом (табл. 1).

Таблица 1. Расчет результата для компании

|

Ц 2 |

Ц 3 |

Ц 4 |

Ц 5 |

|

|

ФСА 1 |

Ркомп21Ц2 |

Ркомп31Ц3 |

Ркомп31Ц4 |

Ркомп31Ц5 |

|

ФСА 2 |

Ркомп22Ц2 |

Ркомп32Ц3 |

Ркомп32Ц4 |

Ркомп32Ц5 |

|

Ф…СА l |

Ркомп2lЦ2 |

Ркомп3lЦ2 |

Ркомп3lЦ2 |

Ркомп3lЦ2 |

|

П комп |

П комп1 |

П комп2 |

IT „ 1 комп3 |

П комп4 |

С практической точки зрения предложенный подход позволяет, используя, в частности, решение задачи линейного программирования, получить предельно возможные значения ожидаемых результатов управления бизнесом при доступных объ- емах затрат на реализацию различных функциях управления бизнесом, также делать выводы относительно ожидаемых результатов мер, направленных на совершенствование деятельности организации. В частности, могут делаться выводы отно- сительно этапа создания потребительской ции, позволяет более обоснованно судить ценности, на котором усиление конкурентных позиций или совершенствование управления затратами является наиболее целесообразным и перспективным. Поэтому, в целом, представленный подход только аспектом текущего управления бизнесом не ограничивается. Оценка значений частных коэффициентов результативности возможна на основе использования различных методов регрессионного анализа. Данные значения могут не быть постоянными в динамике развития бизнеса, с учетом состояния внешней среды.

Подводя итог, можно отметить, что предложенный подход, хотя и не является о взаимосвязи результатов и затрат на их достижение с учетом создания потребительской ценности. Как следствие, реализуя этот подход, компания получает возможность контролировать создание ценности лучшим образом и управлять ценностью с учетом достигаемых результатов. В управлении результативностью бизнеса со стратегических позиций данный подход дает возможность оценки наиболее перспективных и привлекательных направлений для развития конкурентных преимущество, поскольку известны аспекты создания ценности, с которыми связаны наиболее высокие результаты, как следствие, универсальным, но, во взаимосвязи с ре- при меньших затратах может достигаться зультативностью деятельности организа- более высокая результативность в целом.

Список литературы Методика оценки результативности бизнеса

- Тодорив, Д.В. Финансовый леверидж - важная характеристика результативности бизнеса / Д.В. Тодорив//Направления развития инструментов обеспечения экономической безопасности, методов анализа и аудита: Материалы 70-й Международной студенческой научно-практической конференции студентов, посвященной 125-летию со дня рождения профессора Н.Д. Кондратьева и Материалы Международной научно-практической конференции «Информационное обеспечение экономической безопасности: проблемы и направления развития» / под науч. ред. Н.Н. Карзаевой, Ю.Н. Каткова. - 2017. - С. 298-301.

- Багирова, C.И. Моделирование и результативность бизнес-процессов коммерческих предприятий / C.И. Багирова // Петербургский экономический журнал. - 2016. - № 1. - С. 152-161.

- Лебедева, Е.М. Оценка влияния сложности бизнес-процесса на его результативность / Е.М. Лебедева, Д.А. Градусов, А.В. Шутов // Динамика сложных систем - XXI век. - 2016. - Т. 10. - № 2. - С. 28-32.

- Бахтина, Т.Б. Современный метод оценки результативности бизнеса / Т.Б. Бахтина, Н.А. Кузнецова // Новая наука: Опыт, традиции, инновации. - 2017. - № 1-1 (123). - С. 188-190.

- Каткова, Я.И. Оценка взаимосвязи между ATL-затратами и финансовой результативностью бизнеса в России / Я.И. Каткова // Маркетинг в России и за рубежом. - 2016. - № 3. - С. 29-38.