Методика оценки уровня распространения недобросовестных практик на рынке микрофинансовых услуг

Автор: Некрасова Татьяна Николаевна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 4 (130), 2021 года.

Бесплатный доступ

Рынок микрофинансовых услуг в России находится на стадии формирования, поэтому оказание микрофинансовых услуг часто сопровождается различными недобросовестными действиями участников рынка. В статье выделены проблемы в определении реального уровня распространения недобросовестных практик в сфере микрофинансирования. Представлена методика, позволяющая определить эффект противодействия недобросовестным практикам на рынке микрофинансовых услуг Центральным банком России и правоохранительными органами Российской Федерации, а также оценить уровень распространения недобросовестных практик на микрофинансовом рынке на основе официальной статистики и результатов проводимых исследований.

Рынок микрофинансовых услуг, микрофинансирование, недобросовестные практики, противодействие недобросовестным практикам

Короткий адрес: https://sciup.org/148322723

IDR: 148322723

Methodology for assessing the level of spread of unfair practices in the microfinance services market

The market of microfinance services in Russia is at the stage of formation, so the provision of microfinance services is often accompanied by various unfair actions of market participants. The article highlights the problems in determining the real level of spread of unfair practices in the field of microfinance. The article presents a methodology that allows us to determine the effect of countering unfair practices in the microfinance services market by the Central Bank of Russia and law enforcement agencies of the Russian Federation, as well as to assess the level of spread of unfair practices in the microfinance market on the basis of official statistics and the results of research.

Текст научной статьи Методика оценки уровня распространения недобросовестных практик на рынке микрофинансовых услуг

О существовании недобросовестных практик в сегментах финансового рынке пишут многие исследователи, эти положения освещены в статистических и аналитических документах Центробанка РФ, в материалах иных контролирующих органов. Официальная статистика позволяет наблюдать за борьбой против этих негативных явлений, но каков масштаб их распространения – остается нераскрытым. Данная проблема присуща и сектору микрофинансирования. В настоящее время недостаточно исследованы количественные параметры, необходимые для определения уровня распространения недобросовестных практик на рынке микрофинансовых услуг (РМФУ), встречаются лишь отдельные оценочные суждения, выраженные экспертами.

При оценке реального количества недобросовестных практик на РМФУ аналитики сталкиваются с несколькими взаимосвязанными проблемами: во-первых, из-за широкой трактовки сущности недоб-

ГРНТИ 06.73.02

Татьяна Николаевна Некрасова – адъюнкт кафедры экономической безопасности и управления социальноэкономическими процессами Санкт-Петербургского университета МВД России.

Статья поступила в редакцию 01.08.2021.

росовестных практик и разнообразия форм совершения негативных действий возникают сложности в идентификации данных явлений; во-вторых, наблюдается несовершенство в инструментах их обнаружения, поскольку каждая из разновидностей недобросовестных практик требует своих инструментов выявления и фиксации; в-третьих, среди контролирующих и правоохранительных органов отмечаются разные подходы к отражению статистических данных о количестве зафиксированных недобросовестных практик на рынке, в большинстве случаев сложность в подсчете данных явлений определяется тем, что статистические данные собираются по всему финансовому рынку.

В связи с этим возникает необходимость в разработке методики оценки уровня распространения недобросовестных практик на рынке микрофинансовых услуг для определения действительной картины и динамики показателей данного негативного явления (далее – методика).

Информационная база исследования

В последние годы рынок микрофинансовых услуг увеличил свои объемы по основным показателям в три раза, однако, официальная статистика зарегистрированных недобросовестных практик на рынке в разрезе отдельных видов правонарушений и преступлений не показала большого прироста [4]. Тем не менее, по результатам отдельно проведенных исследований экспертами СРО «МиР», СРО «Единство», НАФИ и Национального рейтингового агентства «Эксперт РА» и др. выражается мнение о росте числа недобросовестных участников рынка. Но это мнение не обосновывается и не подкреплено соответствующей методикой расчета.

Нет единообразия в оценке уровня распространения недобросовестных практик микрофинансово-го рынка, например, в 2015 г. «недобросовестность» рынка определялась долей микрофинансовых организаций (МФО), продолжающих свою деятельность после исключения из реестра Банка России [12]. В 2016-2018 гг. проведенный анализ позволил сделать экспертам вывод, что показатели недобросовестного поведения на рынке в три раза превышают официальную статистику по количеству недобросовестных участников, также за эти годы установлен объем нелегальной микрофинансовой деятельности [2, 11]. В 2019 г. экспертами отмечено снижение числа недобросовестных участников на рынке, это связывают с ужесточением требований к ведению микрофинансовой деятельности [6].

Эксперты портала banki-kredity.ru считают, что, несмотря на усилия ЦБ, в России может возрасти число недобросовестных кредиторов уже в ближайшее время. Этому способствуют два фактора [3]. Первый – ужесточение условий работы для МФО. Действует ограничение и на процентную ставку в день, и на максимальную переплату по договору займа. Второй фактор – сохранение высокого спроса на микрофинансовые продукты, особенно у граждан, которые не имеют доступа к банковским продуктам из-за плохой кредитной истории, отсутствия официальной зарплаты и других факторов.

Методика оценки уровня распространения недобросовестных практик на рынке микрофинансовых услуг, предложенная автором, позволит установить количество недобросовестных практик, основываясь на официальной статистике Центрального Банка России, саморегулируемых организаций, правоохранительных органов и иных государственных структур, а также результатах проведенных исследований экспертами в данной области.

Методика и результаты исследования

Методика оценки уровня распространения недобросовестных практик на рынке микрофинансовых услуг основывается на разделении количества недобросовестных практик на две составные части: отраженные и не отраженные в официальной статистике. В основе методики лежит принцип «от общего к частному» (дедукции), позволяющий определить количество негативных явлений на РМФУ, отделив их от общего на финансовом рынке. Для определения количества недобросовестных практик за ряд лет использовался метод статистической обработки данных.

Для установления уровня распространения недобросовестных практик на рынке микрофинансо-вых услуг выделены следующие этапы: (1) определение объема рынка микрофинансовых услуг; (2) оценка противодействия недобросовестным практикам на рынке микрофинансовых услуг Центральным банком РФ; (3) оценка противодействия недобросовестным практикам на рынке микрофи-нансовых услуг правоохранительными органами РФ; (4) расчет показателей противодействия недобросовестным практикам на рынке микрофинансовых услуг на 100 МФО; (5) определение уровня распространения недобросовестных практик на рынке микрофинансовых услуг.

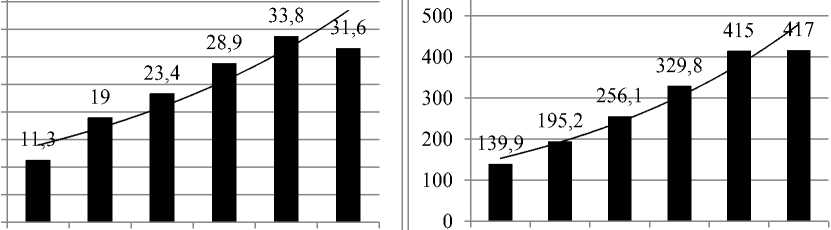

Для решения задачи первого этапа методики оценены объемы рынка микрофинансовых услуг по ключевым показателям. Российский микрофинансовый рынок на современном этапе относится к числу развивающихся, имеет положительный тренд по основным показателям. За последние шесть лет рынок увеличил свои объемы по количеству заключенных договоров микрозайма и объему выданных займов в три раза (рисунок 1) [5]. Это говорит об успешной политике в части предоставления микро-финансовых услуг, однако по графикам видно, что последствия пандемии 2020 года сказались на функционировании микрофинансового сектора и замедлили его развитие.

5 0

2015 2016 2017 2018 2019 2020

2015 2016 2017 2018 2019 2020

а)

б)

Рис. 1. Динамика: (а) количества заключенных договоров микрозайма (ед.), (б) объема выданных микрозаймов (млн руб.) в 2015-2020 гг.

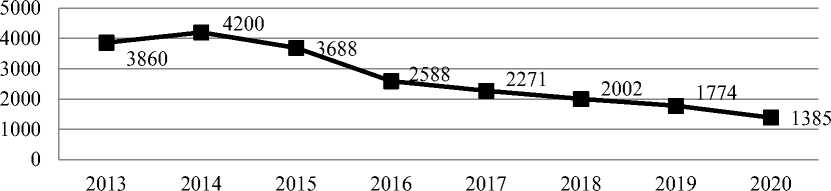

Особого внимания требует динамика изменения количества микрофинансовых организаций, действующих на рынке. Согласно официальной статистике Банка России, отраженной в обзорах ключевых показателей микрофинансовых институтов, количество профессиональных участников уменьшилось с 4200 (максимальное значение) МФО в 2014 г. до 1385 МФО в 2020 г. (рисунок 2) [5].

Рис. 2 . Динамика изменения количества МФО за 2013-2020 гг.

На втором этапе проанализирована деятельность Центробанка РФ, как основного регулятора деятельности микрофинансовых организаций. По мнению А.Б. Газаловой, «Банк России становится одним из ключевых контролирующих институтов, участвующих в формировании правоприменительной и судебной практики в сфере противодействия недобросовестным практикам на финансовом рынке» [1]. Для пресечения деятельности недобросовестных участников рынка и их сайтов Банк России ведет работу по их выявлению и направлению информации обо всех выявленных фактах в уполномоченные органы и организации: правоохранительные органы, ФНС России, ФАС России, Роскомнадзор, регистраторам доменных имен [7].

Кроме того, согласно положениям Федерального закона от 02.07.2010 № 151-ФЗ, Банк России имеет право ограничить полностью или частично деятельность МФО и исключить ее из реестра за нарушения, выраженные в неоднократном в течение года несоблюдении требований, установленных законодательной базой, или однократном неисполнении или ненадлежащем исполнении предписания

Банка России, а также однократном воспрепятствовании проведению проверки деятельности. На основе данных, отраженных в годовых отчетах Банка России, материалах и обзорах, освещающих тенденции микрофинансового рынка, установлено количество исключенных МФО из реестра за нарушения (таблица 1).

Таблица 1

Сведения, отражающие результат проведения мероприятий по противодействию недобросовестным практикам Центральным банком России за 2013-2020 гг.

|

Год |

Количество МФО, исключенных из реестра за год, всего |

Количество МФО, исключенных из реестра за год, за нарушения |

Доля исключенных за нарушения, % |

|

2013 |

623 |

261 |

42 |

|

2014 |

1329 |

491 |

37 |

|

2015 |

1681 |

641 |

38 |

|

2016 |

1771 |

708 |

40 |

|

2017 |

952 |

399 |

42 |

|

2018 |

624 |

218 |

35 |

|

2019 |

667 |

240 |

36 |

|

2020 |

538 |

185 |

34 |

Составлено автором по данным Центрального банка РФ.

Установлено, что с 2014 г. по 2017 г. сформировалась тенденция увеличения числа исключенных МФО из реестра ЦБ, в настоящее время количество исключенных за нарушения МФО равняется 34% от общего количества МФО, покинувших рынок. Основные причины закрытия МФО – отказ от вступления в саморегулируемые организации, непредставление отчетности, отсутствие правил предоставления займов на официальном сайте, несоблюдение других правил и требований регулятора [10].

Обобщая полученные результаты первых этапов, можно сделать вывод, что несмотря на сокращение числа действующих МФО, количество заключенных договоров микрозаймов и объем выданных займов увеличивается, что говорит о концентрации рынка.

В рамках третьего этапа методики проанализированы основные законодательные акты, направленные на противодействие недобросовестным практикам на рынке микрофинансовых услуг. На основе данного анализа выделены основные недобросовестные практики, за совершение которых предусмотрена уголовная и административная ответственности. Большинство раскрытых правонарушений и преступлений данной сферы произошло за счет направления материалов на недобросовестных участников рынка специалистами ЦБ РФ, регламентированных программой взаимодействия Банка России с правоохранительными органами, которая демонстрирует положительные результаты.

В последнее время наметилась тенденция на ужесточение наказания за недобросовестное оказание микрофинансовых услуг, это выражается в повышении штрафов за правонарушение и планировании введения новой статьи уголовного кодекса по деятельности «черных кредиторов». В методике в качестве оценки деятельности правоохранительных органов при изучении судебной практики, статистиче- ских данных, определено количество привлеченных к ответственности участников рынка за соверше- ние основных недобросовестных действий, установленных посредством изучения нормативноправовой базы (таблица 2) [8].

Конечно, данный перечень недобросовестных практик на РМФУ не является исчерпывающим. Проводимая работа Банка России и правоохранительных органов по пресечению распространения недобросовестных практик на рынке микрофинансовых услуг приводит к увеличению объемов рынка, следовательно, способствует развитию. Одновременно можно констатировать неснижение количества недобросовестных практик.

На четвертом этапе методики произведены расчеты показателей – эффектов противодействия (ЭП)

недобросовестным практикам (НП) на рынке микрофинансовых услуг Центральным банком (ЦБ) и правоохранительными органами РФ (ПО) в расчете на 100 МФО, определенные по формулам (1) и (2):

количество недобросовестных участников РМФУ, выявленное ЦБ РФ ЭП ЦБ = ×100 ;

количество МФО количество недобросовестных участников РМФУ, привлеченных к ответственности ПО РФ

ЭП ПО = × 100 .

количество МФО

Результаты расчетов представлены в таблицах 3 и 4.

Сведения, отражающие результат деятельности правоохранительных органов по привлечению к ответственности недобросовестных участников РМФУ

Расчетная таблица эффекта противодействия недобросовестным практикам на рынке микрофинансовых услуг Центральным банком РФ за 2015-2020 гг.

Расчетная таблица эффекта противодействия недобросовестным практикам на рынке микрофинансовых услуг правоохранительными органами за 2015-2020 гг.

Таблица 2

|

НП на РМФУ/ год |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

ст. 14.56 Незаконное осуществление профессиональной деятельности по предоставлению потребительских займов |

206 |

117 |

149 |

249 |

844 |

437 |

|

ст. 14.57 Нарушение законодательства о потребительском кредите (займе) при совершении действий, направленных на возврат задолженности по договору потребительского кредита (займа) |

322 |

426 |

306 |

772 |

1448 |

1 824 |

|

ст. 14.62 Деятельность по привлечению денежных средств и (или) иного имущества |

- |

6 |

8 |

5 |

7 |

8 |

|

ст. 14.8 Нарушение иных прав потребителей |

4 |

2 |

5 |

2 |

3 |

2 |

|

ст. 15.26.1 Нарушение законодательства Российской Федерации о микрофинансовой деятельности ст. 15.26.2 Нарушение ломбардом законодательства Российской Федерации |

254 |

268 |

218 |

309 |

227 |

240 |

|

ИТОГО |

786 |

819 |

686 |

1337 |

2529 |

2511 |

Составлено автором на основе судебной статистики РФ.

Таблица 3

|

Год |

Количество МФО на конец года |

Количество исключенных МФО Центральным банком за год |

Эффект противодействия НП на 100 МФО |

|

2015 |

3688 |

641 |

17,4 |

|

2016 |

2588 |

708 |

27,4 |

|

2017 |

2271 |

399 |

17,6 |

|

2018 |

2002 |

218 |

10,9 |

|

2019 |

1774 |

240 |

13,5 |

|

2020 |

1385 |

185 |

13,4 |

Составлено автором.

Таблица 4

|

Год |

Количество МФО на конец года |

Количество недобросовестных участников рынка, привлеченных к ответственности правоохранительными органами за год |

Эффект противодействия НП на 100 МФО |

|

2015 |

3688 |

786 |

21,31 |

|

2016 |

2588 |

819 |

38,60 |

|

2017 |

2271 |

686 |

36,24 |

|

2018 |

2002 |

1337 |

75,17 |

|

2019 |

1774 |

2529 |

155,92 |

|

2020 |

1385 |

2511 |

155,52 |

Составлено автором.

Расчетным методом установлено, что при одном и том же количестве микрофинансовых организаций за определенный год эффект от противодействия недобросовестным практикам правоохрани- тельными органами на 100 МФО увеличивается, а от действий ЦБ РФ – уменьшается и имеет колебательный характер.

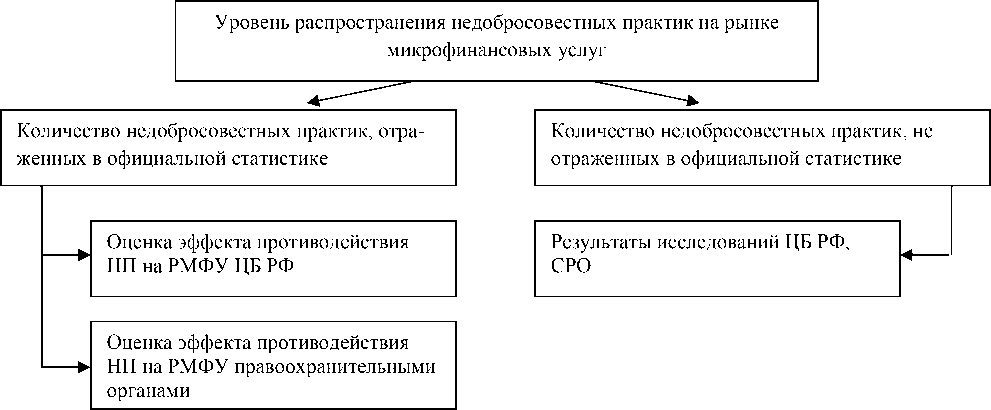

На заключительном этапе методики определен уровень распространения недобросовестных практик на рынке микрофинансовых услуг на основе официальной статистики и мнений экспертов, выражающий реальный уровень «недобросовестности» рынка (рисунок 3).

На основе мнений экспертов СРО «МиР», СРО «Единство», НАФИ и Национального рейтингового агентства «Экперт РА», специалистов ЦБ РФ установлены следующие показатели: объем выданных займов недобросовестными МФО и количество МФО, недобросовестно оказывающих микрофинансо-вые услуги. Количественная оценка объемов выданных микрозаймов недобросовестными участниками РМФУ в общем объеме рынка представлена в таблице 5. Количественная оценка недобросовестных микрофинансовых организаций в общем количестве МФО на рынке представлена в таблице 6.

Рис. 3. Уровень распространения недобросовестных практик на рынке микрофинансовых услуг

Таблица 5

Соотношение объемов выданных займов добросовестными и недобросовестными МФО

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Объем выданных займов добросовестными МФО, млн руб. |

139,9 |

195,2 |

256,1 |

329,8 |

415 |

417 |

|

Объем выданных займов недобросовестными МФО, млн руб. |

65,7 |

86 |

100 |

115 |

116,2 |

102 |

|

Доля объема выданных займов недобросовестными МФО, % |

47 |

44 |

39 |

34 |

28 |

24 |

Составлено автором.

Таблица 6

Соотношение количества добросовестных и недобросовестных МФО

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Количество добросовестных МФО, ед. |

3688 |

2588 |

2271 |

2002 |

1774 |

1385 |

|

Количество недобросовестных МФО, ед. |

386 |

6800 |

9600 |

6500 |

3956 |

3297 |

|

Доля недобросовестных МФО, % |

23 |

72 |

81 |

76 |

69 |

58 |

Составлено автором.

Заключение

Использование авторской методики позволило установить эффект противодействия недобросовестным практикам на рынке микрофинансовых услуг Центральным банком РФ, в части исключения из реестра МФО за нарушение требований к ведению микрофинансовой деятельности, и правоохрани- тельными органами РФ, в части привлечения к ответственности недобросовестных участников рынка. Оценка уровня распространения недобросовестных практик на рынке микрофинансовых услуг показывает, что реальное количество недобросовестных практик на рынке микрофинансовых услуг значительно превышает официально зафиксированное количество, но, тем не менее, в последние годы наблюдается сокращение этих негативных проявлений на рынке.

Список литературы Методика оценки уровня распространения недобросовестных практик на рынке микрофинансовых услуг

- Газалова А.Б. Противодействие нелегальной деятельности на финансовом рынке: роль Банка России // Правовая парадигма. 2019. Т. 18. № 3. С. 145-153.

- Информационно-правовой портал Гарант. [Электронный ресурс]. Режим доступа: https://www.garant.ru/news/ 1284044 (дата обращения 15.06.2021).

- Информационный портал BANKI-KREDITY.RU. [Электронный ресурс]. Режим доступа: https://banki-kredity.ru/eksperty-predupredili-o-riske-razvitiya-tenevogo-kreditovaniya-v-mikrofinansovom-sektore (дата обращения 01.06.2021).

- Некрасова Т.Н. Тенденции развития рынка микрофинансовых услуг в России // Правоохранительная деятельность органов внутренних дел в контексте современных научных исследований. Материалы всероссийской научно-практической конференции. СПб., 2021. С. 323-327.

- Обзор ключевых показателей микрофинансовых институтов. [Электронный ресурс]. Режим доступа: https://cbr.ru/analytics/microfinance/reveiw_mfo (дата обращения 10.06.2021).

- Официальный сайт РБК. [Электронный ресурс]. Режим доступа: https://www.rbc.ru/finances/10/02/2021/ 6023c02c9a79474ef6d892b8 (дата обращения 10.06.2021).

- Противодействие нелегальной деятельности на финансовом рынке. [Электронный ресурс]. Режим доступа: https://cbr.ru/inside/analitics/2020 (дата обращения 12.06.2021).

- Судебная статистика РФ. [Электронный ресурс]. Режим доступа: http://stat.xn—7sbqk8achja.xn--p1ai/stats/ adm/t/31/s/1 (дата обращения 02.07.2021).

- Сулейманова Н.Х. Подходы к количественной оценке объемов теневой экономики // Молодой ученый. 2015. № 21 (101). С. 478-481.

- Тенденции микрофинансового рынка. [Электронный ресурс]. Режим доступа: https://cbr.ru/microfinance/ analitics (дата обращения 12.06.2021).

- Теневой рынок микрофинансирования становится конкурентоопасным для МФО. [Электронный ресурс]. Режим доступа: https://sro-mfo.ru/tenevoy-ryinok-mikrofinansirovaniya-stanovitsya-konkurentoopasnyim-dlya-mfo (дата обращения 11.06.2021).

- Теневой рынок МФО. [Электронный ресурс]. Режим доступа: https://plusworld.ru/daily/cat-plas_daily/tenevoy-rinok-mfo-23-iskluchennih-iz-reestra-kompaniy-vidaut-zaymi (дата обращения 15.06.2021).