Методика определения риск-аппетита в системе внутреннего контроля

Автор: Мокосеева М.А., Макаренко С.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (69), 2020 года.

Бесплатный доступ

Статья посвящена важнейшей категории системы управления рисками - методике определения риск-аппетита в системе внутреннего контроля. В статье определена взаимосвязь понятий «риск-аппетит», «емкость риска» и «толерантность к риску». В связи с отсутствием на сегодняшний день четко определенной методики оценки аппетита к риску, у большинства собственников бизнеса возникают сложности в его определении в практической работе. Авторами предпринята попытка разработки подхода к оценке риск-аппетита организации на основе его количественного выражения исходя из основных финансовых показателей, которые оказывают наибольшее влияние на различные виды рисков при их отклонении от пороговых значений.

Риск-аппетит, организация, оценка, коэффициент, риск, финансовое состояние

Короткий адрес: https://sciup.org/170182184

IDR: 170182184 | DOI: 10.24411/2411-0450-2020-10947

Methodology for determining risk appetitis in the internal control system

The article is devoted to the most important category of the risk management system - the method of determining the risk appetite in the internal control system. The article defines the relationship between the concepts of "risk appetite", "risk capacity" and "risk tolerance". Due to the lack of a clearly defined methodology for assessing risk appetite today, most business owners have difficulties in determining it in practice. The authors made an attempt to develop an approach to assessing the risk appetite of an organization based on its quantitative expression based on the main financial indicators that have the greatest impact on various types of risks when they deviate from the threshold values.

Текст научной статьи Методика определения риск-аппетита в системе внутреннего контроля

На сегодняшний день почти каждое предприятие работает в условиях нестабильно развивающейся внешней среды, и соответственно, в условиях риска. Полученные доходы организации являются проявлением того риска, на который они согласятся и учтут в процессе своей деятельности, поэтому важно определить какой именно риск является приемлемый для достижения стратегических и операционных целей организации. Актуальность проведенного исследования не вызывает сомнения, поскольку именно концепция риск-аппетита позволит установить баланс между достижением целей и опасностью в процессе их достижения.

В 2020 г. Банк России направил для применения рекомендации по организации управления рисками, внутреннего контроля, внутреннего аудита, работы комитета совета директоров (наблюдательного совета) по аудиту в публичных акционерных обществах (№ ИН-06-28/143) (Рекомендации банка). В п. 2.6 рекомендаций определен риск-аппетит как приемлемый уровень риска, отражающий общий корпоративный подход к определению приемлемости рисков для Общества [1]. Также сущность риск-аппетита изучалась в работе Карла Берч, в которой он утверждал, что оценка аппетита к риску позволяет выделить то количество риска, которое компания сможет взять на себя в зависимости от ее операционных и финансовых возможностей [2].

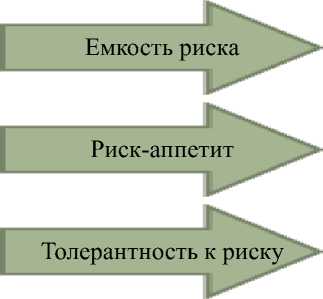

Для более глубокого понимания аппетита компании к риску, в литературе используют такие понятия как емкость риска и толерантность к риску (рис. 1).

-

• объем риска, который компания в действительности может себе позволить на основании финансовых возможностей

-

• объем риска, который компания желает принять для достижения поставленных целей

-

• объем риска, который компания может и готова понести в зависимости от специфических рисков

Рис. 1. Взаимосвязь терминов «Емкость риска», «Риск-аппетит», «Толерантность к риску» [2]

Как видно из рисунка, для определения аппетита к риску необходимо определить его емкость, то есть это тот лимит, при котором организация будет работать без угрозы банкротства. Затем определяется толерантность к риску, то есть действительный ущерб, который организация готова понести в зависимости от специфических рисков.

Риск-аппетит определить непросто, ведь в каждой организации могут быть разные уровни риска. Однако, для организации очень важно выработать общее понимание риска и быть готовым к вероятности возникновения и воздействия известных угроз. Прежде чем предпринимать какие-либо действия, организации должны определить максимальный уровень допустимости риска в каждой области риска [3].

Формирование аппетита к риску неразрывно связано с внедрением в организации средств внутреннего контроля, с помощью которых можно контролировать непредвиденные процессы. Основная задача руководителей – сбалансировать эти процессы [4]. Формирование риск-аппетита находится в пределах компетенции службы внутреннего контроля, риск-менеджмента или аудита, оценивающего эффективность установленной системы. Эффективность внутреннего контроля можно повысить, предоставляя ежегодные отчеты о методах реагирования на риски и рекомендации по исправлению неэффективных процессов [5].

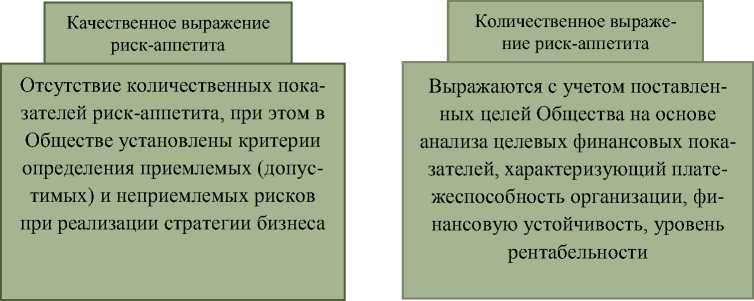

На рисунке 2 показаны подходы к определению аппетита к риску согласно Рекомендации Банка от 01.10.2020 г. № ИН-06-28/143.

Рис. 2. Подходы к определению риск-аппетита [1]

Рассмотрим основные показатели, характеризующие финансовое состояние, которые оказывают наибольшее влияние на различные виды рисков при их отклонении от пороговых значений.

Риск-аппетит представляет собой сумму риска, который предприятие готово при- нять в целях обеспечения желаемой цен- купный (интегральный) показатель в разности результата. С учетом вышесказанно- резе различных видов риска (рис. 3). го рассмотрим аппетит к риску, как сово-

Рис. 3. Аппетит к риску в разрезе различных видов риска

В качестве объекта оценки риск-аппетита рассмотрим муниципальное унитарное предприятие «Теплосети». В таблице 1 рассмотрим оценку риск-аппетита

на основе расчета финансовых показателей и их отклонений от нормативов, которые предвещают наступление того или иного риска.

Таблица 1. Методика определения риск-аппетита МУП «Теплосети», как совокупного показателя в разрезе рисков

|

Показатели индикаторы экономической безопасности |

Норматив |

2017 г. |

2018 г. |

2019 г. |

Выявленный риск |

|

Коэффициент текущей ликвидности |

2 |

1,787 |

1,876 |

1,486 |

Риск снижения ликвидности |

|

Коэффициент абсолютной ликвид ности |

0,2 |

0,099 |

0,0422 |

0,0415 |

|

|

Коэффициент финансовой устойчивости |

0,8-0,9 |

0,585 |

0,594 |

0,46 |

|

|

Доля дебиторской задолженности в текущих активах, % |

С каждым годом должно идти к снижению |

67,1 |

87,0 |

83,1 |

Кредитный риск, процентный риск |

|

Коэффициент оборачиваемости дебиторской задолженности КО Д З |

К ОДЗ > К ОКЗ |

3,328 |

2,922 |

2,305 |

|

|

Коэффициент оборачиваемости кредиторской задолженности КОКЗ |

5,032 |

4,899 |

3,523 |

||

|

Коэффициент рентабельности продаж |

Если ниже среднеотраслевых, то возрастает риск, что ФНС возьмется проверять компанию |

0,874 |

(0,269) |

(3,691) |

Налоговый риск |

|

Коэффициент рентабельности активов по чистой прибыли |

0,038 |

(0,005) |

(0,058) |

||

|

Коэффициент Бивера |

0,4-0,45 |

0,123 |

-0,065 |

-0,086 |

Риск банкротства |

|

Z-схема Альтмана |

>2.9 |

4,65 |

3,81 |

2,77 |

Отразим полученные результаты в виде чек-листа с рекомендованными методами снижения или устранения рисков (табл. 2).

Таблица 2. Чек-лист для оценки системы управления рисками МУП «Теплосети»

|

Наличие Риск риска (да/нет) |

Рекомендации по устранению риска |

|

Риск снижения ликвидности Да |

Необходимо проводить анализ в каких бизнес-процессах кроются риски утраты ликвидности, чтобы предусмотреть меры защиты, также можно разработать порядок и правила контроля финансовой дисциплины на предприятии и т.д. |

|

Кредитный риск Да |

Необходимо оценивать кредитоспособность клиента и его платежеспособность в ближайшие полгода не должна претерпеть ухудшение, не угрожает ли ему банкротство из-за имущественных претензий третьих лиц. |

|

Процентный риск Да |

Необходимо контролировать риск невыполнения условий кредитного договора, а также реструктурировать банковский кредит или перекредитовываться в другом банке и т.д. |

|

Внешнеэкономический риск Нет |

Проверка контракта с иностранными поставщиками на предмет описания, характеристик и стоимости товара, условий поставки и оплаты, а также предусмотренную договором ответственность сторон и т.д. |

|

Валютный риск Нет |

Необходимо пользоваться такими способами защиты от рисков как опцион, валютный своп, форвардная или фьючерсная сделка и т.д. |

|

Риск банкротства Да |

Использование таких способов защиты бизнеса от банкротства, как страхование; распределение риска; освоение новых видов деятельности, создание резервных фондов. |

|

Налоговый риск Да |

Необходимо оценивать безопасность налоговых решений, своевременно производить оплату налогов, предоставлять декларации в налоговый орган, а также можно перевести часть бизнеса на упрощенную систему налогообложения и т.д. |

|

Стратегический риск Да |

Обеспечение конкурентных преимуществ бизнеса на долгосрочную перспективу, регламентировать стратегическое планирование, определить, что может помешать предприятию выполнить долгосрочные планы, а также выяснить, какие из выявленных угроз наиболее опасны для бизнеса, как ими можно управлять и т.д. |

|

Операционный риск Да |

Осуществление регулярной оценки системы внутреннего контроля на предмет эффективности |

|

Риск мошенничества Да |

Необходимо определить в каких ключевых бизнес-процессах умышленная или непреднамеренная ошибка персонала грозит существенным, по меркам компании, ущербом. Также возможно перераспределять функции так, чтобы недобросовестные сотрудники не могли обогатиться за счет компании и т.д. |

|

Инвестиционный риск Нет |

Необходимо изначально выявить факторы, которые могут неблагоприятно повлиять на проект, следует отказываться от использования в высоких объемах заемного капитала и т.д. |

|

Информационный риск Нет |

Разработка и подписание с ответственными сотрудниками положения о коммерческой тайне, организация и контроль хранения первичных документов, внедрение электронного документооборота внутри фирмы и с ее партнерами и т.д. |

По результатам проведенного исследо- вому планированию и контролю финансо-вания, можно прийти к выводу, что для вых планов, внедрить в организации кон-обеспечения оптимального аппетита к трольные мероприятия дебиторской за-риску организации необходимо грамотно долженности.

перераспределять оборотные средства После выявления основных рисков ана-предприятия, усилить работу по финансо- лизируемой организации, рекомендуется разработать и внедрить мероприятия, необходимые для обеспечения надлежащего и своевременного реагирования на риски. Руководителю организации следует назначить лиц, ответственных за управление

риск-аппетита на основе анализа финансового состояния способствует повышению эффективности управления бизнесом и снижению негативного влияния внешних и внутренних факторов. Поддержание ба-

риск-аппетитом, поскольку его оценка

ланса между риск-аппетитом и внедрены-

должна проводиться регулярно с учетом меняющейся внешней и внутренней среды [6].

Подводя итог, хотелось бы отметить,

ми контрольными процедурами – нелегкая задача, вместе с тем организации необходимо стремиться к поддержанию этого равновесия.

что предложенная методика определения

Список литературы Методика определения риск-аппетита в системе внутреннего контроля

- Информационное письмо Банка России от 1 октября 2020 г. № ИН-06-28/143 "О рекомендациях по организации управления рисками, внутреннего контроля, внутреннего аудита, работы комитета совета директоров (наблюдательного совета) по аудиту в публичных акционерных обществах". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_364286

- Берч Карл. Риск Аппетит: "Не откусывайте больше, чем можете проглотить". - [Электронный ресурс]. - Режим доступа: https://www.cfin.ru/finanalysis/risk/Risk_Appetite.shtml.

- Снитко Л.Т. Риск-аппетит в управлении предприятием и обеспечении его экономической безопасности / Л.Т. Снитко, Т.В. Емельянова // Вестник Белгородского университета кооперации, экономики и права. - 2019. - №5 (78). - С. 21-31.

- Кавыршина О.А. Роль финансового анализа в системе экономической безопасности предприятия / О.А. Кавыршина, М.В. Кокорин // Сб. ст.: Социально-экономическое обеспечение развития хозяйственных формирований. - Воронеж: Научная книга, 2015. - С. 173-176.

- Земсков В.В. Внутренний контроль и аудит в системе экономической безопасности хозяйствующего субъекта: учебное пособие. - М.: Прометей, 2019. - 158 c.

- Карасева С.С. Роль определения риск-аппетита и толерантности к риску в деятельности коммерческих организаций // Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. - 2017. - №7. - С. 78-80.