Методика стоимостной оценки эффективности управления факторами производства на предприятии

Автор: Олешкевич Наталья Николаевна

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 2 (17), 2009 года.

Бесплатный доступ

Приведено понятие синергичного эффекта от взаимодействия факторов производства «предприимчивость» и «информация». Представлен состав стоимости товара с учетом факторов «предприимчивость» и «информация». Предложена методика стоимостной оценки эффективности управления факторами производства на основании выявленного синергичного эффекта. Рассмотрены три базовые ситуации изменения синергичного эффекта в результате различной степени взаимодействия предприимчивости и информации. Ил. 2. Библ. 4.

Оценка эффективности, предприятия, стоимостная оценка эффективности управления, факторы производства, ликвидность, предпочтения покупателей, производственные факторы, предприимчивость, активы предприятий, стоимость активов, инфляция, управление факторами производства, эффективность управления, стоимостная оценка

Короткий адрес: https://sciup.org/142184592

IDR: 142184592

Текст научной статьи Методика стоимостной оценки эффективности управления факторами производства на предприятии

В современном мире экономических отношений важно не столько наличие производственных факторов, сколько умение их эффективно использовать. С этой точки зрения особую значимость приобретает труд руководителей всех уровней управления, их предпринимательские способности, субъективные взгляды и цели.

Еще в начале XIX в. знаменитый французский экономист Жан-Батист Сэй в своем «Трактате по политической экономии» представил предпринимателя как «ось, вокруг которой все вращается».

Современная экономическая теория среди совокупности факторов производства выделяет предприимчивость и информацию, которые имеют право претендовать на присвоение доходов особой разновидности.

Предприимчивость выступает как одна из функций высококвалифицированного труда и реализует себя через принятие управленческих решений. Объектом управленческого труда являются производственные факторы, предметом такого труда служит информация. Оценка пригодности информации к использованию в процессе управления предприятием и формы вовлечения ее в производственный процесс определяются непосредственно руководителем. Сама по себе информация не представляет никакого интереса до тех пор, пока управленец не переработает ее и не определит ее полезность для предприятия. Следовательно, факторы производства «предприимчивость» и «информация» необходимо рассматривать во взаимосвязи и взаимодействии, а в стоимости произведенного товара целесообразно выделять объединенный элемент – часть, израсходованную на вовлечение предприимчивости, информации и обеспечение их взаимодействия. Тогда совокупность элементов цены производства товара может быть представлена следующим образом:

l + g + c + ipr + p, (1)

где l – денежная сумма, израсходованная на привлечение фактора «труд»;

-

g – денежная сумма, израсходованная на привлечение фактора «земля»;

-

c – денежная сумма, израсходованная на привлечение фактора «капитал»; ipr – денежная сумма, израсходованная на вовлечение факторов «предприимчивость», «информация» и обеспечение их взаимодействия;

-

p – прибыль.

Следует отметить, что «труд», «земля», «капитал» сами по себе не могут обеспечить собственнику иного дохода, кроме банковского процента по вкладу эквивалентных денежных средств. Для их организации и использования необходимо управление, т.е. вовлечение в процесс кругооборота ресурсов фактора производства «предприимчивость» в совокупности с фактором производства «информация». Наличие именно этих факторов обеспечивает кругооборот средств и способствует формированию предпринимательского дохода. Таким образом, в прибыли (p) можно выделить доли, созданные каждым элементом в отдельности.

Для этого проанализируем сумму средств, вложенных в стоимость произведенного и реализованного продукта. Денежная сумма, израсходованная на привлечение труда (l), земли (g) и капитала (c), представляет собой себестоимость реализованной продукции, произведенной в течение одного производственного цикла. Сумма дохода, приносимого этими факторами производства, рассчитывается умножением себестоимости произведенных и реализованных товаров, продукции, работ, услуг, включая управленческие расходы и расходы на реализацию, за соответствующий период на ставку банковского процента по вкладам (либо ставку рефинансирования).

Теперь, вычитая из прибыли p доход, формируемый собственно набором факторов «труд-земля-капитал», получаем величину дохода, приносимого совокупностью предприимчивости и информации ipr:

p [ipr] = p – p [l ; g ; c] (2)

Таким образом, часть прибыли p, приносимая совокупностью предприимчивости и информации ipr, представляет собой синергичный эффект от использования двух факторов производства «предприимчивость» и «информация» (СЭПИ), который имеет стоимостное выражение.

Схема стоимости произведенного товара модифицируется до следующего вида:

l + g + c + ipr + p [l ; g ; c] + p [ipr] , (3)

где p [l ; g ; c] – доход по банковскому проценту от средств, эквивалентных вложенным в набор факторов производства «труд-земля-капитал;

p [ipr] – предпринимательский доход, сформированный взаимодействием предприимчивости и информации (СЭПИ).

Источником информации для расчета дохода, приносимого капиталом, вложенным в факторы производства труд, земля и капитал, является форма № 2 годовой бухгалтерской отчетности «Отчет о прибылях и убытках». При необходимости детального факторного анализа источником информации служат соответствующие отчеты планово-экономического отдела предприятия.

Необходимо отметить, что реальная стоимость средств, вложенных в факторы производства, не соответствует балансовой, т.к. возникает необходимость их предварительной (условной) оценки. В зависимости от длительности производственного цикла и периода, предусмотренного для условной реализации, на стоимость активов предприятия могут оказывать влияние несколько факторов:

-

- инфляция – представляет собой обесценивание денег, вызванное превышением количества денег, находящихся в обращении, над их товарным покрытием. Согласно Международным стандартам финансовой отчетности в мировой практике при условии совокупного роста инфляции свыше 100% за последние три года общепринято производить переоценку основных фондов. При этом производится пересчет не только стоимости основных фондов, но и начисленной амортизации. К тому же переоценка ведет к увеличению годовой суммы амортизационных отчислений. Для оценки реальной стоимости произведенной и реализованной продукции необходимо проводить корректировку ее расчетной стоимости в части затрат на амортизационные отчисления, учитывающую индекс цен. Что касается оборотных фондов, то рыночная среда обеспечивает их автоматическую переоценку;

-

- ликвидность – рассматривается как способность превращения активов предприятия в наличные деньги. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на несколько групп. При оценке ликвидности каждую группу активов рассматривают с точки зрения сроков поступления средств. Реализованная продукция относится к группе быстро реализуемых активов, которая имеет коэффициент реальности своевременного поступления денег равный 0,9. Таким образом, в целях определения реальной стоимости средств, формирующих себестоимость продукции, произведенной за один производственный цикл и реализованной, их величина уменьшится в соответствии с корректировкой на коэффициент реальности своевременного поступления денег для соответствующей группы;

-

- время. Влияние фактора времени необходимо учитывать, прежде всего, с позиции морального устаревания внеоборотных активов и выпускаемого товара. С течением времени в результате развития и внедрения новой техники и технологий имеющиеся фонды в целом (а в рассматриваемом случае – это готовая продукция) не отвечают запросам потребителей и не обеспечивают современный уровень эффективности. Это отрицательно сказывается на цене таких активов. С другой стороны, если речь ведется об условной реализации высокотехнологичного, а, следовательно, дорогого продукта, то в этом случае продажа в течение короткого периода времени может быть невозможна ввиду отсутствия покупателей, способных уплатить высокую цену за данный продукт. То есть собственник становится перед выбором: снизить цену на продукт, чтобы осуществить моментную условную реализацию (когда за срочность сделки, уменьшается ее цена), либо увеличить период условной реализации, в течении которого повышается вероятность появления покупателя, способного обеспечить собственнику продукта его номинальную стоимость. Для принятия управленческого решения можно пользоваться показателем продолжительности пребывания оборотных средств на стадии дебиторской задолженности;

-

- предпочтения покупателей. Если потребительские свойства продукта не отвечают требованиям покупателей, то равновесная цена может значительно снизиться. Или, наоборот, при наличии неудовлетворенного спроса равновесная цена может быть увеличена.

Влияние последних двух факторов – время и предпочтение покупателей – целесообразно оценивать, используя экспертную оценку, основанную на изучении конъюнктуры рынка. В результате реальная стоимость средств, формирующих себестоимость произведенной и реализованной продукции, будет рассчитываться следующим образом:

Реал .[ l + g + c ] = < ( l + g + c ) - ( АО рПЕЧ

^^^^^^^e

ПЕР

РАСЧ

ПЕР

1 ИНФЛ

) I *0,9 * u ,

где Реал. [l + g + c] – реальная стоимость средств, формирующих себестоимость произведенной и реализованной продукции; (l + g + c) – себестоимость произведенной и реализованной продукции, отраженная в бухгалтерских документах; АО Р П А Е С Р Ч – сумма затрат на амортизационные отчисления в составе стоимости готовой продукции, выпущенной и реализованной за анализируемый период (производственный цикл, год); I И П Н Е Ф Р Л – индекс цен за анализируемый период (производственный цикл, год); u – экспертная оценка, учитывающая влияние времени и предпочтений покупателей.

Тогда реальная стоимость части прибыли, созданной факторами производства труд, земля и капитала, (Реал. p [l; g; c]) рассчитывается по формуле:

Реал. p [l; g; c] = Реал. [l + g + c] * r, (5)

где r – ставка процента по депозиту (или ставка рефинансирования).

Следовательно, реальная стоимость части прибыли, приносимой совокупностью факторов производства «предприимчивость» и «информация» ipr, или синергичный эффект, (Реал. p [ipr]) будет определяться расчетом:

Реал. p [ipr] = p – Реал. p [l; g; c]. (6)

Руководящий состав предприятия проводит совокупность мероприятий, направленных на увеличение синергичного эффекта предприимчивости и информации, оперируя инструментами внутренней среды; инструменты внешней среды не подвластны управленческому влиянию. Результатом таких мероприятий может быть увеличение положительного значения или уменьшение отрицательного значение СЭПИ. Важно отметить, что рост синергичного эффекта происходит в результате больших затрат умственных и психологических сил менеджеров при постоянном уровне прочих затрат предприятия. Результатом деятельности управленческого звена может быть одна из следующих базовых ситуаций:

Оптимистическая ситуация. Положительное значение СЭПИ и прибыли предприятия. В этом случае эффективность управления факторами производства на предприятии оценивается высоко.

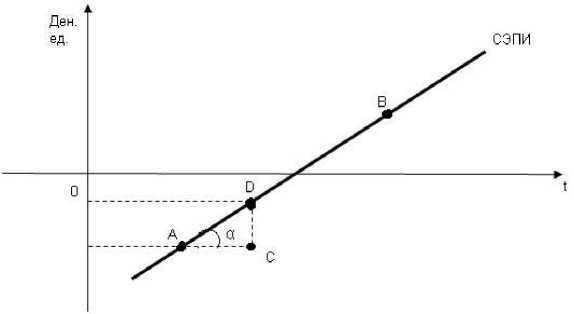

Пограничная ситуация. Предприятие получает прибыль, значение СЭПИ отрицательное, но имеет место его рост за анализируемый период (см. рис. 1).

Рисунок 1 – Положительная динамика СЭПИ Ист.: разработка автора.

То есть в течение анализируемого периода СЭПИ меняет знак с «-» на «+» (отрезок АВ), либо отрицательная сумма СЭПИ уменьшается (отрезок AD). Такая ситуация говорит об эффективности проводимых управленческих мероприятий. Оценить степень эффективности можно при помощи расчета крутизны линии роста СЭПИ – тангенс угла α. Если тангенс угла α принимает значение от нуля до единицы, то делают вывод о недостаточной эффективности проводимых управленческих мероприятий и проводят анализ с целью выявления резервов роста СЭПИ. Если значение тангенса угла α больше единицы, то можно говорить о высокоэффективной работе управленческого звена.

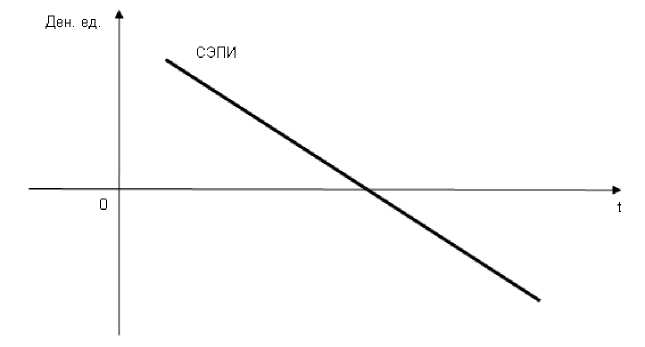

Пессимистическая ситуация. Предприятие несет убытки, и величина СЭПИ уменьшается (см. рис. 2). Это значит, что ресурсы предприятия используются неэффективно. В этом случае часто наблюдается сокращение средств предприятия, отражаемое в балансе: в пассиве – это уменьшение собственных источников средств (вследствие возникновения / роста убытков), в активе – уменьшение элемента денежных средств и смещение структуры оборотных активов в сторону готовой продукции на складах и дебиторской задолженности.

Рисунок 2 – Отрицательная динамика СЭПИ Ист.: разработка автора.

В качестве резервов повышения СЭПИ могут выступать: внедрение новых технологий; оптимизация организации труда; использование альтернативных источников финансирования активов; развитие эффективной маркетинговой политики.

Поскольку синергичный эффект возникает в результате взаимодействия двух производственных факторов: информации и предприимчивости как функции высококвалифицированного труда, – важно разработать мероприятия, ориентированные на повышение эффективности их использования. Приоритетными здесь являются: совершенствование системы мотивации работников, совершенствование координационных механизмов, улучшение качества взаимосвязей факторов производства с учетом их взаимного влияния. Повышение качества использования предприимчивости оказывает косвенное положительное воздействие на качество использования фактора «информация».

ВЫВОДЫ

В формировании совокупности факторов производства на предприятии важную роль играет раскрытие предпринимательских способностей управленцев. Факторы производства «предприимчивость» и «информация» могут реализовать себя только во взаимосвязи и взаимодействии, тем самым, обеспечивая кругооборот средств предприятия. Улучшение использования фактора производства «предприимчивость» оказывает положительное влияние на эффективность использования и других факторов производства. Путем вовлечения в предпринимательский процесс качественной и полезной информации руководитель, пользуясь предприимчивостью (собственной и управленцев среднего звена), направляет деятельность субъекта хозяйствования на повышение предпринимательского дохода. Автор предлагает методику стоимостной оценки эффективности управления факторами производства через определение дохода, приносимого предприимчивостью и информацией.

Список литературы Методика стоимостной оценки эффективности управления факторами производства на предприятии

- Ли, Ченг Ф. Финансы корпораций: теория, методы и практика: пер. с англ./Ченг Ф. Ли, Джозеф И. Финнерти. -М.: ИНФРА-М, 2000.-XVIII,686 с.

- Мэнкью, Н. Г. Принципы экономикс/Н. Г. Манкью -СПб: Питер Ком, 1999. -784 с.

- Министерство статистики и анализа Республики Беларусь. Индексы цен по отдельным отраслям экономики [Электронный ресурс]/Министерство статистики и анализа Респ. Беларусь. -Минск, 2008. -Режим доступа: http://belstat.gov.by/homep/ru/indicators/prices.php. -Дата доступа: 28.01.2008.

- Национальный банк Республики Беларусь. Ставка рефинансирования [Электронный ресурс]/Национальный банк РБ. -Минск, 2008. -Режим доступа: http://www.nbrb.by/statistics/sref.asp. -Дата доступа: 28.01.2008.