Методика управления кредитными рисками в системе экономической безопасности банка

Автор: Матвеева Елена Евгеньевна

Журнал: Экономический журнал @economicarggu

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 2 (54), 2019 года.

Бесплатный доступ

В настоящее время имеется большое количество исследований в области экономической безопасности банковского сектора, в которых описываются перспективы развития данного сектора. Главной целью банковской деятельности при повсеместной цифровизации является введение условий для устойчивого развития и достижения уровня главных направлений: использование беспроводной связи и Интернета- вещей, для мотивации исследований в сфере Интернета- вещей, разработка итогов научных исследований в коммерческий бизнес, использование интернет-технологий для внедрения продуктов и услуг на мировой рынок; введение искусственного интеллекта на основе нейронной сети и т.д. Разработка методики кредитных рисков, как главного банковского риска, позволяет проводить свою деятельность в целях снижения вероятности проявления негативных последствий его деятельности. Коммерческий банк должен иметь точную и своевременную информацию, отражающую кредитный риск, влияющий на нее в определенный момент, для отбора рационального и точного метода управления им.

Экономическая безопасность, кредитные риски, банковские риски, методики управления рисками, цифровизация банковской сферы, рейтинг надежности банка

Короткий адрес: https://sciup.org/149127343

IDR: 149127343 | DOI: 10.24411/2072-8220-2019-00016

Текст научной статьи Методика управления кредитными рисками в системе экономической безопасности банка

В банковской сфере риск имеет особое значение из-за работы с конфиденциальной информацией, мошенничеством, использованием компьютерных технологий для базы данных преступных организаций и конкурентов, пиратства, нападения на банкоматы или коллекторов. Внутренние риски – оценка низкого качества конкурентоспособности заемщика, выдача крупных кредитов филиалам в неблагоприятных ситуациях, в т.ч. технические проблемы работы банкоматов и других устройств, а также вывод денег с целью уклонения от банкротства, налогов.

В целом, экономическая безопасность в банковской сфере направлена на создание высокого уровня использования ресурсов банка, которые связаны с предотвращением новых угроз и созданием условий для устойчивого и эффективного использования доступных ресурсов, капитала, распределение выгод, улучшение ликвидности активов, экономия времени клиентов, материальных и финансовых ресурсов, выданных для возврата кредитов 1 .

Модель экономической безопасности коммерческого банка показана на рис. 1.

Как видно из рис. 1 для эффективного функционирования коммерческого банка в банковскую систему в целях обеспечения экономической безопасности внедряется механизм со следующими элементами: активные стратегические элементы и рациональная политика, внедрение актуальных целей и задач по укреплению экономической безопасности, современные принципы устойчивой финансовой банковской системы, индикаторы и нормативные значения работы банка в целях обеспечения экономической безопасности коммерческих банков 2 [3].

Процесс обеспечения экономической безопасности банка соединяет ресурсы для достижения главной цели – защиты экономических интересов банка и его клиентов, которые действуют и проходят подготовку в процессе предоставления услуг и осуществления банковских операций, включая кредиты, в рамках правовой деятельности, целей и задач банка и контрольных требований [5].

Рис. 1. Концептуальная модель экономической безопасности банка

Исходя из рационального подхода банковская деятельность специфична для банковской деятельности:

– оптимизация организации услуг и продажи банковских продуктов,

– создания контрактов, которые сводят к минимуму риск обязательств, которые они не соблюдают и не создают полных гарантий для их применения, а их целью является защита от действий юридических и физических лиц при обслуживании корпоративных клиентов и непредвиденных рисках и их восприятие незначительными и финансовыми убытками.

По нашему мнению, главной целью банковской деятельности при условиях повсеместной цифровизации является введение определенных условий для устойчивого развития и достижения уровня главных направлений: использование беспроводной связи и Интернета- вещей (умное здание, умный город, умный магазин, eHealth) для мотивации исследований в сфере Интернета- вещей, разработка итогов научных исследований в коммерческий бизнес, использование интернет-технологий для внедрения продуктов и услуг на мировой рынок; введение искусственного интеллекта на основе нейронной сети, обработка информации о местоположении, ценовом зонировании и характеристике объекта, используемого при залоге; введение платежной блокчейн-транзакции; применение прямого электронного взаимодействие коммерческих банков и государственных органов для получения итоговой информации по клиентам; внедрение в бизнес-процессы VIP- клиентов цифровых технологий и их обслуживание, а также мотивация физических лиц к получению кредитов в мобильном режиме 3 .

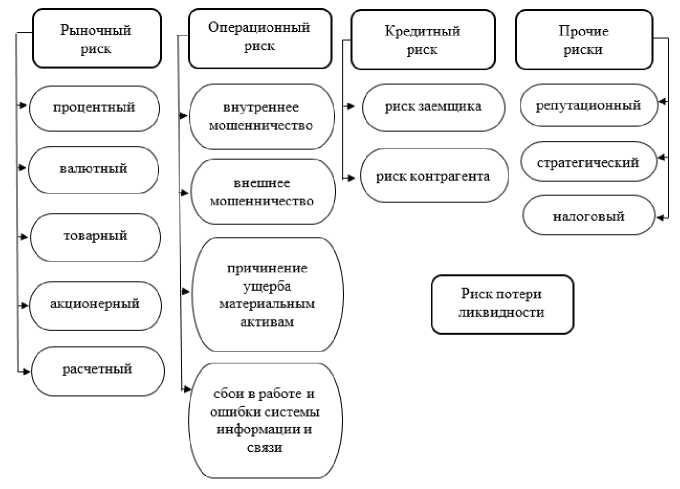

В целях анализа и выбора наиболее рационального решения, связанного с управлением рисками финансово-кредитных организаций нужно определить тип того или иного риска (рис. 2).

Рис.2. Классификация рисков финансово-кредитной организации

Несмотря на то, что деятельность коммерческих банков сопряжена с многочисленными рисками, главным же банковским риском считается кредитный риск.

Необходимо отметить, что экономическая категория кредитного риска до сих пор не определена. Существующие источники отличаются неоднозначностью трактовок качества, свойств и элементов риска. Кроме этого, риск – это сложная характеристика, обладающее некоторым числом несовпадающих, а в большинстве случаях и обратных реальных оснований.

При анализе трактовок характеристики «кредитный риск» видно что, что большинство ученых формируют его как финансовый результат с точки зрения возможных потерь.

Рассматривая кредитный риск, необходимо обращать внимание не только на финансовый (прибыль, убыток), а также и на итоговый результат кредитных банковских операций банка, т.е. получение максимума доходов от кредитных операций с минимумом доходов 4 .

Проводя анализ кредитных рисков, необходимо определить к какому типу они относятся (таблица 1).

Тип кредитного риска

Таблица 1

|

№ |

Тип кредитного риска |

Характеристика |

|

1. |

Неисполнения обязательств (дефолта) |

Возникает в случае, если заемщик не оплатил кредит (ссуду) в полном размере или просрочил платеж более сем на 90 дней |

|

2. |

Концентрационный |

Часто возникает в форме концентрации большой задолженности у одного заемщика. Присущ любому виду кредита, при неблагоприятных обстоятельствах приводит к большим потерям, которые отрицательно воздействуют на деятельность организации. |

|

3. |

Страновой |

Возникновение убытков в связи с блокировкой платежей в иностранной валюте суверенным государством. |

Анализ кредитного риска банка проводят в целях снижения вероятности проявления негативных последствий его деятельности. Коммерческий банк должен иметь точную и своевременную информацию, отражающую кредитный риск, влияющий на нее в определенный момент, для отбора рационального и точного метода управления им.

Процесс управления рисками, как конкретный вид банковской сферы деятельности, можно подразделить на пять этапов:

-

I. определение характеристик риска;

-

II. оценка вероятности риска;

-

III. выбор системы управления риском;

-

IV. реализация данного метода;

-

V. оценка итогов использования метода управления рисками кредитования.

На первом этапе определяются типы и содержание рисков. Для получения наиболее эффективного результата необходимо использовать комплексный подход при рассмотрении риска с учетом всех факторов, которые его влияют.

Второй этап – определение исходной информации (оценка экспертов, прогноз, статистика, рабочая информация), которые понадобятся для процесса управления рисками. Этот этап очень важен, потому что, когда используется качественная и точная информация, мы анализируем достоверные данные, которые приведут к реальному положению вещей.

На следующем этапе выбирается система индикаторов и оптимальные значения для каждого из них, которые определяются отдельно для каждого и для системы в целом.

На четвертом этапе – процесс защиты от рисков, который относится к разработке или выбору существующей программы страхования. Страхование может быть как индивидуальными рисками, так и целым. Например, используются более широко используемые формы покрытия: диверсификация, формирование специальных резервов, страхование рисков.

Рис.3. Политика управления рисками

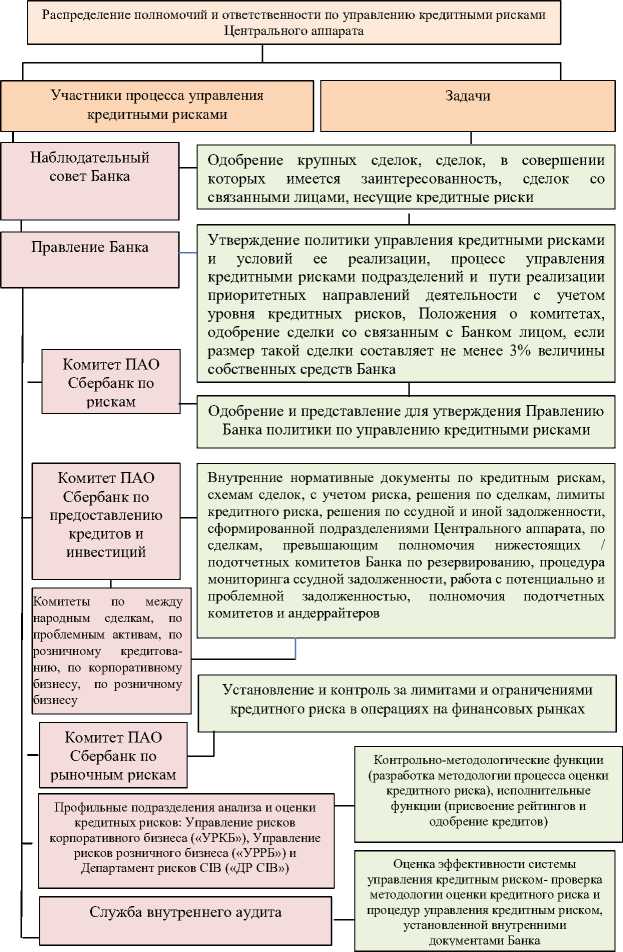

Рис. 4. Механизм регулирования кредитных рисков в ПАО «Сбербанк России»

В практической деятельности можно увидеть использование некоторых методов защиты от риска, и когда один не дает положительного результата, другой компенсирует.

Основная роль в системе методов управления банковскими рисками заключается в сочетании механизмов внутренней нейтрализации. Это методы и способы, позволяющие минимизировать негативные последствия действия рисков. Они выбираются и реализуются внутри банка.

На последнем этапе проводится ретроспективный анализ. В организациях это очень часто игнорируется, хотя на данном этапе можно оптимизировать процесс управления рисками и исправить ошибки расчета.

В итоге, банк формирует стратегию по управлению рисками. На рис. 4 представлен механизм регулирования кредитных рисков в ПАО «Сбербанк России»

Применяя разные методы анализа риска, возникает возможность определить их характеристику и оценить их. Эффективный выбор метода является главным моментом использования анализа, поскольку от него зависит результативность оценки возможных потерь. В современных реалиях выделяется три способа: экспертный, аналитический и статистический [16]. Оценка банковских рисков считается постоянной частью организации управления рисками, так как его проведение необходимо для целей сохранения финансовой устойчивости и надежности коммерческих банка. Оценивание банковской надежности является вопросом, поскольку нет традиционного метода, подходящего каждой отдельной организации. На сегодняшний момент выделяется подход оценки надежности в баллах. Одной из самых распространенных методик является сравнение значений, которые устанавливает Банк России, с нормативными показателями. Аналитики банка, независимые эксперты, рейтинговые агентства решают проблемы оценки надежности, а также рекомендуют баллы и наборы других показателей. Определяя надежность, каждый из экономических субъектов определяют свои задачи, от которых будут зависеть, какие же критерии будут применяться для оценки (см. таблице 2) 5 .

Цели оценки надежности банка

Таблица 2

|

Оценка с точки зрения |

Орган, проводящий оценку |

Цель оценки |

|

Государства |

ЦБ |

Определяется, насколько стабильно функционирует коммерческий банк. Защищаются интересы рядовых потребителей продуктов банка |

|

Налоговая служба |

Производится контроль своевременности налоговых поступлений от банка |

|

Банка |

Управляющие |

Определяется настоящая позиция банка на рынке. Выявляются возможности для развития и расширения предприятия |

|

Служающие |

Выясняется, способен ли банк дать гарантию занятости и возможности для карьерного повышения |

|

|

Инвесторы |

Делается вывод, насколько долгосрочным будет развитие банка (для определения целесообразности инвестирования в ценные бумаги предприятия) |

|

|

Партнером и заемщиком |

Клиенты |

Определяется, насколько целесообразно дальнейшее сотрудничество или повторное обращение |

|

Банки-партнеры |

Выявляется лимитная сумма межбанковской операции для минимизации кредитных рисков |

Выделяют несколько критериев надежности банка (см. рис. 5).

Рис. 5 . Критерии надежности банка

Методика В.С. Кромонова считается на современном периоде одной из самых известных, поскольку как на ее базе определяются рейтинги, в дальнейшем детально публикуемые в СМИ 6 .

Процесс составления рейтинга надежности по методике В.С.Кромонова

Таблица 3

|

Шаг |

Описание |

Используемые коэффициенты и их удельные веса |

|

1 |

Определение основных параметров баланса каждого банка |

К1 (генеральный коэффициент надежности)-45% К2- (коэффициент мгновенной ликвидности)-20% К3 (кросс-коэффициент)-10% К4(коэффициент генеральной ликвидности)-15% К5( коэффициент защищенности капитала)-5% К6 (коэффициент фондовой капитализации прибыли)5% |

|

2. |

Формирование параметрических соотношений, т.е. коэффициентов |

|

|

3. |

Определение банков для исследования |

|

|

4. |

Определение индекса надежности банка |

После определения индекса надежности все банки составляются по степени их убывания. Поскольку данная методика имеет множество недостатков: в ней не указывается значение совокупного индекса, по которому банк можно считать надежным/ненадежным; нет рентабельности; отсутствует мнение о том, соблюдает ли банк экономические нормативы.

Особую роль в кредитовании заёмщиков играет использование цифровых технологий, переход к использованию роботов в оценке кредитных рисков, оценке стоимости залога, оценки кредитоспособности заёмщиков. Это облегчает труд работников банка, сокращает рабочее время и риски необдуманных действий в результате минимизации влияния человеческого фактора. Однако растут кибермошенничество, кибератаки, взломы конфиденциальной информации и кодов доступа, что повышает ответственность банков в использовании электронных технологий в своей деятельности, включая корпоративное кредитование и розницу 7 .

Таким образом, эффективно налаженная система управления кредитными рисками в условиях цифровизации ведет к обеспечению высокой экономической безопасности банка.

Список литературы Методика управления кредитными рисками в системе экономической безопасности банка

- Фотиади Н.В. Оценка рисков финансовой устойчивости в банковском менеджменте. Москва, 2015. С.164.

- Мельник Д.С.Экономическая безопасность банковской системы: теоретические и практические аспекты// Интернет-журнал Науковедение.2017. Т. 9, №5. URL: https://naukovedenie.ru/PDF/02EVN517.pdf

- Пименов Н. А. Управление финансовыми рисками в системе экономической безопасности: учебник и практикум. Москва, 2016. С.254.

- Никонец О. Е., Родный М. П. Кредитный риск коммерческого банка: возможности управления // Научно-методический электронный журнал Концепт. 2016.Т. 15. С. 2733. URL: http://e-koncept.ru/2016/96467.htm.

- Солодкая А. М. Роль Центрального банка Российской Федерации в развитии финансовых технологий в отечественной экономике // Экономика и бизнес: теория и практика. 2019. № 1. С. 233

- Белоусов А. Л., Левчук Е. Ю. Диджитализация банковского сектора // Финансы и кредит. 2018. Т. 24. № 2 (770). С. 459.

- Суглобов А.Е., Светлова В.В. Внутренний контроль в системе обеспечения экономической безопасности кредитных организаций. Москва, 2015. С.58.